Panoramica del Mercato

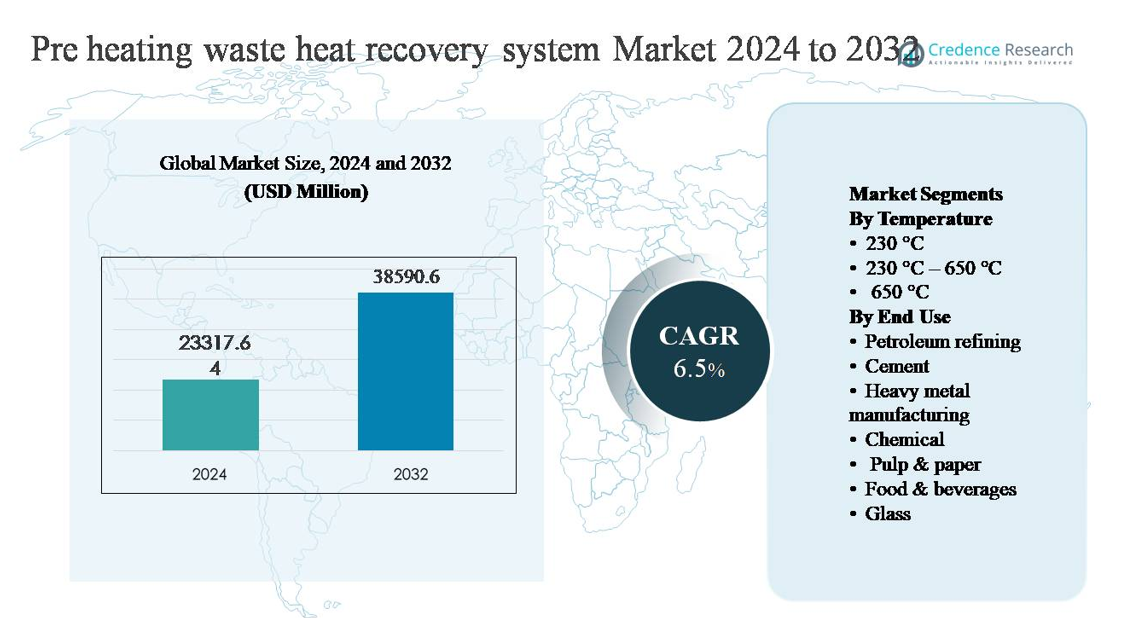

Il mercato dei sistemi di recupero del calore di scarto per il preriscaldamento è stato valutato a 23.317,64 milioni di USD nel 2024 e si prevede che raggiungerà i 38.590,6 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 6,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Recupero del Calore di Scarto per il Preriscaldamento 2024 |

23.317,64 milioni di USD |

| Mercato dei Sistemi di Recupero del Calore di Scarto per il Preriscaldamento, CAGR |

6,5% |

| Dimensione del Mercato dei Sistemi di Recupero del Calore di Scarto per il Preriscaldamento 2032 |

38.590,6 milioni di USD |

Il mercato dei sistemi di recupero del calore di scarto per il preriscaldamento è guidato da un gruppo di fornitori affermati di soluzioni ingegneristiche e termiche, tra cui General Electric, Dürr Group, Bosch Industriekessel GmbH, EXERGY INTERNATIONAL SRL, Forbes Marshall, Climeon, HRS, Cochran, AURA e BIHL. Queste aziende competono sull’efficienza del sistema, la capacità ad alta temperatura e l’esecuzione dei progetti in settori ad alta intensità energetica come la raffinazione del petrolio, il cemento, i metalli e i prodotti chimici. Una forte esperienza EPC, un design avanzato degli scambiatori di calore e il supporto del ciclo di vita rimangono differenziatori chiave competitivi. L’Asia Pacifico è la regione leader, rappresentando circa il 42% della quota di mercato globale, trainata dalla grande capacità industriale in Cina, India e Sud-est asiatico, insieme a mandati crescenti di efficienza energetica e continui investimenti in nuove strutture industriali e retrofit.

Approfondimenti di Mercato

- Il mercato dei sistemi di recupero del calore di scarto per il preriscaldamento è stato valutato a 23.317,64 milioni di USD nel 2024 e si prevede che raggiungerà i 38.590,6 milioni di USD entro il 2032, espandendosi a un CAGR del 6,5%, supportato dall’aumento della diffusione nei settori ad alta intensità energetica e dal crescente focus sui miglioramenti dell’efficienza termica.

- La crescita del mercato è principalmente guidata dall’aumento dei costi energetici industriali, mandati di efficienza più severi e obiettivi di decarbonizzazione, con il segmento di temperatura 230 °C–650 °C che detiene la quota dominante grazie alla sua ampia applicabilità nei processi di cemento, metalli e raffinazione.

- I trend chiave includono l’integrazione del recupero del calore di scarto con controlli di processo digitali, l’adozione crescente nelle industrie di media scala e una preferenza crescente per i sistemi modulari, mentre la raffinazione del petrolio rimane il segmento di utilizzo finale più grande per quota.

- Il panorama competitivo presenta fornitori globali di soluzioni ingegneristiche e termiche che competono sull’efficienza del sistema, la capacità ad alta temperatura, l’esperienza nel retrofit e il supporto del ciclo di vita, con una differenziazione sempre più basata sull’affidabilità operativa e le capacità di integrazione.

- A livello regionale, l’Asia Pacifico guida con circa il 42% della quota di mercato, seguita dall’Europa con ~26% e dal Nord America con ~19%, mentre l’America Latina e il Medio Oriente & Africa insieme rappresentano la quota rimanente, trainati da attività industriali pesanti come cemento, estrazione mineraria, raffinazione e attività industriali pesanti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Temperatura:

Il mercato dei sistemi di recupero del calore di scarto pre-riscaldamento, per temperatura, è guidato dal segmento 230 °C–650 °C, che detiene la quota di mercato più grande, poiché questo intervallo si allinea con le temperature dei gas di scarico e dei fumi nella maggior parte dei processi industriali continui. Le industrie favoriscono questo segmento grazie alla sua compatibilità con recuperatori, rigeneratori ed economizzatori che offrono un alto recupero termico senza materiali complessi. I principali fattori trainanti includono forti guadagni in efficienza energetica, rischi di corrosione gestibili e progettazione del sistema conveniente. Mentre i sistemi sotto i 230 °C servono al recupero del calore a bassa temperatura, e quelli >650 °C si rivolgono ad applicazioni di nicchia ad alta temperatura, i sistemi di fascia media rimangono dominanti grazie alla scalabilità e all’affidabilità operativa.

- Ad esempio, le piattaforme ECO NT del gruppo Dürr per ossidatori termici rigenerativi sono progettate per recuperare il calore di scarto dai flussi di scarico che entrano a circa 300 °C–600 °C, utilizzando scambiatori di calore a piastre in acciaio inossidabile valutati per un funzionamento continuo a 650 °C e consentendo uscite di acqua calda o olio termico fino a 4 MW per unità per il pre-riscaldamento dei processi.

Per Uso Finale:

Per uso finale, la raffinazione del petrolio rappresenta il sotto-segmento dominante, detenendo la quota di mercato più alta grazie a operazioni ad alta intensità energetica come distillazione, cracking e reforming, che generano grandi volumi di calore di scarto recuperabile. I raffinatori impiegano sistemi di pre-riscaldamento per ridurre il consumo di combustibile in forni e caldaie, guidando un rapido ritorno dell’investimento. Seguono la produzione di cemento e metalli pesanti, supportata dal recupero dei fumi di forni e forni a calce. La crescita nei settori chimico, della carta e cellulosa, del vetro e degli alimenti e bevande è guidata dall’aumento dei costi energetici, dagli obiettivi di decarbonizzazione e dalla pressione normativa per migliorare l’efficienza termica complessiva.

- Ad esempio, ExxonMobil ha installato un sistema di recupero del calore di scarto nella sua raffineria di Anversa progettato per catturare il calore e riutilizzarlo per preriscaldare i flussi di alimentazione del greggio, riducendo direttamente i tassi di combustione dei forni e migliorando l’efficienza energetica complessiva.

Principali Fattori di Crescita

Aumento dei Costi Energetici Industriali e Mandati di Efficienza

L’aumento dei prezzi dell’energia per i combustibili fossili e l’elettricità sta costringendo gli operatori industriali a dare priorità agli investimenti in efficienza energetica, posizionando i sistemi di recupero del calore di scarto pre-riscaldamento come una soluzione ad alto impatto. I settori ad alta intensità energetica come la raffinazione del petrolio, il cemento, i metalli e i prodotti chimici affrontano una pressione costante per ridurre i costi operativi mantenendo la produzione. I sistemi di pre-riscaldamento riducono direttamente il consumo di combustibile primario catturando il calore di scarico e riutilizzandolo nei processi a monte, migliorando l’efficienza termica complessiva. I quadri normativi che promuovono audit energetici e parametri di efficienza rafforzano ulteriormente l’adozione, in particolare nelle grandi strutture a processo continuo. Poiché le industrie cercano ritorni prevedibili sul capitale, il recupero del calore di scarto offre risparmi misurabili sul combustibile, brevi periodi di ammortamento e una ridotta dipendenza dai mercati energetici volatili, rendendolo un investimento strategico piuttosto che un aggiornamento discrezionale.

- Ad esempio, Honeywell UOP ha documentato aggiornamenti delle sezioni di convezione dei forni di raffineria in cui i flussi di gas di scarico che entrano a circa 420 °C vengono indirizzati attraverso banchi di tubi alettati ad alta superficie per preriscaldare il greggio o le materie prime di processo di oltre 100 °C, riducendo direttamente i tassi di combustione dei bruciatori misurati in diversi megawatt per riscaldatore.

Obiettivi di Decarbonizzazione e Requisiti di Riduzione delle Emissioni

Gli obiettivi di decarbonizzazione industriale sono un importante motore di crescita per i sistemi di recupero del calore di scarto per il preriscaldamento, poiché i produttori cercano di ridurre le emissioni di gas serra senza interrompere la produzione principale. Recuperare il calore di scarto riduce i requisiti di combustione in caldaie e forni, tagliando direttamente le emissioni di anidride carbonica e ossidi di azoto. Governi e organismi industriali collegano sempre più le prestazioni delle emissioni ai permessi operativi, agli incentivi e alla competitività a lungo termine. I sistemi di preriscaldamento consentono la conformità fornendo una riduzione delle emissioni attraverso l’efficienza piuttosto che il cambio di combustibile, che spesso richiede cambiamenti di processo più profondi. Per i produttori multinazionali con obiettivi basati sulla scienza, il recupero del calore di scarto supporta la riduzione immediata delle emissioni Scope 1 allineandosi con gli impegni di sostenibilità aziendale e i quadri di rendicontazione ambientale.

- Ad esempio, ArcelorMittal ha riportato l’implementazione di unità di recupero del calore di scarto su forni di riscaldo dell’acciaio, dove il calore dei gas di scarico a temperature superiori a 500 °C viene catturato tramite recuperatori metallici per preriscaldare l’aria di combustione a oltre 450 °C, riducendo la domanda di combustibile del forno mantenendo il throughput delle lastre

Espansione della Capacità Industriale ad Alta Temperatura

L’espansione continua di impianti di cemento, fonderie di metalli, forni per il vetro e unità di raffineria sta guidando la domanda di sistemi di recupero del calore di scarto per il preriscaldamento integrati nella fase di progettazione. Le nuove strutture incorporano sempre più il recupero del calore come componente standard per ottimizzare i bilanci energetici dalla messa in servizio. Nelle economie emergenti, la rapida industrializzazione combinata con norme di efficienza più rigide incoraggia l’adozione di soluzioni di preriscaldamento per controllare i costi operativi a lungo termine. Anche il retrofit di impianti più vecchi contribuisce alla crescita, poiché gli operatori modernizzano le attrezzature per estendere la vita degli asset. La capacità dei sistemi di preriscaldamento di scalare con la capacità di produzione e di integrarsi con i processi termici esistenti li rende una soluzione preferita durante le espansioni sia greenfield che brownfield.

Tendenze Chiave & Opportunità

Integrazione con il Controllo Avanzato dei Processi e il Monitoraggio Digitale

Una tendenza chiave che sta plasmando il mercato è l’integrazione dei sistemi di recupero del calore di scarto per il preriscaldamento con piattaforme di controllo avanzato dei processi e monitoraggio digitale. I dati in tempo reale su temperatura, flusso e pressione consentono agli operatori di ottimizzare l’efficienza di cattura e trasferimento del calore in condizioni operative variabili. L’analisi predittiva migliora la pianificazione della manutenzione, riducendo i tempi di inattività e il degrado delle prestazioni. Questa tendenza alla digitalizzazione migliora l’affidabilità del sistema e migliora il ritorno sugli investimenti, creando opportunità per i fornitori che offrono soluzioni intelligenti e abilitate ai sensori. Man mano che le industrie si muovono verso impianti connessi e automatizzati, i sistemi di recupero del calore di scarto digitalmente integrati guadagnano preferenza nelle decisioni di investimento in capitale.

- Ad esempio, la piattaforma Industrial Internet di Valmet, applicata ai sistemi di recupero del calore delle caldaie di recupero negli impianti di cellulosa e carta, aggrega i dati di temperatura e flusso da più scambiatori di calore e applica modelli di apprendimento automatico per prevedere i rischi di corrosione e incrostazione nelle sezioni di recupero del calore dei gas di scarico.

Adozione Crescente in Industrie di Media Scala e Diversificate

Oltre alle industrie pesanti, settori di media scala come alimenti e bevande, cellulosa e carta, e prodotti chimici speciali stanno adottando sempre più sistemi di recupero del calore di scarto per il preriscaldamento. I miglioramenti nel design modulare e nei materiali resistenti alla corrosione consentono l’implementazione in ambienti a bassa temperatura e sensibili ai processi. Questo amplia il mercato indirizzabile e crea opportunità per sistemi personalizzati su misura per linee di produzione specifiche. La crescente consapevolezza dell’ottimizzazione energetica in strutture più piccole, combinata con standard ambientali più severi, supporta un’adozione costante al di fuori degli utenti industriali pesanti tradizionali.

- “Ad esempio, Alfa Laval ha documentato l’uso dei suoi scambiatori di calore a piastre saldate Compabloc™ negli impianti alimentari e delle bevande per recuperare il calore di scarto dai flussi di scarico che entrano a circa 180 °C-250 °C, utilizzando piastre in acciaio inossidabile completamente saldate e classificate per alta pressione e operazioni di pulizia in loco.”

Sfide Chiave

Alto Investimento di Capitale e Complessità di Retrofit

I costi di capitale iniziali elevati rimangono una sfida significativa, in particolare per il retrofit degli impianti esistenti con sistemi di recupero del calore di scarto per il preriscaldamento. L’installazione richiede spesso tempi di inattività del processo, modifiche strutturali e integrazione con apparecchiature legacy, aumentando la complessità del progetto e il rischio finanziario. Gli operatori più piccoli possono avere difficoltà a giustificare l’investimento nonostante i risparmi a lungo termine, soprattutto quando i programmi di produzione sono serrati. Le sfide ingegneristiche legate ai vincoli di spazio e alla personalizzazione del sistema limitano ulteriormente l’adozione nelle strutture più vecchie, rallentando la penetrazione del mercato nelle regioni con molti retrofit.

Affidabilità Operativa e Rischi di Degradazione dei Materiali

Mantenere l’affidabilità operativa a lungo termine rappresenta un’altra sfida chiave, specialmente in ambienti ad alta temperatura e corrosivi. I flussi di scarico contenenti particelle, composti di zolfo o umidità possono causare incrostazioni, corrosione e stress termico, riducendo l’efficienza del sistema nel tempo. La selezione di materiali appropriati e la manutenzione regolare aumentano i costi del ciclo di vita e la complessità tecnica. Prestazioni incoerenti o arresti non pianificati possono scoraggiare gli operatori avversi al rischio, evidenziando la necessità di un design robusto, materiali avanzati e operazioni qualificate per sostenere l’efficacia del sistema.

Analisi Regionale

Asia Pacifico

L’Asia Pacifico domina il mercato dei sistemi di recupero del calore di scarto per il preriscaldamento, rappresentando circa il 42% della quota di mercato globale. La leadership della regione è guidata da una vasta capacità industriale nel cemento, nei metalli, nei prodotti chimici e nella raffinazione del petrolio in Cina, India, Giappone e Sud-est asiatico. La rapida industrializzazione, l’aumento dei costi energetici e i mandati di efficienza guidati dal governo supportano fortemente l’adozione. La costruzione di nuovi impianti integra sempre più il recupero del calore di scarto nella fase di progettazione, mentre le infrastrutture industriali invecchiate alimentano la domanda di retrofit. Forti spese in conto capitale nelle industrie pesanti e l’espansione della produzione manifatturiera continuano a rafforzare la posizione dell’Asia Pacifico come principale motore di crescita per il mercato.

Europa

L’Europa detiene circa il 26% della quota di mercato globale, supportata da rigide normative sull’efficienza energetica e obiettivi aggressivi di decarbonizzazione. Le industrie in Germania, Francia, Italia e nei paesi nordici adottano attivamente sistemi di recupero del calore di scarto per il pre-riscaldamento per soddisfare i requisiti di riduzione delle emissioni mantenendo la competitività industriale. Si osserva un’elevata penetrazione nei settori della produzione di cemento, vetro e chimica, dove i miglioramenti dell’efficienza termica supportano direttamente la conformità. La regione beneficia anche di avanzate capacità ingegneristiche e di una forte adozione di soluzioni digitalizzate per il recupero del calore. I progetti di retrofit dominano la domanda, poiché le industrie europee modernizzano gli impianti legacy per estendere la vita degli asset e ridurre l’intensità di carbonio.

Nord America

Il Nord America rappresenta circa il 19% del mercato globale dei sistemi di recupero del calore di scarto per il pre-riscaldamento. La domanda è guidata dalla raffinazione del petrolio, dalla chimica e dalla produzione di metalli pesanti negli Stati Uniti e in Canada. Gli operatori investono sempre più nel recupero del calore di scarto per compensare la volatilità dei prezzi del carburante e raggiungere obiettivi di sostenibilità interna. Sebbene la pressione normativa sia moderata rispetto all’Europa, le iniziative di efficienza guidate dalle aziende e gli impegni ESG svolgono un ruolo chiave. Le installazioni di retrofit sono comuni in strutture industriali mature, mentre investimenti selettivi in nuovi impianti integrano sistemi di pre-riscaldamento per migliorare l’economia operativa a lungo termine e ridurre il consumo energetico.

America Latina

L’America Latina rappresenta circa il 7% della quota di mercato globale, con una crescita concentrata in Brasile, Messico e Cile. Le industrie del cemento, minerarie e dei metalli della regione generano una notevole quantità di calore di scarto recuperabile, creando una domanda costante per i sistemi di pre-riscaldamento. L’aumento dei costi del carburante e il crescente focus sull’efficienza operativa sono i principali driver di adozione. Tuttavia, il ritmo degli investimenti rimane irregolare a causa di vincoli di capitale e volatilità economica. Man mano che la modernizzazione industriale accelera e i programmi di efficienza energetica si espandono, si prevede che l’adozione del recupero del calore di scarto si rafforzerà, in particolare nelle strutture orientate all’esportazione e ad alta intensità energetica.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 6% della quota di mercato globale, guidata principalmente dalla raffinazione del petrolio, dai petrolchimici e dalla produzione di metalli. I processi industriali ad alta temperatura generano un notevole calore di scarto, rendendo i sistemi di pre-riscaldamento attraenti per il risparmio di carburante e la riduzione delle emissioni. I paesi del Golfo guidano l’adozione grazie alla capacità di raffinazione e chimica su larga scala, mentre l’Africa mostra una domanda emergente nel cemento e nei metalli. Sebbene l’adozione sia limitata da un’attività di retrofit ridotta in alcuni mercati, la diversificazione industriale a lungo termine e le iniziative di ottimizzazione energetica supportano una crescita graduale nella regione.

Segmentazioni di Mercato:

Per Temperatura

- 230 °C

- 230 °C – 650 °C

- 650 °C

Per Uso Finale

- Raffinazione del petrolio

- Cemento

- Produzione di metalli pesanti

- Chimica

- Polpa & carta

- Alimenti & bevande

- Vetro

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei sistemi di recupero del calore di scarto pre-riscaldati è caratterizzato dalla presenza di aziende di ingegneria globali e fornitori specializzati di soluzioni termiche che competono su efficienza, personalizzazione e capacità di esecuzione dei progetti. I principali attori sfruttano una forte esperienza nella progettazione di scambiatori di calore, ingegneria dei materiali e integrazione dei sistemi per servire industrie ad alta intensità energetica come la raffinazione del petrolio, il cemento, i metalli e i prodotti chimici. La competizione si concentra sempre più sulla fornitura di alta efficienza di recupero termico, operazioni affidabili in ambienti ad alta temperatura e corrosivi, e integrazione senza soluzione di continuità con le infrastrutture di processo esistenti. Le aziende con capacità EPC consolidate e offerte di servizi a lungo termine mantengono un vantaggio supportando progetti di retrofit complessi e installazioni su larga scala. Le aree di focus strategico includono l’espansione delle presenze regionali, il miglioramento delle capacità di monitoraggio digitale e lo sviluppo di materiali avanzati per migliorare la durata del sistema. Poiché i clienti industriali danno priorità all’ottimizzazione energetica e alla riduzione delle emissioni, la differenziazione competitiva dipende sempre più dalle prestazioni comprovate, dal supporto al ciclo di vita e dalla capacità di fornire risparmi operativi misurabili sui costi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Il 10 settembre 2025, HRS ha evidenziato l’efficienza dei suoi sistemi di scambiatori di calore per il recupero del calore di scarto nel trattamento delle acque reflue e nella digestione anaerobica, notando un potenziale di riutilizzo dell’energia termica fino al ~40% in tali sistemi.

- Nel giugno 2025, Climeon ha presentato la sua soluzione di recupero del calore di scarto industriale ORC all’evento del Gruppo NEO, dimostrando il valore dei suoi sistemi HeatPower per catturare e convertire il calore di scarto industriale in energia utilizzabile.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Temperatura, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione aumenterà man mano che le industrie daranno priorità all’efficienza energetica per compensare l’aumento dei costi di carburante ed elettricità.

- L’integrazione del recupero del calore di scarto nella fase di progettazione diventerà standard nei nuovi impianti industriali.

- La domanda di retrofit crescerà costantemente man mano che gli operatori modernizzeranno le strutture obsolete per migliorare le prestazioni termiche.

- Le applicazioni ad alta temperatura vedranno una diffusione più ampia con i progressi nei materiali e nella durata dei sistemi.

- Il monitoraggio digitale e l’automazione miglioreranno l’affidabilità del sistema e ottimizzeranno l’efficienza del recupero del calore.

- Cemento, metalli e raffinazione del petrolio rimarranno le industrie principali che generano domanda.

- Le industrie di media scala adotteranno sempre più soluzioni modulari e personalizzate di pre-riscaldamento.

- Gli obiettivi di decarbonizzazione rafforzeranno l’investimento a lungo termine nelle tecnologie di recupero del calore di scarto.

- La collaborazione tra le aziende EPC e i fornitori di tecnologia rafforzerà le capacità di esecuzione dei progetti.

- Le economie emergenti guideranno la crescita incrementale attraverso l’espansione industriale e i mandati di efficienza.