Panoramica del Mercato

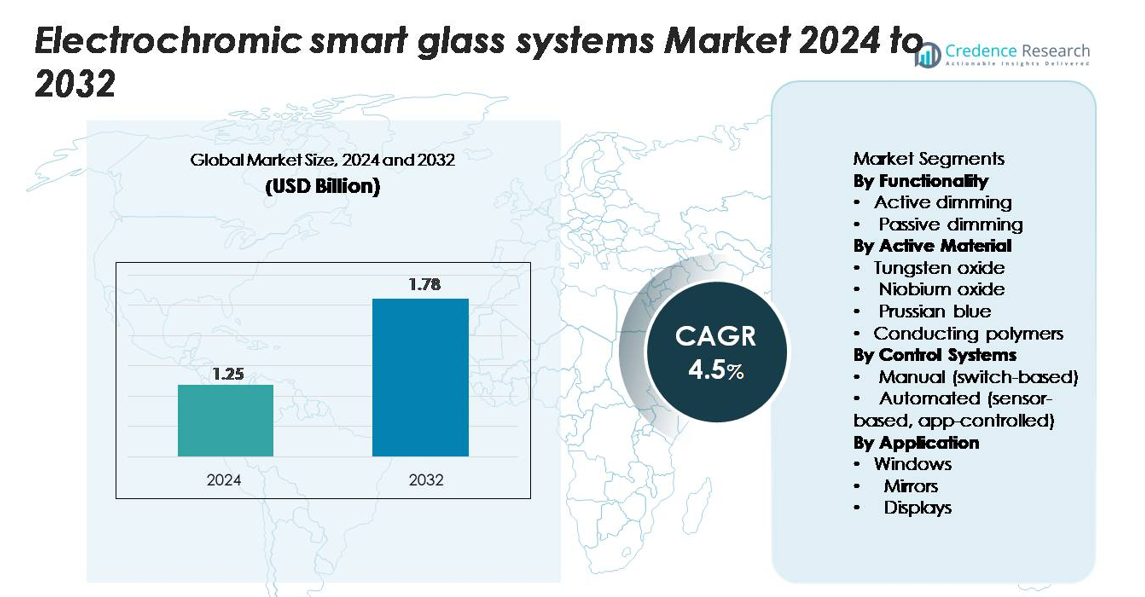

Il mercato dei sistemi di vetro intelligente elettrocromico è stato valutato a 1,25 miliardi di USD nel 2024 e si prevede che raggiungerà 1,78 miliardi di USD entro il 2032, registrando un tasso di crescita annuale composto (CAGR) del 4,5% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Vetro Intelligente Elettrocromico 2024 |

1,25 miliardi di USD |

| Mercato dei Sistemi di Vetro Intelligente Elettrocromico, CAGR |

4,5% |

| Dimensione del Mercato dei Sistemi di Vetro Intelligente Elettrocromico 2032 |

1,78 miliardi di USD |

Il Nord America guida il mercato dei sistemi di vetro intelligente elettrocromico con circa il 40% della quota di mercato, trainato da una forte adozione negli edifici commerciali, infrastrutture intelligenti e applicazioni automobilistiche di fascia alta. Le principali aziende, tra cui Guardian Glass, Gentex Corporation, Compagnie de Saint-Gobain S.A., Asahi Glass Co. (AGC), Halio, Kinestral Technologies, Innovative Glass Corporation, Diamond Glass, ChromoGenics AB e AGG Inc., competono migliorando le prestazioni di commutazione, la durata e le capacità di integrazione del sistema. L’Europa detiene circa il 30% della quota di mercato, supportata da rigide normative sull’efficienza energetica e un’ampia adozione commerciale, mentre l’Asia-Pacifico rappresenta circa il 20%, emergendo come la regione in più rapida crescita grazie alla rapida urbanizzazione, all’espansione dei veicoli elettrici e all’aumento degli investimenti in vetrature architettoniche avanzate.

Approfondimenti di Mercato

- Il mercato dei sistemi di vetro intelligente elettrocromico è stato valutato a 1,25 miliardi di USD nel 2024 e si prevede che raggiungerà 1,78 miliardi di USD entro il 2032, registrando un CAGR del 4,5% nel periodo di previsione.

- La crescita del mercato è guidata dalla crescente domanda di edifici efficienti dal punto di vista energetico, dall’aumento dell’integrazione dell’automazione intelligente e dall’espansione dell’adozione nelle applicazioni automobilistiche, con il dimming attivo che mantiene la quota dominante del segmento grazie alle sue superiori capacità di controllo.

- I principali trend includono progressi nei materiali elettrocromici a commutazione più veloce, un uso più ampio dei sistemi automatizzati basati su sensori e un aumento delle applicazioni nei settori sanitario, dell’ospitalità e degli ambienti residenziali di lusso.

- Le dinamiche competitive coinvolgono i principali attori come Guardian Glass, Saint-Gobain, AGC, Halio, Gentex e Kinestral Technologies, che si concentrano sull’innovazione dei materiali, il miglioramento della durata e il dispiegamento architettonico su larga scala, affrontando al contempo i costi elevati di installazione e le complessità di integrazione.

- A livello regionale, il Nord America guida con circa il 40% della quota, seguito dall’Europa con circa il 30%, mentre l’Asia-Pacifico detiene quasi il 20% e rimane la regione in più rapida crescita grazie alla rapida espansione urbana e all’aumento dell’adozione dei veicoli elettrici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Funzionalità:

L’oscuramento attivo domina il mercato dei sistemi di vetro intelligente elettrocromico, rappresentando una quota di maggioranza stimata grazie alla sua capacità di modulazione precisa della luce e alla compatibilità con applicazioni architettoniche e automobilistiche avanzate. Questo segmento è leader perché consente una regolazione dinamica del tintaggio controllata dall’utente che migliora l’efficienza energetica e il comfort degli occupanti. L’integrazione crescente di soluzioni di ombreggiatura automatizzate in edifici commerciali e veicoli di lusso rafforza ulteriormente la domanda di tecnologie di oscuramento attivo. L’oscuramento passivo continua a trovare un uso di nicchia dove la sensibilità ai costi e l’installazione più semplice sono priorità, ma la sua adozione rimane più lenta a causa delle opzioni di controllo limitate e della minore flessibilità delle prestazioni rispetto ai sistemi attivi.

- Ad esempio, View, Inc. descrive i suoi pannelli di vetro dinamici come in grado di passare da chiaro a fino al 99 % di tintaggio per le lunghezze d’onda visibili.

Per Materiale Attivo:

L’ossido di tungsteno rappresenta il segmento di materiale attivo leader, detenendo la quota di mercato più grande grazie alla sua elevata efficienza di colorazione, stabilità e risposta di commutazione rapida. La sua forte idoneità per vetrate architettoniche di grandi dimensioni e applicazioni di trasporto ne guida l’adozione diffusa. I produttori preferiscono l’ossido di tungsteno per la sua comprovata durabilità e capacità di raggiungere livelli di tintaggio più profondi in condizioni ambientali variabili. I materiali a base di ossido di niobio e blu di Prussia seguono come alternative emergenti offrendo prestazioni di ciclo migliorate e neutralità del colore, mentre i polimeri conduttivi guadagnano trazione nei sistemi di vetro intelligente leggeri e flessibili, anche se rimangono secondari a causa della durata di vita più breve e della minore resistenza ambientale.

- Ad esempio, film sottili flessibili di Nb₂O₅ su substrati PET rivestiti di ITO hanno dimostrato un’efficienza di colorazione massima di 30 cm²/C e una reversibilità del 96 % dopo la deposizione.

Per Sistemi di Controllo:

I sistemi di controllo automatizzati guidano il mercato, catturando la quota dominante poiché edifici e veicoli adottano sempre più vetri elettrocromici basati su sensori e controllati da app per una gestione della luce diurna senza soluzione di continuità e risparmi energetici migliorati. Questi sistemi regolano automaticamente i livelli di tintaggio in base alla luce ambientale, alla temperatura e alle preferenze dell’utente, riducendo i carichi HVAC e migliorando il comfort degli occupanti. La loro integrazione con piattaforme di automazione per la casa e l’edificio accelera l’adozione in progetti di costruzione ad alte prestazioni. I sistemi basati su interruttori manuali rimangono rilevanti in applicazioni con vincoli di costo, ma la loro funzionalità limitata e la mancanza di caratteristiche di integrazione mantengono la loro quota di mercato relativamente inferiore.

Principali Fattori di Crescita

Crescente Domanda di Soluzioni Edilizie ad Alta Efficienza Energetica

L’adozione del vetro intelligente elettrocromico è fortemente guidata da iniziative globali per ridurre il consumo energetico degli edifici e soddisfare regolamenti edilizi verdi sempre più stringenti. Gli edifici commerciali, in particolare, si affidano a vetrate dinamiche per ridurre i carichi HVAC, ottimizzare l’utilizzo della luce diurna e migliorare il comfort degli occupanti. Il vetro elettrocromico modula attivamente la trasmissione di calore e luce, consentendo riduzioni misurabili della domanda di raffreddamento e delle spese operative. Gli incentivi governativi per la costruzione a emissioni zero e certificata LEED accelerano ulteriormente l’integrazione in uffici, aeroporti, ospedali e progetti istituzionali. La crescente urbanizzazione e lo sviluppo di infrastrutture intelligenti sostengono la domanda a lungo termine, poiché gli sviluppatori cercano tecnologie che elevino simultaneamente le prestazioni energetiche, l’estetica e l’esperienza dell’utente. Man mano che gli obiettivi ambientali diventano più severi negli Stati Uniti, in Europa e in Asia, i sistemi di facciata dinamica come il vetro elettrocromico emergono come abilitatori strategici della sostenibilità.

- Ad esempio, il sistema di vetri elettrocromici SageGlass® di SAGE Electrochromics, Inc. è stato modellato per ridurre l’energia solare incidente fino a 81 W per m² di facciata in base a scenari climatici e di controllo specificati.

Espansione degli Ecosistemi di Edifici Intelligenti e Connessi

La proliferazione di edifici abilitati all’IoT e sistemi di controllo climatico automatizzati aumenta significativamente la domanda di vetri intelligenti elettrocromici. L’integrazione con sensori intelligenti, sistemi di gestione degli edifici (BMS) e controlli basati su app trasforma i vetri in un componente attivo dell’infrastruttura intelligente. I sistemi elettrocromici regolano automaticamente l’abbagliamento, la trasmissione della luce e il comfort termico, riducendo la necessità di tende o dispositivi di ombreggiatura manuali. Questa connettività senza soluzione di continuità è particolarmente attraente per spazi commerciali di alto livello, complessi residenziali di lusso e strutture industriali ad alta efficienza energetica. Con la crescente domanda di ambienti centrati sugli occupanti, il vetro elettrocromico svolge un ruolo chiave nel migliorare la produttività e il benessere attraverso ambienti interni adattivi. Il passaggio verso edifici completamente digitali e guidati da sensori, con controllo unificato di illuminazione, ventilazione e ombreggiatura, posiziona saldamente i vetri intelligenti come una tecnologia fondamentale all’interno dell’ecosistema moderno degli edifici intelligenti.

- Ad esempio, il sistema “View Dynamic Glass” di View, Inc. implementa l’indirizzabilità individuale per ogni pannello vetrato (ogni pannello riceve un indirizzo IP unico nella rete).

Crescente Adozione Automobilistica per Miglioramenti di Comfort e Privacy

Il settore automobilistico integra sempre più il vetro intelligente elettrocromico per migliorare il comfort dell’abitacolo, ridurre l’abbagliamento e aumentare la privacy dei passeggeri. Gli OEM di fascia alta incorporano tetti apribili oscurabili, finestrini laterali e specchietti retrovisori che si regolano automaticamente in base alle condizioni ambientali o alle preferenze del conducente. Questi sistemi contribuiscono alla regolazione termica, riducendo l’uso dell’aria condizionata e migliorando l’efficienza del veicolo, un vantaggio importante per i veicoli elettrici. I progressi nella durata dei vetri, nella velocità di commutazione e nella chiarezza ottica consentono ai produttori di automobili di espandere le applicazioni oltre gli specchietti verso sistemi di tetti panoramici e vetri integrati con display. Con il cambiamento delle tendenze del design automobilistico verso il minimalismo, la funzionalità digitale e l’esperienza utente avanzata, le tecnologie del vetro elettrocromico supportano sia la differenziazione estetica che le prestazioni funzionali. La crescente preferenza dei consumatori per il comfort personalizzato e la riduzione del carico termico rafforza la prospettiva a lungo termine per l’integrazione del vetro intelligente nel settore della mobilità.

Tendenze e Opportunità Chiave

Crescente Adozione di Soluzioni di Vetro Intelligente Multi-Funzionali e Integrate

Una tendenza chiave del mercato riguarda l’evoluzione del vetro elettrocromico da tecnologia di oscuramento autonoma a una piattaforma multi-funzionale che integra controllo termico, gestione dell’abbagliamento e funzionalità digitali incorporate. I produttori sviluppano sistemi ibridi che combinano strati elettrocromici con sensori, rivestimenti autopulenti ed elementi fotovoltaici per aumentare il valore nelle applicazioni architettoniche e automobilistiche. L’integrazione del vetro elettrocromico con display pronti per AR/VR, HUD e segnaletica digitale trasparente crea nuove opportunità nelle cabine di mobilità di nuova generazione e negli interni commerciali. L’aumento degli investimenti in R&S guida i miglioramenti nella velocità di commutazione, nella neutralità del colore e nella durata a lungo termine, consentendo un’adozione più ampia in diversi climi e design di facciate. Con le industrie che danno priorità alla multi-funzionalità e alla flessibilità del design, il vetro intelligente elettrocromico si posiziona come una soluzione premium e incentrata sulla tecnologia.

- Ad esempio, la piattaforma di vetro intelligente per automobili di Gentex Corporation abbina l’oscuramento elettrocromico a uno strato di proiezione HUD incorporato, capace di visualizzare grafica a livelli di luminanza superiori a 12.000 cd/m², garantendo la leggibilità in condizioni di luce solare diretta.

Forte Potenziale di Crescita nei Settori Sanitario, Ospitalità e Residenziale di Lusso

I sistemi di vetro intelligente elettrocromico stanno guadagnando slancio negli ambienti sanitari e di ospitalità dove la privacy, il comfort del paziente e il controllo ambientale sono essenziali. Gli ospedali adottano sempre più spesso vetrate intelligenti per sostituire tende o persiane tradizionali, supportando il controllo delle infezioni e riducendo la manutenzione. Gli hotel implementano vetri dinamici per un’esperienza premium degli ospiti, controllo automatico dell’abbagliamento e gestione energetica efficiente delle stanze. Anche gli sviluppatori residenziali di lusso integrano vetrate intelligenti per differenziare appartamenti e ville di lusso con caratteristiche di comfort avanzate. Questi segmenti emergenti presentano significative opportunità per i produttori di personalizzare soluzioni che offrono privacy istantanea, migliorata igiene e atmosfera di illuminazione personalizzata. Man mano che le aspettative degli utenti si spostano verso un’automazione senza soluzione di continuità e un maggiore benessere, la domanda di soluzioni elettrocromiche si estende oltre il tradizionale settore immobiliare commerciale verso applicazioni diversificate e di alto valore.

- Ad esempio, SageGlass riferisce che le loro finestre intelligenti aiutano gli edifici sanitari a “ottenere viste e luce senza abbagliamento e calore”.

Principali Sfide

Alti Costi Iniziali e Requisiti di Installazione Complessi

Nonostante l’interesse crescente, l’adozione del vetro intelligente elettrocromico affronta sfide legate ai costi iniziali elevati per materiali, sistemi di alimentazione e installazione. Rispetto alle vetrate convenzionali, i sistemi elettrocromici richiedono cablaggi aggiuntivi, controller e integrazione con piattaforme di automazione degli edifici, aumentando le spese complessive del progetto. Questi fattori possono rallentare l’adozione nei mercati delle costruzioni sensibili al prezzo, in particolare nelle regioni in via di sviluppo. La complessità dell’installazione richiede anche manodopera specializzata, aumentando i costi operativi e di manutenzione. La barriera finanziaria rimane significativa per applicazioni residenziali su piccola scala e progetti di retrofit. I produttori continuano a ridurre i costi di produzione, ma la parità di costo diffusa con le vetrate tradizionali deve ancora essere raggiunta, creando un’importante restrizione alla penetrazione più ampia del mercato.

Lenta Velocità di Commutazione e Variabilità delle Prestazioni in Condizioni Estreme

Le prestazioni del vetro intelligente elettrocromico variano a seconda della temperatura, della profondità della tinta e del tipo di materiale, presentando sfide di affidabilità in determinati ambienti. La velocità di commutazione, soprattutto per facciate di grandi dimensioni, può essere lenta rispetto alle aspettative degli utenti, in particolare nei climi più freddi. L’uniformità del colore e i livelli di foschia a volte fluttuano tra i pannelli, influenzando la qualità visiva nelle applicazioni architettoniche ad alta visibilità. Preoccupazioni sulla durabilità, come la fatica da cicli o il degrado dei materiali attivi, influenzano anche le prestazioni a lungo termine. Queste limitazioni tecniche ostacolano l’adozione in settori che richiedono una risposta rapida e una chiarezza ottica costante. L’innovazione continua è essenziale per migliorare l’efficienza di commutazione, ampliare la tolleranza alla temperatura e garantire prestazioni stabili a lungo termine in diverse applicazioni.

Analisi Regionale

Nord America

Il Nord America mantiene la quota di mercato più grande, circa il 40%, trainata dalla forte adozione del vetro intelligente elettrocromico negli edifici commerciali, nelle strutture sanitarie, negli aeroporti e negli sviluppi residenziali di lusso. Gli Stati Uniti sono in testa grazie all’avanzata implementazione di edifici intelligenti, ai rigidi mandati di efficienza energetica e ai forti investimenti nelle facciate sostenibili. La crescente integrazione della vetratura elettrocromica nei modelli automobilistici di lusso, in particolare nei veicoli elettrici, accelera ulteriormente la domanda. La presenza di importanti innovatori e produttori rafforza il dominio regionale attraverso la continua R&S e l’implementazione di progetti su larga scala. Con l’espansione delle iniziative di infrastrutture verdi, si prevede che il Nord America manterrà una porzione sostanziale della quota di mercato globale nel periodo di previsione.

Europa

L’Europa rappresenta la seconda quota di mercato più grande, circa il 30%, supportata da robuste normative sulla sostenibilità e dall’alta penetrazione di soluzioni architettoniche efficienti dal punto di vista energetico. Paesi come Germania, Francia, Regno Unito e i paesi nordici guidano l’adozione negli uffici commerciali, negli edifici pubblici e nei nodi di trasporto. La forte presenza regionale di produttori di vetro globali e i crescenti investimenti in progetti di ristrutturazione rafforzano l’espansione del mercato. L’impegno dell’Europa per la costruzione a emissioni zero e le tecnologie di facciata dinamica garantisce una domanda continua di vetratura elettrocromica. L’industria automobilistica consolidata della regione integra anche il vetro intelligente nei segmenti di veicoli di lusso, contribuendo alla sua solida posizione di mercato complessiva.

Asia-Pacifico

L’Asia-Pacifico detiene circa il 20% della quota di mercato globale e rappresenta la regione in più rapida crescita, trainata dalla rapida urbanizzazione, dallo sviluppo delle città intelligenti e dalla crescente costruzione di edifici commerciali ad alte prestazioni. Cina, Giappone, Corea del Sud e Australia guidano l’adozione, supportati dall’espansione della produzione di veicoli elettrici e dalla crescente domanda di soluzioni di vetratura avanzate. Le iniziative governative per l’edilizia verde spingono l’uso di facciate elettrocromiche nelle infrastrutture moderne. Con il calo dei costi tecnologici e l’aumento della consapevolezza sui materiali efficienti dal punto di vista energetico, si prevede che l’Asia-Pacifico catturerà una quota significativamente maggiore, supportata da un forte slancio di mercato sia nelle applicazioni architettoniche che nei trasporti.

America Latina

L’America Latina rappresenta circa il 5% della quota di mercato, con una crescita guidata da Brasile, Messico e Cile. L’adozione sta aumentando nei complessi commerciali, negli hotel di lusso, nei centri commerciali e negli sviluppi residenziali di lusso dove l’efficienza energetica e l’estetica moderna sono prioritarie. Sebbene i vincoli economici limitino l’implementazione su larga scala, i crescenti investimenti in infrastrutture di alto livello e l’adozione graduale di pratiche di costruzione verdi supportano una crescita costante. Il crescente interesse da parte dei fornitori internazionali e le iniziative governative che incoraggiano le tecnologie di costruzione sostenibili stanno aiutando la regione a rafforzare la sua presenza nel mercato globale del vetro intelligente elettrocromico.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 5% della quota di mercato, trainata principalmente dalla domanda del Medio Oriente di soluzioni avanzate per il controllo del calore e dell’abbagliamento in climi estremi. Gli Emirati Arabi Uniti, l’Arabia Saudita e il Qatar dominano l’installazione in hotel di lusso, torri commerciali e megaprogetti di città intelligenti. La vetratura elettrocromica offre significativi risparmi energetici per il raffreddamento, rendendola una caratteristica attraente negli sviluppi di lusso. Sebbene l’adozione in Africa rimanga limitata, l’aumento dell’urbanizzazione e gli investimenti focalizzati sulla sostenibilità creano opportunità emergenti. La continua crescita nelle costruzioni di alto livello e le infrastrutture intelligenti sostenute dal governo garantiscono un aumento costante della partecipazione al mercato regionale.

Segmentazioni di Mercato:

Per Funzionalità

- Dimming attivo

- Dimming passivo

Per Materiale Attivo

- Ossido di tungsteno

- Ossido di niobio

- Blu di Prussia

- Polimeri conduttivi

Per Sistemi di Controllo

- Manuale (basato su interruttore)

- Automatizzato (basato su sensori, controllato da app)

Per Applicazione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei sistemi di vetro intelligente elettrocromico è caratterizzato da un mix di produttori di vetro affermati, innovatori tecnologici e specialisti emergenti di vetrate dinamiche che competono per migliorare le prestazioni, scalare la produzione ed espandere la portata delle applicazioni. Le aziende leader si concentrano sul miglioramento della velocità di commutazione, dell’uniformità del colore, della durabilità e dell’efficienza energetica per soddisfare le rigorose esigenze dei settori architettonico e automobilistico. Le partnership strategiche tra fornitori di materiali, integratori di sistemi di facciata e fornitori di soluzioni per edifici intelligenti stanno accelerando la commercializzazione e consentendo un’integrazione di sistema senza soluzione di continuità. Le aziende stanno anche investendo pesantemente in linee di produzione automatizzate, tecnologie di nanorivestimento e sistemi di controllo avanzati per ridurre i costi e migliorare l’affidabilità. Con la crescita delle applicazioni di costruzione sostenibile e mobilità premium, i principali attori competono attraverso portafogli di prodotti differenziati, una presenza geografica ampliata e contratti a lungo termine con costruttori, produttori di automobili e sviluppatori di infrastrutture. L’investimento continuo in R&S, i brevetti sui materiali elettrocromici e la transizione verso vetrate dinamiche abilitate all’IoT e assistite dall’IA intensificano ulteriormente la competizione nel mercato globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Guardian Glass

- Diamond Glass

- Kinestral Technologies, Inc.

- AGG Inc.

- Halio, Inc.

- Gentex Corporation

- Compagnie de Saint-Gobain S.A.

- ChromoGenics AB

- Innovative Glass Corporation

- Asahi Glass Co., Ltd. (AGC)

Sviluppi Recenti

- Ad agosto 2025, la società Guardian Glass ha introdotto soluzioni di vetri intelligenti per automobili con tinta regolabile e protezione UV progettate per veicoli elettrici, migliorando il comfort dell’abitacolo e l’efficienza energetica.

- A gennaio 2025, Gentex ha presentato i suoi tettucci panoramici elettrocromici di nuova generazione basati su pellicole oscuranti e visiere intelligenti progettate per vetrature panoramiche dei veicoli, insieme alla sua produzione esistente di oltre 50 milioni di dispositivi elettrocromici all’anno nei mercati automobilistici.

- Ad aprile 2022, il gruppo Compagnie de Saint‑Gobain S.A. ha annunciato che il suo stabilimento di produzione a Faribault, Minnesota, per la sua filiale di vetrature elettrocromiche si è impegnato a riciclare oltre 1.000 tonnellate di vetro all’anno, segnando un passo significativo nella produzione sostenibile per il suo business del vetro intelligente.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Funzionalità, Materiale attivo, Sistemi di controllo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I sistemi di vetro intelligente elettrocromico vedranno un’adozione crescente man mano che i governi rafforzano i mandati di efficienza energetica nelle costruzioni commerciali e residenziali.

- L’integrazione con piattaforme IoT e sistemi di gestione automatizzata degli edifici diventerà standard, migliorando il controllo intelligente della luce diurna e del calore.

- I progressi nella velocità di commutazione, nella neutralità del colore e nella durata a lungo termine guideranno un uso più ampio in grandi facciate e applicazioni ad alta visibilità.

- L’adozione automobilistica accelererà, specialmente nei veicoli elettrici, con un uso crescente in tettucci, finestrini laterali e vetrature per display digitali.

- I costi di produzione sono previsti in calo man mano che i produttori aumentano la scala e migliorano l’efficienza nella lavorazione dei materiali.

- Soluzioni di vetratura intelligente ibride che combinano tecnologie elettrocromiche, termocromiche e fotovoltaiche guadagneranno terreno.

- La crescente domanda di architettura premium sostenibile spingerà l’adozione in aeroporti, ospedali, hotel e progetti residenziali di alto livello.

- I mercati emergenti in Asia-Pacifico e Medio Oriente espanderanno significativamente i volumi di installazione a causa della rapida urbanizzazione e delle esigenze climatiche.

- Una maggiore collaborazione tra produttori di vetro, aziende tecnologiche e imprese edili accelererà l’innovazione e la commercializzazione.

- Una maggiore flessibilità di design e gamme di tinte personalizzabili supporteranno una più ampia accettazione in partizioni interne, display intelligenti e cabine di mobilità di nuova generazione.