Panoramica del Mercato:

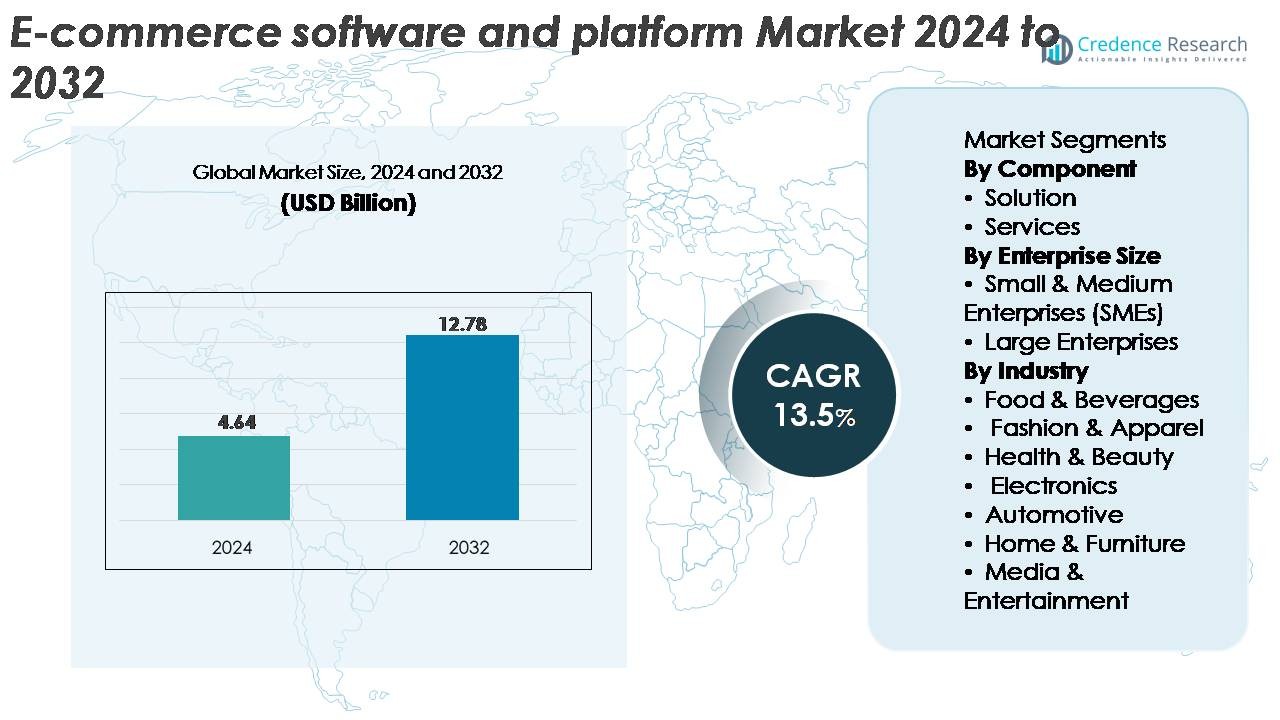

Il mercato globale del software e delle piattaforme di e-commerce è stato valutato a 4,64 miliardi di USD nel 2024 e si prevede che raggiungerà i 12,78 miliardi di USD entro il 2032, riflettendo un robusto CAGR del 13,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Software e delle Piattaforme di E-Commerce 2024 |

4,64 Miliardi di USD |

| Mercato del Software e delle Piattaforme di E-Commerce, CAGR |

13,5% |

| Dimensione del Mercato del Software e delle Piattaforme di E-Commerce 2032 |

12,78 Miliardi di USD |

Il mercato del software e delle piattaforme di e-commerce è modellato da fornitori leader come Shopify Inc., BigCommerce, WooCommerce, Adobe (Magento), Nuvemshop, Salesforce.com, Inc., Oracle Corporation, SAP, Wix.com, Inc. e MATRIXX Software, ciascuno dei quali offre soluzioni scalabili su misura per diversi ambienti retail e B2B. Questi attori competono attraverso innovazioni nel commercio headless, personalizzazione guidata dall’IA, capacità di checkout sicure e integrazioni omnicanale. Il Nord America rimane la regione dominante, rappresentando circa il 36% della quota di mercato globale, trainata dal suo avanzato ecosistema di vendita al dettaglio digitale e dalla forte adozione aziendale di piattaforme di commercio basate su cloud. Con crescenti investimenti in automazione, analisi e capacità di commercio transfrontaliero, i principali fornitori continuano a espandere la loro portata in Europa e Asia Pacifico, rafforzando al contempo la loro posizione competitiva a livello globale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato globale del software e delle piattaforme di e-commerce è stato valutato a 4,64 miliardi di USD nel 2024 e si prevede che raggiungerà 12,78 miliardi di USD entro il 2032, espandendosi a un CAGR del 13,5% durante il periodo di previsione.

- I principali fattori trainanti del mercato includono la rapida adozione del commercio digitale, l’aumento delle strategie di vendita al dettaglio omnicanale e l’incremento dell’automazione nei flussi di lavoro di checkout, inventario e personalizzazione. Le PMI accelerano la domanda di piattaforme poiché i modelli nativi del cloud e basati su abbonamento riducono la complessità di implementazione.

- I trend chiave includono l’ascesa del commercio headless, le architetture API first, l’integrazione del social commerce e il merchandising potenziato dall’IA. Gli investimenti crescenti nel commercio elettronico transfrontaliero e nella vendita guidata dai creatori plasmano ulteriormente l’evoluzione delle piattaforme.

- La competizione si intensifica poiché attori come Shopify, WooCommerce, Adobe (Magento), SAP, Oracle, BigCommerce, Wix e Salesforce rafforzano le capacità in scalabilità, orchestrazione multicanale, sicurezza e analisi. I componenti delle soluzioni guidano con la quota più alta, trainati dalla domanda di strumenti di automazione integrati per vetrine e backend.

- A livello regionale, il Nord America detiene il 36%, seguito dall’Europa al 28% e dall’Asia Pacifico al 26%, mentre l’industria della moda e dell’abbigliamento rappresenta il segmento di utilizzo finale dominante con il tasso di adozione più alto.

Analisi della Segmentazione di Mercato:

Per Componente

Il segmento delle soluzioni domina il mercato del software e delle piattaforme di e-commerce, detenendo la quota più grande grazie alla forte adozione della gestione integrata delle vetrine, ottimizzazione del checkout, controllo dell’inventario e suite di vendita al dettaglio multicanale. Le aziende preferiscono sempre più piattaforme di e-commerce end-to-end che riducono la complessità dell’infrastruttura e accelerano il dispiegamento dei negozi online. Capacità avanzate come analisi in tempo reale, aggiornamenti automatici del catalogo, personalizzazione guidata dall’IA e integrazione dei pagamenti senza soluzione di continuità rafforzano ulteriormente la domanda. Mentre i servizi continuano a crescere con l’aumento delle esigenze di implementazione, supporto e operazioni gestite, le soluzioni rimangono il motore principale di crescita poiché le imprese danno priorità alla scalabilità e agli ecosistemi di commercio digitale guidati dall’automazione.

- Ad esempio, la piattaforma di Shopify gestisce vendite di picco che hanno raggiunto un record di 5,1 milioni di dollari al minuto durante il periodo del Black Friday Cyber Monday 2025, e Adobe Commerce utilizza funzionalità ad alta capacità come AsyncOrder per supportare carichi di lavoro superiori a 200.000 ordini all’ora durante le vendite lampo, dimostrando l’infrastruttura ad alta capacità e ricca di automazione che gli acquirenti aziendali cercano nelle soluzioni di e-commerce leader.

Per Dimensione dell’Impresa

Le grandi imprese guidano il mercato, rappresentando la quota più alta grazie alla loro capacità di investimento sostanziale, strategie omnicanale avanzate e la necessità di supportare vetrine digitali ad alto traffico in più geografie. Queste aziende si affidano a piattaforme robuste che consentono sicurezza di livello aziendale, integrazioni complesse e elaborazione di ordini ad alto volume. Il segmento beneficia della trasformazione digitale accelerata nel commercio al dettaglio, nei beni di consumo e nel commercio B2B. Nel frattempo, le PMI mostrano un forte slancio di crescita trainato da piattaforme cloud native accessibili, prezzi basati su abbonamento e strumenti no-code. Tuttavia, le grandi imprese mantengono il dominio grazie alla loro scala operativa più ampia e all’enfasi sull’automazione e sull’ottimizzazione dell’esperienza del cliente.

- Ad esempio, Salesforce Commerce Cloud e SAP Commerce Cloud sono entrambe piattaforme di e-commerce robuste e di livello Impresa progettate per supportare la significativa scala operativa richiesta dalle imprese globali, inclusi l’elaborazione di transazioni ad alto volume e cataloghi di prodotti estesi.

Per Settore

Il segmento della moda e dell’abbigliamento emerge come l’industria dominante, catturando la quota di mercato più grande grazie all’alta frequenza di acquisti online, ai cicli di inventario rapidi e alla forte adozione di catalogazione digitale, strumenti di prova virtuale e motori di raccomandazione guidati dall’IA. Le piattaforme di e-commerce in questo settore supportano ampie variazioni di prodotto, aggiornamenti stagionali rapidi e strategie di marketing guidate dagli influencer. Alimentari e bevande, elettronica e salute e bellezza continuano a espandersi rapidamente mentre i consumatori si orientano verso gli acquisti online. Tuttavia, la moda e l’abbigliamento mantengono la leadership sfruttando il merchandising dinamico, esperienze di shopping mobile-first e un alto coinvolgimento dei clienti attraverso i canali di e-commerce globali.

Principali Fattori di Crescita:

Rapida Espansione del Commercio Digitale nel Retail e B2B

Il passaggio globale verso gli acquisti online continua a stimolare una forte domanda di piattaforme di e-commerce avanzate. I rivenditori e le imprese B2B stanno accelerando le iniziative di trasformazione digitale per aumentare la portata del mercato, semplificare i processi di vendita e ridurre la dipendenza dall’infrastruttura fisica. Le piattaforme moderne supportano ambienti ad alto traffico, esperienze di shopping personalizzate e modelli di adempimento omnicanale ora considerati essenziali per mantenere un vantaggio competitivo. Funzionalità come la gestione automatizzata dei cataloghi, gateway di pagamento integrati e analisi in tempo reale migliorano ulteriormente l’efficienza operativa. La crescita è anche rafforzata dall’aumento della penetrazione degli smartphone, dal miglioramento dell’accesso a banda larga e dalla crescente preferenza dei consumatori per le esperienze di checkout digitali. Man mano che le organizzazioni passano da sistemi legacy ad architetture basate su cloud, le piattaforme di e-commerce scalabili e personalizzabili rimangono centrali per migliorare i tassi di conversione e supportare strategie di commercio digitale a lungo termine.

· Ad esempio, l’ecosistema retail di Alibaba ha gestito oltre 1,8 miliardi di ordini in un singolo periodo di 24 ore durante il suo festival di shopping di punta, dimostrando le aspettative di scala e prestazioni che modellano le piattaforme di commercio al dettaglio e B2B moderne.

Aumento della Domanda di Commercio Omnicanale e Esperienze Cliente Unificate

L’adozione del retail omnicanale è un importante driver che modella il panorama delle piattaforme di e-commerce, poiché le aziende mirano sempre più a unificare i loro punti di contatto online e offline. I consumatori si aspettano transizioni senza soluzione di continuità tra negozi web, app mobili, canali social e negozi fisici, spingendo i rivenditori a implementare piattaforme capaci di integrare inventario, logistica e dati dei clienti su tutti i canali. La sincronizzazione in tempo reale della disponibilità dei prodotti, la coerenza dei prezzi e la gestione centralizzata degli ordini migliorano significativamente la soddisfazione del cliente e riducono i colli di bottiglia operativi. L’ascesa del “compra online, ritira in negozio” (BOPIS), dei modelli di consegna nello stesso giorno e del commercio in abbonamento rafforza ulteriormente la necessità di ecosistemi software flessibili. Le piattaforme che offrono personalizzazione basata su IA, gestione dei programmi di fedeltà e strumenti CRM avanzati consentono un coinvolgimento più ricco, supportando tassi di ritenzione più elevati e crescita dei ricavi.

- Ad esempio, Walmart sfrutta i suoi circa 4.700 negozi negli Stati Uniti come hub locali di adempimento per gestire un enorme volume di ordini di e-commerce, dimostrando il livello di sincronizzazione e capacità di commercio unificato che le moderne piattaforme di e-commerce devono supportare”.

Accelerazione dell’Adozione di AI, Automazione e Commercio Basato sui Dati

Il software di e-commerce incorpora sempre più AI e automazione per ottimizzare merchandising, prezzi, previsione dell’inventario e coinvolgimento dei clienti. I rivenditori utilizzano algoritmi di apprendimento automatico per analizzare i modelli comportamentali, automatizzare le raccomandazioni di prodotti e perfezionare le campagne mirate. I chatbot automatizzati e gli assistenti virtuali migliorano la reattività del servizio e riducono i costi di supporto. Nel frattempo, l’analisi predittiva migliora la visibilità della catena di approvvigionamento e garantisce una migliore allocazione delle scorte nei magazzini. Il rilevamento delle frodi, l’elaborazione automatizzata dei resi e i motori di prezzi dinamici migliorano ulteriormente l’efficienza della piattaforma. Poiché le aziende danno priorità a precisione, velocità e personalizzazione, le capacità di commercio guidate dall’AI consentono una maggiore agilità operativa e migliorano le prestazioni di conversione. Questa evoluzione tecnologica rafforza la domanda di piattaforme con framework di automazione integrati e moduli AI scalabili.

Tendenze Chiave e Opportunità:

Espansione del Commercio Headless e Architettura API First

Il commercio headless sta emergendo come una tendenza trasformativa, consentendo ai brand di separare le esperienze front-end dai sistemi back-end. Questa architettura permette alle aziende di distribuire interfacce utente altamente personalizzate su più canali: siti web, app mobili, dispositivi IoT, chioschi e nuovi punti di contatto digitali. Le piattaforme API first accelerano i cicli di sviluppo, riducono il time to market e supportano la personalizzazione avanzata. I rivenditori beneficiano dell’agilità per eseguire test A/B, integrare nuove funzionalità UX e adottare nuovi dispositivi o canali senza modificare la logica di commercio principale. Man mano che il commercio esperienziale cresce, le soluzioni headless offrono una flessibilità impareggiabile per fornire ambienti di shopping immersivi, migliorando la soddisfazione del cliente e supportando una rapida scalabilità aziendale.

- Ad esempio, commercetools, un fornitore leader di commercio headless, ha riferito che la sua piattaforma elabora oltre 500 milioni di ordini all’anno, dimostrando la massiccia capacità computazionale e la reattività in tempo reale necessarie per supportare architetture di commercio digitale di livello Impresa, guidate da API.

Crescita del Commercio Sociale e Vendita Digitale Guidata dai Creatori

Il commercio sociale continua ad espandersi poiché i consumatori scoprono e acquistano sempre più prodotti attraverso strumenti di shopping integrati su piattaforme come Instagram, TikTok e YouTube. I fornitori di software di e-commerce stanno costruendo connettori nativi che consentono la sincronizzazione in tempo reale del catalogo, video acquistabili, vetrine di influencer e instradamento automatico degli ordini dai canali social. L’ascesa del commercio guidato dai creatori aumenta significativamente il coinvolgimento e i tassi di conversione, in particolare nelle categorie di bellezza, moda e lifestyle. Le piattaforme che integrano analisi sociali, targeting del pubblico e monitoraggio delle prestazioni posizionano i rivenditori per capitalizzare su questo crescente flusso di entrate. Poiché i consumatori più giovani si orientano verso lo shopping social-first, le aziende che sfruttano questi strumenti ottengono forte visibilità e vantaggio competitivo.

- Ad esempio, la base utenti globale di TikTok genera oltre 30 miliardi di visualizzazioni mensili di video su contenuti taggati per il commercio, e l’integrazione di TikTok Shopping di Shopify supporta la sincronizzazione dei cataloghi con fino a 20.000 SKU di prodotti per commerciante, consentendo una scoperta di prodotti guidata dai creatori e acquisti in-app scalabili.

Crescente Opportunità nell’Abilitazione del Commercio Elettronico Transfrontaliero

L’espansione globale dell’e-commerce sta creando nuove opportunità per le piattaforme che supportano il commercio transfrontaliero, i pagamenti localizzati e la determinazione dei prezzi in più valute. I rivenditori mirano sempre più ai mercati internazionali per diversificare le fonti di reddito, ridurre la dipendenza dalla domanda interna e raggiungere consumatori digitalmente esperti in tutto il mondo. I fornitori di software per l’e-commerce stanno integrando strumenti per la gestione automatizzata delle tasse, la documentazione doganale, il supporto linguistico regionale e il marketing localizzato. Reti logistiche potenziate e partnership di adempimento internazionale semplificano ulteriormente la consegna. Mentre i marchi puntano a una scala globale, le piattaforme che offrono localizzazione senza interruzioni, flussi di pagamento globali e capacità di conformità normativa diventano abilitatori strategici della crescita transfrontaliera.

Principali Sfide:

Aumento delle Minacce alla Sicurezza Informatica e Pressioni sulla Protezione dei Dati

L’espansione rapida dell’e-commerce ha intensificato le preoccupazioni riguardo alla sicurezza informatica, alle frodi e alla protezione dei dati dei clienti. Le piattaforme che gestiscono alti volumi di transazioni rimangono obiettivi principali per attacchi di phishing, furto di credenziali e frodi nei pagamenti. Le aziende devono implementare meccanismi di autenticazione robusti, standard di crittografia e strumenti di rilevamento delle frodi in tempo reale per mitigare i rischi. La conformità con le normative in evoluzione sulla protezione dei dati, tra cui GDPR, CCPA e le regole di trasferimento dati transfrontaliero, aggiunge ulteriore complessità. Anche minime falle nella sicurezza possono portare a danni reputazionali e interruzioni del servizio. Man mano che le minacce diventano più sofisticate, i fornitori di e-commerce affrontano una crescente pressione per investire in infrastrutture di sicurezza robuste e quadri di monitoraggio continuo.

Complessità di Integrazione con Sistemi Legacy e Stack Tecnologici Diversificati

Molte aziende faticano a integrare le moderne piattaforme di e-commerce con i loro sistemi ERP, CRM, di gestione del magazzino e finanziari esistenti. Le infrastrutture legacy spesso mancano di compatibilità API, causando ritardi, costi aumentati e inefficienze operative. Le aziende affrontano sfide nella sincronizzazione di inventari, dati dei clienti, regole di prezzo e flussi di lavoro degli ordini attraverso più sistemi. La migrazione da piattaforme obsolete a architetture cloud native richiede anche risorse specializzate e una pianificazione attenta per minimizzare i tempi di inattività. Man mano che le organizzazioni adottano più strumenti digitali, le sfide di integrazione diventano una barriera critica per scalare le operazioni di e-commerce. I fornitori devono quindi offrire soluzioni di integrazione flessibili, strumenti middleware e un forte supporto tecnico per garantire un’adozione senza interruzioni.

Analisi Regionale:

Nord America

Il Nord America detiene la quota maggiore del mercato del software e delle piattaforme di e-commerce con circa il 36%, trainato dalla forte maturità digitale dei rivenditori, dall’alta adozione del commercio omnicanale e dall’ampia penetrazione delle piattaforme SaaS basate su abbonamento. Gli Stati Uniti guidano la crescita regionale, supportati da reti logistiche avanzate, alta spesa dei consumatori e implementazione precoce di strumenti di personalizzazione guidati dall’IA. I principali fornitori di piattaforme continuano a espandere architetture API first, cloud native che attraggono rivenditori aziendali e di mercato medio. Il Canada contribuisce costantemente, supportato dall’aumento del commercio transfrontaliero e dalla forte adozione di soluzioni di shopping mobile first nei principali settori del retail.

Europa

L’Europa rappresenta circa il 28% del mercato globale, supportata da una robusta adozione di soluzioni di commercio digitale in Germania, Regno Unito, Francia e nei paesi nordici. I rivenditori danno sempre più priorità a piattaforme conformi al GDPR, alla consegna di contenuti localizzati e alle integrazioni multicanale per soddisfare le aspettative in evoluzione dei consumatori. La regione beneficia di una forte adozione nel settore della moda, dei beni per la casa e del commercio al dettaglio specializzato, dove le piattaforme di e-commerce consentono merchandising dinamico ed esperienze di pagamento senza interruzioni. La rapida penetrazione del commercio headless e delle integrazioni di marketplace accelera ulteriormente l’adozione. L’Europa orientale mostra un interesse crescente poiché le PMI passano da sistemi legacy a piattaforme flessibili basate su cloud con costi operativi inferiori.

Asia Pacifico

L’Asia Pacifico rappresenta la regione in più rapida crescita e detiene circa il 26% della quota di mercato, trainata dalla rapida digitalizzazione, dal comportamento dei consumatori orientato al mobile e dall’espansione dei marketplace online. Cina, India, Giappone e Sud-est asiatico guidano l’adozione poiché i rivenditori aggiornano a piattaforme scalabili in grado di gestire alti volumi di transazioni e picchi guidati dai festival. Il commercio transfrontaliero, il social commerce e gli ecosistemi di vendita al dettaglio guidati dagli influencer rafforzano la domanda di piattaforme. Le integrazioni di pagamento locali, le interfacce multilingue e le soluzioni logistiche iperlocali accelerano ulteriormente la distribuzione. I forti investimenti di venture capital nelle startup di commercio digitale continuano ad espandere il panorama competitivo della regione, rendendo l’APAC un contributore dominante all’espansione del mercato a lungo termine.

America Latina

L’America Latina detiene circa il 6% del mercato globale, supportata dall’aumento dell’attività di e-commerce in Brasile, Messico, Cile e Colombia. Le aziende adottano attivamente piattaforme di commercio basate su cloud per superare le limitazioni infrastrutturali, migliorare le prestazioni dei negozi e migliorare l’affidabilità del checkout. La crescita è alimentata da una maggiore penetrazione degli smartphone, dall’espansione del fintech regionale e dalla crescente preferenza per i portafogli digitali. I rivenditori danno priorità a piattaforme in grado di gestire tasse localizzate, prezzi in multi-valuta e integrazioni di marketplace. Sebbene la frammentazione del mercato e i vincoli logistici persistano, il miglioramento dell’accesso alla banda larga e le nuove soluzioni di consegna dell’ultimo miglio supportano l’adozione continua delle piattaforme tra le PMI e le imprese di livello medio.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% della quota di mercato, con l’adozione concentrata negli Emirati Arabi Uniti, Arabia Saudita, Sud Africa ed Egitto. L’espansione dell’infrastruttura digitale, le iniziative governative di supporto al commercio elettronico e la crescita dei settori della moda online, dell’elettronica e della drogheria sono contributori chiave. I rivenditori investono sempre più in piattaforme omnicanale per migliorare la flessibilità dei pagamenti, la navigazione orientata al mobile e la consegna di contenuti in lingua araba. I mercati del Golfo beneficiano di una forte spesa dei consumatori e di un’implementazione accelerata di esperienze di commercio abilitate all’IA. In Africa, la crescita è guidata dal commercio mobile, dagli ecosistemi fintech emergenti e dal miglioramento dell’accesso alle soluzioni di vendita al dettaglio basate su cloud tra le PMI in rapida crescita.

Segmentazioni di Mercato:

Per Componente

Per Dimensione dell’Impresa

- Piccole e Medie Imprese (PMI)

- Grandi Imprese

Per Industria

- Alimentari & Bevande

- Moda & Abbigliamento

- Salute & Bellezza

- Elettronica

- Automobilistico

- Casa & Arredamento

- Media & Intrattenimento

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il mercato del software e delle piattaforme di e-commerce presenta un panorama competitivo e guidato dall’innovazione, dominato da attori globali che offrono soluzioni di commercio scalabili, cloud native e API first. I principali fornitori si concentrano sul miglioramento dell’orchestrazione omnicanale, della personalizzazione guidata dall’AI e delle integrazioni senza soluzione di continuità con sistemi di pagamento, logistica e marketing. Le aziende si differenziano sempre più attraverso architetture modulari, capacità di commercio headless e framework di sicurezza di livello Impresa. I fornitori affermati continuano ad espandere i loro portafogli attraverso partnership strategiche, integrazioni di marketplace e acquisizioni di aziende tecnologiche di nicchia specializzate in automazione, analisi e ottimizzazione dell’esperienza del cliente. Nel frattempo, i nuovi innovatori SaaS si rivolgono alle PMI con costruttori di negozi a basso codice, prezzi basati su abbonamento e strumenti di implementazione rapida. La competizione si intensifica mentre i fornitori migliorano i connettori di social commerce, i sistemi di checkout multi-valuta e le funzionalità di abilitazione transfrontaliera. Nel complesso, il mercato rimane dinamico, con l’innovazione del prodotto e la flessibilità del servizio che fungono da leve competitive chiave.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- com, Inc.

- Adobe (Magento)

- SAP

- BigCommerce

- Shopify Inc.

- Oracle Corporation

- WooCommerce

- com, Inc.

- Nuvemshop

- MATRIXX Software

Sviluppi Recenti:

- Nel dicembre 2023, Nuvemshop ha acquisito Perfit, una startup argentina focalizzata sull’automazione del marketing. Perfit offre una piattaforma alimentata da IA che gestisce e archivia i dati dei clienti e automatizza il marketing via email. Questo permetterà all’azienda di ampliare la sua offerta per le aziende di e-commerce e aumentare le sue vendite nette.

- Nell’ottobre 2025, Wix ha formato una partnership strategica con PayPal per abilitare la scoperta di prodotti alimentata da IA e il commercio agentico, consentendo ai commercianti di Wix di sincronizzare i loro cataloghi di prodotti per esperienze di shopping e checkout guidate dall’IA.

- Nel giugno 2025, Adobe ha lanciato due offerte principali: “Adobe Commerce as a Cloud Service” e “Adobe Commerce Optimizer,” progettate per migliorare le prestazioni, la scalabilità e la flessibilità di integrazione per i clienti aziendali.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Impresa, Industria e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Il mercato sperimenterà una forte adozione della personalizzazione guidata dall’IA, analisi predittiva e merchandising automatizzato in tutte le dimensioni aziendali.

- Le architetture di commercio headless e composable diventeranno standard poiché i marchi cercano maggiore flessibilità nella progettazione di esperienze multicanale.

- Il commercio sociale e la vendita guidata dai creatori si espanderanno, spingendo le piattaforme a sviluppare integrazioni più profonde con i principali social network.

- Il commercio elettronico transfrontaliero accelererà poiché i rivenditori sfruttano capacità di checkout multivaluta, multilingua e localizzate per raggiungere il pubblico globale.

- Le piattaforme native del cloud domineranno poiché le aziende danno priorità alla scalabilità, all’affidabilità del tempo di attività e ai cicli di distribuzione più rapidi.

- I modelli di adempimento omnicanale come BOPIS, consegna in giornata e spedizione dal negozio guideranno la domanda di soluzioni unificate di gestione dell’inventario e degli ordini.

- L’investimento in cybersecurity si intensificherà poiché i fornitori rafforzano il rilevamento delle frodi, la crittografia dei dati e i framework di conformità.

- Le PMI adotteranno sempre più piattaforme low code e no code per ridurre i tempi di lancio dei negozi e la complessità tecnica.

- Le strategie di commercio mobile first si espanderanno, spinte dall’aumento dell’uso degli smartphone e dal miglioramento delle esperienze di shopping basate su app.

- Le dinamiche competitive si intensificheranno poiché i giocatori affermati acquisiscono soluzioni di nicchia in analisi, automazione e orchestrazione dei pagamenti per espandere la portata del mercato.