Panoramica del Mercato

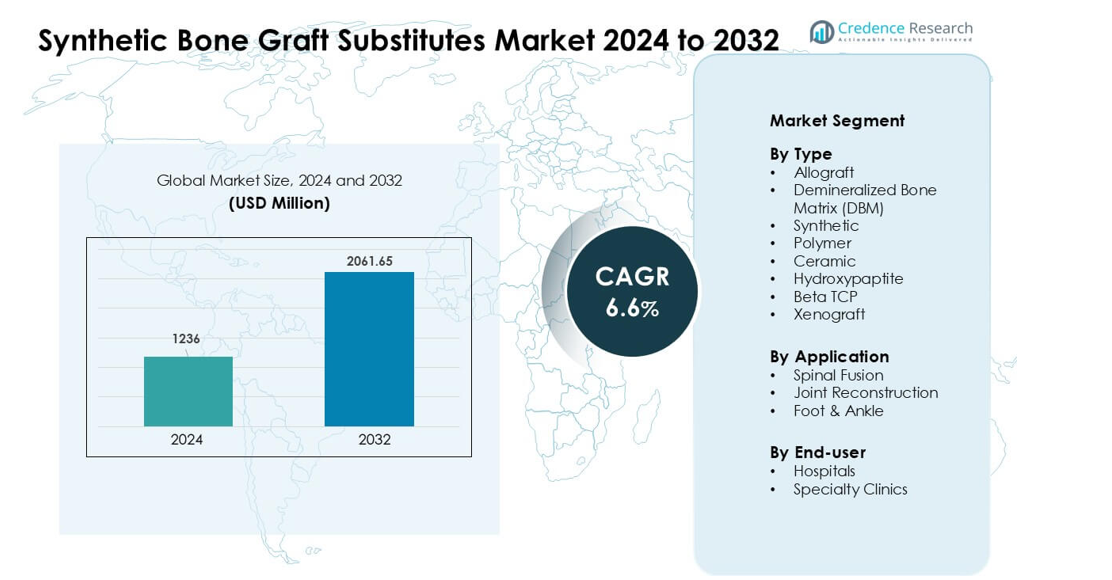

Il mercato dei sostituti sintetici dell’innesto osseo è stato valutato a 1236 milioni di USD nel 2024 ed è previsto raggiungere 2061,65 milioni di USD entro il 2032, crescendo a un CAGR del 6,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

Dimensione del Mercato dei Sostituti Sintetici dell’Innesto Osseo 2024

|

1236 milioni di USD |

| Mercato dei Sostituti Sintetici dell’Innesto Osseo, CAGR |

6,6% |

| Dimensione del Mercato dei Sostituti Sintetici dell’Innesto Osseo 2032 |

2061,65 milioni di USD |

I principali attori nel mercato dei sostituti sintetici dell’innesto osseo includono Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes e AlloSource, ciascuno dei quali offre soluzioni avanzate in ceramica, polimero e innesti ibridi. Queste aziende rafforzano il mercato attraverso l’innovazione continua nei biomateriali, l’espansione delle applicazioni cliniche e le partnership con i principali fornitori di assistenza sanitaria. Il Nord America è emerso come la regione leader nel 2024 con una quota del 38%, trainata da alti volumi di procedure ortopediche, rapida adozione di sostituti sintetici e forte presenza di centri chirurgici specializzati.

Approfondimenti di Mercato

- Il mercato dei sostituti innesti ossei sintetici è stato valutato a 1236 milioni di USD nel 2024 e si prevede che raggiungerà i 2061,65 milioni di USD entro il 2032, con una crescita a un CAGR del 6,6% durante il periodo di previsione.

- La domanda è aumentata poiché i chirurghi hanno preferito gli innesti sintetici per la qualità prevedibile e il ridotto rischio di infezioni, con il segmento sintetico che deteneva la quota maggiore nel 2024.

- I trend includono un uso più ampio di ceramiche bioattive, ibridi polimero-ceramici e innesti stampati in 3D che offrono una migliore integrazione e una modellazione specifica per il paziente.

- La concorrenza si è intensificata poiché i principali attori hanno ampliato i portafogli, migliorato le prestazioni dei biomateriali e collaborato con ospedali per supportare procedure avanzate di ricostruzione della colonna vertebrale e delle articolazioni.

- Il Nord America ha guidato il mercato con una quota del 38% nel 2024 grazie all’elevato volume di interventi chirurgici ortopedici, mentre la fusione spinale è rimasta il segmento applicativo dominante a livello globale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Gli innesti ossei sintetici hanno guidato il segmento di tipo nel 2024 con circa il 38% di quota grazie alla forte domanda di qualità costante, porosità controllata e ridotto rischio di infezioni. Gli ospedali hanno preferito le opzioni sintetiche perché eliminano i problemi del sito donatore legati agli allotrapianti e xenotrapianti. I materiali ceramici, inclusi idrossiapatite e beta-TCP, hanno guadagnato un uso costante nelle riparazioni ortopediche complesse, ma la loro adozione è rimasta inferiore rispetto ai sintetici perché i chirurghi cercavano profili di riassorbimento più rapidi e migliori caratteristiche di maneggevolezza. Gli innesti polimerici si sono espansi nei casi minimamente invasivi, ma la loro quota è rimasta modesta a causa delle limitate prestazioni di carico.

- Ad esempio, la linea di innesti sintetici Vitoss® è una soluzione popolare di innesto osseo della Stryker Corporation, che, secondo un rapporto del settore del 2016, aveva visto circa 425.000 impianti in tutto il mondo a quel tempo, riflettendo un’ampia accettazione tra ospedali e chirurghi per i sostituti ossei sintetici.

Per Applicazione

La fusione spinale ha dominato il segmento applicativo nel 2024 con quasi il 54% di quota, guidata dall’aumento dei casi di degenerazione spinale e dai maggiori volumi chirurgici tra gli adulti più anziani. I chirurghi hanno utilizzato innesti sintetici per migliorare la stabilità della fusione e ridurre le complicazioni derivanti dal prelievo di autoinnesti. Le procedure di ricostruzione articolare hanno mostrato una crescita costante grazie all’espansione degli interventi di revisione del ginocchio e dell’anca, ma hanno detenuto una quota minore rispetto alla fusione spinale perché le procedure di fusione richiedevano volumi di innesto maggiori. La ricostruzione del piede e della caviglia è avanzata con la domanda derivante da infortuni sportivi, sebbene l’adozione sia rimasta inferiore a causa del minor numero di procedure.

- Ad esempio, l’adozione di nuovi sostituti ossei e biologici osteoinduttivi, come Infuse™ (proteina morfogenetica ossea umana ricombinante-2 o rhBMP-2), è stata uno dei molti fattori che hanno contribuito—insieme a tecniche chirurgiche migliorate e a una popolazione in invecchiamento—al crescente carico procedurale nelle chirurgie di fusione spinale in tutto il mondo.

Per Utente Finale

Gli ospedali hanno detenuto la quota principale nel 2024 con circa il 61%, supportati da volumi più elevati di interventi chirurgici ortopedici, imaging avanzato e maggiore accesso a materiali di innesto specializzati. I grandi ospedali hanno preferito innesti sintetici e ceramici perché soddisfacevano rigorosi standard di sterilità, tracciabilità e regolamentazione. Le cliniche specializzate hanno ampliato l’uso di sostituti dell’innesto osseo con l’aumento delle procedure ortopediche ambulatoriali, ma la loro quota è rimasta inferiore rispetto agli ospedali a causa di inventari limitati e di un minor numero di casi di colonna vertebrale ad alta complessità. La crescente preferenza dei pazienti per cure minimamente invasive ha aiutato le cliniche ad adottare opzioni a base di polimeri, anche se gli ospedali sono rimasti l’utente finale dominante.

Principali Fattori di Crescita:

Aumento dei Volumi di Chirurgia Ortopedica e Spinale

I crescenti casi globali di fratture, degenerazione spinale e disturbi articolari continuano ad aumentare la domanda di sostituti sintetici dell’innesto osseo. Molti paesi riportano aumenti costanti nei traumi e nelle procedure spinali a causa dell’invecchiamento della popolazione e dei tassi più elevati di incidenti. I chirurghi preferiscono gli innesti sintetici perché offrono qualità prevedibile, riassorbimento controllato e ridotte preoccupazioni di infezione rispetto ai materiali derivati da donatori. Il passaggio verso la fusione spinale e la ricostruzione complessa aggiunge ulteriore slancio, poiché queste procedure richiedono soluzioni di innesto stabili e ad alte prestazioni. L’espansione dell’accesso alle cure ortopediche nelle regioni emergenti rafforza la crescita a lungo termine, specialmente dove gli ospedali aggiornano le sale operatorie e adottano protocolli di innesto standardizzati.

- Ad esempio, l’azienda NuVasive commercializza un sostituto dell’innesto sintetico chiamato AttraX putty; questo prodotto è stato utilizzato nelle procedure di fusione spinale ed è stato evidenziato in una recente revisione che ha documentato il suo successo in un trial clinico che ha coinvolto 100 pazienti sottoposti a fusione posterolaterale.

Vantaggi Rispetto agli Alloinnesti e Autoinnesti Tradizionali

I sostituti sintetici ottengono rapida accettazione perché affrontano le principali limitazioni legate agli autoinnesti e agli alloinnesti. Il dolore nel sito del donatore, la disponibilità limitata di tessuto e il rischio di trasmissione di malattie incoraggiano i chirurghi a scegliere opzioni sintetiche con struttura e fornitura costanti. I progressi nell’ingegneria dei materiali, inclusi ceramiche bioattive e compositi polimerici, migliorano l’osteoconduzione e la gestione durante l’intervento chirurgico. Questa affidabilità consente agli ospedali di ottimizzare l’inventario e ridurre le complicazioni legate alla qualità variabile del tessuto donatore. La crescente preferenza per le procedure minimamente invasive supporta anche l’adozione di innesti sintetici, poiché questi materiali si adattano bene a incisioni più piccole e posizionamenti mirati senza richiedere passaggi di preparazione complessi.

- Ad esempio, una revisione sistematica che confronta innesti sintetici (idrossiapatite, β‑TCP/HA, PMMA e materiali osteoconduttivi a base di polimeri) rispetto ad autoinnesti/alloinnesti nella fusione spinale ha rilevato che gli innesti sintetici evitano la morbilità del sito del donatore ed eliminano la necessità di procedure di prelievo, vantaggi che riducono direttamente il rischio per il paziente e semplificano la logistica chirurgica.

Progressi nei Biomateriali e nella Stampa 3D

I rapidi miglioramenti nella tecnologia dei biomateriali ampliano le prestazioni e l’accettazione clinica dei sostituti dell’innesto sintetico. Nuove ceramiche porose, polimeri ibridi e rivestimenti bioattivi migliorano la rigenerazione ossea, la resistenza meccanica e la velocità di integrazione. Le tecnologie di stampa 3D ora consentono forme di innesto specifiche per il paziente per difetti ossei complessi o interventi di revisione, riducendo il tempo operatorio e migliorando l’adattamento. I produttori sviluppano sempre più strutture composite che imitano l’osso naturale, offrendo una migliore distribuzione del carico e una guarigione più rapida. Queste innovazioni supportano un uso clinico più ampio in procedure spinali, traumatiche e ricostruttive, incoraggiando gli ospedali ad aggiornarsi a sistemi di innesto avanzati con maggiore prevedibilità e personalizzazione.

Tendenza e Opportunità Chiave:

Crescita delle Procedure Ortopediche Minimamente Invasive

Le chirurgie spinali e articolari minimamente invasive continuano a espandersi, creando forti opportunità per l’adozione di sostituti sintetici per innesti. I chirurghi preferiscono materiali leggeri, modellabili e a rapido riassorbimento che si adattino a punti di accesso più piccoli senza compromettere la stabilità. I produttori rispondono sviluppando granuli più fini, paste iniettabili e ibridi polimero-ceramici adatti per la somministrazione mirata. Con l’aumento dei volumi di procedure nei centri ortopedici ambulatoriali, gli innesti sintetici trovano un uso più ampio grazie a tempi di preparazione più brevi, qualità costante e minore rischio di contaminazione. Questa tendenza rafforza la domanda in ambito di fusione spinale, riparazione di infortuni sportivi e ricostruzione piede-caviglia, specialmente dove un recupero più rapido rimane una priorità per i pazienti.

- Ad esempio, un recente rapporto di mercato ha rilevato che il segmento globale degli innesti ossei sintetici iniettabili, particolarmente adatto per procedure minimamente invasive e percutanee, aveva un valore di mercato stimato di 630,98 milioni di USD nel 2024. Un altro rapporto ha stimato che il mercato totale dei sostituti per innesti ossei iniettabili (inclusi tipi naturali come alloinnesti e DBM) era valutato a una cifra molto più alta di 2,74 miliardi di USD nel 2024.

Adozione Crescente nei Mercati Sanitari Emergenti

Miglioramenti nell’infrastruttura sanitaria in Asia-Pacifico, America Latina e parti del Medio Oriente creano nuovi percorsi per l’espansione del mercato. Gli ospedali nelle regioni in via di sviluppo investono in attrezzature chirurgiche avanzate e cure ortopediche standardizzate, incoraggiando un uso più ampio degli innesti sintetici rispetto agli alloinnesti limitati dai donatori. L’aumento degli incidenti stradali, l’invecchiamento della popolazione e l’espansione della copertura assicurativa aumentano i tassi di chirurgia ortopedica e traumatologica. I produttori beneficiano della domanda inesplorata di materiali sintetici convenienti con prestazioni prevedibili, specialmente gli innesti ceramici che offrono forti proprietà osteoconduttive. Programmi di formazione per chirurghi e collaborazioni con distributori regionali accelerano ulteriormente l’adozione nei mercati ad alta crescita.

- Ad esempio, nella regione Asia-Pacifico, che è un importante mercato emergente, il mercato degli innesti ossei e sostituti è stato stimato a 662,4 milioni di USD nel 2024, riflettendo una forte domanda di sostituti per innesti (tra cui quelli sintetici) con l’aumento delle procedure ortopediche.

Sfida Chiave:

Alto Costo dei Materiali Sintetici Avanzati per Innesti

Molti biomateriali avanzati, inclusi ceramiche composite e ibridi polimero-ceramici, rimangono costosi per ospedali più piccoli e mercati emergenti. Questi prezzi più alti limitano l’adozione rispetto agli alloinnesti tradizionali, che spesso sembrano più convenienti nonostante le loro limitazioni. Le preoccupazioni sui costi influenzano anche i centri ambulatoriali che devono bilanciare le prestazioni dei materiali con i vincoli di bilancio. Le lacune nei rimborsi in diversi paesi rallentano l’acquisizione di sostituti per innesti di alta qualità, costringendo i fornitori a fare affidamento su opzioni più vecchie o di qualità inferiore. I produttori affrontano la pressione di ridurre i prezzi mantenendo standard di sicurezza e prestazioni, creando sfide continue per una penetrazione globale più ampia.

Prove Cliniche a Lungo Termine Limitate in Alcune Applicazioni

Sebbene gli innesti sintetici continuino a espandersi rapidamente, alcuni chirurghi rimangono cauti a causa dei dati clinici a lungo termine limitati in applicazioni complesse che sopportano carichi. Le preoccupazioni riguardano il tempo di riassorbimento, la resistenza meccanica e l’integrazione a lungo termine rispetto agli autoinnesti ben studiati. Le variazioni nelle proprietà dei materiali tra i produttori creano anche incoerenze nei risultati clinici. Gli enti regolatori richiedono prove solide, prolungando i tempi di approvazione per i biomateriali di nuova generazione. Queste lacune rallentano l’adozione in procedure ad alto rischio, specialmente negli interventi di revisione dove i tassi di fallimento comportano conseguenze maggiori. Rafforzare la ricerca a lungo termine e gli studi post-mercato rimane essenziale per una fiducia clinica più ampia.

Analisi Regionale

Nord America

Il Nord America ha mantenuto la posizione di leader nel 2024 con una quota di circa il 38%, supportata da un alto volume di procedure ortopediche, una forte adozione di materiali per innesti sintetici e un’infrastruttura chirurgica avanzata. Gli Stati Uniti hanno guidato la maggior parte della domanda a causa dell’aumento dei casi di fusione spinale e ricostruzione articolare insieme alla rapida adozione di innesti stampati in 3D. Gli ospedali nella regione preferivano sostituti sintetici e ceramici per la loro qualità costante e il ridotto rischio di infezione. I rimborsi favorevoli per le procedure spinali e traumatiche hanno ulteriormente rafforzato la crescita del mercato, mentre le continue innovazioni nei biomateriali hanno incoraggiato i chirurghi a passare dagli innesti derivati da donatori a alternative sintetiche più prevedibili.

Europa

L’Europa ha rappresentato quasi il 29% della quota nel 2024, trainata dalla crescente domanda di cure ortopediche e dalla forte accettazione clinica di sostituti per innesti a base di ceramica e polimeri. Germania, Francia e Regno Unito hanno guidato l’adozione a causa di tassi più elevati di chirurgia spinale e un accesso più ampio a procedure ortopediche minimamente invasive. Il rigido focus regolatorio della regione sulla sicurezza e la tracciabilità ha supportato l’ascesa dei materiali sintetici rispetto agli allotrapianti. Gli investimenti crescenti nella ricerca sulla rigenerazione ossea e la maggiore disponibilità di forme di innesti personalizzabili hanno ulteriormente migliorato l’adozione. L’espansione delle popolazioni anziane e l’aumento delle fratture legate all’osteoporosi hanno rafforzato la domanda regionale a lungo termine.

Asia-Pacifico

L’Asia-Pacifico ha catturato circa il 23% della quota nel 2024 ed è rimasta la regione in più rapida crescita grazie alla rapida espansione sanitaria e all’aumento dei tassi di chirurgia ortopedica. Cina, India e Giappone hanno guidato la domanda mentre gli ospedali miglioravano le capacità chirurgiche e adottavano innesti sintetici per affrontare la disponibilità limitata di tessuti donatori. L’aumento dei casi di trauma, l’espansione della copertura assicurativa e un maggiore accesso alle procedure di ricostruzione spinale e articolare hanno potenziato l’adozione. I produttori hanno mirato alla regione con opzioni di innesti ceramici e ibridi convenienti adatti a diversi contesti clinici. Il crescente turismo medico nel Sud-Est asiatico ha anche contribuito all’aumento dei volumi delle procedure e a una penetrazione più ampia del mercato.

America Latina

L’America Latina ha detenuto circa il 6% della quota nel 2024, supportata dall’espansione dei servizi ortopedici in Brasile, Messico e Argentina. Gli ospedali hanno adottato sempre più sostituti sintetici per ridurre i rischi di infezione associati ai tessuti donatori e migliorare l’affidabilità della fornitura. L’aumento dei casi di fratture e traumi da incidenti stradali ha aumentato la domanda, specialmente nei centri urbani con strutture chirurgiche avanzate. Tuttavia, i processi di rimborso più lenti e i vincoli di costo hanno limitato l’adozione di biomateriali premium. Gli investimenti crescenti nella sanità privata e nei programmi di formazione per chirurghi hanno incoraggiato una penetrazione costante di innesti a base di ceramica e polimeri nelle principali regioni metropolitane.

Medio Oriente & Africa

La regione del Medio Oriente e Africa ha rappresentato quasi il 4% della quota nel 2024, guidata dalla crescente domanda di procedure spinali e traumatiche nei paesi del Golfo. Gli investimenti in centri ortopedici avanzati negli Emirati Arabi Uniti, in Arabia Saudita e in Qatar hanno supportato una più ampia adozione di sostituti di innesti sintetici. La disponibilità limitata di tessuto donatore ha ulteriormente incoraggiato gli ospedali a orientarsi verso ceramiche e polimeri ibridi. In Africa, l’adozione è cresciuta lentamente a causa di vincoli di bilancio e accesso disomogeneo a cure chirurgiche specializzate. Tuttavia, l’urbanizzazione crescente e gli aggiornamenti incrementali delle infrastrutture ospedaliere hanno supportato un’espansione graduale del mercato in alcuni paesi selezionati.

Segmentazioni di Mercato:

Per Tipo

- Alloinnesto

- Matrice Ossea Demineralizzata (DBM)

- Sintetico

- Polimero

- Ceramica

- Idrossiapatite

- Beta TCP

- Xenoinnesto

Per Applicazione

- Fusione Spinale

- Ricostruzione Articolare

- Piede & Caviglia

Per Utente Finale

- Ospedali

- Cliniche Specialistiche

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del Mercato dei Sostituti di Innesti Ossei Sintetici presenta una partecipazione attiva da parte dei principali produttori di ortopedia e biomateriali che si concentrano su innovazione, conformità normativa e prestazioni cliniche. Aziende come Stryker, Smith & Nephew, Bioventus, Zimmer Biomet, MTF Biologics, Orthofix Holdings, Medtronic, SeaSpine, DePuy Synthes e AlloSource rafforzano la competizione attraverso ampi portafogli di prodotti che includono ceramiche, compositi polimerici e innesti ibridi avanzati. Molti attori investono pesantemente nella ricerca per migliorare l’osteoconduttività, il controllo del riassorbimento e la resistenza biomeccanica, guidando aggiornamenti costanti nelle soluzioni di fusione spinale e ricostruzione articolare. Partnership strategiche con ospedali e istituzioni di ricerca aiutano a convalidare i risultati clinici e supportano una più ampia adozione. I produttori si espandono anche in regioni in rapida crescita attraverso reti di distribuzione localizzate, programmi di formazione per chirurghi e linee di prodotti a costi contenuti. I continui progressi negli innesti stampati in 3D e negli impianti personalizzati elevano ulteriormente la competizione, con le aziende che corrono per offrire biomateriali di nuova generazione che garantiscono una guarigione prevedibile, una forte integrazione e tassi di complicazione ridotti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Stryker (U.S.)

- Smith & Nephew plc (U.K.)

- Bioventus (U.S.)

- Zimmer Biomet (U.S.)

- MTF Biologics (U.S.)

- Orthofix Holdings, Inc. (U.S.)

- Medtronic PLC (Irlanda)

- SeaSpine (U.S.)

- DePuy Synthes Companies (Johnson & Johnson Services, Inc.) (U.S.)

- AlloSource (U.S.)

Sviluppi Recenti

- Nel marzo 2025, Smith & Nephew plc (U.K.) ha presentato tecnologie avanzate di ricostruzione ortopedica (robotica, sistemi ginocchio/anca e strumenti di pianificazione chirurgica correlati) all’AAOS 2025; mentre questo annuncio si è concentrato sulla ricostruzione/robotica, segnala un continuo investimento dell’azienda negli ecosistemi chirurgici che interagiscono con l’innesto osseo e i biologici utilizzati durante le procedure di ricostruzione.

- Nel gennaio 2025, Stryker (U.S.) ha annunciato un accordo definitivo per vendere la sua attività di impianti spinali negli Stati Uniti (parte di un più ampio rimodellamento del portafoglio); questa mossa strategica influenza come Stryker posizionerà le sue offerte di spine e impianti in futuro.

- Nel gennaio 2025, Medtronic PLC ha firmato un accordo di distribuzione esclusivo di cinque anni con Kuros Biosciences per vendere MagnetOs, un sostituto sintetico di innesto osseo ceramico, in mercati spinali selezionati negli Stati Uniti, espandendo il suo portafoglio di innesti sintetici e sfruttando i tassi di fusione più elevati di MagnetOs rispetto all’autoinnesto nei trial clinici.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di innesti sintetici aumenterà man mano che i chirurghi si sposteranno da materiali derivati da donatori.

- Le ceramiche bioattive e i compositi ibridi otterranno una più ampia accettazione clinica.

- Gli innesti stampati in 3D, specifici per il paziente, diventeranno più comuni nelle ricostruzioni complesse.

- Le procedure ortopediche minimamente invasive aumenteranno la necessità di formati di innesto modellabili e iniettabili.

- I progressi nei biomateriali rigenerativi miglioreranno l’integrazione e ridurranno i tempi di guarigione.

- Gli ospedali espanderanno l’adozione grazie a prestazioni prevedibili e una gestione semplificata dell’inventario.

- I mercati emergenti vedranno un’adozione più rapida man mano che migliora l’infrastruttura ortopedica.

- Le aziende investiranno di più in studi clinici a lungo termine per rafforzare l’approvazione normativa.

- L’ottimizzazione dei prezzi e la produzione localizzata miglioreranno l’accessibilità nelle regioni sensibili ai costi.

- Le partnership strategiche tra produttori e centri chirurgici accelereranno l’innovazione e l’adozione.