Panoramica del Mercato

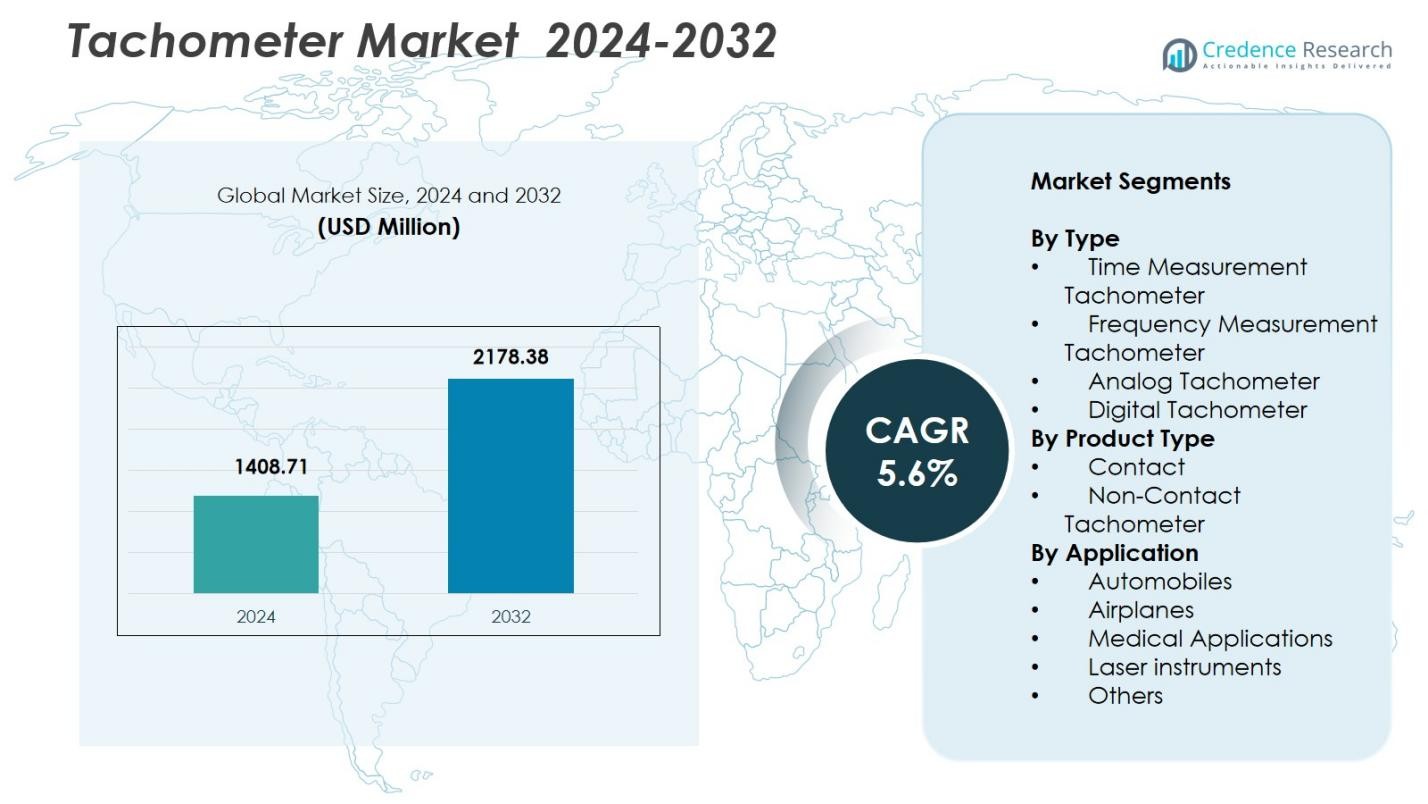

La dimensione del mercato dei tachimetri è stata valutata a 1408,71 milioni di USD nel 2024 e si prevede che raggiungerà i 2178,38 milioni di USD entro il 2032, con un CAGR del 5,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Tachimetri 2024 |

1408,71 milioni di USD |

| Mercato dei Tachimetri, CAGR |

5,6% |

| Dimensione del Mercato dei Tachimetri 2032 |

2178,38 milioni di USD |

Il mercato dei tachimetri è guidato da importanti attori come ABB Ltd., AMETEK Inc., Siemens AG, Honeywell International Inc., Robert Bosch GmbH, Danaher Corporation, Emerson Electric Co., Yokogawa Electric Corporation, Extech Instruments e Fluke Corporation, tutti focalizzati sull’avanzamento delle tecnologie dei tachimetri digitali, a laser e senza contatto. Queste aziende rafforzano la presenza sul mercato attraverso l’innovazione, la diversificazione dei prodotti e l’integrazione di capacità di monitoraggio intelligente. A livello regionale, il Nord America ha guidato il mercato dei tachimetri con una quota del 31,4% nel 2024, supportato da una forte adozione nei settori automobilistico, aerospaziale e dell’automazione industriale. Europa e Asia-Pacifico hanno seguito da vicino, riflettendo una robusta attività manifatturiera e crescenti investimenti in strumenti di alta precisione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato dei tachimetri ha raggiunto i 1408,71 milioni di USD nel 2024 e si espanderà con un CAGR del 5,6% fino al 2032.

- La crescita del mercato è guidata dalla crescente adozione di tachimetri digitali, che detenevano una quota del 41,6% nel 2024, supportata da una forte domanda nei settori automobilistico, aerospaziale e dell’automazione industriale.

- I principali trend includono la transizione accelerata verso tachimetri senza contatto, che hanno guidato il mercato con una quota del 57,3%, e l’integrazione crescente di soluzioni di monitoraggio e manutenzione predittiva abilitate dall’IoT.

- Attori leader come ABB, AMETEK, Siemens, Honeywell, Bosch, Emerson e Fluke rafforzano le loro posizioni attraverso l’innovazione dei prodotti, l’espansione dei portafogli e gli aggiornamenti tecnologici.

- La domanda regionale è guidata dal Nord America con una quota del 31,4%, seguita dall’Europa al 28,7% e dall’Asia-Pacifico al 30,6%, riflettendo una forte attività manifatturiera e investimenti in strumenti di alta precisione nei mercati globali.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo

Il segmento dei tachimetri digitali ha dominato il mercato dei tachimetri nel 2024 con una quota del 41,6%, guidato dalla sua alta precisione, tempo di risposta rapido e capacità di integrarsi con sistemi di registrazione dati e automazione industriale. Le industrie preferiscono sempre più le varianti digitali per la loro compatibilità con strumenti di manutenzione predittiva e interfacce user-friendly. Il crescente spostamento verso l’Industria 4.0 accelera la domanda di tachimetri digitali negli ambienti di produzione, test automobilistici e controllo dei processi. I tachimetri per la misurazione del tempo e della frequenza continuano a guadagnare terreno, ma la loro adozione rimane secondaria poiché gli utenti finali danno priorità alle capacità avanzate di misurazione digitale.

- Ad esempio, il modello DT-2100 di Nidec-SHIMPO offre registrazione dei dati con modalità continua, a unità singola o statistica, insieme all’uscita USB per l’integrazione con PC, consentendo il monitoraggio in tempo reale di RPM fino a 99.999 in modalità senza contatto a distanze fino a 13 piedi.

Per Tipo di Prodotto

Il segmento Tachimetro Senza Contatto ha guidato il mercato nel 2024 con una quota del 57,3%, supportato dalla sua superiore sicurezza, facilità d’uso e capacità di misurare la velocità di rotazione senza interagire fisicamente con la parte in movimento. Questo segmento beneficia dell’aumento dell’automazione nella produzione, dell’espansione dell’uso in ambienti pericolosi o ad alta velocità e dell’aumento dell’adozione nei processi di ispezione della qualità. I dispositivi senza contatto offrono una riduzione dell’usura, un rischio operativo minimo e una maggiore precisione di misurazione, rendendoli la scelta preferita nei test automobilistici, nei sistemi aerospaziali e nella diagnostica delle macchine industriali.

- Ad esempio, i tachimetri della serie Tachpak di AI-Tek Instruments forniscono monitoraggio della velocità senza contatto per applicazioni aerospaziali, utilizzando ingressi configurabili basati su microprocessore da sensori magnetici o ottici per garantire un funzionamento affidabile in componenti rotanti critici come le turbine.

Per Applicazione

Il segmento Automobili ha detenuto la quota maggiore del 38,4% nel Mercato dei Tachimetri nel 2024, spinto dall’aumento della produzione di veicoli, dalle norme di sicurezza rigorose e dalla crescente integrazione dei tachimetri nei test delle prestazioni, nella diagnostica del motore e nei sistemi di monitoraggio della velocità. Poiché i produttori di apparecchiature originali automobilistiche enfatizzano strumenti di monitoraggio avanzati per migliorare l’efficienza del motore e la conformità agli standard di emissione, la domanda di tachimetri ad alta precisione continua ad espandersi. Le applicazioni in aerei, dispositivi medici e strumenti laser crescono costantemente, ma rimangono collettivamente più piccole rispetto al ruolo dominante delle applicazioni automobilistiche nel contributo ai ricavi globali.

Principali Fattori di Crescita

Crescente Domanda dai Settori Automobilistico e Aerospaziale

La crescita del Mercato dei Tachimetri è fortemente guidata dall’espansione delle applicazioni nei settori automobilistico e aerospaziale, dove il monitoraggio preciso della velocità di rotazione è essenziale per l’ottimizzazione delle prestazioni, la conformità alla sicurezza e la diagnostica del motore. I produttori di automobili integrano sempre più tachimetri avanzati nei banchi di prova, nelle piattaforme di veicoli elettrici e nei sistemi di monitoraggio in tempo reale per garantire efficienza operativa e conformità normativa. Allo stesso modo, i produttori aerospaziali si affidano a tachimetri ad alta precisione per le ispezioni delle turbine, l’analisi delle vibrazioni e la valutazione delle prestazioni dei rotori. L’aumento della produzione di veicoli e aeromobili a livello globale continua a rafforzare la domanda di tecnologie tachimetriche digitali e senza contatto.

- Ad esempio, Ono Sokki ha sviluppato il tachimetro digitale per motori CT-6710, che misura le velocità di rivoluzione di motori a benzina, diesel e motori in veicoli elettrici o veicoli elettrici ibridi.

Adozione dell’Industria 4.0 e della Produzione Intelligente

Il mercato beneficia significativamente della rapida adozione dell’Industria 4.0, che incoraggia l’uso di strumenti di monitoraggio intelligenti per migliorare l’efficienza operativa. I tachimetri integrati con sensori IoT, dashboard cloud e software di manutenzione predittiva supportano il processo decisionale basato sui dati negli ambienti industriali. I produttori preferiscono tachimetri digitali capaci di monitoraggio remoto, calibrazione automatica e analisi in tempo reale per ridurre i tempi di inattività e ottimizzare i processi. Gli investimenti crescenti nelle fabbriche intelligenti e il passaggio globale verso linee di produzione automatizzate continuano a spingere l’implementazione di soluzioni tachimetriche avanzate.

- Ad esempio, la serie TM-4000 di tachimetri digitali di ONO SOKKI offre un’ampia gamma di frequenze di ingresso da 0,05 Hz a 100 kHz con tre uscite di contatto per il controllo degli allarmi e la valutazione ogni 1 ms.

Aumento dell’Uso nella Tecnologia Medica e negli Strumenti di Precisione

La crescente domanda di tachimetri nei dispositivi medici e negli strumenti di precisione agisce come un acceleratore chiave per l’espansione del mercato. Applicazioni mediche come centrifughe, pompe cardiovascolari e attrezzature dentali richiedono misurazioni della velocità di rotazione altamente accurate per mantenere l’affidabilità delle prestazioni. I tachimetri supportano anche l’assicurazione della qualità negli strumenti di laboratorio e nei dispositivi chirurgici. L’adozione crescente di sensori tachimetrici miniaturizzati in strumenti medici portatili, combinata con standard di prestazione più rigorosi nella produzione di apparecchiature sanitarie, continua a guidare una domanda costante di tecnologie tachimetriche ad alta precisione.

Tendenze e Opportunità Chiave

Spostamento Verso Tachimetri Senza Contatto e Basati su Laser

Una tendenza importante che sta plasmando il mercato dei tachimetri è la crescente preferenza per i tachimetri senza contatto e basati su laser, che offrono una maggiore precisione di misurazione, sicurezza per l’operatore e maggiore versatilità. Questi dispositivi stanno guadagnando terreno grazie alla loro capacità di misurare componenti rotanti ad alta velocità senza richiedere contatto fisico, rendendoli ideali per ambienti pericolosi, ad alta temperatura o con intense vibrazioni. Le innovazioni in corso nell’ottica laser e nella miniaturizzazione dei sensori presentano significative opportunità per espandere l’adozione nei settori della diagnostica automobilistica, dei test sui componenti aerospaziali e delle applicazioni di produzione avanzata.

- Ad esempio, il PLT200 di Monarch Instrument misura anche le velocità delle ventole per il monitoraggio della ventilazione e le velocità di taglio nella lavorazione, sfruttando il suo design ergonomico per una visione sicura a vista in applicazioni con intense vibrazioni.

Integrazione dei Tachimetri Digitali con IoT e Manutenzione Predittiva

I tachimetri digitali integrati con piattaforme IoT stanno emergendo come una grande opportunità, consentendo il monitoraggio continuo, l’accesso remoto ai dati e avvisi in tempo reale per le prestazioni delle macchine. Le industrie che adottano strategie di manutenzione predittiva si affidano sempre più a tachimetri intelligenti per rilevare anomalie precocemente e ridurre i tempi di inattività non pianificati. Dashboard abilitati al cloud, connettività Bluetooth e registrazione automatica dei dati migliorano la visibilità operativa per i team di manutenzione. Man mano che i processi di produzione si spostano verso sistemi connessi e intelligenti, le aziende che offrono soluzioni tachimetriche integrate con software sono ben posizionate per catturare la crescente domanda.

- Ad esempio, il tachimetro laser RPM250W di Extech Instruments presenta connettività Bluetooth, consentendo ai professionisti della manutenzione di visualizzare i dati da remoto su dispositivi mobili, impostare allarmi ed esportare registri in formato CSV per l’analisi.

Sfide Chiave

Alto Costo delle Tecnologie Tachimetriche Avanzate

Il mercato dei tachimetri affronta sfide associate all’alto costo dei tachimetri digitali avanzati, basati su laser e abilitati all’IoT, limitandone l’adozione tra le piccole e medie imprese. Questi dispositivi richiedono ottiche sofisticate, sensori e componenti elettronici, aumentando le spese di produzione e i prezzi per gli utenti finali. Le industrie con budget di capitale limitati potrebbero continuare a preferire dispositivi analogici tradizionali o basati su contatto nonostante le loro limitazioni. La barriera del costo influisce sulla penetrazione del mercato nelle regioni in via di sviluppo, dove la capacità di investimento rimane relativamente bassa, rallentando l’adozione diffusa di tecnologie tachimetriche innovative.

Problemi di Calibrazione e Sensibilità alle Condizioni Operative

Le frequenti esigenze di calibrazione e la sensibilità alle variazioni di temperatura, vibrazioni e interferenze elettromagnetiche presentano sfide operative per gli utenti di tachimetri. Letture inaccurate causate da condizioni ambientali possono influire su applicazioni critiche come test aerospaziali, analisi delle prestazioni automobilistiche e funzionamento di dispositivi medici. I tachimetri senza contatto possono anche avere difficoltà con le incoerenze delle superfici riflettenti o problemi di allineamento, influenzando l’affidabilità delle misurazioni. Queste limitazioni tecniche richiedono una manutenzione continua e una gestione qualificata, aumentando la complessità operativa e limitando l’adozione in industrie prive di competenze tecniche.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota del 31,4% del mercato dei tachimetri nel 2024, guidato da una forte attività di produzione automobilistica, operazioni aerospaziali avanzate e un’ampia adozione di sistemi di monitoraggio industriale intelligenti. Gli Stati Uniti guidano la domanda regionale grazie agli alti investimenti in apparecchiature di test di precisione e alla rapida integrazione di tachimetri digitali e senza contatto negli impianti di produzione. L’enfasi della regione sulla manutenzione predittiva e sulle tecnologie dell’Industria 4.0 accelera ulteriormente l’adozione. L’espansione della produzione di dispositivi medici e dei laboratori di ricerca contribuisce anche alla crescita sostenuta del mercato, posizionando il Nord America come un importante adottante di soluzioni di tachimetri ad alte prestazioni.

Europa

L’Europa ha rappresentato una quota del 28,7% del mercato dei tachimetri nel 2024, supportata dal suo settore automobilistico ben consolidato, dalle forti capacità di ingegneria aerospaziale e dagli standard normativi rigorosi per l’accuratezza delle apparecchiature. Paesi come Germania, Francia e Regno Unito guidano l’adozione grazie ai loro ecosistemi di produzione avanzati e all’elevata domanda di strumenti diagnostici digitali. Gli investimenti nell’automazione industriale e negli aggiornamenti delle macchine continuano a guidare l’implementazione dei tachimetri, in particolare nell’ingegneria di precisione e nei test dei componenti aerospaziali. La crescente adozione di tachimetri laser e senza contatto rafforza la posizione dell’Europa come un significativo hub di innovazione.

Asia–Pacifico

L’Asia-Pacifico ha dominato la domanda emergente con una quota del 30,6% del mercato dei tachimetri nel 2024, guidata dalla rapida industrializzazione, dalla produzione automobilistica su larga scala e dall’espansione della produzione aerospaziale ed elettronica. Cina, Giappone, India e Corea del Sud sono i principali contributori, beneficiando degli investimenti crescenti in sistemi di automazione e garanzia della qualità. L’attenzione della regione su macchinari ad alta velocità, produzione di veicoli elettrici e produzione di apparecchiature mediche supporta una forte adozione di tachimetri digitali e senza contatto. Le crescenti iniziative governative per rafforzare la produttività industriale e la competitività manifatturiera migliorano ulteriormente la traiettoria di crescita a lungo termine del mercato dell’Asia-Pacifico.

America Latina

L’America Latina ha catturato una quota del 5,4% del mercato dei tachimetri nel 2024, con la domanda principalmente guidata dai settori automobilistico e industriale in Brasile, Messico e Argentina. La crescente modernizzazione degli impianti di produzione e l’aumento dell’adozione di strumenti diagnostici di precisione sono i principali fattori trainanti nella regione. Mentre le industrie investono nella manutenzione predittiva e nel monitoraggio delle prestazioni delle apparecchiature, l’uso di tachimetri digitali continua ad espandersi. Sebbene la regione affronti fluttuazioni economiche e un’integrazione limitata di alta tecnologia, gli aggiornamenti industriali graduali e l’espansione delle operazioni di manutenzione aerospaziale creano opportunità di crescita costante.

Medio Oriente & Africa

La regione del Medio Oriente e Africa ha detenuto una quota del 3,9% del mercato dei tachimetri nel 2024, supportata dalla crescente sviluppo industriale, dall’espansione delle reti di assistenza automobilistica e dagli investimenti crescenti nella manutenzione aeronautica. I paesi del GCC contribuiscono in modo significativo grazie al loro focus sulla modernizzazione delle operazioni industriali e al miglioramento dell’affidabilità delle attrezzature. L’adozione crescente di tachimetri senza contatto nel monitoraggio delle macchine per il petrolio e il gas rafforza ulteriormente la domanda. Sebbene la penetrazione tecnologica rimanga inferiore rispetto ad altre regioni, lo sviluppo continuo delle infrastrutture e le iniziative di diversificazione continuano a incoraggiare l’adozione graduale di soluzioni avanzate per tachimetri.

Segmentazioni di Mercato:

Per Tipo

- Tachimetro a Misura di Tempo

- Tachimetro a Misura di Frequenza

- Tachimetro Analogico

- Tachimetro Digitale

Per Tipo di Prodotto

- Contatto

- Tachimetro Senza Contatto

Per Applicazione

- Automobili

- Aeroplani

- Applicazioni Mediche

- Strumenti Laser

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei tachimetri è modellato da importanti attori come ABB Ltd., AMETEK Inc., Siemens AG, Honeywell International Inc., Robert Bosch GmbH, Danaher Corporation, Emerson Electric Co., Yokogawa Electric Corporation, Extech Instruments e Fluke Corporation. Queste aziende rafforzano le loro posizioni di mercato attraverso l’innovazione continua, l’espansione della gamma di prodotti e i progressi nelle tecnologie dei tachimetri digitali, laser e senza contatto. I principali produttori si concentrano fortemente sull’integrazione della connettività IoT, sull’aumento della precisione delle misurazioni e sulle capacità di monitoraggio predittivo nei loro dispositivi per rispondere alle crescenti richieste di automazione industriale. Iniziative strategiche come fusioni, acquisizioni ed espansione regionale supportano il miglioramento della presenza globale, mentre le partnership con le industrie automobilistiche, aerospaziali e manifatturiere guidano la crescita a lungo termine. Le aziende investono anche in R&S per sviluppare sensori compatti e ad alta precisione e interfacce digitali user-friendly. Con l’aumento della domanda in applicazioni industriali, automobilistiche e mediche, i principali attori competono offrendo portafogli di prodotti diversificati, reti di distribuzione robuste e soluzioni di monitoraggio abilitate da software a valore aggiunto.

Analisi dei Giocatori Chiave

- Yokogawa Electric Corporation (Giappone)

- Fluke Corporation (Stati Uniti)

- Honeywell International Inc. (Stati Uniti)

- Robert Bosch GmbH (Germania)

- Emerson Electric Co. (Stati Uniti)

- Extech Instruments (Stati Uniti)

- Siemens AG (Germania)

- Danaher Corporation (Stati Uniti)

- AMETEK, Inc. (Stati Uniti)

- ABB Ltd. (Svizzera)

Sviluppi Recenti

- A luglio 2025, Intelligent Bio Solutions Inc. (INBS) ha annunciato nuovi dati positivi dai test del sudore ultra-micro per rafforzare la sua presentazione FDA 510(k) per il Sistema di Screening delle Droghe tramite Impronte Digitali Intelligenti.

- A settembre 2025, il fondatore di IQ Biozoom ha ricevuto il riconoscimento come Startup dell’Anno 2025 e l’inclusione tra le “Top 15 Donne più Influenti in Medicina 2025”, evidenziando il continuo slancio nelle innovazioni del glucosio salivare.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tipo di Prodotto, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Prospettive Future

- Il mercato dei tachimetri sperimenterà una crescita costante guidata dall’aumento dell’automazione e dalla crescente necessità di monitoraggio preciso in vari settori.

- L’adozione di tachimetri digitali e senza contatto accelererà poiché le industrie danno priorità a precisione, sicurezza e facilità d’uso.

- L’integrazione dei tachimetri con piattaforme IoT e sistemi di manutenzione predittiva diventerà un requisito standard nella produzione moderna.

- I settori automobilistico e aerospaziale continueranno a generare una forte domanda grazie all’espansione delle applicazioni di diagnostica, test e monitoraggio delle prestazioni.

- I progressi nelle tecnologie di misurazione basate su laser creeranno nuove opportunità per applicazioni ad alta velocità e alta precisione.

- I sensori tachimetrici miniaturizzati vedranno un aumento dell’adozione nei dispositivi medici e negli strumenti industriali compatti.

- Le funzionalità di analisi dei dati abilitate dal software e di calibrazione automatizzata miglioreranno l’efficienza operativa per gli utenti finali.

- Le economie emergenti contribuiranno significativamente all’espansione del mercato grazie alle iniziative di modernizzazione industriale.

- Le considerazioni sulla sostenibilità guideranno lo sviluppo di componenti tachimetrici efficienti dal punto di vista energetico e di lunga durata.

- La competizione tra i principali attori si intensificherà man mano che le aziende investiranno in innovazione, funzionalità di connettività e espansione della distribuzione globale.