Panoramica del Mercato

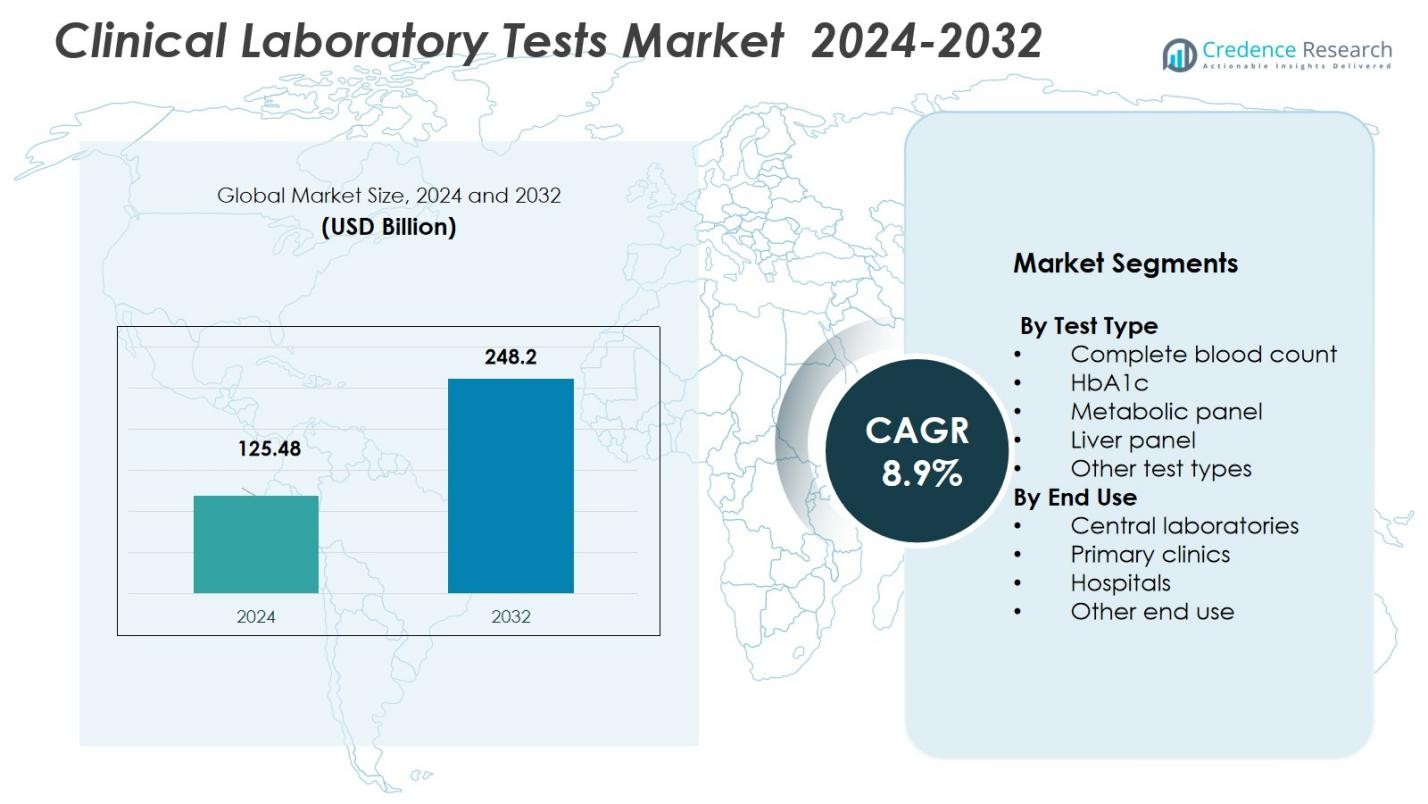

Il mercato dei test di laboratorio clinici è stato valutato a 125,48 miliardi di USD nel 2024 e si prevede che raggiungerà i 248,2 miliardi di USD entro il 2032, con un CAGR dell’8,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Test di Laboratorio Clinici 2024 |

125,48 miliardi di USD |

| Mercato dei Test di Laboratorio Clinici, CAGR |

8,9% |

| Dimensione del Mercato dei Test di Laboratorio Clinici 2032 |

248,2 miliardi di USD |

Il mercato dei test di laboratorio clinici presenta attori di spicco come Abbott Laboratories, F. Hoffmann‑La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc. e Illumina, Inc., che insieme modellano le offerte diagnostiche globali. La crescita del mercato trae principalmente forza dalla regione del Nord America, che ha rappresentato una quota del 47,40% nel 2024, supportata da un’infrastruttura sanitaria avanzata, alti volumi di test e un’ampia adozione di tecnologie diagnostiche moderne. Altre regioni, tra cui Asia-Pacifico ed Europa, continuano a contribuire in modo significativo man mano che gli investimenti nelle infrastrutture sanitarie e nelle capacità di test si espandono a livello globale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei test di laboratorio clinici è stato valutato a 125,48 miliardi di USD nel 2024 e si prevede che raggiungerà i 248,2 miliardi di USD entro il 2032, crescendo a un CAGR dell’8,9% durante il periodo di previsione.

- L’aumento della prevalenza di malattie croniche, come il diabete e le malattie cardiovascolari, sta guidando la domanda di test diagnostici di routine e specializzati in tutto il mondo.

- L’adozione crescente dell’automazione, dell’IA nella diagnostica e delle piattaforme di test ad alta capacità sono tendenze chiave che migliorano l’accuratezza, la velocità e l’efficienza dei test.

- Il segmento dei laboratori centrali guida il mercato con una quota del 45% nel 2024, trainato dalle economie di scala e dalle capacità di test ad alto volume, in particolare in Nord America, che detiene il 47,4% della quota di mercato.

- Gli ostacoli normativi e le sfide di rimborso rimangono restrizioni chiave, specialmente nei mercati emergenti dove l’accesso alle cure sanitarie è limitato e i quadri politici sono in evoluzione.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Test:

Il mercato dei test di laboratorio clinici è dominato dal sottosegmento Emocromo Completo (CBC), che detiene la quota maggiore grazie al suo uso diffuso nella diagnosi di una gamma di condizioni, tra cui anemia, infezioni e leucemia. La versatilità e la convenienza del test CBC ne guidano il predominio, rappresentando una parte significativa della quota di mercato al 32% nel 2024. Altri tipi di test come HbA1c, pannelli metabolici e pannelli epatici sono anche contributori significativi, spinti dall’aumento della prevalenza di malattie croniche e dai progressi nelle tecnologie diagnostiche che migliorano l’accuratezza e la velocità dei test.

- Ad esempio, Roche Diagnostics ha migliorato la precisione diagnostica per condizioni come il diabete e le malattie renali attraverso l’introduzione di soluzioni digitali potenziate dall’IA piuttosto che esclusivamente attraverso modifiche ai pannelli metabolici.

Per Uso Finale:

Il sottosegmento dei Laboratori Centrali detiene la quota più grande del Mercato dei Test di Laboratorio Clinici, con una quota di mercato del 45% nel 2024. I laboratori centrali beneficiano di economie di scala, capacità di alto rendimento e della loro capacità di gestire una vasta gamma di test, il che stimola la domanda da parte di ospedali, cliniche e istituti di ricerca. Anche gli ospedali e le cliniche primarie sono utenti finali significativi, con l’aumento delle infrastrutture sanitarie e la domanda di servizi diagnostici rapidi che contribuiscono alla crescita di questi sottosegmenti. L’aumento delle cure ambulatoriali e dell’esternalizzazione diagnostica supporta ulteriormente il dominio del segmento dei laboratori centrali.

- Ad esempio, Labcorp gestisce una rete di laboratori centrali globali e offre “supporto integrato per laboratori centrali” per grandi carichi di lavoro clinici e diagnostici, consentendo test standardizzati e un rendimento più elevato rispetto ai piccoli laboratori interni.

Principali Fattori di Crescita

Aumento della Prevalenza delle Malattie Croniche

L’aumento del carico globale di malattie croniche come il diabete, le malattie cardiovascolari e il cancro è un fattore di crescita significativo per il Mercato dei Test di Laboratorio Clinici. Con l’aumento della prevalenza di queste malattie, la domanda di test diagnostici regolari, inclusi esami del sangue, pannelli metabolici e test HbA1c, sta accelerando. La diagnosi precoce attraverso i test di laboratorio clinici gioca un ruolo cruciale nella gestione delle condizioni croniche, migliorando i risultati dei pazienti e riducendo i costi sanitari, alimentando ulteriormente la crescita del mercato. Si prevede che questa tendenza continuerà poiché i sistemi sanitari si concentrano sulla cura preventiva.

- Ad esempio, Roche Diagnostics ha riportato che il suo sistema di test HbA1c ha migliorato l’accuratezza del monitoraggio del diabete, aiutando una migliore gestione dei pazienti.

Progressi Tecnologici nella Diagnostica

I continui progressi tecnologici negli strumenti e nelle tecniche diagnostiche stanno migliorando significativamente l’accuratezza, la velocità e l’efficacia in termini di costi dei test di laboratorio clinici. Innovazioni come l’automazione, l’intelligenza artificiale (IA) e i sistemi diagnostici ad alto rendimento stanno consentendo risultati più rapidi con maggiore precisione. Questi progressi stanno migliorando l’efficienza complessiva dei laboratori clinici e stimolando l’adozione in contesti sanitari. Con la crescente domanda di soluzioni diagnostiche più accurate e rapide, si prevede che questi miglioramenti tecnologici guideranno una crescita significativa nel mercato dei test di laboratorio clinici.

- Ad esempio, il sistema Ion Torrent Genexus di Thermo Fisher Scientific fornisce risultati di sequenziamento di nuova generazione entro 24 ore, accelerando notevolmente i processi di test genetici

Crescente Domanda di Test Point-of-Care

La crescente domanda di test point-of-care (POC) è un altro fattore chiave per il Mercato dei Test di Laboratorio Clinici. I test POC consentono diagnosi più rapide e decisioni più veloci, riducendo la necessità per i pazienti di recarsi nei laboratori centrali. Con la sanità che diventa più decentralizzata e mobile, la comodità di effettuare test a casa o in contesti di cure primarie sta diventando sempre più popolare. L’adozione continua di dispositivi POC nelle cure ambulatoriali, nei servizi medici di emergenza e nelle aree rurali dovrebbe continuare a stimolare la crescita del mercato, specialmente per test come glucosio nel sangue e colesterolo.

Tendenze e Opportunità Chiave

Spostamento Verso i Test a Domicilio

Esiste una crescente tendenza verso i test di laboratorio clinico a domicilio, guidata dalla domanda dei pazienti per la comodità, la riduzione dei costi sanitari e risultati più rapidi. I consumatori preferiscono sempre più i servizi di test che possono essere eseguiti a casa, come il monitoraggio della glicemia, i test del colesterolo e i test di gravidanza. Il mercato sta assistendo al lancio di nuovi kit diagnostici user-friendly che consentono ai pazienti di eseguire test a casa e inviare campioni a laboratori centrali per l’analisi. Questa tendenza sta creando nuove opportunità per le aziende nel mercato dei test di laboratorio clinico, poiché più operatori entrano nel segmento dei test a domicilio.

- Ad esempio, il sistema FreeStyle Libre di Abbott consente ai pazienti diabetici di monitorare continuamente i livelli di glucosio a casa senza frequenti punture del dito.

Crescita della Medicina Personalizzata

La medicina personalizzata, che adatta i trattamenti sanitari in base ai profili genetici e ai biomarcatori individuali, sta creando un’opportunità significativa nel mercato dei test di laboratorio clinico. Con l’uso crescente dei test genetici, come la genomica e i test basati su biomarcatori, i medici possono offrire piani di trattamento personalizzati per i pazienti. Questo spostamento verso la medicina di precisione sta guidando la domanda di test di laboratorio specializzati che rispondono alle predisposizioni genetiche e alle risposte ai trattamenti. Con l’intensificarsi dell’attenzione verso le cure personalizzate, i laboratori clinici stanno capitalizzando su questa tendenza offrendo servizi di test più mirati e individualizzati.

- Ad esempio, i saggi Oncomine di Thermo Fisher Scientific aiutano a identificare mutazioni specifiche per guidare trattamenti mirati in oncologia.

Sfide Chiave

Sfide Regolatorie e di Rimborso

Una delle sfide significative affrontate dal Mercato dei Test di Laboratorio Clinico è navigare in paesaggi regolatori e di rimborso complessi. I governi e gli organismi regolatori impongono requisiti rigorosi sui test di laboratorio clinico, che possono ritardare l’approvazione dei prodotti e l’ingresso sul mercato. Inoltre, le politiche di rimborso per i test diagnostici variano per regione e possono creare barriere all’adozione diffusa, in particolare per i test più recenti o più specializzati. Queste sfide possono ostacolare la crescita del mercato, specialmente nelle economie emergenti dove i quadri normativi potrebbero non essere altrettanto robusti.

Contaminazione dei Campioni e Problemi di Controllo Qualità

Un’altra sfida nel Mercato dei Test di Laboratorio Clinico è garantire l’integrità dei campioni e mantenere alti standard di controllo qualità. La contaminazione dei campioni o errori nelle procedure di test possono portare a risultati inaccurati, potenzialmente influenzando la diagnosi e il trattamento del paziente. Mantenere misure di controllo qualità rigorose è essenziale per i laboratori clinici per garantire l’affidabilità e l’accuratezza dei risultati dei test. Tuttavia, gestire il controllo qualità in modo coerente in diversi contesti di laboratorio rimane un compito complesso e costoso, in particolare con l’aumento dei volumi di laboratorio, ponendo una sfida continua per il mercato.

Analisi Regionale

Nord America

Il Nord America guida il mercato globale dei Test di Laboratorio Clinico, rappresentando il 47,4% della quota di mercato nel 2024. Questo dominio deriva da un’infrastruttura sanitaria avanzata, un’adozione diffusa delle tecnologie diagnostiche e alti volumi di test guidati da una popolazione numerosa e invecchiante con un significativo carico di malattie croniche. Laboratori centrali ben consolidati e solidi quadri di rimborso sanitario supportano ulteriormente la forte posizione di mercato della regione. L’adozione precoce di nuovi diagnostici e il supporto normativo per la prevenzione sanitaria continuano a guidare una domanda sostenuta.

Asia‑Pacific

La regione Asia‑Pacifico sta emergendo come la regione in più rapida crescita nel mercato dei test di laboratorio clinici, con un tasso di crescita previsto che contribuirà a una quota di mercato del 28,5% entro il 2032. L’espansione delle infrastrutture sanitarie, la crescente consapevolezza sanitaria e l’aumento della prevalenza di malattie croniche e legate allo stile di vita stimolano la crescita. I governi di paesi come India, Cina e nazioni del Sud-est asiatico stanno investendo nelle capacità diagnostiche, mentre le catene diagnostiche private stanno ampliando la loro portata. Un maggiore accesso ai test, la crescita delle popolazioni della classe media e l’aumento delle spese sanitarie a carico dei pazienti contribuiscono all’aumento dell’adozione dei test di laboratorio nelle aree urbane e rurali.

Europa

L’Europa detiene una parte sostanziale del mercato globale dei test di laboratorio clinici, con una quota del 30% nel 2024. Questa crescita è supportata da sistemi sanitari avanzati, alta spesa sanitaria pro capite e crescente domanda di diagnosi precoce delle malattie. La regione beneficia di solidi quadri normativi, alta adozione di tecnologie diagnostiche automatizzate e ad alto rendimento e reti di laboratori centrali ben consolidate. Una popolazione in invecchiamento e la crescente prevalenza di condizioni croniche come malattie cardiovascolari e diabete sostengono ulteriormente la domanda di test di routine e specializzati in ospedali, cliniche e laboratori indipendenti.

America Latina

La quota dell’America Latina nel mercato dei test di laboratorio clinici è del 7,2% nel 2024, con una crescita costante guidata dall’espansione dell’accesso sanitario, dalla crescente consapevolezza diagnostica e dall’aumento del carico di malattie. I governi dei principali paesi stanno investendo nelle infrastrutture sanitarie pubbliche e nelle capacità diagnostiche. Una migliore copertura assicurativa sanitaria e la crescita dei fornitori di assistenza sanitaria privata stanno aumentando la domanda sia di test di laboratorio di routine che avanzati. Tuttavia, la variabilità economica e le disparità strutturali nell’accesso sanitario tra aree rurali e urbane influenzano il ritmo di crescita.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 6,9% del mercato globale dei test di laboratorio clinici, rafforzando gradualmente la sua posizione grazie agli investimenti crescenti nelle infrastrutture sanitarie e alla crescente domanda di diagnostica preventiva. I governi di alcuni paesi stanno promuovendo programmi diagnostici e di screening per affrontare l’aumento dell’incidenza delle malattie croniche. L’espansione delle catene diagnostiche private, le collaborazioni internazionali e l’adozione graduale di tecnologie diagnostiche avanzate supportano la crescita del mercato. Tuttavia, sfide come l’accesso disomogeneo all’assistenza sanitaria, la capacità limitata dei laboratori nelle aree remote e la carenza di personale continuano a limitare il pieno potenziale regionale.

Segmentazioni di Mercato:

Per Tipo di Test

- Emocromo completo

- HbA1c

- Pannello metabolico

- Pannello epatico

- Altri tipi di test

Per Uso Finale

- Laboratori centrali

- Cliniche primarie

- Ospedali

- Altri usi finali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei test di laboratorio clinici è altamente competitivo, con attori chiave come Abbott Laboratories, F. Hoffmann-La Roche Ltd., Danaher Corporation, bioMérieux, Bio-Rad Laboratories, Becton, Dickinson and Company (BD), Agilent Technologies, Hologic, Inc., e Illumina, Inc. Queste aziende mantengono posizioni di mercato forti grazie a portafogli di prodotti estesi, tecnologie diagnostiche avanzate e investimenti continui in ricerca e sviluppo. Si differenziano offrendo soluzioni diagnostiche complete e integrate che includono reagenti per test, strumenti e software. L’innovazione in aree come la diagnostica molecolare, l’automazione e i test point-of-care è cruciale per le loro strategie competitive. Inoltre, l’espansione geografica, in particolare nei mercati emergenti, e la conformità a rigorosi standard normativi sono fattori chiave che guidano la competizione. L’attenzione continua sul miglioramento dell’accuratezza diagnostica, della velocità e dell’efficienza, insieme alla crescente domanda di medicina personalizzata, rafforza la posizione di questi attori nel mercato globale.

Analisi dei Principali Attori

- Grifols

- Abbott Laboratories

- Hologic

- F. Hoffmann-La Roche

- Becton, Dickinson and Company

- Danaher

- Illumina

- Agilent Technologies

- Bio-Rad Laboratories

- bioMérieux

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- A settembre 2025, Labcorp ha completato l’acquisizione di asset selezionati di oncologia e test clinici di BioReference Health, espandendo i suoi servizi di diagnostica oncologica e test clinici.

- A maggio 2025, Roche ha avviato una collaborazione con Broad Clinical Labs per adottare la sua nuova tecnologia di sequenziamento SBX con l’obiettivo di integrare il sequenziamento avanzato del genoma intero, specialmente per i neonati gravemente malati e i loro genitori.

- Ad agosto 2025, Quest Diagnostics ha acquisito asset di test clinici da Fresenius Medical Care per consentire servizi di test accelerati per i pazienti delle cliniche di dialisi, migliorando i tempi di risposta e l’accesso alla diagnostica.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Test, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Si prevede che il mercato continuerà a crescere a causa della crescente domanda di test diagnostici guidata dall’aumento della prevalenza delle malattie croniche.

- I progressi nella diagnostica molecolare e nelle tecnologie di sequenziamento di nuova generazione giocheranno un ruolo significativo nell’espansione delle capacità di test.

- L’automazione nei processi di laboratorio migliorerà l’efficienza, ridurrà l’errore umano e accelererà i risultati dei test, favorendo la crescita del mercato.

- Si prevede un aumento della domanda di test point-of-care, specialmente nell’assistenza ambulatoriale, nei test a domicilio e nelle aree rurali.

- L’integrazione dell’intelligenza artificiale e dell’apprendimento automatico negli strumenti diagnostici migliorerà l’accuratezza e aiuterà a semplificare i flussi di lavoro di laboratorio.

- La medicina personalizzata continuerà a guidare la necessità di test specializzati che si adattino ai profili genetici individuali e alle condizioni di malattia.

- L’espansione delle infrastrutture sanitarie nei mercati emergenti creerà nuove opportunità per l’adozione dei test diagnostici.

- Ci sarà un crescente focus sulle tecniche diagnostiche non invasive, riducendo la necessità di metodi di test tradizionali invasivi.

- I progressi normativi e la standardizzazione nei test diagnostici miglioreranno la coerenza e l’affidabilità dei risultati di laboratorio.

- La crescente consapevolezza della prevenzione sanitaria e della diagnosi precoce delle malattie porterà a una maggiore adozione dei test di routine tra i pazienti e i fornitori di servizi sanitari.