Panoramica del Mercato dei Test di Screening del Cancro al Seno

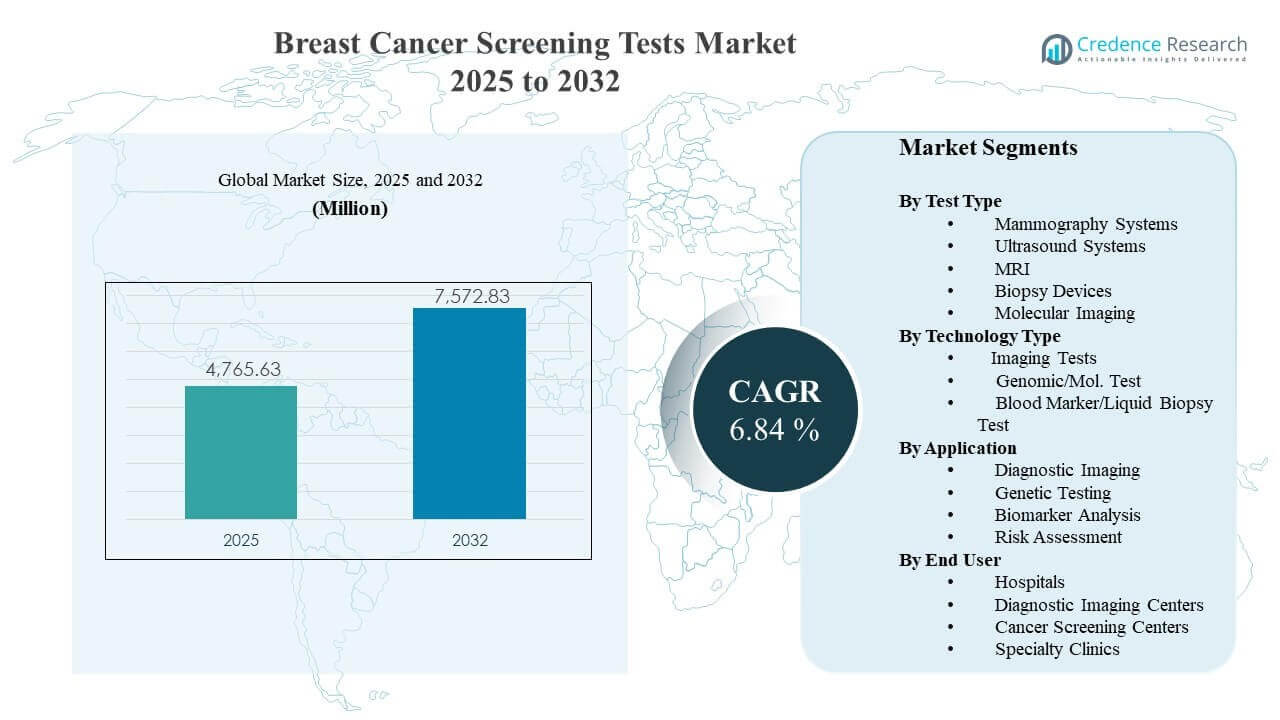

La dimensione del mercato globale dei Test di Screening del Cancro al Seno è stata stimata a 4765,63 milioni di USD nel 2025 e si prevede che raggiungerà i 7572,83 milioni di USD entro il 2032, crescendo a un CAGR del 6,84% dal 2025 al 2032. La crescita è principalmente supportata dall’aumento della partecipazione agli screening e dai percorsi di rilevamento precoce guidati da protocolli che espandono i volumi di test di routine nelle reti ospedaliere e nei contesti di imaging ambulatoriale. Il Nord America rimane un importante centro di domanda grazie all’infrastruttura di screening consolidata, con un’espansione costante supportata anche dal miglioramento dell’accesso e dall’ampliamento dei programmi in alcune parti dell’Asia Pacifica.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Test di Screening del Cancro al Seno 2025 |

4765,63 milioni di USD |

| Mercato dei Test di Screening del Cancro al Seno, CAGR |

6,84% |

| Dimensione del Mercato dei Test di Screening del Cancro al Seno 2032 |

7572,83 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il Mercato dei Test di Screening del Cancro al Seno ha raggiunto i 4765,63 milioni di USD nel 2025, riflettendo una domanda sostenuta per lo screening della popolazione e le valutazioni diagnostiche.

- Si prevede che il Mercato dei Test di Screening del Cancro al Seno raggiungerà un totale di 7572,83 milioni di USD entro il 2032, supportato dall’espansione della capacità di screening e dal miglioramento dell’aderenza ai percorsi.

- Si prevede che il Mercato dei Test di Screening del Cancro al Seno crescerà a un CAGR del 6,84% durante il 2025–2032, indicando un’espansione costante a metà cifra singola attraverso le modalità.

- I Test di Imaging hanno rappresentato la quota maggiore del 51,6% nel 2023, supportati dall’allineamento alle linee guida e dai percorsi di rimborso consolidati nei programmi di screening.

- Gli Ospedali hanno rappresentato la quota maggiore del 39,2% nel 2025, guidati da flussi di lavoro integrati dall’imaging alla biopsia e dal coordinamento diagnostico centralizzato.

Analisi del Segmento

La domanda del Mercato dei Test di Screening del Cancro al Seno rimane ancorata a percorsi guidati dall’imaging che collegano la partecipazione allo screening a decisioni cliniche attuabili come imaging di richiamo, riferimento per biopsia e monitoraggio di follow-up. Gli aggiornamenti tecnologici nei sistemi di mammografia e ultrasuoni, combinati con miglioramenti del flusso di lavoro nell’interpretazione e nella programmazione, stanno rafforzando il throughput e la coerenza dello screening. Le pratiche di stratificazione del rischio si stanno anche espandendo, incoraggiando un uso più ampio dell’imaging supplementare e dei test mirati nelle popolazioni ad alto rischio.

Gli approcci di test molecolari e basati sul sangue stanno guadagnando attenzione poiché i programmi mirano a migliorare la rilevazione precoce e a perfezionare la valutazione del rischio oltre la sola valutazione anatomica. I test genetici e i flussi di lavoro dei biomarcatori sono sempre più integrati nei percorsi delle cliniche specializzate per il rischio ereditario e le strategie di monitoraggio personalizzate. Questi cambiamenti supportano un ecosistema di screening più stratificato in cui l’imaging rimane la prima linea per ampie popolazioni e gli strumenti molecolari ampliano la profondità per specifici gruppi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Approfondimenti sul Tipo di Test

I Sistemi di Mammografia continuano a rappresentare la spina dorsale dei percorsi organizzati di screening del seno grazie a protocolli clinici consolidati e alla scalabilità nel throughput in contesti di screening di routine. I Sistemi a Ultrasuoni e la Risonanza Magnetica supportano la valutazione supplementare per le popolazioni con seno denso e il monitoraggio ad alto rischio, migliorando la sensibilità in specifici gruppi. I Dispositivi Bioptici rimangono essenziali per la diagnosi confermativa dopo risultati sospetti, sostenendo la domanda legata alle procedure. L’Imaging Molecolare supporta la valutazione mirata dove è richiesta una caratterizzazione funzionale o metabolica clinicamente.

Per Approfondimenti sul Tipo di Tecnologia

I Test di Imaging hanno rappresentato la quota maggiore del 51,6% nel 2023. I Test di Imaging sono leader perché i programmi di screening della popolazione e i percorsi di cura si basano su routine di acquisizione e interpretazione standardizzate supportate da basi installate mature. I Test di Imaging beneficiano anche di aggiornamenti continui delle piattaforme che migliorano l’efficienza del flusso di lavoro e la fiducia diagnostica su grandi volumi di screening. I Test di Imaging rimangono centrali perché i risultati dell’imaging guidano direttamente le decisioni cliniche successive come il richiamo, l’imaging mirato e il rinvio alla biopsia.

Per Approfondimenti sull’Applicazione

L’Imaging Diagnostico rimane l’applicazione più ampiamente utilizzata perché i programmi di screening dipendono dai flussi di lavoro di imaging per identificare risultati azionabili e innescare un follow-up standardizzato. L’adozione dei Test Genetici si sta espandendo nei percorsi ad alto rischio ed ereditari poiché l’identificazione del rischio diventa più integrata nelle decisioni di screening. L’Analisi dei Biomarcatori sta guadagnando rilevanza per i casi d’uso di rilevazione e monitoraggio, supportando un ulteriore supporto decisionale oltre la valutazione anatomica. La Valutazione del Rischio sta aumentando di importanza poiché lo screening diventa più stratificato per età, densità, storia familiare e profili di rischio clinico.

Per Approfondimenti sull’Utente Finale

Gli Ospedali hanno rappresentato la quota maggiore del 39,2% nel 2025. Gli Ospedali sono leader perché combinano capacità di imaging, biopsia interventistica, coordinamento patologico e percorsi di rinvio oncologico all’interno di contesti di cura integrata. Gli Ospedali tendono anche ad adottare modalità di screening avanzate prima, supportando workup di maggiore complessità e una più rapida escalation dallo screening alla diagnosi. Gli Ospedali beneficiano di una programmazione centralizzata, governance multidisciplinare e iniziative di screening programmatiche che aumentano i volumi di test nei siti affiliati.

Fattori di Mercato

Espansione della partecipazione allo screening e standardizzazione dei percorsi

La crescita del mercato dei test di screening per il cancro al seno è supportata da una maggiore adozione dello screening e dall’uso crescente di percorsi clinici standardizzati che spostano i pazienti dallo screening alla conferma diagnostica in modo più efficiente. I flussi di lavoro basati su protocolli riducono i ritardi nelle immagini di richiamo e nei rinvii per biopsia, migliorando il throughput nelle strutture. Le reti di fornitori stanno anche espandendo programmi di screening strutturati che migliorano l’aderenza e la frequenza dello screening ripetuto. Questi fattori aumentano la domanda in tutto il flusso di lavoro di imaging, procedure di conferma e test complementari.

Aggiornamenti tecnologici che migliorano la fiducia nella rilevazione e l’efficienza del flusso di lavoro

La domanda nel mercato dei test di screening per il cancro al seno beneficia di continui aggiornamenti delle apparecchiature su piattaforme di mammografia, ecografia e risonanza magnetica che migliorano la qualità delle immagini e le prestazioni operative. I miglioramenti del flusso di lavoro riducono le scansioni ripetute, migliorano l’utilizzo della pianificazione e rafforzano la coerenza tra i siti. Migliorate capacità di acquisizione e interpretazione supportano anche una distribuzione più ampia in contesti ambulatoriali e di rete. Questi miglioramenti aumentano la domanda di sostituzione insieme alla crescita incrementale del volume delle procedure.

- Ad esempio, il sistema di mammografia 3D Selenia Dimensions di Hologic ha dimostrato di rilevare in media il 41% in più di tumori al seno invasivi e ridurre i richiami fino al 40% rispetto alla sola mammografia 2D, mentre la piattaforma Mammomat Revelation di Siemens Healthineers consente il targeting della biopsia al seno in HD con un’accuratezza di circa ±1 mm e l’imaging del campione integrato in circa 20 secondi, riducendo così il tempo di compressione ed eliminando la necessità di un secondo sistema di imaging in molti flussi di lavoro.

Uso crescente di screening stratificato per rischio e test supplementari

L’espansione del mercato dei test di screening per il cancro al seno è rafforzata dal passaggio verso approcci di screening basati sul rischio che adattano le modalità e l’intensità del follow-up ai profili dei pazienti. I protocolli per seni densi e la sorveglianza ad alto rischio incoraggiano un ulteriore utilizzo di ecografia e risonanza magnetica oltre lo screening di base. I test genetici supportano l’identificazione delle popolazioni a rischio ereditario, migliorando l’intensità dello screening mirato. Questi fattori ampliano l’ampiezza dei test e incoraggiano percorsi multi-modali per i gruppi prioritari.

- Ad esempio, l’ecografia supplementare nelle donne con seni densi rileva circa 4,4 tumori aggiuntivi per 1.000 esami oltre la mammografia, e la risonanza magnetica supplementare rileva approssimativamente 3,5–28,6 tumori aggiuntivi per 1.000 esami con tassi di richiamo del 12–24%, mentre un’analisi aggregata di oltre 130.000 donne con seni densi ha mostrato che la risonanza magnetica fornisce un tasso di rilevamento del cancro incrementale di circa 1,5 tumori aggiuntivi per 1.000 screening rispetto ad altre modalità supplementari, supportando la selezione delle modalità basata su rischio e densità.

Crescita nei modelli di cura integrata e coordinazione diagnostica

La domanda nel mercato dei test di screening per il cancro al seno aumenta poiché i modelli di erogazione delle cure enfatizzano la coordinazione integrata dallo screening alla diagnosi tra ospedali, centri di imaging e cliniche specialistiche. I sistemi di riferimento integrati migliorano i tassi di completamento del follow-up e riducono l’abbandono dei pazienti dopo risultati di screening anomali. La coordinazione multidisciplinare supporta anche workup di conferma più rapidi e una gestione dei casi migliorata. Questi cambiamenti operativi si traducono in un utilizzo più coerente dei test tra gli ecosistemi di fornitori connessi.

Sfide del Mercato

L’espansione del Mercato dei Test di Screening del Cancro al Seno affronta vincoli operativi e di accesso legati alla capacità di imaging, alla disponibilità della forza lavoro e alla variabilità delle infrastrutture di screening tra le regioni. I costi delle attrezzature, i requisiti di servizio e la prontezza delle strutture possono rallentare l’adozione di modalità avanzate in contesti con risorse limitate. I carichi di lavoro per l’interpretazione e la variabilità del personale creano anche colli di bottiglia che influenzano la disponibilità degli appuntamenti e il completamento del follow-up. Questi vincoli possono limitare il throughput dello screening anche quando la domanda rimane forte.

- Ad esempio, negli Stati Uniti ci sono solo circa quattro radiologi dedicati all’imaging del seno per 100.000 donne di età pari o superiore a 40 anni, evidenziando come la scarsità della forza lavoro limiti direttamente la capacità e l’accesso allo screening anche con la crescita della domanda. I costi delle attrezzature, i requisiti di servizio e la prontezza delle strutture possono rallentare l’adozione di modalità avanzate in contesti con risorse limitate.

L’adozione del Mercato dei Test di Screening del Cancro al Seno è influenzata anche dalle differenze nelle politiche di rimborso, dalla variabilità delle linee guida e dalle sfide di adesione dei pazienti tra le diverse geografie. La partecipazione allo screening può essere irregolare a causa di lacune di consapevolezza, paura delle procedure e barriere logistiche come il tempo di viaggio e la disponibilità degli appuntamenti. I falsi positivi e il carico del follow-up possono influenzare l’esperienza del paziente e l’efficienza del programma. Le limitazioni nell’integrazione dei dati tra i siti possono ulteriormente ostacolare il tracciamento coordinato dei richiami e la gestione dello screening della popolazione.

Tendenze e Opportunità del Mercato

Le tendenze del Mercato dei Test di Screening del Cancro al Seno riflettono un crescente focus sulla modernizzazione del flusso di lavoro e sulla gestione della qualità standardizzata lungo i percorsi di imaging e diagnostica. I programmi di screening stanno investendo in miglioramenti nella programmazione, nel monitoraggio dell’aderenza ai protocolli e nella reportistica integrata per ridurre i ritardi nei richiami e i follow-up incompleti. Gli aggiornamenti delle piattaforme di imaging continuano a supportare un throughput più elevato e un’interpretazione più coerente tra le reti multi-sito. Queste iniziative migliorano l’utilizzo e supportano risultati di partecipazione allo screening coerenti.

- Ad esempio, la DeepHealth Breast Suite di RadNet ora supporta flussi di lavoro abilitati dall’IA su oltre 10 milioni di mammografie all’anno e ha dimostrato un aumento del 21,6% nel tasso di rilevamento del cancro con un aumento del 15% nel valore predittivo positivo mantenendo i tassi di richiamo entro le linee guida dell’American College of Radiology, evidenziando come gli strumenti integrati di IA e flusso di lavoro possano modernizzare la reportistica, la prioritizzazione e l’interpretazione su larga scala.

Le opportunità del Mercato dei Test di Screening del Cancro al Seno stanno emergendo attorno a percorsi multi-modali che combinano l’imaging con approcci molecolari e basati sul sangue per migliorare la valutazione del rischio e le strategie di rilevamento precoce. L’integrazione dei test genetici nelle decisioni di screening si sta espandendo nelle popolazioni ad alto rischio, supportando un’intensità di sorveglianza personalizzata. L’innovazione nei test basati su biomarcatori e sangue supporta nuovi design di percorsi per il rilevamento e il monitoraggio aggiuntivi. Queste opportunità ampliano il mix di test indirizzabili oltre i percorsi basati solo sull’imaging, mantenendo l’imaging come modalità fondamentale.

Approfondimenti Regionali

Nord America

La quota di ricavi del mercato dei test di screening per il cancro al seno in Nord America era del 44,2% nel 2025. Il Nord America beneficia di un’infrastruttura di screening consolidata, un’ampia capacità diagnostica e una forte integrazione tra reti ospedaliere e centri di imaging ambulatoriali. Ambienti di rimborso maturi e un’elevata consapevolezza clinica supportano la partecipazione regolare allo screening e il follow-up tempestivo. Gli aggiornamenti tecnologici e la gestione dei programmi multi-sito rafforzano ulteriormente i volumi di screening sostenuti.

Europa

La quota di ricavi del mercato dei test di screening per il cancro al seno in Europa era del 23,6% nel 2025. La domanda in Europa è supportata da programmi di screening organizzati e da un forte accento sulla salute pubblica per la diagnosi precoce in molti paesi. L’elevata capacità di imaging installata e i percorsi standardizzati supportano un utilizzo stabile tra screening e accertamenti diagnostici. La continua modernizzazione dei sistemi di imaging e l’espansione degli approcci stratificati per rischio supportano una crescita incrementale.

Asia Pacifico

La quota di ricavi del mercato dei test di screening per il cancro al seno in Asia Pacifico era del 22,4% nel 2025. La crescita in Asia Pacifico è supportata dal miglioramento dell’accesso all’infrastruttura diagnostica, dalla crescente consapevolezza e dall’espansione dei programmi di screening nei principali centri urbani. Le reti di fornitori stanno aumentando la capacità e adottando percorsi di screening standardizzati, supportando una maggiore partecipazione allo screening. Rimane una variabilità tra i paesi, ma le grandi basi di popolazione e l’espansione degli investimenti sanitari supportano la domanda a lungo termine.

America Latina

La quota di ricavi del mercato dei test di screening per il cancro al seno in America Latina era del 6,3% nel 2025. La domanda in America Latina è guidata dall’espansione graduale dell’accesso all’imaging e dalle iniziative di screening concentrate nelle aree urbane con maggiori risorse. I fornitori privati e i sistemi ospedalieri spesso guidano l’adozione di modalità di screening avanzate. Le limitazioni infrastrutturali e la copertura disomogenea continuano a influenzare i modelli di utilizzo tra i paesi.

Medio Oriente & Africa

La quota di ricavi del mercato dei test di screening per il cancro al seno in Medio Oriente & Africa era del 3,5% nel 2025. La crescita in Medio Oriente & Africa è supportata dall’espansione della capacità diagnostica in mercati selezionati e dall’aumento delle iniziative di sensibilizzazione per la diagnosi precoce. La domanda è spesso concentrata nelle grandi città e nei sistemi sanitari con maggiori risorse, supportando un’adozione localizzata. La variabilità infrastrutturale e le limitazioni di accesso rimangono fattori chiave che influenzano la quota regionale complessiva.

Panoramica Competitiva

La competizione nel mercato dei test di screening per il cancro al seno è modellata dagli aggiornamenti delle piattaforme di imaging, dalla differenziazione dei flussi di lavoro e dall’espansione dei portafogli di modalità tra contesti di screening e diagnostici. I partecipanti al mercato competono sulla qualità dell’immagine, la capacità produttiva, la copertura del servizio e l’integrazione con i flussi di lavoro clinici che riducono i ritardi nei follow-up. L’ampiezza del portafoglio tra mammografia, ecografia, risonanza magnetica e biopsia influenza le decisioni di acquisto per le reti di fornitori integrate. Le partnership e i miglioramenti dei prodotti che migliorano l’efficienza dello screening e il coordinamento dei percorsi continuano a guidare la differenziazione.

Hologic, Inc. mantiene una posizione forte grazie alla focalizzazione sulla piattaforma di mammografia e al miglioramento continuo dei flussi di lavoro delle sale di screening e dei percorsi di follow-up diagnostico. La strategia di prodotto enfatizza i miglioramenti delle prestazioni di imaging, l’integrazione dei flussi di lavoro e l’adeguatezza alla distribuzione ampia in contesti ospedalieri e ambulatoriali. I miglioramenti continui supportano l’adozione in ambienti di screening ad alto volume, dove l’efficienza operativa e l’interpretazione coerente sono fondamentali. Il posizionamento commerciale beneficia anche di relazioni di lunga data con programmi di screening e fornitori di imaging.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- Hologic, Inc.

- Siemens Healthineers AG

- GE HealthCare Technologies Inc.

- Koninklijke Philips N.V.

- FUJIFILM Holdings Corporation

- Canon Medical Systems Corporation

- Samsung Medison Co., Ltd.

- Mindray Medical International Limited

- Exact Sciences Corporation

- Guardant Health, Inc.

- Natera, Inc.

- Biocept, Inc.

- F. Hoffmann-La Roche Ltd

- Myriad Genetics, Inc.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate su categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel marzo 2026, Guardant Health ha annunciato il lancio del suo test del sangue Shield per il rilevamento multi-cancro (MCD) sviluppato in laboratorio in diversi mercati asiatici, con il test basato sulla metilazione progettato per rilevare diversi tipi di cancro, incluso il cancro al seno, in individui a rischio medio di età pari o superiore a 45 anni.

- Nel marzo 2026, i risultati dello studio GEMINI nel Regno Unito hanno dimostrato che l’integrazione del sistema di intelligenza artificiale Mia v3 nei flussi di lavoro di screening del cancro al seno ha aumentato il rilevamento del cancro del 10,4% riducendo contemporaneamente il carico di lavoro della radiologia fino al 31% e accorciando i tempi di notifica per i tumori rilevati.

- Nel dicembre 2025, Astrin Biosciences ha introdotto Certitude Breast, un test di rilevamento precoce del cancro al seno basato sul sangue e non su immagini, primo nel suo genere, con dati di studio che mostrano una sensibilità del 92% e una specificità del 93% e disponibilità commerciale prevista negli Stati Uniti dall’inizio del 2026.

- Nell’ottobre 2025, PrecisionRNA Biotech Pvt Ltd (Prerna), con sede a Hyderabad, ha lanciato CANTEL, un test qualitativo in vitro basato su microRNA mirato a migliorare lo screening del cancro al seno in fase iniziale in India fornendo un’alternativa conveniente e accurata ai metodi di imaging tradizionali.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 4765.63 milioni |

| Previsione dei ricavi nel 2032 |

USD 7572.83 milioni |

| Tasso di crescita (CAGR) |

6.84% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Test; Per Tipo di Tecnologia; Per Applicazione; Per Utente Finale |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Hologic, Inc.; Siemens Healthineers AG; GE HealthCare Technologies Inc.; Koninklijke Philips N.V.; FUJIFILM Holdings Corporation; Canon Medical Systems Corporation; Samsung Medison Co., Ltd.; Mindray Medical International Limited; Exact Sciences Corporation; Guardant Health, Inc.; Natera, Inc.; Biocept, Inc.; F. Hoffmann-La Roche Ltd; Myriad Genetics, Inc. |

| Numero di pagine |

332 |

Segmentazione

Per Tipo di Test

- Sistemi di Mammografia

- Sistemi ad Ultrasuoni

- Risonanza Magnetica (MRI)

- Dispositivi per Biopsia

- Imaging Molecolare

Per Tipo di Tecnologia

- Test di Imaging

- Test Genomici/Mol.

- Test Marker Sanguigni/Biopsia Liquida

Per Applicazione

- Imaging Diagnostico

- Test Genetici

- Analisi dei Biomarcatori

- Valutazione del Rischio

Per Utente Finale

- Ospedali

- Centri di Imaging Diagnostico

- Centri di Screening del Cancro

- Cliniche Specializzate

Per Regione

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa