Panoramica del Mercato

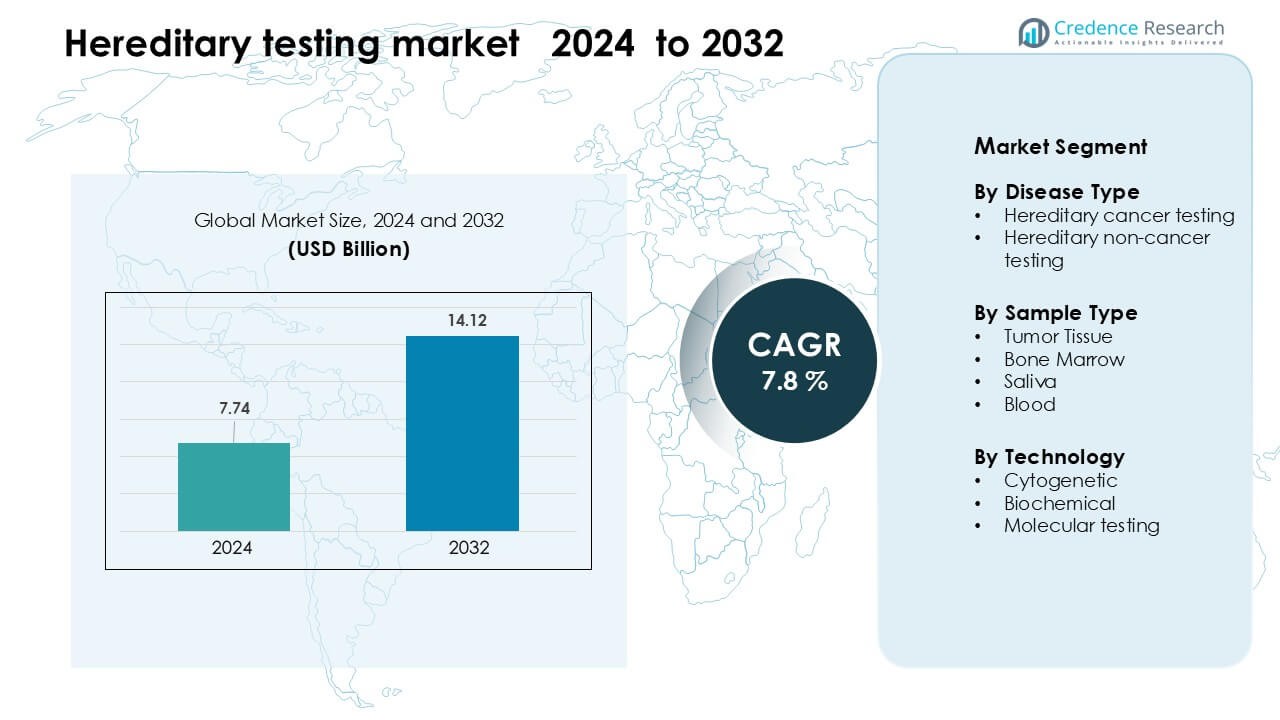

Il mercato dei test ereditari è stato valutato a 7,74 miliardi di USD nel 2024 e si prevede che raggiungerà 14,12 miliardi di USD entro il 2032, crescendo a un CAGR del 7,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Test Ereditari 2024 |

7,74 Miliardi di USD |

| Mercato dei Test Ereditari, CAGR |

7,8% |

| Dimensione del Mercato dei Test Ereditari 2032 |

14,12 Miliardi di USD |

Il mercato dei test ereditari è influenzato da attori principali come MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics e F. Hoffmann-La Roche. Queste aziende rafforzano le loro posizioni attraverso piattaforme NGS avanzate, ampi pannelli multi-gene e reti di laboratori globali in espansione. Si concentrano sul miglioramento dell’accuratezza, sulla riduzione dei tempi di risposta e sull’integrazione di strumenti di interpretazione basati sull’IA per supportare le decisioni cliniche. Il Nord America è rimasta la regione leader nel 2024 con circa il 41% di quota, supportata da una forte infrastruttura sanitaria, un’alta adozione della medicina personalizzata e una copertura assicurativa più ampia per i test di rischio ereditario.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei test ereditari ha raggiunto 7,74 miliardi di USD nel 2024 e si prevede che raggiungerà 14,12 miliardi di USD entro il 2032, crescendo a un CAGR del 7,8 %.

- L’aumento della domanda per la rilevazione precoce dei tumori ereditari e dei disturbi genetici rari guida una forte adozione, supportata da raccomandazioni più ampie dei medici e dalla diminuzione dei costi di sequenziamento.

- I test molecolari hanno detenuto la quota di segmento più grande al 71%, mentre i campioni di sangue hanno guidato il segmento del tipo di campione con circa il 54%, riflettendo una forte preferenza clinica per l’accuratezza e una più rapida elaborazione.

- Il mercato rimane competitivo con aziende che avanzano piattaforme NGS, interpretazione guidata dall’IA e reti di laboratori ad alta capacità; la pressione sui prezzi e la capacità limitata di consulenza genetica continuano a frenare la crescita.

- Il Nord America ha dominato con il 41% di quota nel 2024, seguito dall’Europa al 30% e dall’Asia Pacifico al 22%, guidato da programmi di screening robusti, infrastrutture genomiche in espansione e crescente consapevolezza.

Analisi della Segmentazione del Mercato:

Per Tipo di Malattia

I test per il cancro ereditario hanno guidato il mercato dei test ereditari nel 2024 con circa il 62% di quota. La forte domanda è derivata dalla crescente consapevolezza dei rischi di cancro al seno, ovarico e del colon-retto legati a BRCA1/BRCA2 e altri geni ad alto rischio. I programmi sanitari hanno promosso la rilevazione precoce, spingendo più pazienti verso la valutazione del rischio genetico. Pannelli di test più ampi e costi di sequenziamento in calo hanno anche supportato la crescita. I test non oncologici si sono espansi in aree come i disturbi cardiovascolari e metabolici, tuttavia i test focalizzati sul cancro sono rimasti avanti a causa dell’urgenza clinica più alta e dell’adozione più ampia da parte dei medici.

- Ad esempio, il test myRisk Hereditary Cancer di Myriad Genetics esamina 63 geni clinicamente raccomandati per più di 11 tipi di cancro, inclusi BRCA1/2, utilizzando il sequenziamento di nuova generazione.

Per Tipo di Campione

I test basati sul sangue hanno dominato il mercato dei test ereditari nel 2024 con una quota di quasi il 54%. I medici hanno preferito i campioni di sangue perché forniscono DNA di alta qualità, migliore accuratezza e elaborazione più rapida rispetto ai campioni di saliva o tessuto. La domanda è aumentata poiché gli ospedali hanno integrato lo screening ereditario di routine nei percorsi di oncologia e cura preventiva. I campioni di saliva hanno guadagnato terreno per i kit domestici, mentre i tessuti tumorali e il midollo osseo sono rimasti specializzati per l’uso diagnostico avanzato. Tuttavia, i campioni di sangue hanno mantenuto la leadership grazie alla forte affidabilità e facilità di integrazione nei flussi di lavoro clinici.

- Ad esempio, il pannello comune per il cancro ereditario di Invitae è convalidato su un campione di sangue intero EDTA da 3 mL con tappo viola e ha raggiunto un’accuratezza ≥ 99% su oltre 9.000 campioni clinici.

Per Tecnologia

I test molecolari hanno rappresentato la quota maggiore nel 2024 con circa il 71% del mercato dei test ereditari. L’adozione è cresciuta poiché il sequenziamento di nuova generazione ha permesso di rilevare più varianti geniche in un singolo test, migliorando la profondità diagnostica e la velocità. Gli ospedali e i laboratori hanno preferito i metodi molecolari per identificare i rischi ereditari nelle categorie di cancro, cardiache e malattie rare. I test citogenetici e biochimici hanno supportato casi specifici ma hanno offerto intuizioni più limitate. I test molecolari sono rimasti dominanti grazie all’espansione dei pannelli, alla diminuzione dei prezzi del sequenziamento e alla forte convalida clinica nei sistemi sanitari globali.

Principali Fattori di Crescita

Adozione Crescente della Medicina Personalizzata

L’adozione crescente della medicina personalizzata rimane un fattore centrale per il mercato dei test ereditari. I sistemi sanitari si affidano sempre più alle intuizioni genetiche per personalizzare le decisioni di prevenzione, diagnosi e trattamento. I medici utilizzano pannelli di test ereditari per identificare individui a rischio elevato di tumori, condizioni cardiovascolari e disturbi genetici rari, consentendo un monitoraggio anticipato e interventi mirati. Le aziende farmaceutiche integrano marcatori genetici nella selezione delle terapie, specialmente in oncologia, aumentando la necessità di test ereditari di routine. Una copertura assicurativa più ampia, una migliore educazione dei pazienti e una crescente domanda di cure basate sulla precisione continuano a rafforzare l’espansione del mercato negli ospedali, nei centri diagnostici e nelle piattaforme di test domestici.

- Ad esempio, il FoundationOne CDx approvato dalla FDA di Foundation Medicine analizza 324 geni e rileva firme genomiche come MSI-H e TMB, guidando la selezione della terapia per trattamenti mirati nei tumori solidi.

Aumento del Carico Globale dei Disturbi Genetici

L’aumento dell’incidenza di tumori ereditari e disturbi genetici non tumorali guida una maggiore adozione dei test in tutto il mondo. Condizioni come il cancro ereditario al seno e alle ovaie, la sindrome di Lynch e i disturbi cardiaci ereditari ricevono ora maggiore attenzione grazie a linee guida cliniche migliorate e programmi di screening nazionali. Le famiglie con fattori di rischio noti cercano test multi-genici per chiarire la probabilità di malattia e guidare la cura preventiva. Inoltre, le crescenti iniziative di screening neonatale e gli interventi diagnostici precoci spingono i governi e i fornitori privati ad espandere l’infrastruttura dei test genetici. Una maggiore consapevolezza medica e accettazione clinica creano una domanda sostenuta per tecnologie di test ereditari ad alta precisione.

- Ad esempio, il pannello CancerNext di Ambry Genetics valuta 40 geni associati a tumori ereditari del colon-retto, endometriali, gastrici e correlati, supportando la diagnosi precoce per le famiglie con sindrome di Lynch e disturbi correlati.

Avanzamento nelle Tecnologie di Sequenziamento

I rapidi progressi nelle piattaforme di sequenziamento rimangono un acceleratore chiave per la crescita del mercato. Il sequenziamento di nuova generazione (NGS) riduce significativamente il costo per genoma e accelera la rilevazione delle mutazioni ereditarie su ampi pannelli. I laboratori beneficiano di una maggiore precisione e della capacità di rilevare varianti rare, supportando l’uso diffuso in oncologia, cardiologia e diagnostica delle malattie metaboliche. L’automazione e l’analisi supportata dall’IA semplificano i flussi di lavoro e riducono gli errori di interpretazione, rendendo i test ereditari più accessibili. Man mano che le attrezzature diventano più scalabili e integrate nel cloud, sia i grandi ospedali che i laboratori più piccoli adottano test avanzati, guidando la penetrazione del mercato a livello globale.

Tendenza e Opportunità Chiave

Espansione dei Test Genetici a Domicilio

L’ascesa dei kit di test genetici a domicilio segna una tendenza importante che sta rimodellando il coinvolgimento dei consumatori nel mercato dei test ereditari. I kit basati sulla saliva consentono un accesso più facile senza visite cliniche, allineandosi con la crescente domanda di intuizioni sanitarie convenienti e private. Le aziende offrono pannelli ereditari ampliati che esaminano la predisposizione al cancro, lo stato di portatore e i marcatori genetici legati allo stile di vita. Maggiore comfort con la telemedicina e i rapporti digitali rafforza l’adozione. Sebbene la validazione clinica rimanga importante, i consumatori ora giocano un ruolo più attivo nella gestione del loro profilo di rischio ereditario, creando nuove opportunità commerciali per modelli di test clinico-consumatore ibridi.

- Ad esempio, il servizio Health + Ancestry autorizzato dalla FDA di 23andMe analizza oltre 40 varianti dello stato di portatore e include tre varianti BRCA1/BRCA2 clinicamente rilevanti, con una base clienti che supera i 12 milioni di utenti genotipizzati, rendendolo uno dei più grandi set di dati genetici consumer a livello globale.

Integrazione di AI e Big Data nell’Interpretazione Genetica

La rapida integrazione di AI e analisi basate sui dati presenta significative opportunità di mercato. Grandi set di dati genetici aiutano gli algoritmi a identificare schemi, migliorare la classificazione delle varianti e ridurre l’incertezza nelle valutazioni del rischio ereditario. I rapporti abilitati dall’IA supportano i clinici semplificando i dati genomici complessi in raccomandazioni attuabili. Gli strumenti bioinformatici basati su cloud aiutano i laboratori a scalare le operazioni riducendo i costi operativi. Man mano che la produzione di sequenziamento globale cresce, emergono opportunità per piattaforme interoperabili che unificano cartelle cliniche elettroniche, storie familiari e dati genetici, guidando previsioni più accurate e personalizzate delle malattie ereditarie.

- Ad esempio, il modello Alpha Missense di Google DeepMind classifica 71 milioni di varianti missense umane, etichettando l’89% come patogeniche o benigne, riducendo significativamente l’incertezza nell’interpretazione delle varianti nei disturbi ereditari.

Sfida Chiave

Capacità Limitata di Consulenza Genetica

Una sfida importante deriva dalla disponibilità limitata di consulenti genetici formati. La crescente domanda di test ereditari mette sotto pressione i sistemi sanitari che non dispongono di specialisti sufficienti per spiegare i risultati, guidare le decisioni dei pazienti e coordinare le cure di follow-up. Molte regioni, soprattutto nei mercati in via di sviluppo, affrontano carenze che rallentano l’adozione dei test e aumentano la confusione dei pazienti. Senza un adeguato supporto di consulenza, gli individui possono interpretare erroneamente i livelli di rischio o ritardare le azioni preventive. Questo divario limita l’impatto clinico completo dei test ereditari e riduce la continuità nei percorsi diagnostici e di cura.

Complessità dell’Interpretazione delle Varianti

Interpretare le varianti genetiche rimane un ostacolo chiave nel mercato dei test ereditari. Molte varianti rilevate rientrano nella categoria di “significato incerto”, richiedendo competenze avanzate e dataset di popolazione più ampi per essere classificate con precisione. Differenze nei protocolli di laboratorio, nei database e negli strumenti analitici portano a risultati incoerenti, complicando le decisioni cliniche. La limitata armonizzazione globale degli standard di reporting aumenta anche il rischio di interpretazioni errate. Queste sfide ostacolano la fiducia dei medici, rallentano la diagnosi e limitano l’adozione più ampia di pannelli di test ereditari multi-gene nei contesti clinici.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato dei test ereditari nel 2024 con una quota di circa il 41%. L’adozione forte è derivata da programmi genomici ben consolidati, ampia copertura assicurativa e alta consapevolezza dei rischi di cancro ereditario. I principali ospedali hanno integrato pannelli multi-gene nella cura preventiva oncologica e cardiovascolare di routine. Gli Stati Uniti hanno guidato la crescita grazie alla rapida adozione dell’NGS, mentre il Canada ha ampliato le reti di consulenza genetica. La crescente domanda di medicina personalizzata e i forti investimenti in startup genomiche hanno ulteriormente rafforzato la posizione della regione. L’espansione dei test diretti al consumatore e una maggiore accettazione da parte dei medici hanno sostenuto la continua leadership di mercato in applicazioni cliniche e domestiche.

Europa

L’Europa ha detenuto quasi il 30% del mercato dei test ereditari nel 2024, supportata da iniziative di screening nazionali e solidi quadri normativi. Paesi come Germania, Regno Unito e Francia hanno avanzato i test per il cancro ereditario attraverso programmi di salute pubblica e riforme dei rimborsi. La crescente enfasi sulla diagnosi delle malattie rare ha anche aumentato l’uso di pannelli molecolari negli ospedali e nelle cliniche specializzate. Gli sforzi per armonizzare gli standard di laboratorio e integrare i dati genomici nei sistemi sanitari universali hanno rafforzato la fiducia clinica. La capacità in espansione di consulenza genetica della regione e il crescente investimento in biobanche hanno continuato a supportare l’adozione stabile dei test ereditari.

Asia Pacifico

L’Asia Pacifico ha rappresentato circa il 22% della quota nel 2024 ed è rimasta la regione in più rapida crescita. L’incidenza più alta di tumori ereditari, il miglioramento delle infrastrutture diagnostiche e la crescente consapevolezza in paesi come Cina, Giappone, Corea del Sud e India hanno guidato una forte espansione. I governi hanno aumentato il supporto per i programmi genomici a livello di popolazione, mentre gli ospedali privati hanno introdotto pannelli multi-gene a prezzi accessibili. Il crescente turismo medico e i costi di sequenziamento più bassi hanno accelerato l’adozione. La grande base di popolazione della regione e il reddito disponibile in aumento hanno rafforzato la domanda di soluzioni di test ereditari sia clinici che domestici, posizionando l’Asia Pacifico come un motore di crescita chiave per il futuro.

America Latina

L’America Latina ha catturato circa il 4% della quota nel 2024, supportata da miglioramenti graduali nell’accesso ai test genetici e dalla crescente consapevolezza dei rischi delle malattie ereditarie. Brasile, Messico e Argentina hanno guidato l’adozione grazie all’espansione dei programmi oncologici e alle partnership con aziende diagnostiche internazionali. Rimangono sfide come il rimborso limitato e l’accesso disomogeneo alla consulenza genetica, tuttavia le strutture sanitarie private hanno aumentato l’uso di pannelli per il cancro ereditario e cardiovascolare. Il crescente interesse per la cura preventiva e l’investimento continuo nella modernizzazione dei laboratori hanno contribuito a rafforzare le prospettive di mercato della regione. Le iniziative educative hanno anche migliorato la comprensione pubblica della valutazione del rischio genetico.

Medio Oriente & Africa

La regione del Medio Oriente e Africa ha detenuto circa il 3% del mercato dei test ereditari nel 2024. La crescita è derivata da crescenti investimenti nella medicina genomica, in particolare negli Emirati Arabi Uniti, in Arabia Saudita e in Sudafrica. Iniziative nazionali che promuovono la diagnosi di malattie rare e lo screening del rischio ereditario hanno supportato l’adozione precoce. Tuttavia, infrastrutture sanitarie limitate e bassa disponibilità di consulenti genetici hanno limitato l’uso diffuso. Gli ospedali privati hanno sempre più collaborato con laboratori globali per ampliare l’accesso ai test molecolari. Miglioramenti graduali nella capacità di sequenziamento e campagne di sensibilizzazione hanno contribuito a una crescita regionale costante, sebbene modesta.

Segmentazioni di Mercato:

Per Tipo di Malattia

- Test per il cancro ereditario

- Test ereditari non oncologici

Per Tipo di Campione

- Tessuto Tumorale

- Midollo Osseo

- Saliva

- Sangue

Per Tecnologia

- Citogenetica

- Biochimica

- Test molecolari

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato dei test ereditari include aziende leader come MedGenome Inc., SOPHiA GENETICS SA, Laboratory Corporation of America Holdings, Natera, Thermo Fisher Scientific, Myriad Genetics, Quest Diagnostics, Illumina, Fulgent Genetics e F. Hoffmann-La Roche. Queste aziende competono attraverso ampi portafogli di test ereditari, tecnologie NGS avanzate e forti capacità bioinformatiche. Molti attori espandono la portata globale costruendo laboratori ad alta capacità, migliorando gli strumenti di interpretazione delle varianti e rafforzando le partnership con ospedali, centri oncologici e istituti di ricerca. Le aziende si concentrano anche sulla riduzione dei costi di sequenziamento e sul miglioramento dell’accuratezza per supportare la rilevazione precoce del rischio in condizioni oncologiche e non oncologiche. La crescente domanda di medicina personalizzata incoraggia le aziende a investire in analisi guidate dall’IA, piattaforme di reportistica integrate e strumenti di supporto per i clinici. Fusioni, acquisizioni e collaborazioni regionali aiutano ad ampliare l’accessibilità ai test, mentre l’innovazione continua dei prodotti mantiene forte la competizione nei segmenti di test genetici clinici e di consumo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- MedGenome Inc.

- SOPHiA GENETICS SA

- Laboratory Corporation of America Holdings

- Natera, Inc.

- Thermo Fisher Scientific Inc.

- Myriad Genetics, Inc.

- Quest Diagnostics Incorporated

- Illumina, Inc.

- Fulgent Genetics, Inc.

- Hoffmann-La Roche Ltd.

Sviluppi Recenti

- A maggio 2025, Illumina, Inc. ha ampliato il suo portafoglio di oncologia clinica (tramite il kit oncoReveal® CDx IVD) per rilevare variazioni genetiche in 22 geni e ha ricevuto l’approvazione normativa in Giappone e la copertura Medicare negli Stati Uniti.

- A febbraio 2025, F. Hoffmann‑La Roche Ltd. ha presentato la sua nuova tecnologia di sequenziamento di espansione (SBX) di nuova generazione. Questa piattaforma di sequenziamento ultra-rapida potrebbe influenzare le capacità di test ereditari/genomici.

- A febbraio 2025, Fulgent Genetics, Inc. ha annunciato che Foundation Medicine, Inc. lancerà i test FoundationOne® Germline e FoundationOne® Germline More NGS (50 geni associati a tumori ereditari) negli Stati Uniti tramite una partnership.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Malattia, Tipo di Campione, Tecnologia e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di test ereditari aumenterà man mano che più ospedali integreranno pannelli multi-gene nella cura di routine.

- L’adozione dell’interpretazione delle varianti guidata dall’IA migliorerà l’accuratezza e ridurrà i tempi di reporting.

- I kit di test genetici a domicilio guadagneranno maggiore trazione grazie alla comodità e alla maggiore consapevolezza dei consumatori.

- I test molecolari rimarranno la tecnologia dominante poiché il sequenziamento diventa più veloce e più accessibile.

- Le linee guida cliniche si espanderanno per includere uno screening più ampio del rischio di cancro ereditario e cardiovascolare.

- Le partnership tra laboratori diagnostici e centri oncologici rafforzeranno l’accessibilità globale ai test.

- I servizi di consulenza genetica cresceranno man mano che i paesi investiranno in programmi di formazione specializzati.

- I programmi di medicina di precisione aumenteranno l’adozione dei test in oncologia, cardiologia e gestione delle malattie rare.

- I mercati emergenti in Asia Pacifico e America Latina adotteranno i test ereditari a un ritmo più veloce.

- I quadri normativi evolveranno per supportare la standardizzazione dei report e migliorare l’affidabilità dei test.