Panoramica del Mercato

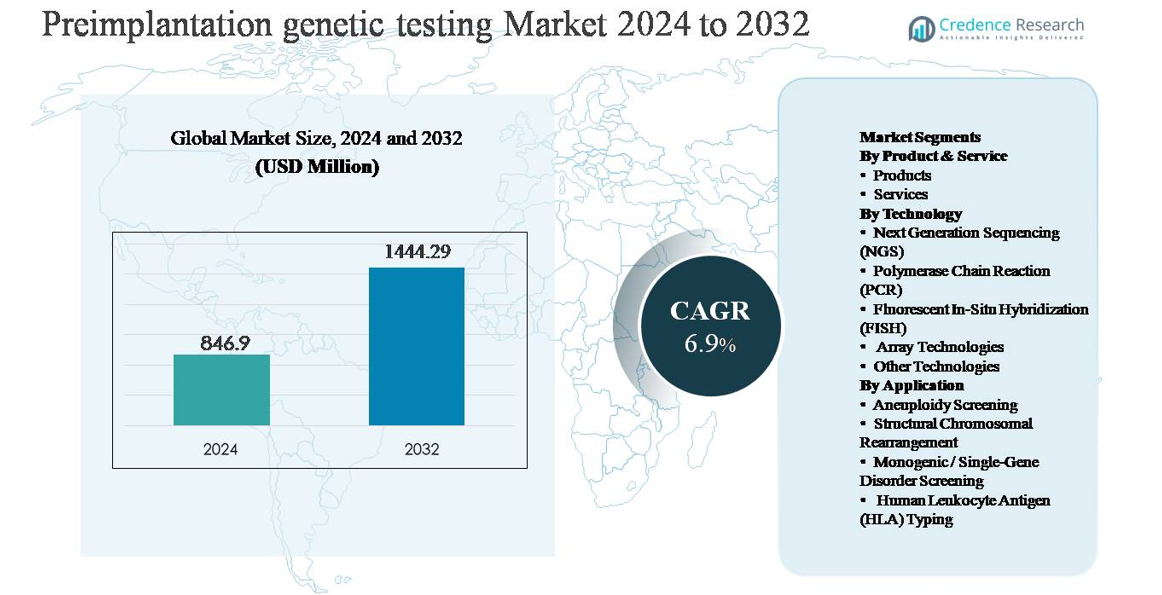

Il mercato dei test genetici preimpianto (PGT) è stato valutato a 846,9 milioni di USD nel 2024 e si prevede che raggiungerà 1.444,29 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 6,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Test Genetici Preimpianto 2024 |

846,9 milioni di USD |

| Mercato dei Test Genetici Preimpianto, CAGR |

6,9% |

| Dimensione del Mercato dei Test Genetici Preimpianto 2032 |

1.444,29 milioni di USD |

Il mercato dei test genetici preimpianto è guidato da un gruppo di aziende diagnostiche e genomiche affermate a livello globale, tra cui Illumina, Thermo Fisher Scientific, Agilent Technologies, Natera, Fulgent Genetics, Takara Bio, Revvity, Medicover Genetics, Genea BIOMEDX e RGI. Questi attori competono attraverso piattaforme di sequenziamento avanzate, flussi di lavoro PGT convalidati e una forte integrazione con cliniche per la fertilità e laboratori di riferimento. Il Nord America è il mercato regionale leader, rappresentando circa il 39% della quota di mercato globale, trainato dall’elevata adozione della FIV, infrastrutture avanzate per i test genetici e l’adozione precoce del PGT basato su NGS. L’Europa segue con circa il 31% di quota, supportata da reti di medicina riproduttiva consolidate e programmi di prevenzione delle malattie genetiche, mentre l’Asia-Pacifico detiene circa il 21%, riflettendo una rapida espansione dei servizi di fertilità privati e un miglioramento dell’accesso a diagnostiche avanzate.

Approfondimenti di Mercato

- Il mercato dei test genetici preimpianto è stato valutato a 846,9 milioni di USD nel 2024 e si prevede che raggiungerà 1.444,29 milioni di USD entro il 2032, crescendo a un CAGR del 6,9% durante il periodo di previsione, supportato dall’integrazione crescente dello screening genetico nei flussi di lavoro della FIV.

- La crescita del mercato è principalmente guidata dall’aumento dei volumi delle procedure di FIV, dall’aumento dell’età materna e da una maggiore enfasi clinica sulla riduzione dei rischi di fallimento dell’impianto e aborto spontaneo attraverso lo screening delle aneuploidie e dei disturbi monogenici.

- I trend chiave includono il dominio della tecnologia NGS con una quota di segmento di ~45-50%, una crescente preferenza per pannelli PGT completi e un aumento dell’outsourcing dei servizi di test, che rappresentano ~60-65% del segmento prodotto & servizio.

- Il panorama competitivo è modellato da attori globali nel campo della genomica e della diagnostica che si concentrano su sequenziamenti ad alta produttività, tempi di risposta più rapidi, partnership con cliniche e modelli di servizio scalabili per rafforzare la presenza sul mercato.

- A livello regionale, il Nord America guida con ~39% di quota di mercato, seguito dall’Europa con ~31% e dall’Asia-Pacifico con ~21%, con l’Asia-Pacifico che mostra la crescita più rapida grazie all’espansione delle cliniche per la fertilità e al miglioramento dell’accesso a diagnostiche avanzate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto & Servizio:

All’interno del mercato dei test genetici preimpianto, i servizi rappresentano il sottosegmento dominante, con una quota di mercato stimata intorno al 60-65%. Questo dominio è guidato dalla complessità dell’interpretazione della biopsia dell’embrione, dai rigorosi requisiti di qualità e dalla necessità di laboratori certificati con avanzate capacità di bioinformatica. Le cliniche per la fertilità esternalizzano sempre più i test a fornitori di servizi specializzati per garantire l’accuratezza diagnostica, la conformità normativa e tempi di risposta più rapidi. Nel frattempo, i prodotti, inclusi reagenti, materiali di consumo e kit di test, mantengono una domanda costante, supportata dall’aumento dei volumi delle procedure di fecondazione in vitro (IVF) e dai continui miglioramenti nella sensibilità dei test e nella standardizzazione dei flussi di lavoro.

- Ad esempio, i servizi PGT di Natera utilizzano flussi di lavoro NGS ad alta profondità in grado di analizzare campioni di embrioni amplificati a tutto genoma con lunghezze di lettura di 2 × 150 paia di basi, consentendo un’affidabile rilevazione delle variazioni del numero di copie cromosomiche. Nel frattempo, prodotti come reagenti, materiali di consumo e kit sostengono una domanda costante con l’aumento dei volumi di IVF.

Per Tecnologia:

Il Next Generation Sequencing (NGS) è il sottosegmento tecnologico leader, detenendo circa il 45-50% della quota di mercato, grazie alla sua alta risoluzione, scalabilità e capacità di rilevare simultaneamente aneuploidie, squilibri segmentali e mutazioni a singolo gene. L’adozione di NGS è guidata dalla diminuzione dei costi di sequenziamento, dal miglioramento dell’analisi dei dati e dalla sua compatibilità con flussi di lavoro PGT completi. PCR e FISH rimangono rilevanti in applicazioni mirate o legacy, mentre le tecnologie basate su array continuano a servire l’analisi delle variazioni strutturali. Tuttavia, la limitata multiplexing e la minore risoluzione ne limitano la crescita rispetto alle piattaforme guidate da NGS.

- Ad esempio, la piattaforma NovaSeq X di Illumina può generare fino a 16 terabase di dati per esecuzione, consentendo un’analisi embrionale ad alta profondità con copertura costante.

Per Applicazione:

Lo screening delle aneuploidie domina il segmento delle applicazioni, contribuendo a quasi il 50% delle entrate complessive del mercato, poiché è integrato di routine nei cicli di IVF per migliorare i tassi di impianto e ridurre il rischio di aborto spontaneo. I principali fattori trainanti includono l’aumento dell’età materna, obiettivi più elevati di ottimizzazione del successo della IVF e un crescente consenso clinico sui benefici del PGT-A. Lo screening dei disordini monogenici/a singolo gene si sta espandendo costantemente, supportato da una maggiore consapevolezza delle malattie ereditarie e dei programmi di screening dei portatori. I test di riarrangiamento cromosomico strutturale e la tipizzazione HLA rimangono di nicchia ma critici, in particolare per la perdita ricorrente di gravidanza e i casi di selezione di donatori di fratelli.

Principali Fattori di Crescita

Aumento dei Volumi Globali delle Procedure di IVF

L’aumento costante delle procedure di fecondazione in vitro (IVF) in tutto il mondo è un fattore di crescita primario per il mercato dei test genetici preimpianto (PGT). Fattori come la genitorialità ritardata, l’aumento della prevalenza dell’infertilità, i disturbi riproduttivi legati allo stile di vita e una maggiore accettazione sociale delle tecnologie riproduttive assistite stanno espandendo il bacino di pazienti IVF. Con l’aumento dei cicli di IVF, i clinici integrano sempre più il PGT per migliorare i tassi di impianto, ridurre il rischio di aborto spontaneo e minimizzare la probabilità di anomalie genetiche. Le cliniche per la fertilità vedono il PGT come un complemento che aumenta il valore, supportando migliori risultati clinici e la fiducia dei pazienti. Il crescente numero di centri di fertilità privati, in particolare nelle economie emergenti, rafforza ulteriormente l’adozione routinaria del PGT come parte dei protocolli standardizzati di IVF.

- Ad esempio, Genea BIOMEDX supporta i laboratori di IVF con sistemi di incubazione a tempo che possono catturare oltre 5.000 immagini di embrioni per ciclo, consentendo flussi di lavoro di selezione degli embrioni precisi che completano i test genetici.

Aumento dell’Età Materna e Consapevolezza del Rischio Genetico

L’aumento dell’età materna sta incrementando significativamente la domanda di PGT, poiché il rischio di anomalie cromosomiche aumenta con l’età. Le coppie e i clinici stanno diventando più proattivi nel mitigare i rischi genetici associati all’età materna avanzata, alla perdita ricorrente della gravidanza e al fallimento ripetuto della IVF. Un miglioramento della consulenza genetica e un accesso più ampio ai programmi di screening dei portatori stanno rafforzando la consapevolezza delle condizioni ereditarie, incoraggiando il test preventivo degli embrioni. Questo spostamento verso la cura riproduttiva preventiva posiziona il PGT come uno strumento clinico critico piuttosto che un’aggiunta opzionale. Con il miglioramento dell’educazione dei pazienti, la domanda continua a crescere per uno screening genetico completo prima dell’impianto degli embrioni.

- Ad esempio, Fulgent Genetics offre pannelli di screening dei portatori espansi (ECS) che coprono più di 700 condizioni ereditarie, il che aiuta nell’identificazione precoce del rischio e supporta le decisioni riproduttive.

Progressi Tecnologici nelle Piattaforme di Test Genetici

Rapidi progressi nella diagnostica molecolare, in particolare nel sequenziamento di nuova generazione (NGS), stanno guidando una forte crescita nel mercato del PGT. Migliorata precisione del sequenziamento, maggiore throughput, tempi di risposta più rapidi e costi per campione in calo hanno ampliato l’adozione clinica. Pipeline bioinformatiche avanzate consentono una rilevazione più affidabile di aneuploidie, squilibri segmentali e mutazioni a singolo gene all’interno di un unico flusso di lavoro. Queste innovazioni stanno migliorando la fiducia diagnostica supportando modelli di test scalabili per centri di fertilità ad alto volume. L’innovazione continua da parte degli sviluppatori di test e dei fornitori di servizi sta accelerando l’accettazione clinica e ampliando la base di pazienti indirizzabili per il PGT.

Tendenze e Opportunità Chiave

Spostamento Verso Flussi di Lavoro PGT Completi

Una tendenza chiave nel mercato del PGT è lo spostamento dai test a singola indicazione verso approcci di screening completi e multi-condizione. Le cliniche preferiscono sempre più piattaforme in grado di valutare simultaneamente aneuploidie, disturbi monogenici e anomalie cromosomiche strutturali. Questo modello di test integrato migliora l’efficienza clinica, riduce la necessità di più saggi e supporta strategie personalizzate di selezione degli embrioni. La tendenza crea forti opportunità per i fornitori di tecnologia che offrono soluzioni PGT scalabili e tutto-in-uno con strumenti avanzati di interpretazione dei dati. Poiché le cliniche di fertilità cercano di differenziarsi attraverso i tassi di successo, i flussi di lavoro PGT completi stanno diventando una necessità competitiva.

- Ad esempio, le pipeline bioinformatiche di Thermo Fisher Scientific per la genetica riproduttiva possono elaborare centinaia di campioni di embrioni per ciclo di sequenziamento, consentendo soluzioni PGT scalabili e tutto-in-uno che migliorano l’efficienza clinica e la coerenza nei centri di fertilità ad alto volume.

Espansione nei Mercati della Fertilità Emergenti

I mercati emergenti in Asia-Pacifico, America Latina e parti del Medio Oriente presentano significative opportunità di crescita per il PGT. L’espansione delle popolazioni della classe media, il miglioramento delle infrastrutture sanitarie e l’aumento degli investimenti nelle cliniche di fertilità private stanno aumentando l’accesso ai servizi riproduttivi avanzati. I governi e gli assicuratori in alcune regioni stanno anche gradualmente riconoscendo l’infertilità come una condizione medica, migliorando l’accessibilità economica. Questi mercati offrono un forte potenziale per modelli di PGT basati sui servizi, dove laboratori centralizzati supportano più cliniche. Si prevede che partnership strategiche e l’espansione dei laboratori regionali accelereranno la penetrazione del mercato.

- Ad esempio, Medicover Genetics ha ampliato la sua rete di laboratori di genetica riproduttiva in Europa, Medio Oriente e Asia, gestendo strutture in grado di elaborare migliaia di test genetici riproduttivi al mese per supportare la domanda delle cliniche transfrontaliere.

Principali Sfide

Alti Costi e Copertura di Rimborso Limitata

Il costo elevato del PGT rimane un ostacolo significativo per un’adozione più ampia, in particolare nelle regioni sensibili al prezzo. Le spese per i test aggiungono sostanzialmente ai costi complessivi del ciclo di IVF, limitando l’accesso per molti pazienti. Nella maggior parte dei paesi, il PGT non è completamente rimborsato da assicuratori pubblici o privati, posizionandolo come una spesa a carico del paziente. Questo onere finanziario limita l’utilizzo nonostante i benefici clinici dimostrati. La sensibilità ai costi spinge anche le cliniche a giustificare attentamente le raccomandazioni per i test, rallentando l’adozione nei cicli di IVF di routine. Affrontare l’accessibilità economica rimane fondamentale per un’espansione sostenuta del mercato.

Vincoli Etici, Normativi e di Standardizzazione

Le preoccupazioni etiche riguardanti la selezione degli embrioni e lo screening genetico presentano sfide continue per il mercato del PGT. Le normative che regolano i test sugli embrioni variano ampiamente tra i paesi, creando complessità di conformità per laboratori e cliniche che operano a livello internazionale. Standard di test e criteri di reporting incoerenti possono anche influenzare l’interpretazione dei risultati e le decisioni cliniche. I dibattiti pubblici sulla selezione genetica influenzano ulteriormente lo sviluppo delle politiche e la percezione dei pazienti. Questi vincoli normativi ed etici possono ritardare l’adozione della tecnologia, limitare la portata dei test e aumentare i costi operativi, richiedendo un continuo coinvolgimento degli stakeholder e un allineamento normativo.

Analisi Regionale

Nord America

Il Nord America domina il mercato dei test genetici preimpianto, rappresentando circa il 38-40% della quota di mercato globale. La regione beneficia di alti volumi di procedure IVF, di un’infrastruttura avanzata per i test genetici e di un’adozione precoce del PGT basato sul sequenziamento di nuova generazione. Gli Stati Uniti guidano la domanda regionale, supportati da una forte rete di cliniche specializzate in fertilità, laboratori di riferimento ben consolidati e un’elevata consapevolezza dei pazienti sullo screening del rischio genetico. Linee guida cliniche favorevoli, una forte penetrazione delle assicurazioni private per i servizi di infertilità e un’innovazione tecnologica continua rafforzano ulteriormente la leadership di mercato. Il Canada contribuisce costantemente, supportato dall’espansione dei centri di fertilità privati e dalla crescente accettazione del PGT nei cicli di IVF di routine.

Europa

L’Europa rappresenta circa il 30-32% del mercato globale dei test genetici preimpianto, supportata da un’adozione diffusa dell’IVF e da un forte accento clinico sulla prevenzione delle malattie genetiche. Paesi come il Regno Unito, la Germania, la Francia, la Spagna e l’Italia guidano la domanda regionale attraverso un’infrastruttura avanzata di medicina riproduttiva e tendenze crescenti dell’età materna. I sistemi sanitari pubblici e privati integrano sempre più il PGT per gravidanze ad alto rischio, in particolare per lo screening delle aneuploidie e dei disordini monogenici. Tuttavia, la crescita del mercato varia da paese a paese a causa di diversi quadri normativi che regolano i test sugli embrioni. Nonostante la complessità normativa, una forte attività di ricerca clinica e l’espansione dei servizi di fertilità privati sostengono la significativa quota di mercato dell’Europa.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 20-22% del mercato globale e costituisce il segmento regionale in più rapida crescita. L’aumento dei tassi di infertilità, la genitorialità ritardata e l’espansione dell’accesso alle tecnologie riproduttive assistite stanno guidando l’adozione del PGT in Cina, Giappone, India, Corea del Sud e Australia. La rapida crescita delle cliniche private per la fertilità, l’aumento del turismo medico e il miglioramento dell’accessibilità economica delle tecnologie di test genetici supportano l’espansione del mercato. Sebbene i livelli di consapevolezza varino tra i paesi, i centri urbani stanno rapidamente adottando flussi di lavoro PGT avanzati. Le iniziative governative per affrontare il calo dei tassi di natalità in alcuni paesi rafforzano ulteriormente le prospettive di crescita a lungo termine per i test genetici preimpianto nella regione.

America Latina

L’America Latina detiene una quota di mercato stimata del 5-6%, guidata dall’espansione graduale delle cliniche private per la fertilità e dall’aumento della consapevolezza dei benefici dello screening genetico. Brasile, Messico e Argentina sono i principali contributori, supportati dalla crescente popolazione della classe media e dalla crescente domanda di cure riproduttive avanzate. Sebbene la sensibilità ai costi e il rimborso limitato ostacolino l’adozione, i pazienti IVF ad alto rischio scelgono sempre più spesso il PGT per migliorare i risultati. I viaggi per la fertilità transfrontalieri all’interno della regione supportano anche la domanda di servizi di test specializzati. Si prevede che il continuo investimento nelle infrastrutture di laboratorio e nella formazione dei medici migliorerà costantemente la penetrazione nei principali mercati dell’America Latina.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 3-4% del mercato globale, riflettendo un’adozione in fase iniziale ma in costante crescita. I paesi del Golfo come gli Emirati Arabi Uniti e l’Arabia Saudita guidano la domanda regionale grazie all’elevata spesa sanitaria, ai forti centri privati per la fertilità e all’enfasi culturale sulla pianificazione familiare. In Africa, la crescita del mercato rimane limitata ma sta migliorando nei centri urbani con un accesso sanitario privato in espansione. La prevalenza di malattie genetiche in alcune popolazioni sta incoraggiando l’adozione selettiva del PGT. Tuttavia, la variabilità normativa e le sfide di accessibilità economica continuano a limitare l’uso diffuso, mantenendo la quota di mercato complessiva relativamente modesta.

Segmentazioni di Mercato:

Per Prodotto & Servizio

Per Tecnologia

- Next Generation Sequencing (NGS)

- Polymerase Chain Reaction (PCR)

- Fluorescent In-Situ Hybridization (FISH)

- Tecnologie Array

- Altre Tecnologie

Per Applicazione

- Screening dell’Aneuploidia

- Riorganizzazione Strutturale dei Cromosomi

- Screening di Disordini Monogenici / Singolo Gene

- Tipizzazione dell’Antigene Leucocitario Umano (HLA)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei test genetici preimpianto (PGT) è caratterizzato da un mix di laboratori specializzati in test genetici, aziende di diagnostica molecolare e fornitori di servizi focalizzati sulla fertilità che competono su precisione, tempi di risposta e profondità tecnologica. I principali attori enfatizzano piattaforme basate sul sequenziamento di nuova generazione, pipeline bioinformatiche robuste e flussi di lavoro clinici convalidati per supportare uno screening embrionale completo. Le partnership strategiche con cliniche per la fertilità e reti di IVF sono centrali per il posizionamento sul mercato, consentendo volumi di campioni costanti e contratti di servizio a lungo termine. Le aziende investono anche nell’espansione dei laboratori, nell’automazione e nelle certificazioni di qualità per garantire scalabilità e conformità normativa. Il continuo perfezionamento dei test, l’espansione dei menu di test che coprono aneuploidie e disturbi monogenici, e strumenti avanzati di interpretazione dei dati sono differenziatori competitivi chiave. Con la crescita della domanda, la competizione si concentra sempre più sull’affidabilità del servizio, l’integrazione clinica e la capacità di fornire soluzioni PGT ad alta capacità e a costi contenuti in diversi ambienti normativi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- In ottobre 2025, Illumina ha lanciato la sua soluzione di sequenziamento a 5 basi, consentendo il rilevamento simultaneo ad alta risoluzione di varianti genomiche e metilazione del DNA da un unico flusso di lavoro utilizzando chimica proprietaria e algoritmi DRAGEN, ampliando notevolmente le capacità di approfondimento multiomico per l’analisi genetica. Questa piattaforma supporta la profilazione genomica ed epigenomica completa che può essere sfruttata nei flussi di lavoro di ricerca, inclusa la genetica riproduttiva.

- In luglio 2025, Takara Bio ha rafforzato il suo supporto per i flussi di lavoro di test genetici preimpianto con l’espansione della sua tecnologia di amplificazione del genoma intero SMARTer® PicoPLEX®, validata per input di DNA a singola cellula e inferiori a 100 pg. Questo sviluppo ha migliorato l’uniformità del genoma e la coerenza della copertura, supportando un’analisi NGS affidabile a valle da campioni di biopsia embrionale utilizzati nelle applicazioni PGT.

- In marzo 2025, Fulgent Genetics ha ampliato il suo portafoglio di genetica riproduttiva migliorando i suoi flussi di lavoro di screening dei portatori basati su NGS e test correlati agli embrioni, integrando pipeline bioinformatiche aggiornate in grado di analizzare oltre 500 geni clinicamente rilevanti da campioni di DNA a basso input. L’aggiornamento ha migliorato l’accuratezza del rilevamento delle varianti e i tempi di risposta per i laboratori che supportano programmi di IVF e screening degli embrioni.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto&Servizio, Tecnologia, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il test genetico preimpianto diventerà una componente standard dei protocolli IVF poiché le cliniche si concentrano sul miglioramento del successo dell’impianto e sulla riduzione del rischio di aborto spontaneo.

- L’adozione del sequenziamento di nuova generazione continuerà ad espandersi, supportata da una maggiore accuratezza, analisi più rapide e una più ampia utilità clinica.

- La domanda di test completi che coprano aneuploidie, disturbi monogenici e anomalie strutturali aumenterà nei centri di fertilità.

- I modelli di test basati su servizi si rafforzeranno poiché le cliniche si affidano a laboratori specializzati per l’analisi genetica avanzata e l’interpretazione.

- L’automazione e l’integrazione della bioinformatica miglioreranno la coerenza dei test, i tempi di risposta e la scalabilità.

- I mercati emergenti contribuiranno con una quota maggiore man mano che l’accesso alle tecnologie riproduttive assistite si espande.

- La consulenza genetica avrà un ruolo più prominente nel guidare le decisioni dei pazienti e la selezione dei test.

- I quadri normativi si evolveranno gradualmente per supportare pratiche di test e di reporting standardizzate.

- Gli sforzi di ottimizzazione dei costi miglioreranno l’accessibilità economica e supporteranno un accesso più ampio ai pazienti.

- Le partnership strategiche tra fornitori di tecnologia e reti di fertilità modelleranno lo sviluppo del mercato a lungo termine.