Mercato Panoramica

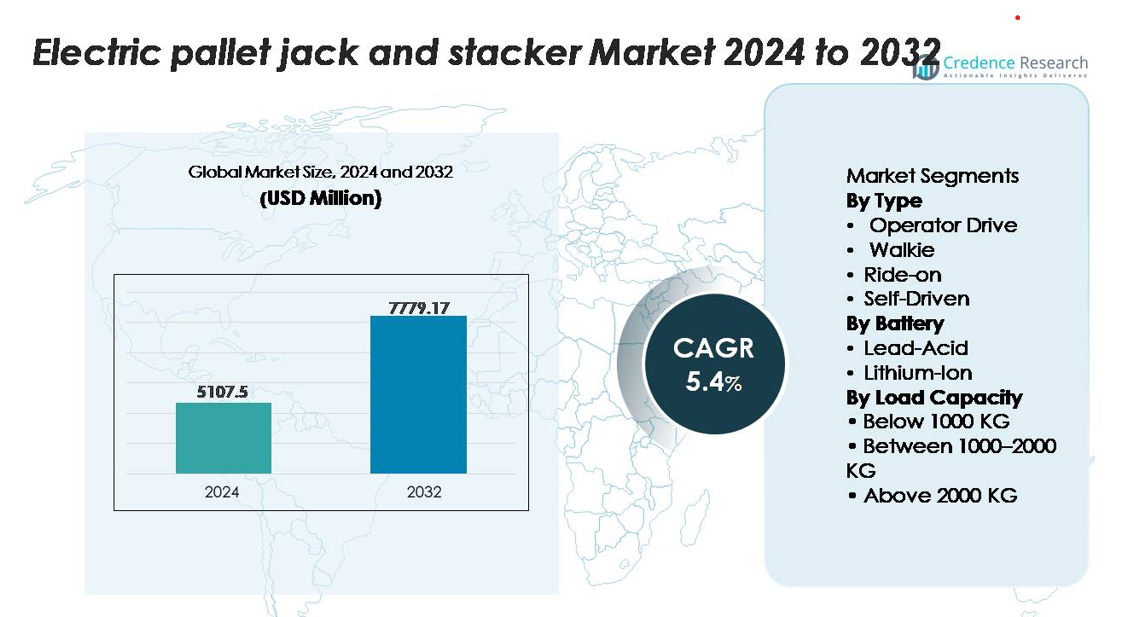

Il mercato dei transpallet elettrici e degli stacker è stato valutato a 5.107,5 milioni di USD nel 2024 ed è previsto raggiungere i 7.779,17 milioni di USD entro il 2032, espandendosi a un CAGR del 5,4% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Transpallet Elettrici e degli Stacker 2024 |

5.107,5 milioni di USD |

| Mercato dei Transpallet Elettrici e degli Stacker, CAGR |

5,4% |

| Dimensione del Mercato dei Transpallet Elettrici e degli Stacker 2032 |

7.779,17 milioni di USD |

Il mercato dei transpallet elettrici e degli stacker è influenzato dai principali produttori di movimentazione dei materiali come Toyota Material Handling, Crown Equipment Corporation, Jungheinrich AG, Hyster-Yale Materials Handling, Mitsubishi Logisnext, Linde Material Handling (KION Group), Hangcha Group e Noblelift. Queste aziende competono attraverso piattaforme avanzate al litio-ion, modelli ergonomici a piedi e a bordo, e capacità semi-autonome in espansione, progettate per operazioni logistiche ad alta velocità. Il Nord America domina il mercato globale con una quota esatta del 38%, guidato dall’automazione su larga scala dei magazzini, reti mature di 3PL e rapida modernizzazione della distribuzione al dettaglio e della catena del freddo. L’Europa e l’Asia-Pacifico seguono come principali hub di produzione e logistica, supportati da forti tendenze di elettrificazione ed espansione industriale.

Approfondimenti di Mercato

- Il mercato dei transpallet elettrici e degli stacker è stato valutato a 5.107,5 milioni di USD nel 2024 ed è previsto raggiungere i 7.779,17 milioni di USD entro il 2032, registrando un CAGR del 4% durante il periodo di previsione.

- La crescita del mercato è guidata dall’automazione dei magazzini, dall’espansione dell’e-commerce e dal passaggio dalla movimentazione manuale a quella motorizzata, con il segmento di capacità di carico da 1000–2000 KG che detiene la quota maggiore grazie alla sua idoneità per la maggior parte delle operazioni di distribuzione e produzione.

- I trend chiave includono l’adozione rapida di sistemi a batteria al litio-ion, la crescente domanda di attrezzature compatte per corridoi stretti e l’aumento dell’integrazione di tecnologie di navigazione semi-autonome in strutture ad alto rendimento.

- Il panorama è competitivo, guidato da Toyota Material Handling, Crown, Jungheinrich, Linde e Hyster-Yale, ciascuno espandendo le funzionalità di gestione intelligente delle flotte, mentre le regioni sensibili ai costi affrontano restrizioni dovute all’alto investimento iniziale e alle limitazioni delle infrastrutture di ricarica.

- A livello regionale, il Nord America è in testa con il 38%, seguito dall’Europa al 29% e dall’Asia-Pacifico al 24%, riflettendo basi industriali solide e modernizzazione accelerata dei magazzini.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo:

I modelli guidati da operatori dominano il mercato dei transpallet elettrici e degli stacker, rappresentando la quota maggiore grazie al loro ampio utilizzo in magazzini, retrobottega di negozi e pavimenti di produzione. All’interno di questa categoria, i transpallet a piedi guidano l’adozione poiché offrono manovrabilità in corsie strette, controlli semplificati e costi di acquisizione inferiori. Le unità a bordo seguono, guidate da esigenze di throughput più elevate e vantaggi ergonomici per il movimento di materiali a lunga distanza. I sistemi autoguidati si stanno espandendo gradualmente man mano che l’automazione prende piede, supportata da sensori di navigazione e software di gestione della flotta che riducono la dipendenza dal lavoro e migliorano la continuità operativa.

- Ad esempio, il transpallet a bordo della serie PE di Crown Equipment integra un motore di trazione AC a 24 volt che offre una velocità di viaggio fino a 6,5 mph sotto carico ed è dotato di un modulo telematico InfoLink a bordo in grado di catturare più di 40 parametri operativi in tempo reale per veicolo, migliorando l’ottimizzazione della flotta nei centri di distribuzione ad alto volume.

Per Batteria:

I modelli agli ioni di litio rappresentano il sotto-segmento dominante, catturando la quota di mercato più alta grazie alla capacità di ricarica rapida, all’operazione senza manutenzione e alla durata del ciclo significativamente più lunga rispetto alle unità al piombo-acido. La loro uscita di tensione costante consente prestazioni di sollevamento più forti durante i turni prolungati, rendendoli preferiti nelle operazioni logistiche e di e-commerce a ritmo veloce. Le batterie al piombo-acido mantengono rilevanza in ambienti sensibili ai costi, ma stanno diminuendo a causa di fattori di forma più ingombranti, requisiti di manutenzione più elevati e tempi di ricarica più lunghi. La crescente elettrificazione dei magazzini e le iniziative di sostenibilità continuano ad accelerare il passaggio verso transpallet e stacker alimentati agli ioni di litio.

- Ad esempio, il sistema agli ioni di litio di Jungheinrich per i suoi transpallet elettrici della serie EJE utilizza una batteria da 24 volt, 260 Ah in grado di raggiungere una ricarica completa in circa 80 minuti e di fornire fino a 3.000 cicli di carica, consentendo un’operazione continua su più turni senza la necessità di sostituzione o manutenzione della batteria.

Per Capacità di Carico:

La categoria 1000–2000 KG detiene la quota di mercato dominante poiché si adatta al profilo di carico principale dei centri di distribuzione, magazzini FMCG e impianti di produzione che gestiscono frequentemente pallet di peso medio. Questo intervallo di capacità offre un equilibrio ottimale tra potenza, stabilità e versatilità, consentendo un’operazione efficiente attraverso logistica in entrata, in uscita e in impianto. Le unità sotto i 1000 KG servono applicazioni al dettaglio e in piccoli impianti, mentre i modelli sopra i 2000 KG si rivolgono ad ambienti industriali pesanti e di lavorazione dei metalli. La crescente varietà di SKU e le esigenze di gestione multi-pallet rafforzano ulteriormente la domanda per il segmento 1000–2000 KG nelle operazioni globali.

Principali Fattori di Crescita

Crescente Automazione dei Magazzini e Requisiti di Evasione ad Alta Velocità

Il passaggio verso flussi di lavoro di movimentazione dei materiali automatizzati e ad alta velocità è un fattore trainante primario dell’adozione di transpallet elettrici e stacker. I modelli di e-commerce, quick-commerce e retail omnicanale richiedono un rapido movimento dei pallet, frequenti rifornimenti e consolidamento preciso degli ordini, spingendo le strutture a sostituire le attrezzature manuali con alternative motorizzate. I transpallet elettrici riducono significativamente l’affaticamento dell’operatore, migliorano l’efficienza del picking e mantengono un throughput costante durante i cicli di domanda di picco. I centri di distribuzione integrano sempre più telematica digitale, tecnologie di assistenza agli operatori e modalità di prestazione programmabili per migliorare la sicurezza e la produttività. Man mano che i magazzini si espandono per gestire densità di SKU più elevate, tempi di consegna più brevi e operazioni 24/7, i transpallet elettrici e gli stacker forniscono un ponte essenziale tra le attrezzature di sollevamento manuale e i sistemi completamente autonomi, accelerando la modernizzazione operativa in tutti i settori.

- Ad esempio, il transpallet elettrico Toyota Material Handling Tora-Max (modello 2TWB40) integra un motore di trazione AC a 24 volt in grado di raggiungere velocità di marcia fino a 3,1 mph con un carico completo (4.000 lbs). L’attrezzatura utilizza tipicamente una batteria al piombo-acido sigillata e senza manutenzione da 24 volt con una capacità di circa 160 Ah.

Espansione della Produzione, FMCG e Infrastruttura della Catena del Freddo

La rapida crescita nella produzione, nella trasformazione alimentare, nei prodotti farmaceutici e nella logistica a temperatura controllata sta alimentando una domanda sostenuta di attrezzature affidabili per la movimentazione elettrica dei materiali. I transpallet e gli stacker elettrici offrono una gestione fluida, un controllo preciso del sollevamento e livelli di rumore ridotti, essenziali in ambienti sensibili all’igiene e controllati. Le strutture che operano con flussi di lavoro su più turni danno sempre più priorità ad attrezzature con cicli di lavoro lunghi, tempi di inattività minimi e basse emissioni operative. I modelli elettrici supportano queste esigenze rispettando i mandati normativi in evoluzione volti a ridurre la dipendenza da diesel e GPL all’interno dei magazzini. Inoltre, gli investimenti in hub di produzione regionali, linee di confezionamento automatizzate e centri di distribuzione di prodotti surgelati richiedono attrezzature manovrabili che possano funzionare efficacemente in corsie strette e zone a bassa temperatura, rafforzando ulteriormente la crescita del mercato.

- Ad esempio, Hyster offre transpallet elettrici specializzati con pacchetti opzionali freezer o subZERO, che possono essere valutati per operare fino a –40°C. L’azienda fornisce anche una gamma di opzioni di batterie al litio per la sua flotta elettrica, con alcune configurazioni che offrono fino a 6 kWh di energia utilizzabile o più tramite caricabatterie a bordo, garantendo prestazioni affidabili in strutture di stoccaggio congelato e catene del freddo farmaceutiche.

Aumento della Transizione dalla Movimentazione Manuale a Quella Motorizzata per la Conformità alla Sicurezza

L’accento crescente sulla sicurezza della forza lavoro, i miglioramenti ergonomici e la riduzione degli infortuni da sollevamento stanno spingendo le aziende a sostituire i transpallet manuali con alternative elettriche motorizzate. I transpallet e gli stacker elettrici riducono gli infortuni legati allo sforzo gestendo carichi più pesanti con uno sforzo minimo da parte dell’operatore e una stabilità migliorata. Gli enti regolatori e le agenzie del lavoro impongono sempre più standard di sollevamento sicuro e incoraggiano l’adozione di attrezzature motorizzate, specialmente in ambienti ad alta frequenza di movimentazione dei materiali. Le unità elettriche con sistemi di frenata avanzati, sensori di stabilità e controlli di limitazione della velocità supportano la conformità riducendo al minimo i tassi di incidenti. Mentre le imprese danno priorità al benessere dei dipendenti, riducono i reclami assicurativi e affrontano la carenza di manodopera attraverso una meccanizzazione migliorata, l’adozione di transpallet e stacker elettrici continua ad accelerare nei settori della logistica, del retail e industriali.

Tendenze e Opportunità Chiave

Crescente Adozione della Tecnologia al Litio-Ione e Gestione Intelligente dell’Energia

Una tendenza principale che influenza il mercato è il passaggio diffuso dai sistemi tradizionali al piombo-acido verso avanzati powerpack al litio-ione. Le batterie Li-ion offrono una ricarica rapida, tolleranza alla carica parziale e cicli di vita estesi, permettendo alle operazioni di eliminare le stanze delle batterie e ridurre i tempi di inattività tra i turni. I sistemi di gestione delle batterie intelligenti con diagnostica in tempo reale, monitoraggio della stabilità termica e capacità di manutenzione predittiva creano forti vantaggi operativi. Man mano che le strutture si spostano verso operazioni continue e su più turni, emergono opportunità per i produttori che offrono soluzioni integrate al litio-ione, scambi modulari di batterie e monitoraggio delle prestazioni abilitato alla telematica. Gli obiettivi di sostenibilità amplificano ulteriormente questa transizione poiché il litio-ione riduce significativamente lo spreco energetico e i costi operativi nel corso della vita.

- Ad esempio, il modulo agli ioni di litio da 48 volt di Jungheinrich per i suoi carrelli retrattili ETV offre una capacità di 360 Ah, supporta più di 4.000 cicli di carica e raggiunge l’80% di carica in circa 30 minuti utilizzando il suo caricatore ad alta frequenza proprietario.

Espansione delle Piattaforme di Movimentazione Materiali Semi-Autonome e Autonome

L’integrazione di sensori di navigazione, sistemi di rilevamento ostacoli e software di gestione delle flotte sta consentendo l’ascesa del movimento autonomo dei pallet in grandi strutture ad alta capacità. Queste piattaforme aiutano a ridurre la dipendenza dal lavoro, supportano compiti di trasporto ripetitivi e mantengono un flusso di lavoro costante con un intervento umano ridotto. La crescita dei robot mobili autonomi (AMR) e degli ecosistemi digitali di magazzino crea opportunità per i produttori di transpallet e impilatori elettrici di incorporare moduli di guida autonoma o sviluppare tecnologie ibride di assistenza umana. Man mano che le aziende digitalizzano la loro intralogistica, la domanda di attrezzature interoperabili, certificate per la sicurezza e pronte per l’automazione continua a crescere, posizionando l’attrezzatura per pallet autonoma come un segmento di opportunità chiave per il futuro.

- Ad esempio, il transpallet automatizzato DualMode T di Crown Equipment utilizza un sistema di navigazione basato su LiDAR in grado di riconoscere ostacoli in un campo di 360 gradi e di passare tra le modalità manuale e automatizzata mantenendo velocità di viaggio fino a 3,7 mph in operazione automatizzata.

Aumento della Domanda di Attrezzature Compatte e per Corsie Strette nei Magazzini Urbani

I centri di adempimento urbani, gli hub di micro-distribuzione e le strutture logistiche dell’ultimo miglio richiedono attrezzature compatte e altamente manovrabili in grado di operare efficacemente in spazi ristretti. I transpallet e gli impilatori elettrici progettati per corsie strette, soppalchi e ambienti di stoccaggio ad alta densità stanno guadagnando forte trazione. Questa tendenza presenta opportunità per i produttori che offrono basi più corte, maggiore agilità di sterzata e altezze di sollevamento ottimizzate. La rapida urbanizzazione e le crescenti aspettative di consegna nello stesso giorno accelerano ulteriormente l’investimento in attrezzature compatte che migliorano la densità di stoccaggio e accorciano i percorsi di picking all’interno di spazi operativi più piccoli.

Sfide Chiave

Alti Costi Iniziali di Investimento e Vincoli di Manutenzione per Piccoli Operatori

Nonostante i risparmi operativi a lungo termine, il costo iniziale dei transpallet e degli impilatori elettrici rimane un ostacolo importante per piccoli magazzini, punti vendita al dettaglio e PMI ancora dipendenti dai transpallet manuali. I modelli agli ioni di litio, sebbene più efficienti, richiedono spese di acquisto significativamente più elevate, il che può ritardare l’adozione in ambienti sensibili ai costi. Inoltre, componenti specializzati, elettronica di bordo e sistemi diagnostici aumentano la complessità della manutenzione, richiedendo tecnici qualificati e contratti di servizio strutturati. Questi fattori rendono il costo totale di proprietà una sfida critica per le piccole imprese e ostacolano la modernizzazione diffusa delle flotte, in particolare nei mercati in via di sviluppo con budget di capitale limitati.

Infrastruttura di Ricarica Limitata, Preoccupazioni per i Tempi di Inattività e Variabilità delle Prestazioni delle Batterie

Stazioni di ricarica insufficienti, capacità elettrica limitata e mancanza di protocolli di ricarica standardizzati pongono sfide operative, specialmente nelle strutture che stanno passando da flotte manuali a completamente elettriche. Le unità al piombo-acido richiedono lunghi tempi di ricarica e periodi di raffreddamento, mentre i sistemi agli ioni di litio dipendono da fonti di alimentazione affidabili ad alta potenza. I tempi di inattività dovuti all’esaurimento della batteria o a una gestione inadeguata della ricarica possono interrompere i cicli di movimento dei materiali. Inoltre, ambienti con temperature estreme—come le strutture della catena del freddo—possono ridurre l’efficienza della batteria e accelerare il degrado se l’attrezzatura non è progettata con controlli termici appropriati. Questi vincoli di ricarica e prestazioni rimangono ostacoli chiave all’adozione su larga scala senza intoppi.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore con il 38%, trainato da un’ampia automazione dei magazzini, una forte penetrazione dell’e-commerce e un’adozione diffusa di attrezzature alimentate agli ioni di litio. Gli Stati Uniti guidano la regione con investimenti accelerati in centri di distribuzione ad alto rendimento, espansione della catena del freddo e modernizzazione della conformità alla sicurezza. I produttori di apparecchiature per la movimentazione dei materiali beneficiano di una forte domanda di transpallet a pedana e a guida manuale che supportano flussi di lavoro multi-turno. La crescita è ulteriormente supportata dalle pressioni della carenza di manodopera che incoraggiano un uso più ampio di attrezzature elettriche e semi-automatizzate per la movimentazione dei pallet tra 3PL, hub di distribuzione alimentare e grandi rivenditori che aggiornano flotte manuali obsolete.

Europa

L’Europa rappresenta il 29% del mercato, supportata da rigorose normative sulla sicurezza sul lavoro, adozione precoce dell’elettrificazione e forte ottimizzazione dell’intralogistica nei settori manifatturiero e automobilistico. Germania, Francia, Italia e i paesi nordici sono leader nell’implementazione di tecnologie di sollevamento avanzate, inclusi transpallet pronti per l’automazione progettati per operazioni in corridoi stretti. Gli investimenti nella lavorazione alimentare regionale e nella logistica farmaceutica rafforzano ulteriormente la domanda di attrezzature. I mandati di sostenibilità e gli obiettivi di efficienza energetica accelerano il passaggio verso i modelli agli ioni di litio, mentre la modernizzazione continua dei magazzini in Europa centrale e orientale espande il mercato indirizzabile per transpallet e impilatori elettrici di media capacità.

Asia-Pacifico

L’Asia-Pacifico cattura il 24% del mercato, trainata dalla rapida espansione dei centri di evasione e-commerce, hub manifatturieri e reti di distribuzione al dettaglio. Cina e India ancorano la domanda con costruzioni di strutture su larga scala e un movimento accelerato verso attrezzature di movimentazione elettriche e semi-automatizzate. La forte spinta della regione per una maggiore produttività, l’aumento dei costi del lavoro e la densità dei layout dei magazzini aumentano l’adozione di transpallet a pedana e impilatori compatti. I crescenti investimenti in elettronica, FMCG e produzione automobilistica amplificano le esigenze di attrezzature, mentre gli incentivi governativi per l’automazione industriale supportano ulteriormente la transizione dai transpallet manuali a soluzioni di movimentazione dei materiali a batteria.

America Latina

L’America Latina detiene una quota di mercato del 6%, modellata dalla graduale modernizzazione delle infrastrutture logistiche e dall’aumento degli investimenti nell’automazione industriale in Brasile, Messico e Cile. L’adozione è più forte nei magazzini FMCG, di lavorazione alimentare e di beni di consumo che richiedono una maggiore efficienza nella movimentazione. I vincoli economici incoraggiano la preferenza per i modelli a guida manuale con costi di acquisizione inferiori, mentre l’adozione graduale dei sistemi agli ioni di litio emerge nelle strutture multinazionali 3PL e al dettaglio. La crescita dei cluster manifatturieri regionali e l’espansione delle capacità della catena del freddo contribuiscono ad aumentare la domanda di transpallet e impilatori elettrici, nonostante la sensibilità ai costi e lo sviluppo infrastrutturale disomogeneo nei mercati.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 3% del mercato, crescendo costantemente mentre i centri logistici negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa espandono la capacità dei magazzini e diversificano le operazioni industriali. Le reti di distribuzione al dettaglio e alimentare su larga scala guidano l’adozione di transpallet elettrici per la movimentazione interna e ambienti sensibili all’igiene. Gli investimenti governativi in zone di libero scambio e parchi industriali aumentano la domanda di impilatori a capacità media. Tuttavia, la penetrazione rimane limitata dai requisiti di investimento iniziale elevati e dall’infrastruttura di elettrificazione incoerente, rendendo le unità guidate dall’operatore la scelta principale. La modernizzazione graduale e l’aumento dell’interesse da parte degli operatori logistici globali supportano le prospettive di crescita a lungo termine.

Segmentazioni di Mercato:

Per Tipo

- Guida Operatore

- Walkie

- Ride-on

- Guida Autonoma

Per Batteria

- Piombo-Acido

- Ioni di Litio

Per Capacità di Carico

- Inferiore a 1000 KG

- Tra 1000–2000 KG

- Superiore a 2000 KG

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato dei transpallet e impilatori elettrici è definita da un mix di leader globali nella movimentazione dei materiali e produttori regionali in rapida crescita focalizzati sull’espansione dei portafogli di intralogistica elettrificata. Aziende come Toyota Material Handling, Crown Equipment, Jungheinrich AG, Hyster-Yale, Linde Material Handling (KION Group), Mitsubishi Logisnext, Hangcha Group e Noblelift dominano grazie a una vasta gamma di prodotti, ergonomia avanzata e investimenti continui nella tecnologia agli ioni di litio. Questi attori enfatizzano modelli walkie e ride-on ad alta efficienza, sistemi di sicurezza per operatori migliorati e telematica per la gestione delle flotte su misura per operazioni di magazzino multi-turno. Le iniziative strategiche includono la produzione localizzata, l’espansione delle reti di concessionari e l’integrazione di moduli di guida semi-autonoma per migliorare la produttività nelle operazioni logistiche ad alta velocità. La competizione si intensifica mentre i produttori mirano a centri di evasione e-commerce e hub 3PL con soluzioni compatte per corsie strette e sistemi di ricarica rapida. I produttori asiatici emergenti sfidano sempre più i marchi affermati offrendo modelli economici e pronti per l’automazione. In generale, innovazione, efficienza energetica e supporto post-vendita rimangono differenziatori fondamentali nei mercati globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- KION Group

- Hyundai Construction Equipment

- EP Equipment

- Hyster-Yale Materials Handling

- Toyota Material Handling Group

- Doosan Corporation

- Mitsubishi Logisnex

- Hangcha Forklift

- Crown Equipment Corporation

Sviluppi Recenti

- A maggio 2025, il gruppo ha annunciato il completamento di una struttura di fabbricazione di elettrificazione di 73.500 piedi quadrati nel suo campus di Houston dedicata ai prodotti di movimentazione materiali elettrici di Classe I e Classe II

- Ad aprile 2025, l’azienda ha introdotto una gamma di prodotti “Green” focalizzata su transpallet elettrici e impilatori a guida agli ioni di litio con sistemi di batterie a ricarica rapida e modulari.

- A marzo 2025, Hyster ha annunciato una serie ampliata J230-400XD di carrelli elevatori elettrici ad alta capacità (classe da 23.000 a 40.000 lb) con architettura di guida integrata agli ioni di litio destinata ad applicazioni pesanti

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Batteria, Capacità di carico e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di transpallet elettrici e impilatori aumenterà man mano che i magazzini accelerano l’automazione e si spostano verso flotte di movimentazione completamente elettrificate.

- L’adozione degli ioni di litio crescerà rapidamente, supportata da ricarica rapida, maggiore durata del servizio e ridotti requisiti di manutenzione.

- Le caratteristiche di navigazione semi-autonome e assistite da sensori si integreranno sempre più nelle attrezzature di fascia media per compiti di trasporto ripetitivi.

- I modelli compatti e per corridoi stretti guadagneranno importanza con l’espansione dei centri di distribuzione urbana in località ad alta densità.

- I produttori daranno priorità a design ergonomici e tecnologie che migliorano la sicurezza per ridurre l’affaticamento degli operatori e i tassi di incidenti.

- La telematica delle flotte e il monitoraggio in tempo reale delle attrezzature diventeranno standard nelle grandi reti di distribuzione.

- Le strutture della catena del freddo e della lavorazione alimentare guideranno la domanda di attrezzature elettriche specializzate a bassa temperatura.

- La produzione regionale e l’assemblaggio localizzato si espanderanno per migliorare l’efficienza dei costi e i tempi di consegna.

- La competizione si intensificherà man mano che i produttori asiatici guadagnano visibilità globale con modelli economici e pronti per l’automazione.

- Gli impegni per la sostenibilità accelereranno l’eliminazione graduale delle attrezzature per la movimentazione dei pallet a combustione interna e manuali.