Panoramica del Mercato

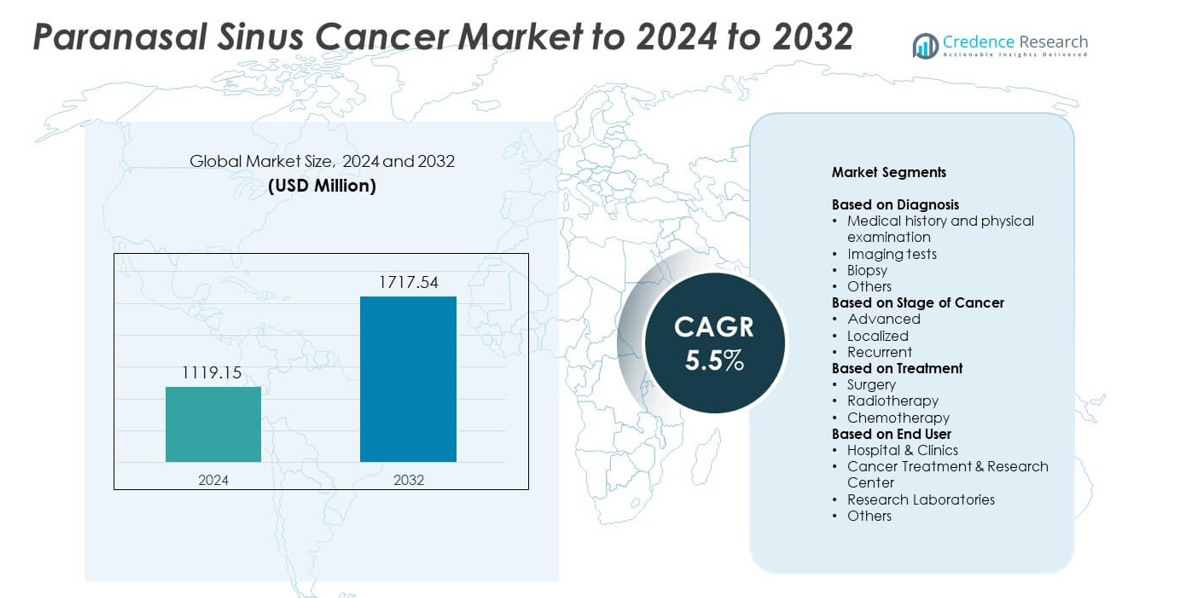

La dimensione del mercato del cancro dei seni paranasali è stata valutata a 1119,15 milioni di USD nel 2024 e si prevede che raggiungerà 1717,54 milioni di USD entro il 2032, con un CAGR del 5,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Cancro dei Seni Paranasali 2024 |

1119,15 milioni di USD |

| Mercato del Cancro dei Seni Paranasali, CAGR |

5,5% |

| Dimensione del Mercato del Cancro dei Seni Paranasali 2032 |

1717,54 milioni di USD |

Il mercato del cancro dei seni paranasali include importanti attori come AstraZeneca plc, Johnson & Johnson, Novartis AG, Pfizer Inc., Sanofi S.A., Merck & Co., Inc., Eli Lilly and Company, Bristol Myers Squibb e F. Hoffmann-La Roche AG. Queste aziende hanno rafforzato le loro posizioni attraverso portafogli oncologici avanzati, terapie mirate e investimenti nella ricerca per tumori rari della testa e del collo. Hanno anche ampliato l’accesso a diagnostiche di precisione e migliorato le tecnologie di trattamento negli ospedali. Il Nord America ha guidato il mercato con circa il 41% di quota grazie a una forte infrastruttura sanitaria, alta adozione diagnostica e ampia disponibilità di centri di cura oncologica multidisciplinare.

Approfondimenti di Mercato

- Il mercato del cancro dei seni paranasali è stato valutato a 1119,15 milioni di USD nel 2024 e si prevede che raggiungerà 1717,54 milioni di USD entro il 2032, con una crescita a un CAGR del 5,5%.

- L’aumento delle diagnosi in fase avanzata e la forte domanda di interventi chirurgici, che hanno detenuto circa il 47% di quota nel 2024, hanno continuato a guidare l’espansione del trattamento nei centri oncologici.

- Le tendenze includono un uso più ampio della chirurgia endoscopica e una crescente adozione dell’oncologia di precisione, supportando risultati migliorati e una domanda più forte per strumenti di imaging e biopsia, con la storia medica e l’esame fisico che detengono il 38% di quota.

- La competizione è cresciuta poiché le aziende oncologiche globali hanno ampliato le terapie mirate, le piattaforme avanzate di radioterapia e le partnership diagnostiche molecolari nei principali mercati.

- Il Nord America ha guidato con circa il 41% di quota nel 2024, seguito dall’Europa al 29% e dall’Asia Pacifico al 22%, mentre i casi in fase avanzata hanno rappresentato quasi il 52% del mercato, modellando la domanda regionale per cure multidisciplinari.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Diagnosi

La storia medica e l’esame fisico hanno guidato il mercato del cancro dei seni paranasali nel 2024 con circa il 38% di quota. Questo metodo è rimasto il primo passo diagnostico grazie al suo basso costo, ampia accessibilità e capacità di identificare i primi sintomi legati all’ostruzione nasale e al gonfiore facciale. I test di imaging come CT e MRI sono cresciuti costantemente poiché i fornitori si sono affidati a viste anatomiche dettagliate per valutare l’estensione del tumore. La biopsia ha mantenuto un uso vitale per la conferma, mentre altri strumenti diagnostici avanzati hanno supportato casi complessi che richiedevano una stadiazione precisa.

- Ad esempio, Siemens Healthineers è un importante produttore nel settore della tecnologia medica, noto per il suo portafoglio Somatom di scanner TC, incluso il NAEOTOM Alpha, che è il primo sistema TC a conteggio di fotoni al mondo. Come grande azienda globale, impiega circa 72.000 persone in tutto il mondo (a settembre 2024).

Per Stadio del Cancro

Il cancro in stadio avanzato ha dominato il mercato del cancro dei seni paranasali nel 2024 con una quota di quasi il 52%. Molti pazienti si sono presentati tardi a causa di sintomi iniziali vaghi, il che ha aumentato la quota di diagnosi in stadio avanzato. Le esigenze di trattamento sono aumentate perché i tumori più grandi richiedevano cure multimodali che coinvolgevano chirurgia, radioterapia e terapia sistemica. I casi localizzati hanno mostrato una crescita moderata poiché i programmi di sensibilizzazione hanno migliorato la diagnosi precoce. Anche i casi ricorrenti hanno contribuito all’espansione del mercato grazie al follow-up a lungo termine e agli interventi terapeutici ripetuti.

- Ad esempio, Varian Medical Systems, ora parte di Siemens Healthineers, ha riferito che gli ordini per la sua piattaforma di radioterapia TrueBeam hanno raggiunto 1.000 unità a gennaio 2015, 2.000 a febbraio 2018 e 3.000 ad agosto 2019.

Per Trattamento

La chirurgia ha detenuto la quota maggiore nel 2024 con circa il 47% del mercato del cancro dei seni paranasali. I chirurghi preferivano la resezione per tumori localizzati e operabili perché offriva un forte controllo e migliorava la sopravvivenza in molti pazienti. La radioterapia seguiva come opzione chiave per i pazienti con tumori avanzati o non idonei alla chirurgia. La chemioterapia ha svolto un ruolo di supporto nei piani di trattamento combinati, aiutando a gestire malattie aggressive o in stadio avanzato ed espandendo il suo uso in diversi contesti ospedalieri.

Principali Fattori di Crescita

Aumento dell’incidenza e diagnosi in stadio avanzato

I casi in crescita di cancro dei seni paranasali e la frequente rilevazione in stadio avanzato hanno aumentato la domanda di trattamenti. Molti pazienti sono arrivati in ospedale con sintomi avanzati come pressione facciale o ostruzione nasale persistente, il che ha aumentato la necessità di cure intensive. Gli ospedali hanno ampliato le unità diagnostiche per gestire carichi di pazienti più elevati. Questo cambiamento ha incoraggiato l’adozione di strumenti di imaging avanzati e di biopsia insieme a terapie multimodali, guidando una crescita costante del mercato nelle principali regioni.

- Ad esempio, Apollo Hospitals Group ha ordinato 12 acceleratori lineari medici avanzati e 5 sistemi di brachiterapia per la sua rete indiana nel 2016 per espandere la capacità di trattamento dei crescenti casi di cancro, inclusi i tumori della testa e del collo presentati tardivamente.

Progressi nell’imaging diagnostico e nella patologia

Migliorati strumenti CT, MRI ed endoscopici hanno migliorato la visualizzazione del tumore e l’accuratezza della stadiazione. I fornitori hanno utilizzato l’imaging ad alta risoluzione per pianificare approcci chirurgici precisi e valutare la risposta al trattamento. I moderni metodi di patologia hanno anche rafforzato la valutazione molecolare, permettendo agli specialisti di personalizzare le terapie in base al comportamento del tumore. Questi aggiornamenti hanno supportato la diagnosi precoce e ridotto gli errori diagnostici. Una migliore accuratezza ha aumentato i tassi di successo del trattamento e ha incrementato la domanda di servizi completi di cura del cancro.

- Ad esempio, Philips riferisce di aver aiutato oltre 300 clienti nel campo della patologia a implementare soluzioni di patologia digitale nei loro laboratori dal 2013, e in particolare oltre 20 laboratori di patologia ospedaliera a raggiungere operazioni completamente digitali dal 2019.

Espansione dei centri di trattamento multidisciplinare del cancro

I centri oncologici integrati che offrono chirurgia, radioterapia e chemioterapia in un’unica sede hanno rafforzato l’accesso dei pazienti a cure complete. Gli ospedali hanno investito in chirurghi qualificati e piattaforme di radioterapia moderne per gestire tumori complessi alla testa e al collo. Team medici coordinati hanno migliorato i risultati attraverso decisioni condivise e piani di trattamento personalizzati. Questo modello ha ridotto i ritardi tra diagnosi e terapia, migliorando la sopravvivenza complessiva e contribuendo a un’espansione sostenuta del mercato.

Tendenze e Opportunità Chiave

Crescita delle tecniche chirurgiche minimamente invasive

Le procedure endoscopiche hanno guadagnato un uso più ampio grazie al tempo di recupero ridotto, ai tassi di complicazione inferiori e ai migliori risultati estetici. I chirurghi hanno preferito questi metodi per i tumori localizzati perché preservavano le strutture circostanti garantendo un’efficace rimozione. I progressi nella navigazione chirurgica e nelle ottiche ad alta definizione hanno migliorato l’accuratezza durante l’escissione del tumore. Questi benefici hanno incoraggiato più ospedali ad adottare tali approcci, creando opportunità per le aziende che offrono strumenti endoscopici e sistemi di navigazione.

- Ad esempio, Karl Storz riferisce di offrire circa 10.000 diversi prodotti medici, inclusi endoscopi rigidi e flessibili ampiamente utilizzati nella chirurgia endoscopica dei seni paranasali e della base cranica per la rimozione minimamente invasiva delle lesioni paranasali.

Adozione crescente dell’oncologia di precisione

Il trattamento basato sulla precisione è cresciuto poiché la profilazione genetica ha aiutato gli specialisti a identificare le mutazioni tumorali legate alla risposta al trattamento. I fornitori hanno utilizzato terapie mirate e pianificazione radioterapica personalizzata per gestire casi complessi. Questo cambiamento ha supportato l’uso della selezione basata su biomarcatori per le terapie sistemiche. La tendenza ha aperto opportunità per le aziende diagnostiche e i centri oncologici di espandere i servizi di test molecolari e integrare piattaforme di trattamento avanzate nella pratica di routine.

- Ad esempio, il sistema NovaSeq 6000 di Illumina può generare fino a 20.000.000.000 di letture singole in un’unica esecuzione ad alta capacità, consentendo una profilazione genomica completa che supporta la selezione della terapia mirata nell’oncologia di precisione.

Aumento degli investimenti nella ricerca sul cancro alla testa e al collo

Enti governativi e gruppi privati hanno aumentato i finanziamenti per studi clinici focalizzati su tumori rari. I programmi di ricerca hanno esplorato nuove combinazioni di farmaci, metodi di radioterapia migliorati e strumenti di rilevamento precoce avanzati. Questo investimento ha incoraggiato la collaborazione tra ospedali e istituzioni accademiche. Il crescente focus sulla ricerca ha creato nuove opportunità commerciali per gli sviluppatori di terapie e gli innovatori diagnostici che mirano al cancro dei seni paranasali.

Sfide Chiave

Anatomia complessa che porta a difficoltà chirurgiche

I tumori che crescono vicino agli occhi, al cervello e ai principali vasi sanguigni hanno aumentato i rischi chirurgici e hanno richiesto team altamente qualificati. I chirurghi hanno affrontato sfide nel raggiungere la rimozione completa del tumore senza danneggiare strutture vitali. Queste limitazioni hanno ridotto il numero di candidati idonei per la resezione completa. Gli ospedali hanno avuto bisogno di attrezzature avanzate e personale esperto per gestire tali casi, il che ha aumentato i costi del trattamento e limitato l’accesso per i pazienti nei centri più piccoli.

Bassa consapevolezza e diagnosi ritardata

I primi sintomi spesso somigliavano a comuni problemi sinusali, portando molti individui a posticipare la valutazione medica. Questo ritardo causava presentazioni in stadi più avanzati, riducendo i tassi di successo del trattamento. La limitata consapevolezza tra i medici di base rallentava anche il rinvio agli specialisti. Questo schema aumentava la necessità di piani di trattamento complessi e aggiungeva oneri finanziari sui pazienti. Affrontare questa sfida richiedeva programmi di sensibilizzazione più forti e pratiche di screening migliorate.

Analisi Regionale

Nord America

Il Nord America deteneva circa il 41% della quota del mercato del cancro dei seni paranasali nel 2024, supportato da una forte infrastruttura diagnostica e un ampio accesso a specialisti in oncologia. Gli ospedali utilizzavano strumenti di imaging avanzati e sistemi endoscopici, che miglioravano la rilevazione precoce e i risultati chirurgici. L’elevata consapevolezza tra i fornitori aumentava i rinvii ai centri oncologici per casi complessi di testa e collo. Programmi di ricerca in corso e politiche di rimborso favorevoli incoraggiavano anche l’adozione di trattamenti multidisciplinari. La regione continuava a crescere con investimenti in aggiornamenti radioterapici e test molecolari che espandevano la precisione del trattamento attraverso le principali reti sanitarie.

Europa

L’Europa rappresentava quasi il 29% della quota del mercato del cancro dei seni paranasali nel 2024, guidata da sistemi di cura del cancro consolidati e un’enfasi crescente sulla diagnostica di precisione. I paesi dell’Europa occidentale offrivano un forte accesso a strumenti di imaging, biopsia e centri oncologici specializzati, migliorando la valutazione dei pazienti e la pianificazione del trattamento. I programmi sanitari nazionali supportavano iniziative di diagnosi precoce per ridurre le presentazioni in stadi avanzati. La collaborazione nella ricerca tra ospedali accademici rafforzava le sperimentazioni cliniche per terapie combinate. La crescente consapevolezza della chirurgia minimamente invasiva e l’uso più ampio di approcci endoscopici supportavano anche l’espansione del mercato nella regione.

Asia Pacifico

L’Asia Pacifico catturava circa il 22% della quota del mercato del cancro dei seni paranasali nel 2024, con una crescita supportata dall’aumento dei casi di pazienti e dall’espansione della capacità ospedaliera. Molti paesi aumentavano gli investimenti in unità oncologiche e sistemi di imaging avanzati per gestire carichi di cancro più elevati. I centri urbani miglioravano l’accesso alla chirurgia endoscopica e alla tecnologia radioterapica, mentre le aree rurali continuavano a fronteggiare una portata diagnostica limitata. I programmi di formazione in crescita per chirurghi di testa e collo e l’adozione crescente di test di precisione aumentavano anche la domanda regionale. La crescita economica incoraggiava gli ospedali privati a introdurre piattaforme di trattamento moderne.

America Latina

L’America Latina deteneva circa il 5% della quota del mercato del cancro dei seni paranasali nel 2024, modellata da un accesso sanitario disomogeneo e un’attenzione crescente alla rilevazione precoce. I principali ospedali urbani offrivano servizi di TC, RM e biopsia, ma le regioni più piccole affrontavano ritardi nella diagnosi e nella disponibilità di specialisti. Gli investimenti nei programmi oncologici miglioravano la capacità di trattamento in paesi come il Brasile e il Messico. L’adozione della chirurgia endoscopica e degli aggiornamenti radioterapici aumentava gradualmente man mano che gli ospedali modernizzavano le attrezzature. Le campagne di sensibilizzazione pubblica supportavano una segnalazione dei sintomi più precoce, aiutando a ridurre le presentazioni in stadi avanzati nella regione.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno rappresentato quasi il 3% della quota del Mercato del Cancro dei Seni Paranasali nel 2024, con una crescita influenzata dall’espansione dei centri oncologici nei paesi del Golfo. Ospedali avanzati hanno investito in sistemi di navigazione chirurgica e piattaforme di radioterapia moderna per gestire tumori complessi. Molti paesi in Africa hanno affrontato una capacità diagnostica limitata, risultando in rilevamenti tardivi e maggiori necessità di trattamento. Partenariati internazionali e iniziative governative hanno migliorato la formazione per specialisti. L’adozione graduale di aggiornamenti di imaging e l’aumento dei riferimenti dei pazienti a centri terziari hanno sostenuto uno sviluppo del mercato costante ma lento.

Segmentazioni di Mercato:

Per Diagnosi

- Anamnesi e esame fisico

- Test di imaging

- Biopsia

- Altri

Per Stadio del Cancro

- Avanzato

- Localizzato

- Recidivo

Per Trattamento

- Chirurgia

- Radioterapia

- Chemioterapia

Per Utente Finale

- Ospedali & Cliniche

- Centro di Trattamento & Ricerca sul Cancro

- Laboratori di Ricerca

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del Mercato del Cancro dei Seni Paranasali è modellata da aziende leader come AstraZeneca plc (Regno Unito), Johnson & Johnson (Stati Uniti), Novartis AG (Svizzera), Pfizer Inc. (Stati Uniti), Sanofi S.A. (Francia), Merck & Co., Inc. (Stati Uniti), Eli Lilly and Company (Stati Uniti), Bristol Myers Squibb (Stati Uniti) e F. Hoffmann-La Roche AG (Svizzera). I produttori globali si sono concentrati sull’espansione dei portafogli oncologici attraverso immunoterapie avanzate, farmaci mirati e soluzioni di trattamento basate sulla precisione. Molte aziende hanno rafforzato le loro pipeline cliniche investendo in sperimentazioni relative a rari tumori della testa e del collo. Le aziende hanno adottato strategie come il miglioramento delle partnership diagnostiche molecolari, il miglioramento delle piattaforme di radioterapia e l’integrazione dei servizi di supporto lungo i percorsi di cura del cancro. L’aumento dell’enfasi sulla medicina personalizzata ha incoraggiato le aziende a perfezionare i modelli di trattamento guidati da biomarcatori. I leader di mercato hanno anche ampliato le collaborazioni con istituzioni di ricerca per accelerare lo sviluppo di nuove terapie e migliorare l’accesso a opzioni di trattamento efficaci nelle regioni sviluppate ed emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- In ottobre 2025, Johnson & Johnson, attraverso la sua azienda farmaceutica Janssen, ha presentato risultati positivi dallo studio OrigAMI-4 di Fase 1b/2 al Congresso ESMO.

- In ottobre 2024, Merck ha riportato risultati positivi dello studio di Fase 3 KEYNOTE-689 per pembrolizumab come trattamento perioperatorio per carcinoma a cellule squamose della testa e del collo localmente avanzato resecato dall’orofaringe, cavità orale, laringe o ipofaringe.

- Nel 2023, Bristol Myers Squibb (BMS) ha collaborato con Paradigm per creare un nuovo modello di sperimentazione clinica volto a migliorare l’accesso dei pazienti, accelerare il completamento delle sperimentazioni e ridurre il carico sui fornitori di assistenza sanitaria.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Diagnosi, Stadio del Cancro, Trattamento, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato crescerà con l’espansione dei programmi di rilevamento precoce nelle principali regioni.

- Gli ospedali aumenteranno l’adozione di strumenti di imaging avanzati per una valutazione precisa dei tumori.

- La chirurgia endoscopica minimamente invasiva avrà un uso più ampio nei centri specializzati.

- L’oncologia di precisione modellerà la pianificazione del trattamento attraverso un maggiore uso di test molecolari.

- I centri di cura integrata del cancro rafforzeranno la gestione multidisciplinare dei casi complessi.

- Gli investimenti nella ricerca aumenteranno per sviluppare opzioni migliorate di radioterapia e terapia mirata.

- Le campagne di sensibilizzazione aiuteranno a ridurre le diagnosi in fase avanzata e a migliorare i risultati del trattamento.

- I mercati emergenti aggiorneranno l’infrastruttura oncologica ed espanderanno l’accesso a specialisti qualificati.

- Gli strumenti digitali come la diagnostica assistita dall’IA supporteranno valutazioni più rapide e accurate.

- Le collaborazioni tra ospedali e istituzioni di ricerca guideranno l’innovazione nei percorsi di trattamento.