Panoramica del Mercato

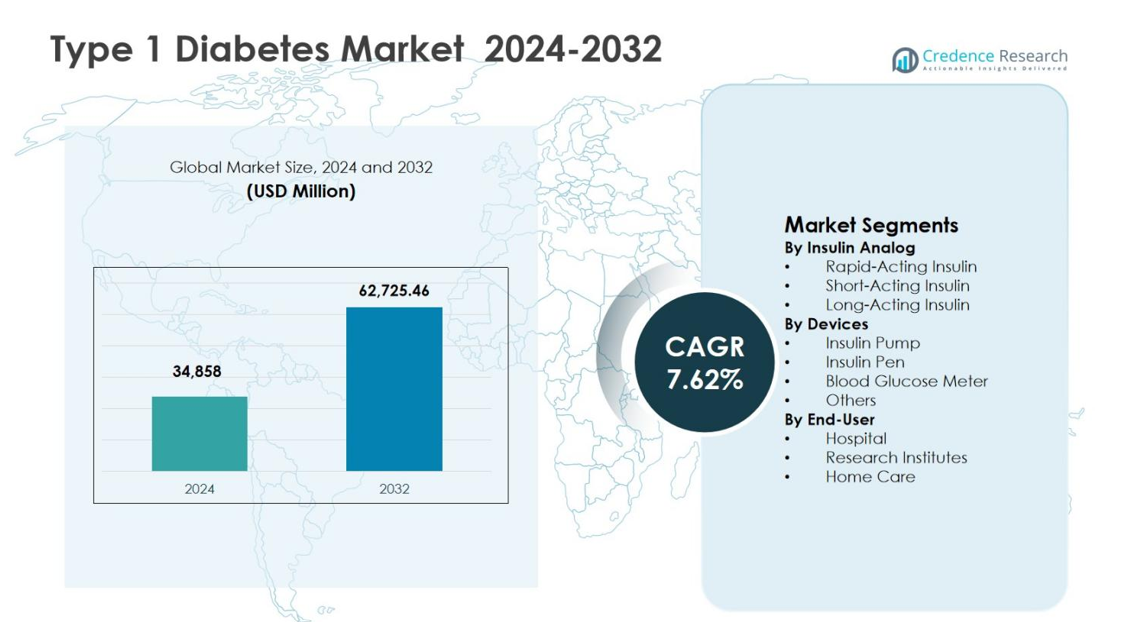

La dimensione del mercato del diabete di tipo 1 è stata valutata a 34.858 milioni di USD nel 2024 e si prevede che raggiungerà i 62.725,46 milioni di USD entro il 2032, espandendosi a un CAGR del 7,62% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Diabete di Tipo 1 nel 2024 |

34.858 milioni di USD |

| Mercato del Diabete di Tipo 1, CAGR |

7,62% |

| Dimensione del Mercato del Diabete di Tipo 1 nel 2032 |

62.725,46 milioni di USD |

Il mercato del diabete di tipo 1 è guidato dalla forte presenza di aziende leader nel settore farmaceutico e dei dispositivi medici come Sanofi S.A., Novo Nordisk A/S, Eli Lilly and Company, Abbott Laboratories, Medtronic plc, Dexcom, Inc. e Roche Holding AG, che si concentrano su analoghi dell’insulina avanzati, sistemi di somministrazione e tecnologie di monitoraggio del glucosio. Questi attori enfatizzano l’innovazione, l’espansione del portafoglio e l’integrazione digitale per migliorare il controllo glicemico e i risultati per i pazienti. A livello regionale, il Nord America ha guidato il mercato del diabete di tipo 1 con una quota del 38,4% nel 2024, supportato da un’alta prevalenza della malattia, infrastrutture sanitarie avanzate, solidi quadri di rimborso e adozione precoce di pompe per insulina e sistemi di monitoraggio continuo del glucosio, rafforzando il dominio della regione nel fatturato complessivo del mercato.

Approfondimenti di Mercato

- Il mercato del diabete di tipo 1 è stato valutato a 34.858 milioni di USD nel 2024 e si prevede che raggiungerà i 62.725,46 milioni di USD entro il 2032, crescendo a un CAGR del 7,62% durante il periodo di previsione, guidato dalla domanda sostenuta di terapie insuliniche e dispositivi di gestione del diabete.

- La crescita del mercato del diabete di tipo 1 è supportata dall’aumento della prevalenza globale, dai tassi di diagnosi precoce e dalla dipendenza continua dalla terapia insulinica a vita, aumentando la domanda di analoghi dell’insulina, dispositivi e soluzioni di monitoraggio.

- I principali trend nel mercato del diabete di tipo 1 includono una maggiore adozione di insulina a lunga durata d’azione, che ha detenuto una quota di segmento del 48,6% nel 2024, e l’uso crescente di penne per insulina con una quota del 42,9%, guidato da convenienza, precisione e preferenza per l’assistenza domiciliare.

- Il panorama del mercato è modellato da attori affermati che si concentrano sull’innovazione dell’insulina, sistemi di somministrazione automatizzati e tecnologie di monitoraggio del glucosio, mentre i costi elevati del trattamento e le sfide di aderenza alla terapia a lungo termine agiscono come principali restrizioni.

- A livello regionale, il Nord America ha guidato il mercato del diabete di tipo 1 con una quota del 38,4% nel 2024, seguito dall’Europa al 27,1% e dall’Asia Pacifico al 22,8%, riflettendo un forte accesso sanitario e un’adozione crescente di soluzioni avanzate per la cura del diabete.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Analogo dell’Insulina:

Il mercato del diabete di tipo 1 per analoghi dell’insulina è guidato da Insulina a Lunga Durata d’Azione, che ha rappresentato il 48,6% della quota di mercato nel 2024, grazie alla sua capacità di fornire una copertura basale stabile dell’insulina e ridurre il rischio di ipoglicemia. L’insulina ad azione rapida ha seguito con una forte adozione grazie alla sua efficacia nel controllo del glucosio postprandiale, in particolare tra i pazienti in terapia intensiva con insulina. La crescita in questo segmento è supportata dall’aumento della prevalenza globale del diabete di tipo 1, dalla crescente preferenza per regimi insulinici avanzati e dalle continue innovazioni di prodotto mirate a migliorare la stabilità glicemica e l’aderenza del paziente.

- Ad esempio, l’insulina lispro di Eli Lilly ha permesso di ridurre le escursioni postprandiali e di ottenere un HbA1c simile o migliorato con un rischio di ipoglicemia grave inferiore rispetto all’insulina regolare nei gruppi pediatrici con diabete di tipo 1.

Per Dispositivi:

Nel segmento dei dispositivi, le Penne per Insulina hanno dominato il mercato del diabete di tipo 1 con una quota del 42,9% nel 2024, supportate dalla facilità d’uso, precisione del dosaggio, portabilità e alta accettazione da parte dei pazienti in contesti di assistenza domiciliare. Le pompe per insulina stanno guadagnando terreno grazie al miglior controllo del glucosio e all’integrazione con i sistemi di monitoraggio continuo del glucosio, mentre i misuratori di glucosio nel sangue mantengono una domanda costante per il monitoraggio di routine. I principali fattori di crescita includono l’aumento dell’adozione di dispositivi di autogestione, la crescente consapevolezza delle tecnologie per la cura del diabete e le politiche di rimborso favorevoli nei sistemi sanitari sviluppati.

- Ad esempio, la pompa per insulina MiniMed 780G di Medtronic, approvata per pazienti con diabete di tipo 1 di età pari o superiore a 7 anni, regola automaticamente la somministrazione di insulina ogni 5 minuti in base ai dati del CGM, raggiungendo fino all’80% di Tempo nel Range in studi reali su adulti senza aumentare l’ipoglicemia.

Per Utente Finale:

Il segmento Assistenza Domiciliare è emerso come il principale utente finale, catturando il 54,3% della quota di mercato del diabete di tipo 1 nel 2024, grazie alla natura cronica della malattia e alla crescente preferenza per le terapie insuliniche auto-somministrate. Gli ospedali continuano a svolgere un ruolo critico nella diagnosi e nella gestione acuta, mentre gli istituti di ricerca contribuiscono a studi clinici e avanzamenti terapeutici. L’espansione dei programmi di gestione del diabete a domicilio, la crescente disponibilità di dispositivi facili da usare e le iniziative di ottimizzazione dei costi sanitari sono i principali fattori che supportano una crescita sostenuta in questo segmento.

Principali Fattori di Crescita

Aumento della Prevalenza Globale del Diabete di Tipo 1

L’aumento dell’incidenza del diabete di tipo 1 sia nelle popolazioni pediatriche che adulte rimane un fattore di crescita primario per il mercato del diabete di tipo 1. Migliorate capacità diagnostiche, programmi di screening in espansione e una maggiore consapevolezza della malattia hanno portato a tassi di identificazione più elevati in tutto il mondo. Cambiamenti nello stile di vita, predisposizione genetica e fattori ambientali continuano a contribuire all’insorgenza della malattia. Questo bacino di pazienti in espansione aumenta direttamente la domanda a lungo termine di analoghi dell’insulina, dispositivi di monitoraggio e soluzioni di supporto, sostenendo una costante espansione del mercato nei sistemi sanitari sviluppati ed emergenti.

- Ad esempio, il sistema di monitoraggio del glucosio basato su sensori FreeStyle Libre di Abbott ha dimostrato in ampi studi reali in Francia e Svezia che un uso più ampio nelle persone con diabete di tipo 1 è associato a significative riduzioni dell’HbA1c e a un minor numero di ospedalizzazioni, supportando l’adozione sostenuta del CGM nella cura di routine.

Progressi tecnologici nella somministrazione e nel monitoraggio dell’insulina

L’innovazione rapida nei sistemi di somministrazione dell’insulina e nelle tecnologie di monitoraggio del glucosio accelera significativamente la crescita del mercato. Pompe per insulina avanzate, penne per insulina intelligenti e sistemi integrati di monitoraggio continuo del glucosio consentono un dosaggio preciso, un miglior controllo glicemico e una riduzione dei rischi di complicazioni. Queste innovazioni migliorano la comodità del paziente e i risultati del trattamento, guidando tassi di adozione più elevati. L’integrazione digitale continua, comprese le piattaforme di gestione dell’insulina basate sui dati e le applicazioni per la salute mobile, rafforza ulteriormente il coinvolgimento del paziente e supporta la gestione personalizzata del diabete, aumentando la penetrazione complessiva del mercato.

- Ad esempio, il monitor continuo del glucosio G7 di Dexcom fornisce letture del glucosio interstiziale in tempo reale ogni 5 minuti a smartphone o ricevitori, con un sensore/trasmettitore impermeabile di 10 giorni.

Politiche sanitarie favorevoli e supporto al rimborso

Politiche sanitarie di supporto e quadri di rimborso in espansione giocano un ruolo critico nel guidare il mercato del diabete di tipo 1. I governi e gli assicuratori privati riconoscono sempre più i benefici a lungo termine in termini di costi di una gestione efficace del diabete, portando a una copertura più ampia per le terapie insuliniche e i dispositivi per il diabete. Un accesso migliorato ai trattamenti avanzati riduce le barriere finanziarie per i pazienti e incoraggia un’adozione precoce. Inoltre, le iniziative di salute pubblica che promuovono l’infrastruttura per la cura del diabete e l’accesso ai medicinali essenziali continuano a rafforzare la crescita del mercato a livello globale.

Tendenze chiave e opportunità

Spostamento verso cure domiciliari e autogestite

Un forte spostamento verso la gestione domiciliare del diabete rappresenta una tendenza importante nel mercato del diabete di tipo 1. I pazienti preferiscono sempre più terapie insuliniche autogestite supportate da dispositivi facili da usare e soluzioni di monitoraggio remoto. Questa tendenza migliora l’aderenza al trattamento, riduce le visite ospedaliere e abbassa i costi sanitari complessivi. La crescente disponibilità di penne per insulina compatte, pompe portatili e strumenti di monitoraggio digitale crea significative opportunità per i produttori di sviluppare soluzioni incentrate sul paziente, adatte alle esigenze di cura domiciliare a lungo termine.

- Ad esempio, la pompa senza tubi Omnipod 5 di Insulet fornisce insulina automatizzata tramite un pod indossabile controllato da smartphone, consentendo un uso discreto a casa quasi ovunque avvenga un’iniezione.

Progressi nelle terapie modificanti la malattia e nei trattamenti aggiuntivi

La ricerca continua sulle terapie modificanti la malattia e sui trattamenti aggiuntivi presenta significative opportunità di crescita. Le innovazioni che mirano alla modulazione immunitaria, alla conservazione delle cellule beta e al miglioramento della sensibilità all’insulina mirano a completare la terapia insulinica tradizionale. Questi progressi hanno il potenziale di migliorare i risultati a lungo termine e ridurre le complicazioni. L’aumento dell’attività clinica e degli investimenti in biologici di nuova generazione e terapie combinatorie posizionano il mercato per un’espansione a lungo termine guidata dall’innovazione oltre gli approcci di trattamento basati sull’insulina convenzionale.

- Ad esempio, il teplizumab di Provention Bio, un anticorpo monoclonale anti-CD3, ha ritardato l’insorgenza del diabete di tipo 1 clinico di una mediana di due anni in individui ad alto rischio nel trial TN-10. I partecipanti trattati hanno mostrato livelli di C-peptide preservati, indicando una funzione delle cellule beta sostenuta, rispetto al placebo.

Sfide Chiave

Alti Costi di Trattamento e Vincoli di Accessibilità

L’alto costo delle terapie insuliniche e dei dispositivi avanzati per il diabete rimane una sfida significativa per il mercato del diabete di tipo 1. Nonostante il supporto al rimborso in alcune regioni, molti pazienti affrontano difficoltà finanziarie a causa delle esigenze di trattamento a lungo termine. Le disparità di prezzo tra le regioni limitano l’accesso nei paesi a basso e medio reddito, rallentando l’adozione di terapie innovative. Le persistenti preoccupazioni sull’accessibilità economica continuano a creare barriere all’accesso equo all’assistenza sanitaria e a limitare il potenziale di crescita complessivo del mercato.

Rischio di Complicanze e Problemi di Adesione alla Terapia

Mantenere un’adesione costante alla terapia rimane una sfida importante nella gestione del diabete di tipo 1. Regimi insulinici complessi, paura dell’ipoglicemia e fattori legati allo stile di vita possono ostacolare una corretta gestione della malattia. Una scarsa adesione aumenta il rischio di complicanze a lungo termine, comprese condizioni cardiovascolari e renali, portando a un maggiore carico sanitario. Affrontare queste sfide richiede un’educazione continua dei pazienti, protocolli di trattamento semplificati e una migliore usabilità dei dispositivi per garantire un’efficacia del trattamento sostenuta.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato del diabete di tipo 1 con una quota di mercato del 38,4% nel 2024, supportata da un’elevata prevalenza della malattia, infrastrutture sanitarie avanzate e una forte adozione di terapie insuliniche e dispositivi innovativi. Gli Stati Uniti rappresentano il maggiore contributore grazie all’uso diffuso di insulina a lunga durata d’azione, pompe per insulina e sistemi di monitoraggio continuo del glucosio. Quadri di rimborso favorevoli, una forte presenza di aziende leader nel settore farmaceutico e dei dispositivi medici, e alti livelli di consapevolezza dei pazienti continuano a guidare l’adesione al trattamento. Investimenti continui in piattaforme digitali per la gestione del diabete rafforzano ulteriormente la posizione di leadership della regione.

Europa

L’Europa ha rappresentato una quota del 27,1% del mercato del diabete di tipo 1 nel 2024, guidata da sistemi sanitari pubblici ben consolidati e un forte supporto governativo per la gestione delle malattie croniche. Paesi come Germania, Regno Unito e Francia contribuiscono in modo significativo attraverso un ampio accesso agli analoghi dell’insulina e dispositivi di somministrazione avanzati. L’aumento dei casi di diabete pediatrico e la crescente adozione della somministrazione di insulina a domicilio continuano a sostenere la domanda. L’enfasi normativa sulla diagnosi precoce, i programmi strutturati di cura del diabete e l’aumento dell’attività di ricerca clinica migliorano ulteriormente la stabilità del mercato regionale e le prospettive di crescita a lungo termine.

Asia Pacifico

L’Asia Pacifico ha detenuto una quota di mercato del 22,8% nel 2024, riflettendo una crescita rapida alimentata da tassi di diagnosi in aumento, miglioramento dell’accesso sanitario e popolazioni urbane in espansione. Paesi come Cina, India e Giappone stanno assistendo a una crescente consapevolezza della gestione del diabete di tipo 1 e a un’adozione graduale di terapie insuliniche moderne. Le iniziative governative mirate a rafforzare l’infrastruttura di cura del diabete e ad espandere la copertura assicurativa supportano l’espansione del mercato. La crescente disponibilità di prodotti insulinici a prezzi accessibili e dispositivi di monitoraggio portatili sta accelerando la penetrazione sia nei contesti sanitari urbani che semi-urbani.

America Latina

L’America Latina ha catturato una quota del 6,9% del mercato del diabete di tipo 1 nel 2024, supportata da miglioramenti graduali nell’accesso all’assistenza sanitaria e da un crescente focus sulla gestione delle malattie croniche. Brasile e Messico rappresentano i principali contributori, guidati da una crescente consapevolezza dei pazienti e dall’espansione dei programmi sanitari pubblici. La domanda di penne per insulina e dispositivi di monitoraggio della glicemia continua a crescere con l’aumento dell’adozione dell’autocura. Tuttavia, la sensibilità ai costi e la copertura di rimborso disomogenea rimangono fattori chiave che influenzano l’accesso alla terapia e l’adozione del trattamento nella regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota di mercato del 4,8% nel 2024, guidata dal miglioramento delle capacità diagnostiche e dall’espansione degli investimenti sanitari nei paesi chiave. Arabia Saudita, Emirati Arabi Uniti e Sud Africa guidano la domanda regionale grazie alla crescente consapevolezza del diabete e alla modernizzazione delle infrastrutture sanitarie. L’aumento delle iniziative governative per migliorare l’accesso alle terapie essenziali per l’insulina e ai programmi di educazione sul diabete supporta la crescita del mercato. Nonostante i progressi, l’accesso limitato nelle aree rurali e i vincoli di accessibilità continuano a modellare le dinamiche del mercato regionale.

Segmentazioni di Mercato:

Per Analogo dell’Insulina

- Insulina ad Azione Rapida

- Insulina ad Azione Breve

- Insulina ad Azione Prolungata

Per Dispositivi

- Pompa per Insulina

- Penna per Insulina

- Misuratore di Glicemia

- Altri

Per Utente Finale

- Ospedale

- Istituti di Ricerca

- Assistenza Domiciliare

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato del diabete di tipo 1 è caratterizzato da una forte competizione tra aziende farmaceutiche e di dispositivi medici consolidate, con Sanofi S.A. e Novo Nordisk A/S che guidano attraverso ampi portafogli di analoghi dell’insulina e reti di distribuzione globali. Eli Lilly and Company continua a rafforzare la sua posizione con avanzamenti nelle terapie insuliniche ad azione rapida e prolungata, mentre Abbott Laboratories, Dexcom, Inc., e Roche Holding AG guidano l’innovazione nel monitoraggio della glicemia e nelle soluzioni integrate di gestione del diabete. Aziende focalizzate sui dispositivi come Medtronic plc, Insulet Corporation, e Tandem Diabetes Care migliorano le dinamiche di mercato attraverso pompe per insulina avanzate e sistemi di somministrazione automatizzati. Investimenti strategici nella ricerca, nell’integrazione della salute digitale e nell’espansione geografica consentono a queste aziende di rafforzare la presenza sul mercato e sostenere la crescita a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Sanofi S.A.

- AstraZeneca PLC

- Novartis AG

- Pfizer Inc.

- Macrogenics, Inc.

- DiaVacs, Inc.

- Biodel, Inc.

- Boehringer Ingelheim GmbH

- Mannkind Corporation

- Abbott Laboratories

Sviluppi Recenti

- Nel settembre 2025, Medtronic plc ha ricevuto un’estensione dell’approvazione dalla FDA per il suo sistema MiniMed 780G per integrarsi con i sensori di glucosio di Abbott, migliorando le capacità di somministrazione automatizzata di insulina.

- Nel settembre 2025, Sanofi ha ricevuto l’approvazione dall’Amministrazione Nazionale dei Prodotti Medici della Cina per Tzield (teplizumab), la prima terapia modificante la malattia per ritardare l’insorgenza del diabete di tipo 1 in stadio 3 nei pazienti adulti e pediatrici di otto anni e oltre con T1D in stadio 2.

- Nel luglio 2025, Sequel Med Tech ha lanciato il suo sistema di somministrazione automatizzata di insulina twiist, inizialmente compatibile con il CGM FreeStyle Libre 3 Plus di Abbott, offrendo una gestione personalizzata per i pazienti con diabete di tipo 1 di sei anni e oltre con funzionalità come la tecnologia iiSure per una somministrazione accurata

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Analoghi dell’Insulina, Dispositivi, Utilizzatore Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il Mercato del Diabete di Tipo 1 continuerà ad espandersi grazie all’aumento dei tassi di diagnosi globali tra le popolazioni pediatriche e adulte.

- I progressi negli analoghi dell’insulina a lunga durata d’azione e ultra-rapidi miglioreranno il controllo glicemico e l’aderenza dei pazienti.

- L’adozione di sistemi di somministrazione automatizzata di insulina integrati con il monitoraggio continuo del glucosio aumenterà costantemente.

- L’assistenza domiciliare e autogestita per il diabete guadagnerà ulteriore trazione, riducendo la dipendenza dal trattamento ospedaliero.

- Le piattaforme di salute digitale e gli strumenti di gestione dell’insulina basati sui dati miglioreranno gli approcci terapeutici personalizzati.

- La ricerca continua su terapie modificanti la malattia e terapie aggiuntive rimodellerà le strategie di trattamento a lungo termine.

- I mercati emergenti sperimenteranno un’adozione più rapida delle terapie insuliniche supportata da un miglioramento dell’accesso sanitario.

- Le collaborazioni strategiche tra produttori farmaceutici e di dispositivi accelereranno l’innovazione.

- Il supporto normativo e l’espansione della copertura dei rimborsi miglioreranno l’accesso ai trattamenti avanzati per il diabete.

- L’attenzione al design dei dispositivi centrato sul paziente e all’educazione rafforzerà i risultati del trattamento a lungo termine.