Panoramica del Mercato

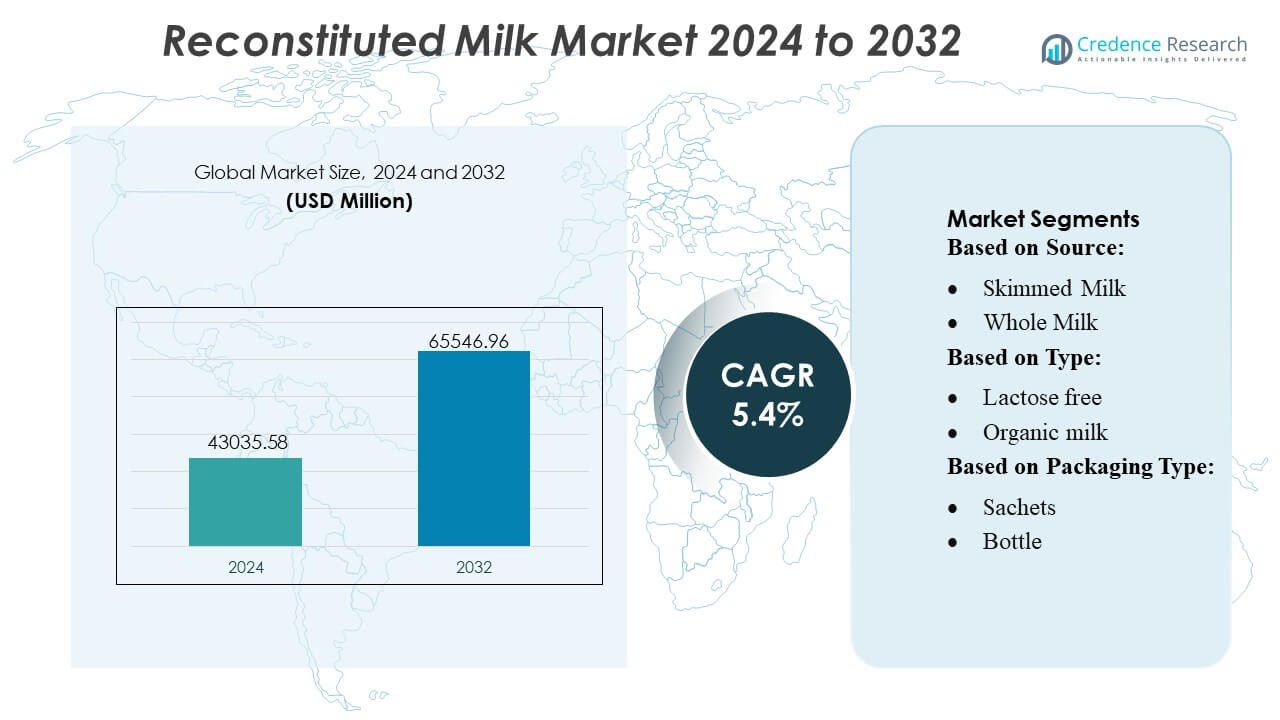

La dimensione del mercato del latte ricostituito è stata valutata a 43.035,58 milioni di USD nel 2024 e si prevede che raggiungerà 65.546,96 milioni di USD entro il 2032, con un CAGR del 5,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Latte Ricostituito 2024 |

43.035,58 milioni di USD |

| Mercato del Latte Ricostituito, CAGR |

5,4% |

| Dimensione del Mercato del Latte Ricostituito 2032 |

65.546,96 milioni di USD |

Il mercato del latte ricostituito è dominato da trasformatori lattiero-caseari affermati a livello globale che sfruttano la produzione su larga scala di latte in polvere, tecnologie avanzate di essiccazione a spruzzo e solide reti di distribuzione per supportare sia la domanda industriale che quella al dettaglio. Queste aziende rafforzano la competitività attraverso formulazioni fortificate, varianti senza lattosio e innovazioni nel packaging che migliorano la stabilità e la praticità del prodotto. Il mercato beneficia ulteriormente del loro focus strategico sull’ottimizzazione della catena di approvvigionamento e sull’espansione in regioni ad alta crescita. L’Asia-Pacifico guida il mercato globale con una quota esatta del 34%, trainata da una rapida urbanizzazione, una forte domanda nella lavorazione di prodotti da forno e bevande, e una diffusa dipendenza dai latticini in polvere in regioni con infrastrutture di catena del freddo limitate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del latte ricostituito ha raggiunto 43.035,58 milioni di USD nel 2024 e si prevede che raggiungerà 65.546,96 milioni di USD entro il 2032 con un CAGR del 4%, riflettendo una domanda costante in applicazioni al dettaglio, di ristorazione e industriali.

- L’adozione crescente nella lavorazione di prodotti da forno, confetteria e bevande guida la crescita del mercato, supportata da un’elevata domanda di input lattiero-caseari economici, stabili e personalizzabili.

- I trend enfatizzano formulazioni fortificate, senza lattosio e aromatizzate, insieme a innovazioni nel packaging che migliorano la solubilità, il controllo delle porzioni e la stabilità a scaffale.

- La competizione si intensifica man mano che i principali trasformatori espandono la capacità di essiccazione a spruzzo, ottimizzano le catene di approvvigionamento e rafforzano la coerenza del prodotto, mentre i piccoli operatori competono attraverso approvvigionamenti locali e offerte a costi ridotti.

- L’Asia-Pacifico detiene la quota regionale dominante del 34%, mentre il latte scremato guida i segmenti di prodotto con il maggiore contributo, supportato dall’ampio utilizzo nella produzione lattiero-casearia industriale e nei programmi istituzionali.

Analisi della Segmentazione del Mercato:

Per Fonte

Il latte scremato domina il mercato del latte ricostituito con una quota stimata del 54-56%, trainata dal suo contenuto di grassi inferiore, dalla stabilità a scaffale prolungata e dall’idoneità per applicazioni di ristorazione su larga scala, panificazione e alimenti trasformati. La sua efficienza dei costi e la compatibilità con le formulazioni di latte in polvere supportano una forte adozione nelle regioni in via di sviluppo. Il latte intero mantiene una domanda costante nei segmenti premium di bevande e confetteria a base di latte, dove una consistenza più ricca e una maggiore densità nutrizionale rimangono fattori chiave di acquisto. La crescita nell’uso del latte intero è ulteriormente supportata dall’espansione delle catene di caffè e dall’aumento del consumo di bevande lattiero-casearie a valore aggiunto.

- Ad esempio, Actus Nutrition ha acquisito uno stabilimento di lavorazione delle proteine del siero di latte di 99.000 piedi quadrati a Sparta, Wisconsin, e lo ha aggiunto alla loro rete di produzione composta da dodici impianti negli Stati Uniti.

Per Tipo

Il latte ricostituito senza lattosio guida il segmento con una quota di mercato approssimativa del 40–42%, supportato dalla crescente consapevolezza dell’intolleranza al lattosio, dal miglioramento dei processi basati su enzimi e da una maggiore penetrazione nella nutrizione infantile, nelle bevande pronte da bere e nei prodotti per la gestione dietetica. Il latte ricostituito biologico vede una crescente preferenza tra i consumatori attenti alla salute che cercano formulazioni con etichetta pulita e una qualità nutrizionale percepita più alta. Il latte ricostituito aromatizzato guadagna trazione nei segmenti giovanili e on-the-go, in particolare nelle varianti al cioccolato e al malto, mentre “altri tipi”, inclusi quelli fortificati e arricchiti di proteine, beneficiano della domanda di nutrizione funzionale.

- Ad esempio, l’impianto di lavorazione del siero di latte e formaggio di Glanbia plc nel Michigan recupera circa 800.000 galloni di acqua pulita al giorno, dimostrando un avanzato processo di ingredienti lattiero-caseari che supporta linee di produzione su larga scala a base di latte vaccino.

Per Tipo di Imballaggio

I cartoni dominano il segmento degli imballaggi con una quota del 48–50%, guidati dalle loro forti proprietà barriera, struttura leggera e idoneità per il riempimento asettico, che estende la durata del prodotto senza refrigerazione. I formati in cartone si allineano anche con gli obiettivi di sostenibilità grazie all’elevata riciclabilità e al ridotto uso di materiali. Le bottiglie mantengono rilevanza nelle categorie premium e monodose dove la convenienza e l’appeal visivo influenzano le decisioni di acquisto. I sacchetti crescono rapidamente nei mercati sensibili al prezzo, supportati da un basso prezzo unitario e facile trasporto, mentre i formati “altri” si rivolgono agli acquirenti istituzionali all’ingrosso che richiedono confezioni di dimensioni maggiori.

Principali Fattori di Crescita

Crescente Domanda di Alternative Lattiero-Casearie Economiche e Stabili

La domanda di latte ricostituito accelera poiché produttori, operatori del servizio alimentare e economie emergenti cercano soluzioni lattiero-casearie a basso costo, facilmente trasportabili e di lunga durata. I formati in polvere riducono la dipendenza dalla catena del freddo, consentendo una maggiore penetrazione nelle regioni con infrastrutture di refrigerazione limitate. La forte adozione in applicazioni di panificazione, confetteria e alimenti trasformati aumenta ulteriormente il consumo, supportata da una composizione standardizzata e qualità costante. I governi e gli acquirenti istituzionali preferiscono sempre più il latte ricostituito per i programmi di alimentazione scolastica e nutrizione d’emergenza, rafforzando una crescita stabile del volume a lungo termine.

- Ad esempio, AMCO Proteins elenca un prodotto “CMP‑9000 Milk Protein Isolate 90%” che offre un contenuto proteico del 90% progettato per formulazioni ad alto contenuto nutrizionale e garantisce un miglior assorbimento dei nutrienti e funzionalità nelle polveri fortificate.

Espansione delle Applicazioni Industriali e delle Formulazioni Funzionali

Il latte ricostituito beneficia dell’aumento dell’utilizzo nella lavorazione lattiero-casearia a valore aggiunto, inclusi yogurt, formaggio, bevande UHT e miscele nutrizionali. I produttori sfruttano il suo rapporto controllato tra grassi e solidi per ottenere prestazioni uniformi del prodotto e ottimizzare la coerenza dei lotti. L’innovazione crescente in varianti senza lattosio, fortificate e aromatizzate amplia la base di consumatori indirizzabili supportando le tendenze della nutrizione funzionale. I trasformatori alimentari integrano sempre più il latte ricostituito per stabilizzare le fluttuazioni dell’offerta di latte fresco, migliorando l’efficienza produttiva e riducendo i costi di produzione complessivi.

- Ad esempio, il Rapporto Annuale 2024 di Kerry conferma che l’azienda impiega un team di R&D composto da oltre 1.200 scienziati alimentari a livello globale. Il rapporto menziona anche che Kerry gestisce oltre 70 centri di tecnologia e innovazione in tutto il mondo.

Crescita dell’E-Commerce, della Ristorazione e del Consumo Orientato alla Convenienza

La rapida urbanizzazione e l’espansione delle piattaforme di generi alimentari online aumentano l’accesso a formati di latte in polvere che si conservano bene, si ricostituiscono rapidamente e offrono flessibilità di confezionamento. Le catene di ristorazione utilizzano latte ricostituito per standardizzare le ricette e ridurre gli sprechi, in particolare nelle categorie di bevande, prodotti da forno e dessert ad alto volume. La crescente domanda di prodotti convenienti e pronti da mescolare tra i consumatori lavoratori rafforza le prospettive di mercato. I marchi sfruttano la distribuzione digitale, i modelli di abbonamento e i canali diretti al consumatore, espandendo la portata del mercato e accelerando la penetrazione tra i giovani consumatori attenti alla salute.

Tendenze e Opportunità Chiave

Premiumizzazione Attraverso Varianti Biologiche, Senza Lattosio e Fortificate

Il crescente focus sulla salute, sugli ingredienti a etichetta pulita e sulla nutrizione specializzata alimenta la domanda di offerte di latte ricostituito premium. Le varianti biologiche e senza lattosio registrano un’adozione rapida poiché i consumatori danno priorità alla salute digestiva e alle formulazioni prive di sostanze chimiche. La fortificazione con vitamine, minerali e proteine crea opportunità di differenziazione nella nutrizione infantile, nelle bevande sportive e nei prodotti per la cura degli anziani. I produttori che investono in polveri di grasso di alta qualità, microincapsulazione avanzata e tecnologie di solubilità migliorata sono destinati a catturare la crescente domanda nei segmenti di consumo ad alto valore.

- Ad esempio, Arla utilizza processi di filtrazione avanzati per produrre flussi ad alto contenuto proteico dal latte. Questi metodi spesso coinvolgono la microfiltrazione per separare i componenti, con la pastorizzazione (tipicamente a circa 72°C per 15 secondi) condotta come passaggio separato.

Innovazione nel Confezionamento e Espansione del Formato Monodose

Il mercato vede forti opportunità in bustine, sacchetti e cartoni leggeri progettati per la portabilità, il controllo delle porzioni e la lunga durata. Il confezionamento monodose attrae i consumatori in movimento, le famiglie a basso reddito e gli acquirenti istituzionali che richiedono erogazione controllata e ridotto rischio di deterioramento. I marchi adottano film barriera all’umidità, sistemi richiudibili e confezioni tracciabili digitalmente per migliorare la freschezza, la convenienza e la trasparenza della catena di approvvigionamento. Queste innovazioni supportano la penetrazione del mercato nei canali di vendita al dettaglio di viaggio, e-commerce e distribuzione per soccorso in caso di disastri.

- Ad esempio, la documentazione R&D di Danone conferma che ADPI e altri documenti accademici/industriali fanno riferimento a standard stabiliti per gli ingredienti lattiero-caseari. Lo standard impone un contenuto proteico minimo di 34,0 grammi per 100 grammi di polvere (o 34,0% di proteine su base solidi non grassi) per i prodotti classificati come Latte Scremato in Polvere o Latte Magro Secco.

Ottimizzazione della Catena di Fornitura e degli Ingredienti Lattiero-Caseari Guidata dalla Sostenibilità

Le iniziative di sostenibilità creano opportunità per i produttori di orientarsi verso l’essiccazione a spruzzo a basso consumo energetico, la logistica a basse emissioni di carbonio e l’approvvigionamento responsabile di latte scremato e intero. I progressi nella lavorazione lattiero-casearia di precisione consentono un miglior recupero dei solidi, minori sprechi e ridotte impronte ambientali. I marchi che promuovono polveri di latte a emissioni zero, confezioni riciclabili e approvvigionamento sostenibile guadagnano un vantaggio competitivo poiché i consumatori e i regolatori valutano sempre più i prodotti lattiero-caseari attraverso una lente ambientale.

Sfide Chiave

Volatilità dei Prezzi del Latte Crudo e Interruzioni della Catena di Fornitura

I prezzi fluttuanti del latte alla stalla, la variabilità stagionale della produzione e l’aumento dei costi di alimentazione ed energia mettono sotto pressione i margini di produzione. Le interruzioni della fornitura causate da fluttuazioni climatiche, colli di bottiglia logistici e incertezze geopolitiche complicano ulteriormente la pianificazione degli approvvigionamenti. I produttori che dipendono fortemente dagli ingredienti lattiero-caseari importati affrontano un’ulteriore esposizione alla volatilità delle valute e alle barriere commerciali. Queste incertezze costringono i CDMO, i trasformatori e i marchi a adottare strategie di copertura, diversificare le fonti e investire in partnership a lungo termine con i fornitori per stabilizzare le operazioni.

Concorrenza da Latte Fresco e Alternative a Base Vegetale

Il latte ricostituito compete direttamente con i latticini freschi e le bevande a base vegetale in rapida espansione che attraggono i consumatori in cerca di opzioni naturali, minimamente lavorate o senza latticini. Il forte marketing dei marchi di bevande a base di avena, mandorla e soia sfida la percezione del valore dei latticini tradizionali, specialmente nei segmenti al dettaglio urbani e premium. L’appeal sensoriale del latte fresco e le liste di ingredienti più brevi influenzano ulteriormente la scelta dei consumatori. Per rimanere competitivi, i produttori devono enfatizzare la coerenza nutrizionale, l’accessibilità economica, i benefici fortificati e le applicazioni versatili migliorando al contempo il gusto e le prestazioni di solubilità.

Analisi Regionale

Nord America

Il Nord America guida il mercato del latte ricostituito con una quota del 32%, supportata da una forte adozione nei settori della panificazione, confetteria e lavorazione di latticini pronti da bere. Le catene di ristorazione e gli acquirenti istituzionali si affidano ai formati ricostituiti per standardizzare le ricette e ridurre la volatilità della fornitura. L’alta penetrazione di miscele senza lattosio e fortificate rafforza la domanda nei segmenti di consumatori attenti alla salute. Tecnologie avanzate di imballaggio e robuste alternative alla catena del freddo migliorano anche la stabilità del prodotto e l’efficienza della distribuzione. La regione beneficia di una forte integrazione dell’e-commerce, consentendo una migliore portata di mercato e una crescita costante sia nelle applicazioni al dettaglio che industriali.

Europa

L’Europa detiene una quota di mercato del 28%, guidata da un’infrastruttura di lavorazione dei latticini matura, standard di qualità rigorosi e un uso crescente del latte ricostituito in applicazioni di formaggio, yogurt e panificazione. La domanda è rafforzata dalla crescente preferenza per formulazioni biologiche e con etichetta pulita, in particolare nell’Europa occidentale. I produttori adottano metodi di produzione sostenibili e imballaggi riciclabili per allinearsi alle normative ambientali dell’UE, supportando la premiumizzazione della categoria. Programmi istituzionali e produttori alimentari utilizzano il latte ricostituito per stabilizzare la fornitura in mezzo alla disponibilità fluttuante di latte fresco. Una forte presenza al dettaglio e un crescente utilizzo nei mix di bevande in polvere contribuiscono ulteriormente a un’espansione costante del mercato.

Asia-Pacifico

L’Asia-Pacifico domina il mercato globale del latte ricostituito con una quota del 34%, guidata dall’alto consumo nelle economie emergenti, dall’espansione delle demografie a reddito medio e dalla rapida urbanizzazione. I formati in polvere rimangono essenziali a causa dell’infrastruttura di refrigerazione limitata nelle aree rurali e della forte domanda dai segmenti di panificazione, confetteria e nutrizione infantile. I governi incorporano sempre più il latte ricostituito nei programmi di nutrizione scolastica e salute pubblica, aumentando il volume. La crescita dell’e-commerce accelera l’accessibilità del prodotto, mentre la crescente preferenza per le varianti fortificate e aromatizzate rafforza l’adozione della categoria premium. L’espansione della capacità di lavorazione dei latticini e la modernizzazione della catena di approvvigionamento supportano il momentum di crescita regionale a lungo termine.

America Latina

L’America Latina rappresenta circa il 4% del mercato del latte ricostituito, sostenuta dalla crescente domanda nel settore della ristorazione, della panificazione e del consumo domestico di latticini a prezzi accessibili. La variabilità economica e l’infrastruttura della catena del freddo irregolare rendono il latte in polvere e ricostituito attraente, specialmente nei segmenti a basso e medio reddito. L’adozione aumenta in Brasile, Messico e Colombia, dove i produttori espandono le reti di distribuzione e introducono offerte arricchite e aromatizzate. Anche i programmi nutrizionali guidati dal governo incorporano formati ricostituiti per l’efficienza dei costi. Tuttavia, la concorrenza del latte fresco nei centri urbani modera la crescita complessiva, richiedendo ai marchi di enfatizzare l’accessibilità, la convenienza e la lunga durata.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 2%, guidata principalmente dalla dipendenza dal latte in polvere importato a causa della limitata produzione lattiero-casearia locale e delle difficili condizioni climatiche. Il latte ricostituito è ampiamente utilizzato nel consumo domestico, nella ristorazione istituzionale e nelle applicazioni alimentari trasformate. La crescente urbanizzazione e la crescita demografica alimentano la domanda, in particolare nei paesi del Golfo e nell’Africa orientale. I marchi espandono la presenza sul mercato attraverso bustine a basso costo, formulazioni arricchite e partnership di distribuzione con rivenditori locali. Sebbene l’accessibilità e la stabilità a scaffale supportino il consumo, la dipendenza dalla catena di approvvigionamento e le fluttuazioni valutarie continuano a influenzare le prestazioni del mercato a lungo termine.

Segmentazioni di Mercato:

Per Fonte:

- Latte scremato

- Latte intero

Per Tipo:

- Senza lattosio

- Latte biologico

Per Tipo di Imballaggio:

Per Geografia

- Nord America

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente

- Africa

Panorama Competitivo

Il mercato del latte ricostituito è modellato da trasformatori lattiero-caseari globalmente affermati e specialisti regionali, con attori chiave come Meiji Holdings, Pine Hill Dairy, Arla Foods, Fonterra, Schreiber Foods, Saputo, Mengniu Dairy, Lactalis, Nestlé e Dairy Farmers of America. Il mercato del latte ricostituito riflette una combinazione di grandi trasformatori lattiero-caseari multinazionali e produttori regionali agili che si concentrano su efficienza, coerenza del prodotto e ampia versatilità applicativa. Le aziende rafforzano le loro posizioni espandendo la capacità di produzione di latte in polvere, migliorando la tecnologia di essiccazione a spruzzo e ottimizzando i rapporti grassi-solidi per soddisfare diverse esigenze industriali e al dettaglio. La crescente domanda di formulazioni arricchite, senza lattosio e aromatizzate incoraggia un investimento più profondo nell’innovazione del prodotto e nella ricerca focalizzata sulla nutrizione. I partecipanti al mercato migliorano anche la competitività attraverso imballaggi avanzati, processi efficienti dal punto di vista energetico e reti di distribuzione integrate. Partnership strategiche, catene di approvvigionamento digitalizzate e strategie di espansione regionale supportano ulteriormente la crescita sostenuta del mercato globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A maggio 2025, Nova Dairy ha lanciato un nuovo latte in polvere scremato specificamente rivolto ai consumatori attenti alla salute che necessitano di un’opzione di latte a basso contenuto di grassi e conveniente, offrendo nutrienti essenziali come proteine e calcio senza il grasso, rendendolo versatile per bevande, cottura al forno e cucina, e fornendo una lunga durata e facile conservazione per famiglie e individui focalizzati sulla salute.

- A febbraio 2025, Dairy Farmers of America (DFA) ha lanciato Milk50, un vero latte con solo 50 calorie, il 75% in meno di zucchero rispetto al latte scremato e 9g di proteine per porzione, utilizzando l’ultra-filtrazione per rimuovere lo zucchero mantenendo i nutrienti, disponibile nei gusti originale, vaniglia e cioccolato per competere con le opzioni a base vegetale.

- A ottobre 2024, Britannia Industries e il Gruppo Bel hanno inaugurato un nuovo impianto di produzione di formaggio a Ranjangaon, Maharashtra, aumentando significativamente la produzione locale del formaggio “Britannia The Laughing Cow” della loro joint venture, con un investimento per soddisfare la crescente domanda in India e supportare gli allevatori di latte locali.

- A maggio 2024, Lactalis Canada ha lanciato Enjoy!, un nuovo marchio di latte a base vegetale, dopo la conversione di un impianto di Sudbury in un centro di produzione vegano, espandendo il loro portafoglio canadese con bevande ad alto contenuto proteico, senza latticini a base di avena, mandorla e nocciola, completando i loro marchi di latticini tradizionali come Astro, Black Diamond e Cracker Barrel.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Fonte, Tipo, Tipo di Imballaggio e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà costantemente man mano che aumenta la domanda di soluzioni lattiero-casearie economiche e a lunga conservazione nelle economie emergenti.

- I settori della ristorazione e della panificazione aumenteranno la dipendenza dal latte ricostituito per garantire coerenza ed efficienza dei costi.

- Le formulazioni fortificate, senza lattosio e funzionali otterranno una penetrazione più forte nei segmenti di nutrizione premium.

- Le innovazioni nel packaging, come le bustine monodose e le confezioni con barriera all’umidità, miglioreranno la comodità per il consumatore e la durata del prodotto.

- I canali di e-commerce accelereranno la distribuzione e amplieranno l’accesso al mercato nelle regioni urbane e semi-urbane.

- Le iniziative di sostenibilità guideranno gli investimenti in tecnologie di essiccazione a risparmio energetico e imballaggi ecologici.

- I programmi nutrizionali governativi continueranno a sostenere l’adozione su larga scala, in particolare nei paesi in via di sviluppo.

- I produttori diversificheranno le strategie di approvvigionamento per mitigare la volatilità nella fornitura e nei prezzi del latte crudo.

- I marchi aumenteranno l’attenzione sull’ottimizzazione del gusto e sul miglioramento della solubilità per rafforzare l’accettazione da parte dei consumatori.

- Gli operatori regionali espanderanno la capacità e le partnership per competere più efficacemente con i trasformatori lattiero-caseari multinazionali.