Panoramica del Mercato

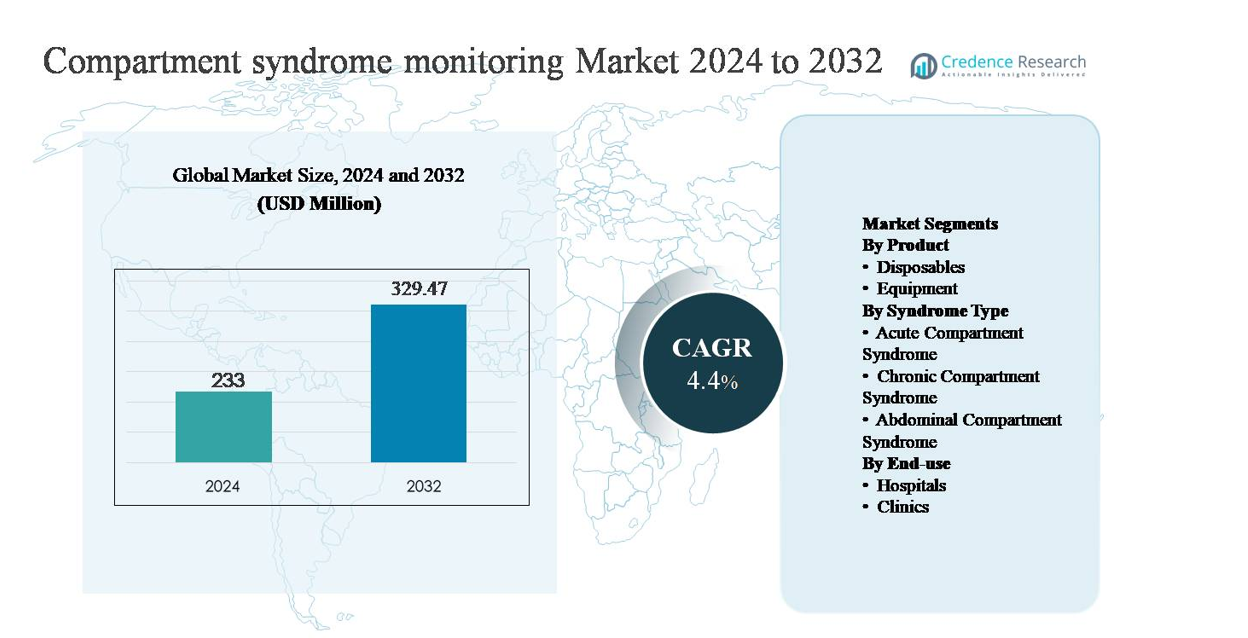

Il mercato del monitoraggio della sindrome compartimentale è stato valutato a 233 milioni di USD nel 2024 e si prevede che raggiungerà i 329,47 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 4,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Monitoraggio della Sindrome Compartimentale 2024 |

233 milioni di USD |

| Mercato del Monitoraggio della Sindrome Compartimentale, CAGR |

4,4% |

| Dimensione del Mercato del Monitoraggio della Sindrome Compartimentale 2032 |

329,47 milioni di USD |

Il mercato del monitoraggio della sindrome compartimentale è guidato da un mix di produttori di dispositivi medici affermati e innovatori specializzati in diagnostica, tra cui Becton, Dickinson and Company, Medline Industries, Millar, Inc., Spiegelberg GmbH & Co. KG, MY01, Inc., ConvaTec Group, Potrero Medical, Critical Care Diagnostics (C2Dx), Inc., e Biometrix Ltd. (3i Group). Queste aziende competono attraverso tecnologie di monitoraggio della pressione clinicamente validate, accessori monouso e design di sistemi orientati al flusso di lavoro, progettati per ambienti di trauma e ortopedia. Il Nord America è la regione leader, detenendo una quota di mercato stimata del 39%, guidata da un’alta incidenza di traumi, infrastrutture ospedaliere avanzate e una forte adozione di strumenti diagnostici oggettivi. L’Europa segue con protocolli clinici strutturati, mentre l’Asia Pacifico mostra una crescita accelerata supportata dall’espansione della capacità di cura dei traumi.

Approfondimenti di Mercato

- Il mercato del monitoraggio della sindrome compartimentale è stato valutato a 233 milioni di USD nel 2024 e si prevede che raggiungerà i 329,47 milioni di USD entro il 2032, crescendo a un CAGR del 4,4% durante il periodo di previsione.

- La crescita del mercato è principalmente guidata dall’aumento dell’incidenza di traumi, fratture e interventi chirurgici ortopedici complessi, che aumentano il rischio di sindrome compartimentale acuta e rafforzano la necessità di un monitoraggio oggettivo della pressione intracompartmentale, in particolare in ambienti di emergenza e post-operatori.

- I principali trend di mercato includono un passaggio verso la diagnosi basata su dispositivi rispetto alla valutazione clinica soggettiva, un aumento dell’adozione di attrezzature di monitoraggio riutilizzabili (che detengono una quota di segmento di circa il 63%) e una crescente integrazione del monitoraggio nei protocolli standardizzati di trauma e ortopedia.

- Le dinamiche competitive sono modellate da produttori di dispositivi affermati e innovatori specializzati che si concentrano sulla precisione della misurazione, l’efficienza del flusso di lavoro e il reddito ricorrente guidato dai monouso, mentre la sensibilità ai costi e l’adozione clinica disomogenea rimangono restrizioni notevoli.

- A livello regionale, il Nord America è leader con una quota di mercato di circa il 39%, seguito dall’Europa con circa il 28% e dall’Asia Pacifico con circa il 21%, con gli ospedali che rappresentano quasi il 70% della domanda finale a causa di volumi più elevati di casi di trauma e infrastrutture di cura avanzate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto:

Il segmento di prodotto nel monitoraggio della sindrome compartimentale è diviso in materiali di consumo e attrezzature, con le attrezzature che dominano il mercato, rappresentando una quota stimata del 62-65%. Questa dominanza è guidata dall’adozione diffusa di dispositivi di monitoraggio della pressione intracompartmentale (ICP) nei centri traumatologici e nei reparti ortopedici, dove misurazioni accurate e ripetibili sono fondamentali. Gli investimenti in sistemi di monitoraggio riutilizzabili sono giustificati dalla loro lunga durata, integrazione digitale e affidabilità clinica. I materiali di consumo, inclusi cateteri e sensori monouso, crescono costantemente a causa dei protocolli di controllo delle infezioni e dell’aumento dei volumi procedurali, ma rimangono secondari rispetto alla generazione di entrate guidata dalle attrezzature.

- Ad esempio, i cateteri di pressione monouso Mikro-Cath di Millar sono prodotti con diametri della punta piccoli come 3,5 Fr (1,2 mm) e sono progettati per l’uso su un singolo paziente, mantenendo la compatibilità con i sistemi di acquisizione della pressione riutilizzabili, garantendo la sicurezza clinica senza sostituire le attrezzature di monitoraggio principali.

Per Tipo di Sindrome:

Per tipo di sindrome, la sindrome compartimentale acuta rappresenta il sottosegmento dominante, contribuendo approssimativamente al 55-58% della domanda complessiva. Questa leadership è guidata dalla natura di emergenza della condizione, dall’alta associazione con fratture, lesioni da schiacciamento e complicazioni postoperatorie, e dalla necessità clinica di una rapida valutazione della pressione per prevenire danni tissutali irreversibili. Gli ospedali danno priorità al monitoraggio nei casi acuti per guidare decisioni tempestive di fasciotomia. La sindrome compartimentale cronica detiene una quota minore, principalmente legata alla medicina sportiva, mentre la sindrome compartimentale addominale rimane di nicchia, supportata da un’adozione selettiva in ambienti di terapia intensiva e monitoraggio critico.

- Ad esempio, il sistema portatile di monitoraggio della pressione intracompartmentale di Stryker è regolarmente impiegato in contesti di trauma acuto ed è progettato per fornire letture digitali della pressione in pochi secondi, con un intervallo misurabile che si estende fino a 199 mmHg e acquisizione dati con un solo pulsante progettata per l’uso al letto del paziente o intraoperatorio.

Per Uso Finale:

Il segmento di uso finale è guidato dagli ospedali, che rappresentano quasi il 70% del mercato, riflettendo il loro ruolo come centri di trattamento primari per traumi, chirurgia ortopedica e terapia intensiva. Gli ospedali beneficiano di un maggiore afflusso di pazienti, accesso a specialisti qualificati e disponibilità di attrezzature di monitoraggio avanzate, rendendoli i principali adottanti dei sistemi di monitoraggio della pressione compartimentale. Le cliniche rappresentano un segmento più piccolo ma in crescita, supportato da pratiche ortopediche ambulatoriali e centri per lesioni sportive che gestiscono casi cronici. Tuttavia, l’infrastruttura di emergenza limitata limita l’adozione a livello di clinica rispetto agli ambienti ospedalieri.

Principali Fattori di Crescita

Aumento dell’Incidenza di Traumi e Lesioni Ortopediche

La crescente prevalenza di casi di trauma e lesioni ortopediche complesse è un fattore primario per l’adozione del monitoraggio della sindrome compartimentale. Gli incidenti stradali, le lesioni industriali, i traumi legati allo sport e le fratture ad alta energia aumentano significativamente il rischio di sindrome compartimentale acuta, dove una diagnosi ritardata può portare a danni neuromuscolari permanenti o perdita dell’arto. I clinici si affidano sempre più al monitoraggio oggettivo della pressione intracompartmentale per supportare la diagnosi precoce, in particolare nei pazienti incoscienti, pediatrici o politraumatizzati dove la valutazione clinica da sola è insufficiente. L’espansione dei centri traumatologici, la crescita delle procedure chirurgiche d’emergenza e la crescente consapevolezza dei rischi medico-legali associati a diagnosi mancate rafforzano ulteriormente la domanda. Man mano che le procedure ortopediche diventano più complesse e i volumi di traumi aumentano a livello globale, i sistemi di monitoraggio sono sempre più visti come strumenti clinici essenziali piuttosto che opzionali.

- “Ad esempio, Spiegelberg GmbH & Co. KG fornisce sistemi di monitoraggio della pressione continua progettati per l’uso in terapia intensiva, incorporando tecnologia di sensori a cuscinetto d’aria con azzeramento automatico e output di dati per valori di pressione media adatti al monitoraggio prolungato durante la gestione critica dei traumi.

Enfasi Clinica sulla Diagnosi Precoce e Ottimizzazione dei Risultati

I sistemi sanitari stanno ponendo maggiore enfasi sull’intervento precoce e sulla cura basata sui risultati, supportando direttamente l’adozione del monitoraggio della sindrome compartimentale. La misurazione precoce della pressione consente decisioni chirurgiche tempestive, riducendo i tassi di necrosi muscolare irreversibile, danni ai nervi e riabilitazione prolungata. Questo è in linea con gli obiettivi ospedalieri di ridurre la durata del ricovero, diminuire i costi legati alle complicazioni e migliorare il recupero funzionale. I protocolli basati su evidenze raccomandano sempre più il monitoraggio oggettivo della pressione nei casi ad alto rischio, promuovendo l’uso standardizzato nei reparti ortopedici e di traumatologia. Inoltre, l’attenzione alla sicurezza del paziente, alle metriche di qualità e al monitoraggio dei risultati post-chirurgici incoraggia i medici ad adottare tecnologie di monitoraggio affidabili che supportano decisioni cliniche difendibili e percorsi di cura coerenti.

- Ad esempio, MY01, Inc. ha sviluppato un sistema di monitoraggio continuo della pressione compartimentale in grado di registrare dati di pressione a intervalli di un minuto per un massimo di 18 ore tramite una singola sonda percutanea, consentendo ai medici di monitorare le tendenze della pressione in evoluzione piuttosto che fare affidamento su misurazioni isolate durante la finestra post-infortunio iniziale.

Espansione delle Infrastrutture Chirurgiche e di Terapia Intensiva

Gli investimenti continui nelle infrastrutture ospedaliere, in particolare nella cura dei traumi, nell’ortopedia e nelle unità di terapia intensiva, stanno accelerando la crescita del mercato. Le economie emergenti stanno espandendo ospedali terziari e reti di traumi, mentre i mercati sviluppati continuano ad aggiornare le capacità chirurgiche e le tecnologie di monitoraggio. I dispositivi di monitoraggio della sindrome compartimentale sono sempre più integrati nei flussi di lavoro perioperatori e di terapia intensiva, specialmente nelle strutture che gestiscono alti volumi chirurgici. La disponibilità di chirurghi ortopedici, anestesisti e specialisti in terapia intensiva supporta un’adozione clinica più ampia. Man mano che i sistemi sanitari aumentano la capacità e danno priorità agli strumenti diagnostici avanzati, i sistemi di monitoraggio beneficiano dell’inclusione nei programmi standard di approvvigionamento di attrezzature e prontezza ai traumi.

Tendenze Chiave & Opportunità

Passaggio Verso una Diagnosi Oggettiva Basata su Dispositivi

Una tendenza chiave che sta plasmando il mercato è il passaggio dalla valutazione clinica soggettiva alla misurazione oggettiva della pressione compartimentale basata su dispositivi. Affidarsi esclusivamente al dolore, al gonfiore o ai segni neurologici è sempre più considerato insufficiente, in particolare nei pazienti sedati o non comunicativi. Questo crea opportunità per dispositivi di monitoraggio che offrono letture precise, riproducibili e soglie cliniche chiare. I produttori si concentrano sul miglioramento della facilità d’uso, della portabilità e della compatibilità con i flussi di lavoro per incoraggiare l’adozione routinaria. Man mano che le linee guida cliniche riconoscono sempre più la misurazione oggettiva come una pratica migliore nei casi ad alto rischio, le opportunità di adozione si espandono nei centri traumatologici e nelle unità ortopediche.

- Ad esempio, ConvaTec Group supporta flussi di trattamento obiettivi e basati su protocolli seguendo la sindrome compartimentale confermata attraverso il suo portafoglio avanzato di cure per le ferite utilizzato dopo la fasciotomia.

Avanzamenti Tecnologici e Integrazione del Flusso di Lavoro

L’innovazione tecnologica presenta significative opportunità, in particolare nei sensori di pressione digitali e nell’integrazione dei sistemi. I dispositivi moderni supportano sempre più misurazioni più rapide, una maggiore precisione e la compatibilità con le cartelle cliniche elettroniche. Esistono opportunità per sistemi che riducono il tempo della procedura, minimizzano la variabilità dell’operatore e supportano il monitoraggio continuo o ripetuto. L’integrazione con i flussi di lavoro perioperatori e di terapia intensiva migliora l’efficienza clinica e rafforza la proposta di valore per gli ospedali. Poiché i medici cercano strumenti che migliorino la fiducia nelle decisioni senza aggiungere complessità, i produttori che offrono sistemi intuitivi e affidabili sono ben posizionati per guadagnare quote di mercato.

- Ad esempio, Potrero Medical ha sviluppato il sistema di monitoraggio Accuryn®, una piattaforma digitale autorizzata per l’uso in terapia intensiva che misura automaticamente la produzione di urina con una risoluzione di 1 mL e cattura i dati a intervalli di 15 minuti, dimostrando come il monitoraggio automatizzato basato su sensori possa sostituire le misurazioni manuali e integrarsi direttamente nei flussi di lavoro delle cartelle cliniche elettroniche negli ambienti di terapia intensiva.

Sfide Chiave

Consapevolezza Limitata e Adozione Clinica Incoerente

Nonostante i rischi clinici, la consapevolezza e l’uso routinario del monitoraggio della sindrome compartimentale rimangono incoerenti nei contesti sanitari. Molti medici continuano a fare affidamento solo sul giudizio clinico, in particolare negli ospedali o nelle cliniche più piccoli, limitando la penetrazione del mercato. La variabilità nella formazione, la mancanza di protocolli standardizzati e le diverse interpretazioni delle soglie di pressione contribuiscono a un’adozione disomogenea. In alcune regioni, il monitoraggio compartimentale è visto come un passaggio diagnostico secondario piuttosto che uno strumento proattivo. Superare questa sfida richiede educazione, standardizzazione dei protocolli e un allineamento più forte con le linee guida cliniche per rafforzare il valore del monitoraggio obiettivo.

Sensibilità ai Costi e Vincoli di Approvvigionamento

Le considerazioni sui costi presentano un’altra sfida, in particolare nei sistemi sanitari con risorse limitate. Sebbene l’attrezzatura di monitoraggio fornisca un chiaro valore clinico, i costi di capitale iniziali e le spese ricorrenti per i materiali di consumo possono limitare l’adozione, specialmente nelle strutture più piccole. I vincoli di bilancio spesso danno priorità alle attrezzature di supporto vitale o di imaging rispetto ai sistemi di monitoraggio di nicchia. Inoltre, le strutture di rimborso potrebbero non coprire esplicitamente la misurazione della pressione compartimentale, riducendo gli incentivi finanziari per l’uso routinario. I produttori devono affrontare questa sfida attraverso design di prodotti convenienti, una chiara dimostrazione del valore economico e l’allineamento con le priorità di approvvigionamento ospedaliero per supportare un’adozione più ampia.

Analisi Regionale

Nord America

Il Nord America domina il mercato del monitoraggio della sindrome compartimentale con una quota di mercato stimata tra il 38% e il 40%, guidato da un’alta incidenza di casi di trauma, un’infrastruttura avanzata di cure ortopediche e una forte adozione di strumenti diagnostici basati su evidenze. Gli Stati Uniti rappresentano la maggior parte della domanda regionale grazie a centri di trauma ben consolidati, alti volumi chirurgici e alla disponibilità diffusa di attrezzature per il monitoraggio della pressione intracompartmentale. La consapevolezza clinica dei rischi medico-legali associati a diagnosi ritardate supporta ulteriormente il monitoraggio routinario. Strutture di rimborso favorevoli, continui aggiornamenti tecnologici e la presenza di produttori leader di dispositivi medici rafforzano la posizione di leadership del Nord America.

Europa

L’Europa rappresenta circa il 27-29% del mercato globale, supportata da solidi sistemi sanitari pubblici e protocolli standardizzati di cura ortopedica e traumatologica. Paesi come la Germania, il Regno Unito e la Francia guidano l’adozione grazie a un alto volume di interventi chirurgici e all’enfasi sulla diagnosi precoce per ridurre la disabilità a lungo termine. Le linee guida cliniche regionali incoraggiano sempre più la misurazione oggettiva della pressione compartimentale nei casi ad alto rischio. Gli investimenti nella modernizzazione degli ospedali e nelle reti traumatologiche supportano una domanda costante. Sebbene le politiche di contenimento dei costi influenzino le decisioni di approvvigionamento, la formazione continua dei clinici e la cura guidata dai protocolli sostengono il significativo contributo di mercato dell’Europa.

Asia Pacifico

L’Asia Pacifico rappresenta una quota di mercato stimata tra il 20-22% ed è il mercato regionale in più rapida crescita. L’aumento degli incidenti stradali, l’espansione dei volumi di chirurgia ortopedica e lo sviluppo rapido degli ospedali di terzo livello guidano la domanda. Paesi come Cina, India e Giappone stanno investendo pesantemente nelle infrastrutture di cura traumatologica e nella capacità chirurgica. La crescente consapevolezza delle complicazioni della sindrome compartimentale e l’adozione graduale di tecnologie diagnostiche avanzate supportano l’espansione del mercato. Sebbene la sensibilità ai costi rimanga un vincolo in alcuni mercati, l’aumento della spesa sanitaria e il miglioramento dell’accesso alle cure specialistiche stanno rafforzando i tassi di adozione regionale.

America Latina

L’America Latina detiene circa il 6-7% del mercato globale, con una crescita guidata dal miglioramento delle infrastrutture di cura traumatologica e dall’espansione dei servizi ortopedici in paesi come Brasile e Messico. L’urbanizzazione e l’aumento dei tassi di incidenti aumentano la domanda di diagnosi tempestive della sindrome compartimentale acuta. L’adozione rimane concentrata nei grandi ospedali pubblici e privati, dove l’accesso a specialisti formati e attrezzature di monitoraggio è maggiore. Tuttavia, le limitazioni di bilancio e l’accesso sanitario disomogeneo nella regione moderano la crescita. Gli investimenti in corso nella modernizzazione degli ospedali e nei programmi di prontezza traumatologica supportano un’espansione graduale del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4-5% della quota di mercato, riflettendo un’adozione in fase iniziale in gran parte della regione. La domanda è più forte nei paesi del Consiglio di Cooperazione del Golfo, supportata da ospedali avanzati, centri traumatologici e investimenti sanitari guidati dal governo. Al contrario, l’adozione in alcune parti dell’Africa rimane limitata a causa delle lacune infrastrutturali e dei vincoli di costo. L’aumento dell’attenzione alla cura traumatologica, alla medicina militare e alla capacità di cura critica in alcuni mercati sta migliorando la consapevolezza del monitoraggio della sindrome compartimentale. L’espansione graduale delle strutture di cura terziaria supporta il potenziale di crescita a lungo termine.

Segmentazioni di Mercato:

Per Prodotto

Per Tipo di Sindrome

- Sindrome Compartimentale Acuta

- Sindrome Compartimentale Cronica

- Sindrome Compartimentale Addominale

Per Utilizzo Finale

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato del monitoraggio della sindrome compartimentale è moderatamente consolidato, caratterizzato dalla presenza di produttori di dispositivi medici affermati e fornitori specializzati di soluzioni diagnostiche. Le aziende leader competono principalmente sulla affidabilità del prodotto, l’accuratezza delle misurazioni e la facilità d’uso clinico, poiché questi fattori influenzano direttamente la fiducia diagnostica in contesti di trauma e ortopedia. Il continuo perfezionamento dei prodotti, inclusi sensori di pressione migliorati, design di cateteri semplificati e maggiore compatibilità con i flussi di lavoro ospedalieri, rimane una strategia competitiva fondamentale. I partecipanti al mercato si concentrano sul rafforzamento delle relazioni con ospedali e centri traumatologici attraverso l’educazione clinica, programmi di formazione e supporto al servizio. L’espansione geografica, in particolare nei mercati emergenti con infrastrutture di cura traumatologica in crescita, è un’altra area di interesse chiave. Inoltre, le aziende enfatizzano la conformità normativa e la validazione clinica per rafforzare la credibilità, mentre l’ottimizzazione dei costi e l’espansione del portafoglio di prodotti monouso supportano la generazione di entrate ricorrenti e la fidelizzazione a lungo termine dei clienti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Il 7 ottobre 2025, MY01, Inc. ha ottenuto lo status NTAP dai Centri per i Servizi Medicare & Medicaid (CMS) degli Stati Uniti per il MY01 Continuous Compartmental Pressure Monitor, ampliando i percorsi di rimborso per l’uso sia in contesti di ricovero che ambulatoriali e migliorando l’adozione nei sistemi sanitari statunitensi.

- Il 21 aprile 2025, Becton, Dickenson and Company ha lanciato la piattaforma avanzata di monitoraggio emodinamico HemoSphere Alta™, progettata per fornire ai clinici supporto decisionale clinico predittivo basato su AI e dati fisiologici in tempo reale migliorati per migliorare il monitoraggio durante casi critici complessi. Questa piattaforma sfrutta l’integrazione dei dati clinici e la funzionalità di supporto decisionale per aumentare l’efficienza del flusso di lavoro nelle unità di terapia intensiva.

- Il 31 maggio 2024, MY01, Inc. ha nominato Robin Lucia come Direttore dell’Educazione Medica, avanzando negli sforzi per standardizzare l’uso clinico e l’educazione sul monitoraggio continuo della pressione nella sindrome compartimentale.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Tipo di Sindrome, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione del monitoraggio della sindrome compartimentale aumenterà poiché i protocolli di cura traumatologica e ortopedica enfatizzano la diagnosi precoce e oggettiva.

- Gli ospedali continueranno a dominare la domanda grazie a volumi chirurgici più elevati e capacità di cura traumatologica in espansione.

- Le attrezzature di monitoraggio riutilizzabili rimarranno il tipo di prodotto preferito per la loro durata, precisione ed efficienza dei costi a lungo termine.

- La domanda di componenti monouso crescerà costantemente, supportata dagli standard di controllo delle infezioni e dalla crescita del volume delle procedure.

- La sindrome compartimentale acuta rimarrà l’applicazione clinica principale a causa della sua natura d’emergenza e dell’alto rischio medico-legale.

- I miglioramenti tecnologici si concentreranno su misurazioni più rapide, migliorata accuratezza dei sensori e flussi di lavoro clinici semplificati.

- L’integrazione dei dati di monitoraggio nei registri digitali dei pazienti rafforzerà il processo decisionale clinico e la documentazione.

- I mercati emergenti vedranno un’adozione più elevata man mano che ospedali terziari e centri traumatologici si espandono.

- I programmi di formazione clinica e di sensibilizzazione supporteranno un uso più coerente nei contesti di cura.

- I produttori competereanno sempre più sulla facilità d’uso, la validazione clinica e il design del sistema conveniente.