Panoramica del Mercato

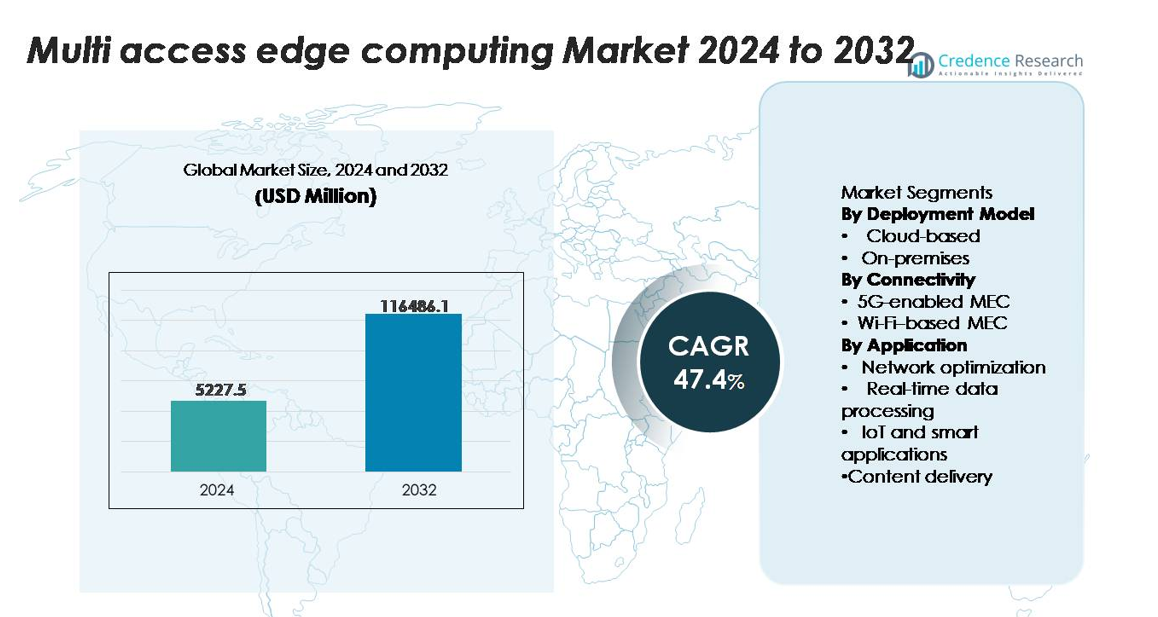

Il mercato del Multi-Access Edge Computing (MEC) è stato valutato a 5.227,5 milioni di USD nel 2024 e si prevede che raggiungerà i 116.486,1 milioni di USD entro il 2032, espandendosi a un CAGR del 47,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Multi Access Edge Computing 2024 |

5.227,5 milioni di USD |

| Mercato del Multi Access Edge Computing, CAGR |

47,4% |

| Dimensione del Mercato del Multi Access Edge Computing 2032 |

116.486,1 milioni di USD |

Il mercato del Multi-Access Edge Computing (MEC) è guidato da grandi innovatori tecnologici e di rete, tra cui AWS, Microsoft Azure, Google Cloud, Huawei, Nokia, Ericsson, Cisco, IBM e VMware, ciascuno dei quali espande piattaforme edge-native, zone cloud distribuite e soluzioni MEC integrate con il 5G. Queste aziende competono su elaborazione a bassa latenza, automazione dell’orchestrazione e partnership ecosistemiche con operatori di telecomunicazioni e imprese industriali. Il Nord America rimane la regione leader con una quota di mercato esatta del 38% nel 2024, trainata dai primi dispiegamenti autonomi del 5G e dalla forte presenza di hyperscaler. L’Asia-Pacifico segue con il 30%, supportata da ampi dispiegamenti del 5G, digitalizzazione industriale e alta adozione di AI-al-edge nei settori manifatturiero, mobilità e infrastrutture intelligenti.

Approfondimenti di Mercato

- Il mercato del Multi-Access Edge Computing (MEC) è stato valutato a 5.227,5 milioni di USD nel 2024 e si prevede che raggiungerà i 116.486,1 milioni di USD entro il 2032, registrando un CAGR del 47,4% durante il periodo di previsione.

- Il mercato si espande man mano che le imprese adottano il MEC per l’elaborazione a ultra-bassa latenza, l’analisi in tempo reale e l’AI-at-the-edge, con la distribuzione basata su cloud che detiene una quota del 62% grazie alla forte integrazione con le zone edge degli hyperscaler e le architetture distribuite scalabili.

- I trend chiave includono il rapido lancio del 5G standalone, l’aumento delle implementazioni di reti private e il passaggio verso ecosistemi cloud distribuiti, con il MEC abilitato al 5G che rappresenta il 71% della quota nel 2024 mentre le industrie accelerano l’automazione e le operazioni intelligenti.

- L’attività competitiva si intensifica poiché AWS, Microsoft, Google, Nokia, Ericsson, Cisco e Huawei rafforzano i portafogli edge, sebbene le restrizioni di mercato persistano a causa della complessità di integrazione, delle sfide di orchestrazione multilivello e delle crescenti vulnerabilità di sicurezza attraverso nodi distribuiti.

- A livello regionale, il Nord America guida con una quota del 38%, seguito dall’Asia-Pacifico al 30% e dall’Europa al 27%, supportato dalla digitalizzazione industriale, dall’adozione su larga scala dell’IoT e dalla forte collaborazione tra ecosistemi telecomunicazioni-cloud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Modello di Distribuzione

Il MEC basato su cloud ha mantenuto la posizione dominante con circa il 62% della quota di mercato nel 2024, guidato dalla rapida adozione di architetture cloud-native, dai requisiti di scalabilità elastica e dall’integrazione con le zone edge degli hyperscaler offerte da fornitori come AWS Wavelength, Azure Edge Zones e Google Distributed Cloud Edge. Le imprese che adottano carichi di lavoro distribuiti preferiscono le distribuzioni cloud a causa dei minori costi infrastrutturali iniziali, della gestione automatizzata del ciclo di vita e dell’orchestrazione senza soluzione di continuità attraverso più posizioni edge. Nel frattempo, il MEC on-premises continua a guadagnare terreno nei settori regolamentati che richiedono residenza dei dati, latenza deterministica e sicurezza avanzata, in particolare nell’automazione industriale e nelle reti private mission-critical.

- Ad esempio, le AWS Wavelength Zones distribuite con Verizon offrono latenze end-to-end tipicamente inferiori a 10 millisecondi, mentre le Azure Edge Zones possono eseguire cluster AKS su dispositivi Azure Stack Edge Pro dotati di GPU NVIDIA T4 che forniscono fino a 65 tera-operazioni al secondo per carichi di lavoro di inferenza in tempo reale.

Per Connettività

Il MEC abilitato al 5G è emerso come il segmento di connettività leader, rappresentando circa il 71% della quota di mercato nel 2024, supportato dalla commercializzazione delle reti core 5G standalone e dalla crescente distribuzione di sistemi 5G privati nei settori della produzione, logistica ed energia. L’ultra-bassa latenza del 5G, le capacità di slicing della rete e l’elevata densità di dispositivi migliorano le prestazioni per carichi di lavoro edge avanzati. Il MEC basato su Wi-Fi, sebbene efficiente in termini di costi e ampiamente distribuito nei campus aziendali, rimane secondario in ambienti ad alta mobilità e mission-critical. La sua adozione è più forte nelle distribuzioni indoor, nel retail, nell’istruzione e nell’ospitalità, dove le richieste di capacità e copertura si allineano con le capacità del Wi-Fi 6/6E.

- Ad esempio, la piattaforma di rete AirScale 5G SA di Nokia supporta densità di dispositivi fino a 1.000.000 di connessioni per chilometro quadrato e offre una latenza inferiore a 5 millisecondi in implementazioni integrate MEC, consentendo prestazioni deterministiche per l’automazione industriale.

Per Applicazione

Le applicazioni IoT e smart hanno rappresentato la categoria di casi d’uso dominante con una quota di mercato di circa il 38% nel 2024, poiché le industrie hanno accelerato l’adozione dell’automazione abilitata all’edge, del monitoraggio guidato dall’IA e dei sistemi operativi ricchi di sensori. Questo segmento beneficia della capacità del MEC di elaborare i dati localmente, ridurre il backhaul del cloud e supportare la reattività critica per le missioni in fabbriche, città intelligenti, utility e sanità connessa. Anche l’elaborazione dei dati in tempo reale e l’ottimizzazione della rete mostrano una forte crescita, alimentata dal traffico offloading e dalle analisi sensibili alla latenza. La consegna dei contenuti guadagna trazione in AR/VR, cloud gaming e streaming video, dove il MEC riduce il jitter e migliora la qualità dell’esperienza.

Principali Fattori di Crescita

Aumento delle Esigenze di Calcolo in Tempo Reale e a Bassa Latenza

La rapida crescita delle applicazioni sensibili alla latenza—come la robotica autonoma, l’automazione industriale, le piattaforme di mobilità intelligente e gli ecosistemi AR/VR—è un catalizzatore primario per l’adozione del MEC. Le imprese richiedono sempre più una reattività inferiore a 10 millisecondi per supportare operazioni sincrone delle macchine, manutenzione predittiva e funzioni di controllo remoto che non possono fare affidamento su server cloud distanti. Il MEC posiziona le risorse di calcolo più vicino alle fonti di dati, riducendo significativamente i ritardi di andata e ritorno e consentendo prestazioni ininterrotte per ambienti critici per le missioni. L’espansione delle reti private nella produzione, energia, sanità e logistica amplifica questa domanda, poiché l’elaborazione locale diventa essenziale per i cicli decisionali critici per la sicurezza. Inoltre, i flussi di dati ad alta frequenza da sensori avanzati e sistemi di visione artificiale intensificano la necessità di nodi di calcolo distribuiti capaci di analisi in tempo reale. Man mano che le organizzazioni modernizzano la loro infrastruttura digitale, il MEC emerge come lo strato fondamentale che consente prestazioni deterministiche, continuità operativa e intelligenza edge affidabile.

- Ad esempio, il modulo edge Jetson AGX Orin di NVIDIA offre fino a 275 trilioni di operazioni al secondo (TOPS), consentendo inferenze sul dispositivo per la robotica, le analisi visive e la navigazione autonoma con una latenza spesso inferiore a 5 millisecondi, permettendo alle piattaforme MEC di eseguire carichi di lavoro complessi di IA al bordo della rete.

Espansione delle Reti 5G Standalone e della Connettività Privata per le Imprese

Il dispiegamento dell’architettura standalone (SA) del 5G e delle reti private di livello aziendale sta accelerando l’integrazione del MEC in tutti i settori. Il 5G SA sblocca capacità native come il network slicing, la priorità dell’up-link e la comunicazione ultra-affidabile a bassa latenza, che si allineano direttamente con il modello di calcolo distribuito del MEC. Le imprese in settori come la produzione avanzata, l’estrazione mineraria, i porti, le utility e i trasporti stanno investendo nel 5G privato per supportare l’automazione, i gemelli digitali e i sistemi di forza lavoro connessa. Il MEC migliora queste reti fornendo calcolo localizzato per carichi di lavoro pesanti di dati, garantendo un’elaborazione sicura dei dati in loco e minimizzando la dipendenza dalle rotte cloud pubbliche. Gli operatori mobili e i fornitori di infrastrutture stanno integrando il MEC nei nodi edge 5G, consentendo l’orchestrazione unificata dei servizi e il rapido dispiegamento di casi d’uso aziendali. La sinergia tra 5G e MEC continua a rimodellare gli ambienti tecnologici operativi, accelerando la trasformazione digitale e abilitando architetture di connettività di nuova generazione ad alte prestazioni.

- Ad esempio, la soluzione Private 5G SA di Ericsson supporta velocità di uplink fino a 1 Gbps e latenza deterministica inferiore a 4 millisecondi quando abbinata al suo Cloud RAN e Edge Compute Stack, consentendo il controllo in tempo reale per AGV, bracci robotici e sistemi di visione artificiale.

Crescita Rapida di IoT, AI-at-the-Edge e Analisi Distribuita

La proliferazione degli ecosistemi IoT e dell’intelligenza operativa guidata dall’AI sta alimentando un forte spostamento verso i framework di calcolo decentralizzati come il MEC. Le organizzazioni che implementano reti di sensori massicce, sistemi di visione artificiale e piattaforme di analisi predittiva richiedono elaborazione localizzata per gestire telemetria ad alto volume senza sovraccaricare le reti cloud. Il MEC consente inferenze in tempo reale, rilevamento di eventi e machine learning basato sull’edge, supportando casi d’uso critici come il monitoraggio delle anomalie, l’ottimizzazione energetica, la gestione delle flotte e il controllo remoto delle risorse. La convergenza di MEC e AI semplifica la governance dei dati mantenendo le informazioni sensibili alla fonte riducendo al contempo le dipendenze dallo storage cloud. Questo è particolarmente prezioso per le industrie che gestiscono dataset confidenziali o regolamentati, inclusi diagnostica sanitaria, servizi finanziari e sistemi di difesa. Man mano che le aziende danno priorità all’automazione, alla resilienza operativa e alle decisioni basate sui dati, il MEC si posiziona come l’abilitatore critico di ambienti edge scalabili e intelligenti.

Tendenze Chiave & Opportunità

Emergenza di Architetture Cloud Distribuite e Piattaforme Edge-Native

Una tendenza principale che sta plasmando il panorama MEC è l’ascesa dei framework cloud distribuiti, dove hyperscaler, operatori di telecomunicazioni e imprese collaborano per unificare gli ambienti edge e cloud. Piattaforme come Kubernetes distribuito, runtime containerizzati e orchestrazione basata su microservizi consentono la portabilità senza soluzione di continuità dei carichi di lavoro dai cloud centrali ai nodi edge. Questa evoluzione supporta la scalabilità dinamica, il deployment multi-regione e l’elasticità delle applicazioni, critici per l’analisi video, i carichi di lavoro AR/VR e gli strumenti di collaborazione in tempo reale. I fornitori stanno sempre più offrendo ambienti di sviluppo edge-native, consentendo agli sviluppatori di creare applicazioni ottimizzate per l’esecuzione decentralizzata. Le zone edge multi-accesso integrate con ecosistemi cloud pubblici semplificano la gestione del ciclo di vita, il deployment continuo e l’applicazione delle policy. Questa tendenza crea opportunità significative per i fornitori di soluzioni specializzati in automazione, osservabilità e ottimizzazione delle prestazioni edge.

- Ad esempio, Google Distributed Cloud (GDC) per bare metal è testato per eseguire carichi di lavoro fino a 500 nodi Kubernetes per cluster (con un massimo raccomandato di 200 nodi per prestazioni ottimali in produzione), e consente alle regioni edge di eseguire le Tensor Processing Units (TPU), permettendo inferenze e addestramenti AI ad alte prestazioni direttamente all’edge.

Crescita degli Ecosistemi Edge Specifici per Settore e Soluzioni MEC Verticalizzate

Un’altra opportunità chiave è la rapida verticalizzazione delle piattaforme MEC adattate ai requisiti operativi specifici del settore. Ecosistemi verticali come fabbriche intelligenti, estrazione mineraria autonoma, agricoltura di precisione, sanità digitale e trasporti intelligenti impiegano MEC per garantire un’elaborazione deterministica per compiti critici. I fornitori stanno introducendo moduli edge preconfigurati progettati per condizioni difficili, alta isolamento di rete o integrazione avanzata della robotica, consentendo un’adozione più rapida per i clienti industriali. I programmi per città intelligenti impiegano sempre più MEC per analisi del traffico, sorveglianza, monitoraggio ambientale e applicazioni di sicurezza pubblica. Inoltre, l’integrazione del MEC con gemelli digitali e motori di simulazione rafforza i quadri decisionali predittivi, offrendo significativi guadagni di efficienza alle industrie ad alta intensità di asset. Man mano che questi casi d’uso specifici per settore si espandono, i fornitori di MEC ottengono forti opportunità per sviluppare soluzioni differenziate e ottimizzate per il dominio.

- Ad esempio, il tablet Latitude 7230 Rugged Extreme di Dell—utilizzato in implementazioni MEC industriali—supporta fino a processori Intel Core i7 con 12 core e offre una protezione dall’ingresso classificata IP65, consentendo un’elaborazione affidabile dei dati sul campo anche in ambienti che raggiungono temperature di 63°C.

Principali Sfide

Complessità nell’Integrazione, Orchestrazione e Gestione di Reti Multilivello

Nonostante la sua rapida crescita, l’implementazione del MEC affronta complessità tecniche e operative a causa delle architetture di rete multilivello, dei nodi di calcolo distribuiti e degli ambienti di connettività diversificati. Le imprese devono integrare il MEC con i sistemi cloud esistenti, reti private, piattaforme IoT e framework di sicurezza, spesso richiedendo capacità avanzate di orchestrazione. Coordinare i carichi di lavoro di calcolo attraverso centinaia di edge localizzati introduce sfide nel routing del traffico, nella gestione del ciclo di vita, nel bilanciamento del carico e nel monitoraggio delle applicazioni in tempo reale. La mancanza di standard unificati tra operatori, fornitori di cloud e apparecchiature industriali aumenta ulteriormente l’attrito nell’implementazione. Mantenere l’interoperabilità tra runtime edge, funzioni di rete virtualizzate e sistemi di dati aziendali richiede competenze significative e un allineamento cross-domain. Questa complessità rallenta i tempi di implementazione, aumenta i costi operativi e richiede risorse tecniche qualificate.

Sicurezza dei Dati, Vulnerabilità Edge e Limitazioni di Governance

Sebbene il MEC migliori la localizzazione e la privacy, espande anche la superficie di attacco distribuendo risorse di calcolo su numerosi siti edge. Ogni nodo introduce potenziali vulnerabilità nell’accesso fisico, nell’integrità del firmware, nell’esposizione delle API e nella gestione dei dati multi-tenant. Garantire la sicurezza end-to-end attraverso architetture distribuite richiede rilevamento avanzato delle minacce, micro-segmentazione, sicurezza a livello hardware e patching continuo—sfide amplificate in contesti remoti o industriali. Inoltre, i nodi edge devono aderire a diversi framework normativi che coinvolgono la residenza dei dati, le regole di trasferimento transfrontaliero e i requisiti di conformità del settore. L’assenza di modelli di governance standardizzati per ecosistemi MEC multi-stakeholder solleva preoccupazioni riguardo alla responsabilità, alla sovranità dei dati e alla risposta agli incidenti. Questi vincoli di sicurezza e governance rimangono barriere significative all’implementazione su larga scala del MEC.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato globale MEC con una quota di circa il 38% nel 2024, supportato da ampie implementazioni autonome del 5G, rapida adozione aziendale di reti wireless private e forti investimenti da parte di operatori di telecomunicazioni e hyperscaler. Gli Stati Uniti guidano la domanda regionale grazie alla commercializzazione su larga scala di applicazioni abilitate all’edge nei settori manifatturiero, sanitario, della mobilità autonoma e del cloud gaming. L’integrazione precoce di ecosistemi cloud distribuiti e infrastrutture edge avanzate da parte dei principali fornitori di cloud accelera l’adozione sia nel settore pubblico che privato. Il Canada segue con crescenti implementazioni in programmi di città intelligenti, operazioni petrolifere e del gas e ambienti di automazione industriale.

Europa

L’Europa ha rappresentato circa il 27% del mercato globale MEC nel 2024, guidata da rollout coordinati di corridoi 5G, solidi quadri di sovranità dei dati e digitalizzazione industriale in espansione in Germania, Francia, Regno Unito e paesi nordici. La regione beneficia di iniziative Industria 4.0 sostenute dal governo e alta adozione di automazione abilitata all’edge in applicazioni energetiche, automobilistiche, logistiche e di sicurezza pubblica. L’enfasi regolatoria su architetture a bassa latenza, sicure e orientate alla conformità accelera l’implementazione del MEC nei settori critici. Inoltre, crescenti investimenti in infrastrutture intelligenti, operazioni guidate dall’IA e soluzioni di mobilità transfrontaliere rafforzano la posizione dell’Europa nelle implementazioni avanzate di edge computing.

Asia-Pacifico

L’Asia-Pacifico ha detenuto circa il 30% della quota di mercato nel 2024, rendendolo il mercato regionale MEC in più rapida crescita. Il forte slancio da parte di Cina, Giappone, Corea del Sud e India—ognuno avanzando reti autonome 5G e adozione su larga scala dell’IoT—guida un’espansione regionale sostenuta. Gli operatori di telecomunicazioni implementano il MEC per supportare reti urbane dense, produzione intelligente, mobilità connessa e applicazioni consumer immersive. I poli industriali in Cina e nel Sud-Est asiatico si affidano sempre più ad analisi AI basate su edge per migliorare la produttività e la resilienza operativa. Programmi di infrastrutture digitali sostenuti dal governo e un’ampia convergenza cloud-edge accelerano ulteriormente la crescita regionale, creando significative opportunità per i fornitori di piattaforme e integratori di rete.

America Latina

L’America Latina ha rappresentato circa il 3% del mercato globale MEC nel 2024, con una crescita alimentata da espansioni del 5G, crescente adozione del cloud e prime implementazioni di soluzioni abilitate all’edge nel retail intelligente, logistica e mobilità urbana. Brasile e Messico guidano la domanda regionale mentre gli operatori integrano il MEC all’interno di architetture di rete in evoluzione per migliorare la qualità del servizio e ridurre la congestione del backhaul. I settori industriali come l’estrazione mineraria, l’agricoltura e i servizi pubblici esplorano sempre più il MEC per supportare l’automazione e le operazioni remote. Sebbene l’adozione rimanga graduale, il rafforzamento delle iniziative di trasformazione digitale e gli investimenti nella modernizzazione delle reti supportano un’espansione costante a lungo termine.

Medio Oriente & Africa

Il Medio Oriente & Africa (MEA) ha catturato circa il 2% della quota di mercato nel 2024, guidato da investimenti in infrastrutture high-tech nella regione del GCC e crescente domanda di applicazioni a bassa latenza nei settori energetico, dei trasporti e della sicurezza. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Qatar guidano l’adozione del MEC come parte delle agende nazionali di trasformazione digitale e programmi di città intelligenti. Le implementazioni edge supportano funzioni critiche nelle operazioni petrolifere e del gas, logistica autonoma e monitoraggio della sicurezza pubblica. In Africa, l’adozione precoce si concentra sulla modernizzazione delle telecomunicazioni e connettività cloud-edge nei nuovi hub digitali, supportando una prospettiva di crescita a lungo termine.

Segmentazioni di Mercato:

Per Modello di Implementazione

- Basato su cloud

- On-premises

Per Connettività

- MEC abilitato 5G

- MEC basato su Wi-Fi

Per Applicazione

- Ottimizzazione della rete

- Elaborazione dati in tempo reale

- IoT e applicazioni smart

- Distribuzione di contenuti

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato del Multi-Access Edge Computing (MEC) è definita da una forte collaborazione tra operatori di telecomunicazioni, hyperscaler, fornitori di apparecchiature di rete e innovatori di piattaforme edge. I principali attori come AWS, Microsoft Azure, Google Cloud, Huawei, Nokia, Ericsson, Cisco, VMware e IBM espandono attivamente ecosistemi cloud distribuiti e edge attraverso zone MEC integrate, soluzioni private 5G e framework di applicazioni edge-native. Gli operatori di telecomunicazioni, tra cui Verizon, AT&T, Deutsche Telekom, SK Telecom e NTT Docomo, accelerano le implementazioni MEC per supportare l’automazione aziendale, i servizi a bassa latenza e le iniziative di infrastrutture intelligenti. I fornitori competono sulle capacità di elaborazione in tempo reale, automazione dell’orchestrazione, apertura delle API e profondità dell’ecosistema. Partnership strategiche, lanci di nodi edge multi-accesso e investimenti nell’AI all’edge intensificano ulteriormente la competizione, poiché i fornitori mirano a offrire ambienti edge scalabili, sicuri e altamente programmabili. La panoramica continua a evolversi mentre gli attori del settore sviluppano soluzioni MEC verticalmente ottimizzate per applicazioni nei settori manifatturiero, energetico, della mobilità, del retail e del settore pubblico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel novembre 2025, Cisco ha annunciato la sua piattaforma Cisco Unified Edge per carichi di lavoro AI distribuiti al suo Partner Summit.

- Nel febbraio 2024, Nokia ha presentato la prima innovazione di Multi-Access Edge Slicing del settore in collaborazione con e& UAE al Mobile World Congress 2024.

- Nel marzo 2022, HPE ha migliorato la sua piattaforma GreenLake edge-to-cloud con nuovi servizi cloud e un ecosistema di partner ampliato, consentendo casi d’uso edge-to-cloud (comprese capacità adiacenti MEC) tramite l’esperienza operativa unificata di GreenLake.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Modello di distribuzione, Connettività, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- MEC diventerà uno strato fondamentale dell’infrastruttura digitale man mano che le imprese espanderanno l’automazione, l’inferenza AI e l’analisi in tempo reale al margine.

- Le reti 5G standalone e private 5G accelereranno l’adozione di MEC nei settori della produzione, logistica, energia e mobilità.

- Le architetture cloud distribuite cresceranno, consentendo una portabilità senza soluzione di continuità dei carichi di lavoro tra il cloud centrale e i nodi edge.

- L’AI-al-margine avanzerà rapidamente, con MEC che supporta l’inferenza ad alta frequenza per l’analisi video, la robotica e le operazioni industriali.

- Le soluzioni MEC specifiche per settore si espanderanno in fabbriche intelligenti, sanità, trasporti e servizi pubblici.

- Gli operatori di telecomunicazioni e gli hyperscaler approfondiranno le partnership per offrire ecosistemi edge integrati e scalabili.

- La cybersecurity e i framework di zero-trust diventeranno essenziali per gestire le superfici di attacco distribuite al margine.

- Le implementazioni MEC aumenteranno nelle città intelligenti per supportare i sistemi di traffico, le infrastrutture di sicurezza e il monitoraggio ambientale.

- L’hardware edge efficiente dal punto di vista energetico e robusto guadagnerà adozione in ambienti remoti e industriali.

- I gemelli digitali in tempo reale, AR/VR e le applicazioni immersive si affideranno sempre più a MEC per prestazioni a bassa latenza.