Panoramica del Mercato

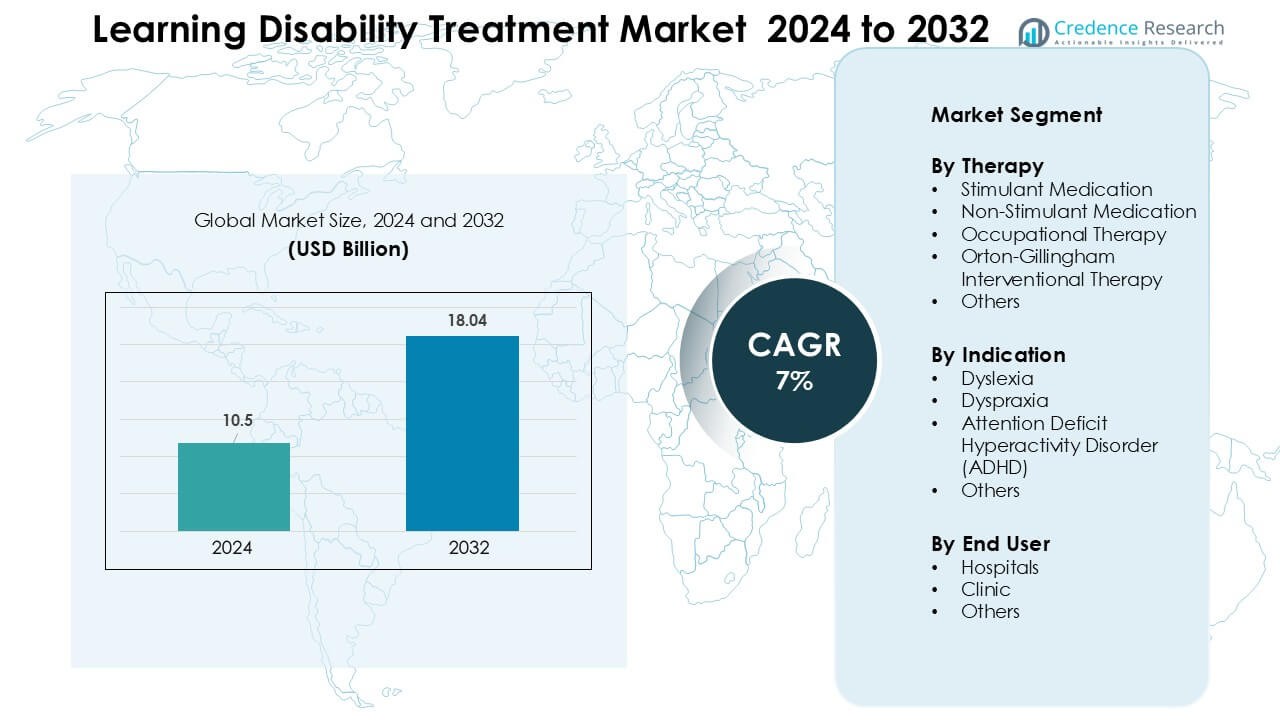

Il mercato del trattamento dei disturbi dell’apprendimento è stato valutato a 10,5 miliardi di USD nel 2024 e si prevede che raggiungerà i 18,04 miliardi di USD entro il 2032, crescendo a un CAGR del 7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento dei Disturbi dell’Apprendimento 2024 |

10,5 miliardi di USD |

| Mercato del Trattamento dei Disturbi dell’Apprendimento, CAGR |

7% |

| Dimensione del Mercato del Trattamento dei Disturbi dell’Apprendimento 2032 |

18,04 miliardi di USD |

Il mercato del trattamento dei disturbi dell’apprendimento include aziende leader come Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work e Vocalect Biometric Solutions. Questi attori competono attraverso tecnologie assistive avanzate, soluzioni di terapia digitale, strumenti di linguaggio e piattaforme di formazione cognitiva progettate per supportare dislessia, ADHD e disprassia. Molte aziende espandono la portata attraverso partnership scolastiche e integrazione della terapia a distanza, rafforzando l’adozione globale. Il Nord America è rimasta la regione leader nel 2024 con circa il 38% di quota, trainata da una forte infrastruttura clinica, programmi di screening precoce e ampia copertura assicurativa.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del trattamento dei disturbi dell’apprendimento è stato valutato a 5 miliardi di USD nel 2024 e si prevede che raggiungerà i 18,04 miliardi di USD entro il 2032, crescendo a un CAGR del 7%.

- La domanda cresce poiché l’aumento dei tassi di diagnosi, lo screening a livello scolastico e le interventi precoci aumentano l’adozione della terapia, con i farmaci stimolanti che detengono la quota maggiore di circa il 48%.

- Strumenti di apprendimento digitali, valutazioni basate su AI e piattaforme di terapia a distanza modellano nuove tendenze, migliorando l’accesso alla gestione di dislessia, ADHD e disprassia.

- Gli attori principali rafforzano il mercato attraverso tecnologie assistive avanzate e soluzioni terapeutiche, mentre i costi elevati del trattamento e la disponibilità limitata di specialisti rimangono restrizioni chiave.

- Il Nord America ha guidato il mercato nel 2024 con circa il 38% di quota, seguito dall’Europa con circa il 30% e dall’Asia-Pacifico con il 23%, supportati da una forte infrastruttura diagnostica e programmi di intervento scolastico in espansione.

Analisi della Segmentazione del Mercato:

Per Terapia

I farmaci stimolanti hanno detenuto la quota maggiore nel 2024 con circa il 48% grazie all’uso diffuso nella gestione dei sintomi dell’ADHD e all’ampia accettazione clinica. Questi farmaci hanno offerto un rapido controllo dei sintomi, supportando un’alta adozione tra i gruppi pediatrici e adolescenti. I farmaci non stimolanti sono cresciuti a un ritmo costante poiché i genitori cercavano opzioni più sicure per il trattamento a lungo termine. La terapia occupazionale si è anche espansa poiché i programmi di intervento precoce sono aumentati nelle scuole. La terapia Orton-Gillingham ha guadagnato trazione nei programmi di dislessia, mentre altre terapie comportamentali hanno supportato la cura nei disturbi dell’apprendimento misti.

- Ad esempio, le linee guida educative che promuovono l’istruzione multisensoriale e strutturata della lettura, inclusi i metodi basati su Orton-Gillingham, sono citate nei curricula nazionali di educazione speciale come opzioni ufficiali per affrontare i disturbi dell’apprendimento.

Per Indicazione

L’ADHD ha dominato il segmento delle indicazioni nel 2024 con una quota di quasi il 52% a causa degli alti tassi di diagnosi globali e di uno screening più ampio nei bambini in età scolare. La crescente consapevolezza clinica e le linee guida pediatriche aggiornate hanno accelerato l’identificazione, supportando l’adozione del trattamento. La dislessia è rimasta un forte segmento secondario poiché i programmi di alfabetizzazione strutturata si sono espansi in Nord America ed Europa. L’adozione della disprassia è cresciuta con l’uso più ampio dell’addestramento delle abilità motorie. Altri disturbi dell’apprendimento hanno mostrato una domanda limitata ma sono cresciuti gradualmente attraverso programmi di intervento nella prima infanzia.

- Ad esempio, il terapeutico digitale autorizzato dalla FDA di Akili Interactive, EndeavorRx, è stato valutato in uno studio clinico controllato randomizzato fondamentale che ha arruolato 348 bambini di età compresa tra 8 e 12 anni (STARS-ADHD) e l’intero programma clinico ha valutato oltre 600 bambini in cinque studi; questi studi sono stati utilizzati per supportare la sua autorizzazione normativa e il lancio nel mondo reale.

Per Utente Finale

Gli ospedali hanno guidato il segmento degli utenti finali nel 2024 con una quota di circa il 44% grazie all’accesso forte a team multidisciplinari e a configurazioni diagnostiche avanzate. Molti bambini hanno ricevuto la valutazione iniziale nelle unità di neurologia e psichiatria pediatrica basate in ospedale, il che ha aumentato il flusso. Le cliniche hanno seguito da vicino mentre i centri di terapia privati si sono espansi nelle regioni urbane. Questi centri offrivano appuntamenti più rapidi e piani di terapia personalizzati, supportando un’adozione più elevata. Altri contesti, inclusi i centri comunitari e i programmi scolastici, sono cresciuti poiché i governi hanno aumentato i finanziamenti per l’educazione inclusiva e i quadri di intervento precoce.

Principali Fattori di Crescita

Aumento dei Tassi di Diagnosi e Programmi di Screening Precoce

La crescente consapevolezza dei disturbi dell’apprendimento ha spinto i paesi ad espandere lo screening a livello scolastico e i programmi di valutazione precoce. Insegnanti e pediatri ora identificano difficoltà di lettura, attenzione e abilità motorie a età più precoci, il che aumenta la domanda di trattamenti. Le linee guida nazionali negli Stati Uniti, Regno Unito, Canada e Australia promuovono i rinvii precoci, aiutando più bambini ad accedere a terapie strutturate e supporto farmacologico. L’uso più ampio di strumenti di valutazione digitale accelera anche la valutazione e migliora l’accuratezza. Questo cambiamento incoraggia le famiglie a cercare interventi tempestivi, il che aumenta l’adozione di farmaci stimolanti, terapie non stimolanti e programmi di alfabetizzazione strutturata. Man mano che lo screening si espande nelle regioni in via di sviluppo, la pipeline di trattamento continua a crescere.

- Ad esempio, uno studio del 2022 su 1.118 studenti delle scuole primarie ha rilevato che 60 bambini (5,4%) sono risultati positivi per un possibile Disturbo da Deficit di Attenzione/Iperattività (ADHD) su una scala di screening completata dall’insegnante (SNAP-IV), mentre 30 bambini (2,7%) sono risultati positivi tramite la versione per i genitori, ottenendo un tasso di screening positivo combinato del 6,8%.

Aumento dell’Adozione di Terapie Basate su Evidenze

La domanda di modelli di trattamento supportati da evidenze continua a crescere poiché scuole, cliniche e ospedali danno priorità a risultati comprovati. I metodi di alfabetizzazione strutturata e le terapie comportamentali mostrano forti miglioramenti nelle abilità di lettura, attenzione e funzioni esecutive, guidando la loro preferenza tra genitori e clinici. Programmi come Orton-Gillingham e la terapia occupazionale guadagnano terreno perché si allineano con gli standard educativi globali. Sempre più neurologi pediatrici e psicologi ora raccomandano trattamenti multimodali, combinando farmaci con terapia per un progresso a lungo termine più forte. La crescente pubblicazione di dati clinici e l’espansione globale dei programmi di formazione per professionisti rafforzano ulteriormente l’adozione. Questo rafforza un ambiente di trattamento più standardizzato e basato sulla scienza.

- Ad esempio, il curriculum multisensoriale e strutturato di OG è stato ampiamente adottato nei programmi di alfabetizzazione strutturata a livello globale ed è promosso come un metodo chiave per aiutare le persone con dislessia o difficoltà di lettura attraverso l’istruzione esplicita nella corrispondenza fonema-grafema.

Espansione della Copertura Assicurativa e del Supporto Finanziario

Una copertura assicurativa più ampia per il trattamento di ADHD, dislessia e disprassia supporta la crescita del mercato riducendo le barriere finanziarie. Molti assicuratori pubblici e privati ora rimborsano la terapia comportamentale, l’intervento di alfabetizzazione strutturata e i piani di medicazione. I governi in Nord America ed Europa investono anche in risorse per l’educazione speciale, aumentando l’accesso alla terapia all’interno delle scuole. Il finanziamento per i programmi di educazione inclusiva incoraggia segnalazioni precoci e una maggiore continuità del trattamento. Cliniche e ospedali ricevono supporto finanziario per espandere la capacità terapeutica, migliorando la disponibilità dei servizi. Con il rafforzamento della copertura nelle economie emergenti, le famiglie beneficiano di una riduzione delle spese vive, sostenendo una domanda più ampia per la cura a lungo termine dei disturbi dell’apprendimento.

Tendenze e Opportunità Chiave

Crescita degli Strumenti Terapeutici Digitali e Basati sull’IA

Piattaforme di apprendimento abilitate dall’IA e app terapeutiche digitali stanno trasformando il modo in cui i bambini ricevono supporto per dislessia, ADHD e disprassia. Questi strumenti offrono percorsi di apprendimento personalizzati, esercizi di lettura adattivi, moduli di allenamento dell’attenzione e funzionalità di monitoraggio remoto. I genitori preferiscono queste soluzioni per l’accessibilità domestica e il costo di coinvolgimento inferiore. Le scuole le utilizzano per integrare la terapia tradizionale con il monitoraggio del progresso basato sui dati. I clinici ottengono una visione in tempo reale dei modelli di attenzione e della velocità di lettura, migliorando la pianificazione del trattamento. Man mano che le piattaforme digitali si associano a cliniche e sistemi educativi, i modelli di terapia ibrida diventano la norma, creando forti opportunità di adozione.

- Ad esempio, una revisione del 2025 ha identificato che oltre 80 studi peer-reviewed (su 683 articoli unici) esplorano già le applicazioni dell’IA per l’educazione alla dislessia, inclusi il rilevamento precoce, interventi di apprendimento personalizzati, strumenti di supporto alla lettura e al linguaggio e supporto alla diagnosi basato su neuroimaging.

Crescente Integrazione di Modelli di Cura Multidisciplinari

I sistemi sanitari globali adottano sempre più approcci di trattamento multidisciplinari che combinano neurologia pediatrica, psicologia, terapia occupazionale e supporto all’educazione speciale. Questi modelli migliorano l’accuratezza diagnostica e forniscono cure più coordinate per i bambini con bisogni di apprendimento complessi. Le scuole stanno ampliando la collaborazione con i clinici, consentendo piani di apprendimento integrati che monitorano il progresso cognitivo, comportamentale e accademico. Questa tendenza rafforza la domanda di pacchetti di terapia combinati e follow-up a lungo termine. I centri multidisciplinari attraggono anche finanziamenti da ONG e programmi governativi, supportando la costruzione di capacità. Con la crescita della domanda, i percorsi di cura integrati creano nuove opportunità per cliniche specializzate e partner di terapia digitale.

- Ad esempio, uno studio del 2023 su bambini con Disturbo da Deficit di Attenzione/Iperattività (ADHD) ha dimostrato che un intervento integrato multimodale che combina trattamento medico con terapia comportamentale e occupazionale ha migliorato significativamente i risultati a lungo termine rispetto al trattamento a modalità singola.

Principali Sfide

Carenza di Terapisti Qualificati e Professionisti Formati

Una sfida importante risiede nella carenza globale di specialisti qualificati come terapisti occupazionali, logopedisti, insegnanti di educazione speciale e professionisti focalizzati sulla dislessia. Molte regioni mancano di programmi di formazione standardizzati, il che limita la disponibilità di terapie e aumenta i tempi di attesa. Le aree rurali sperimentano i maggiori divari, costringendo le famiglie a fare affidamento su trattamenti incompleti o irregolari. La scarsità aumenta anche i costi delle terapie, limitando l’accesso per i gruppi a basso reddito. Le cliniche affrontano vincoli di personale che limitano il flusso di pazienti e rallentano l’adozione di interventi basati su evidenze. Senza un’espansione della forza lavoro, la domanda di trattamenti potrebbe superare la capacità in diversi paesi.

Alti Costi di Trattamento e Accesso Limitato nelle Regioni a Basso Reddito

Il trattamento dei disturbi dell’apprendimento richiede spesso interventi a lungo termine, frequenti sessioni di terapia e rivalutazioni periodiche, il che aumenta il costo complessivo. Molti paesi mancano di una copertura assicurativa completa, aumentando il carico finanziario sulle famiglie. I prezzi elevati per i programmi di alfabetizzazione strutturata, strumenti digitali e valutazioni specializzate ampliano ulteriormente le disuguaglianze nell’assistenza. Nelle regioni a basso reddito, la disponibilità limitata di cliniche e il scarso finanziamento per i programmi di educazione speciale ostacolano la diagnosi precoce e il trattamento. Queste barriere rallentano l’adozione sia dei farmaci che della terapia, riducendo la penetrazione complessiva del mercato. Affrontare l’accessibilità economica ed espandere l’assistenza sovvenzionata rimangono fondamentali per migliorare l’accesso globale.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore nel 2024 con circa il 38% grazie a una forte infrastruttura diagnostica, alta consapevolezza e ampia copertura assicurativa per il trattamento di ADHD, dislessia e disprassia. Ospedali e cliniche beneficiano di strumenti di valutazione avanzati e di una forte disponibilità di terapisti qualificati. Le scuole seguono linee guida di intervento strutturate, che aumentano l’adozione della terapia. L’elevata spesa per la salute mentale pediatrica e l’uso più ampio di strumenti terapeutici digitali supportano ulteriormente l’espansione del mercato. La regione è anche leader nell’attività di ricerca, migliorando la standardizzazione dei trattamenti e la portata dello screening precoce.

Europa

L’Europa ha rappresentato quasi il 30% della quota nel 2024, guidata dal forte supporto governativo per l’educazione inclusiva e percorsi clinici ben consolidati per la gestione dei disturbi dell’apprendimento. Paesi come il Regno Unito, la Germania e i Paesi Bassi investono in programmi di alfabetizzazione strutturata e integrazione della terapia nelle scuole pubbliche. L’elevata consapevolezza clinica e i terapisti occupazionali e comportamentali ben addestrati favoriscono l’adozione. La copertura dei rimborsi per il trattamento dell’ADHD e la logopedia supporta anche la crescita. La crescente domanda di centri di cura multidisciplinari e piattaforme di apprendimento digitale rafforza il panorama regionale.

Asia-Pacifico

L’Asia-Pacifico ha catturato circa il 23% della quota nel 2024 e ha mostrato la crescita più rapida grazie alla crescente consapevolezza, all’espansione delle infrastrutture sanitarie urbane e ai crescenti tassi di diagnosi. Paesi come Cina, India, Giappone e Australia aumentano gli investimenti in programmi di sviluppo infantile e sistemi di educazione speciale. Le cliniche private crescono rapidamente nelle principali città, offrendo supporto strutturato per la terapia e i farmaci. Le piattaforme di apprendimento digitale guadagnano popolarità, aiutando le famiglie ad accedere a soluzioni di intervento precoce. Nonostante le disparità regionali, il miglioramento dei programmi di screening scolastico e le iniziative governative per la salute infantile guidano una forte espansione.

America Latina

L’America Latina deteneva circa il 6% della quota nel 2024, sostenuta dall’espansione dell’accesso alle cure pediatriche e dal crescente riconoscimento dei disturbi dell’apprendimento nelle aree urbane. Brasile, Messico e Argentina guidano l’adozione attraverso cliniche private e programmi di screening scolastico. La disponibilità di terapisti qualificati rimane limitata, ma le piattaforme digitali aiutano a colmare le lacune nelle regioni svantaggiate. Le campagne di sensibilizzazione da parte di ONG e ministeri dell’istruzione incoraggiano la valutazione precoce. Sebbene persistano barriere di costo, miglioramenti graduali nella copertura assicurativa e la crescente domanda di terapie strutturate rafforzano il potenziale di mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato quasi il 3% della quota nel 2024 a causa della limitata disponibilità di specialisti e della minore consapevolezza sui disturbi dell’apprendimento. L’adozione cresce negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa con l’espansione delle cliniche private e l’introduzione di programmi di screening precoce nelle scuole. Gli alti costi a carico delle famiglie limitano l’accesso per molte famiglie, ma le iniziative governative per lo sviluppo infantile stanno migliorando la portata dei servizi. Gli strumenti di apprendimento digitale attirano l’attenzione come alternativa a basso costo. Con l’aumento degli investimenti nella sanità pediatrica e dello sviluppo, la regione mostra un potenziale a lungo termine stabile.

Segmentazioni di Mercato:

Per Terapia

- Farmaci Stimolanti

- Farmaci Non Stimolanti

- Terapia Occupazionale

- Terapia Interventiva Orton-Gillingham

- Altri

Per Indicazione

- Dislessia

- Disprassia

- Disturbo da Deficit di Attenzione e Iperattività (ADHD)

- Altri

Per Utente Finale

Per Geografia

- Nord America

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente

- Africa

Panorama Competitivo

Il Mercato del Trattamento dei Disturbi dell’Apprendimento presenta attori affermati ed emergenti come Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work e Vocalect Biometric Solutions. Queste aziende avanzano nel mercato attraverso strumenti diagnostici, piattaforme terapeutiche, tecnologie assistive e soluzioni di supporto legate ai farmaci. Le aziende leader rafforzano la loro competitività investendo in strumenti di apprendimento basati sull’IA, terapia digitale del linguaggio e software di intervento di lettura personalizzato. Le partnership con scuole, ospedali e cliniche aiutano ad ampliare la portata dei servizi e migliorare i risultati di intervento precoce. Diversi attori si concentrano anche su soluzioni di accessibilità su misura per dislessia, ADHD, disprassia e disturbi dell’apprendimento misti. L’innovazione nella terapia a distanza, nelle app di screening e nel software di allenamento cognitivo continua a plasmare la crescita del mercato e ad ampliare l’adozione nelle regioni sviluppate ed emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Ginger Software, Inc.

- Oticon

- Competenze di Vita Giovanile

- Tecnologia Vista e Suono

- Sensory, Inc.

- Gruppo Sonova

- Soluzioni Tecnologiche Adattive, LLC

- Koninklijke Philips N.V.

- Lavoro di Logopedia

- Soluzioni Biometriche Vocalect

Sviluppi Recenti

- Nel luglio 2025, Sensory, Inc ha ricevuto il premio 2025 Voice AI Technology Excellence per il suo motore di riconoscimento vocale TrulyNatural, evidenziando l’impegno di Sensory nel fornire soluzioni vocali private e a bassa latenza adottate nell’istruzione e nella tecnologia assistiva (importanti per il supporto alla lettura/apprendimento).

- Nel 2024, i ricercatori di Koninklijke Philips N.V. hanno pubblicato nuovi dati di validazione clinica per la piattaforma di valutazione digitale IntelliSpace Cognition su Frontiers in Psychology. Lo studio ha dimostrato che la batteria basata su tablet, che include test di memoria e apprendimento come il Rey Auditory Verbal Learning Test, può distinguere sensibilmente il lieve deterioramento cognitivo dall’invecchiamento normale, supportando il suo utilizzo per lo screening cognitivo digitale. Questo rafforza la base di prove per le valutazioni abilitate all’IA che possono essere adattate a contesti educativi e clinici che affrontano difficoltà di apprendimento e memoria, supportando indirettamente il panorama del trattamento delle disabilità di apprendimento.

- Nel 2024, Oticon ha presentato la sua famiglia di apparecchi acustici Oticon Intent (introdotta all’evento Oticon Next nel febbraio 2024), un importante aggiornamento del prodotto che enfatizza il miglioramento della connettività, l’elaborazione del suono guidata dall’IA e le caratteristiche mirate a migliorare le capacità di comprensione del parlato, spesso utilizzate nel supporto all’ascolto assistito e all’elaborazione uditiva per persone con sfide di apprendimento/elaborazione. Il lancio del prodotto e l’attività conferenziale di Oticon nel 2024 hanno rafforzato il suo posizionamento come fornitore di soluzioni di ascolto assistito utilizzate dai clinici che lavorano con popolazioni con disabilità di apprendimento.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Terapia, Indicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di diagnosi precoce aumenterà con l’espansione dei programmi di screening nelle scuole.

- La terapia digitale e gli strumenti di apprendimento basati sull’IA otterranno una più ampia accettazione clinica.

- I programmi di alfabetizzazione strutturata vedranno una maggiore adozione nel trattamento della dislessia.

- Il trattamento dell’ADHD crescerà man mano che più paesi aggiorneranno le linee guida pediatriche.

- I modelli di cura multidisciplinare si espanderanno negli ospedali e nelle cliniche.

- Le piattaforme di terapia a distanza supporteranno l’accesso nelle regioni rurali e a basso reddito.

- Aumenteranno le collaborazioni tra scuole e fornitori di servizi sanitari.

- La copertura assicurativa per la terapia comportamentale e occupazionale si amplierà.

- I programmi di formazione per terapisti ed educatori si espanderanno per colmare le lacune di competenze.

- I mercati emergenti vedranno una crescita più forte con il miglioramento della consapevolezza e dei finanziamenti.