Panoramica del Mercato

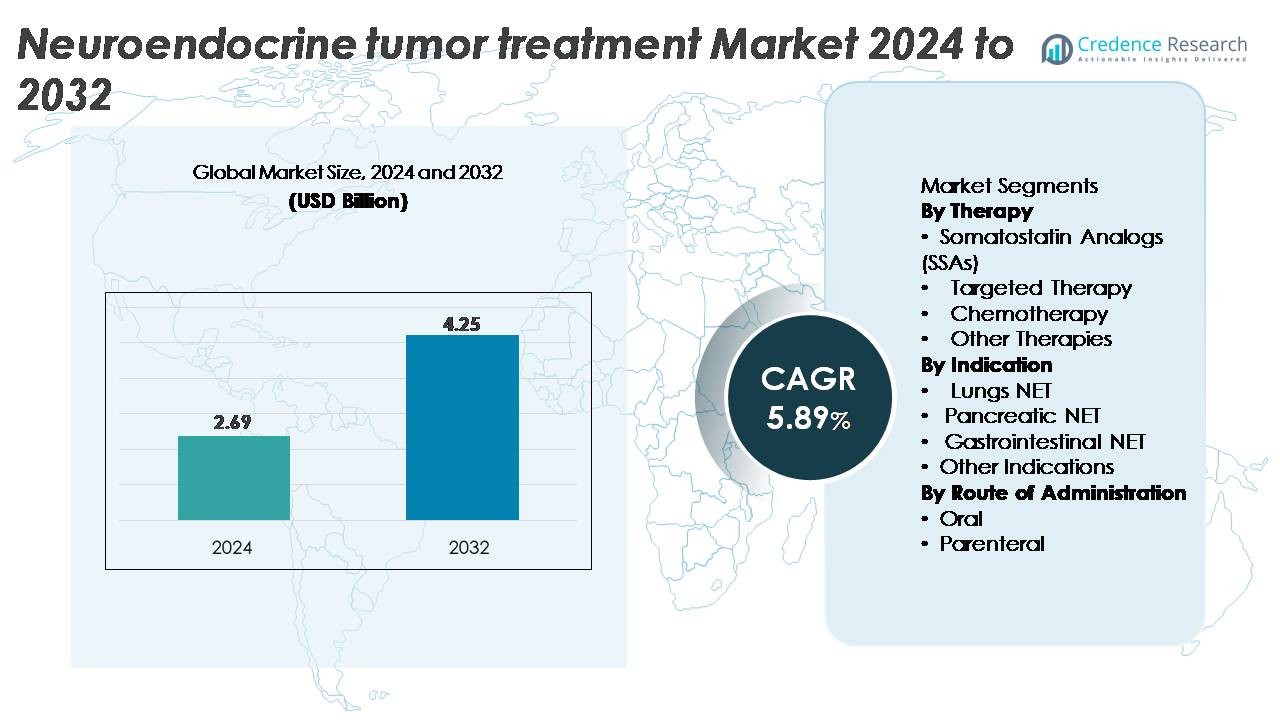

Il mercato del trattamento dei tumori neuroendocrini (NET) è stato valutato a 2,69 miliardi di USD nel 2024 e si prevede che raggiungerà i 4,25 miliardi di USD entro il 2032, riflettendo un CAGR del 5,89% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento dei Tumori Neuroendocrini (NET) 2024 |

2,69 miliardi di USD |

| Trattamento dei Tumori Neuroendocrini (NET), CAGR |

5,89% |

| Dimensione del Mercato del Trattamento dei Tumori Neuroendocrini (NET) 2032 |

4,25 miliardi di USD |

Il mercato del trattamento dei tumori neuroendocrini (NET) è dominato da leader come Novartis AG, Ipsen, F. Hoffmann-La Roche Ltd., Eli Lilly & Company, Bristol-Myers Squibb, Lantheus Holdings (Progenics), Boehringer Ingelheim, Hutchison MediPharma, Jubilant Life Sciences e AVEO Pharmaceuticals, ciascuno rafforzando i propri portafogli attraverso avanzamenti in analoghi della somatostatina, terapie mirate e trattamenti radioligandi. Novartis e Ipsen mantengono una forte leadership grazie a piattaforme SSA e PRRT estese, mentre innovatori in oncologia come Roche e BMS espandono l’intensità competitiva nei biologici mirati. A livello regionale, il Nord America guida il mercato con una quota di circa il 38%, trainata da un’infrastruttura diagnostica avanzata, un ampio accesso ai biologici e una forte adozione dei radiofarmaci.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del trattamento dei tumori neuroendocrini (NET) è stato valutato a 2,69 miliardi di USD nel 2024 e si prevede che raggiungerà i 4,25 miliardi di USD entro il 2032, registrando un CAGR del 5,89% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dell’incidenza globale dei NET, dall’incremento dell’adozione degli analoghi della somatostatina (SSA), dalla più ampia diffusione delle terapie mirate e dalla diagnosi precoce resa possibile da tecniche di imaging avanzate come SSTR-PET.

- I trend chiave includono l’espansione accelerata delle terapie radioligandiche (PRRT), l’aumento dell’uso del profilo genomico per trattamenti personalizzati e la crescente preferenza per le formulazioni iniettabili a lunga durata che migliorano l’aderenza del paziente.

- Le dinamiche competitive sono modellate da forti portafogli di Novartis, Ipsen, Roche, Eli Lilly e Lantheus, con le aziende che intensificano gli investimenti in R&S in agenti mirati di nuova generazione, radiofarmaci e regimi combinati per soddisfare bisogni clinici insoddisfatti.

- A livello regionale, il Nord America guida con una quota del ~38%, seguito dall’Europa al ~32% e dall’Asia-Pacifico al ~20%, mentre per terapia, gli analoghi della somatostatina detengono la quota di segmento dominante grazie all’uso in prima linea nei GEP-NET e nei NET polmonari.

Analisi della Segmentazione del Mercato:

Per Terapia

Gli analoghi della somatostatina (SSA) rappresentano il segmento di terapia dominante, con la quota di mercato più grande grazie alla loro comprovata efficacia nel controllare la secrezione ormonale e rallentare la progressione del tumore nei NET funzionali e non funzionali. Agenti ampiamente utilizzati come octreotide LAR e lanreotide depot rimangono trattamenti di prima linea, supportati da forti evidenze cliniche e dalla preferenza diffusa dei medici. La terapia mirata continua ad espandersi rapidamente poiché farmaci come everolimus e sunitinib raggiungono una penetrazione più profonda nei NET pancreatici, mentre la chemioterapia e le opzioni emergenti basate su radionuclidi rafforzano la domanda di strategie di trattamento multimodale.

- Ad esempio, nel trial CLARINET condotto da Ipsen, il lanreotide depot ha raggiunto una sopravvivenza libera da progressione mediana di 32,8 mesi nei NET gastroenteropancreatici avanzati, dimostrando un’attività di stabilizzazione della malattia sostenuta.

Per Indicazione

I NET gastrointestinali detengono la quota di mercato dominante grazie alla loro maggiore prevalenza globale, alla visibilità diagnostica precoce e alla vasta adozione di SSA, farmaci mirati e terapie con radionuclidi. I NET pancreatici costituiscono il secondo segmento più grande, guidati dall’aumento dell’utilizzo delle terapie mirate e dal miglioramento della diagnosi basata su biomarcatori. I NET polmonari mantengono una domanda costante poiché una maggiore consapevolezza e tecniche di imaging raffinate migliorano il rilevamento dei casi. Altre indicazioni, inclusi NET rari o ereditari, continuano a crescere con i progressi nella medicina personalizzata e nei percorsi di trattamento multidisciplinari che supportano l’intervento precoce e la gestione a lungo termine della malattia.

- Ad esempio, Lutathera di Novartis ha dimostrato una sopravvivenza libera da progressione mediana non raggiunta (NR) al momento dell’analisi primaria dello studio NETTER-1, rispetto a 8,4 mesi per il braccio di controllo, sottolineando la sua efficacia nei tumori gastrointestinali.

Per Via di Somministrazione

La somministrazione parenterale domina il mercato, guidata dall’uso diffuso di SSA iniettabili, biologici mirati e regimi chemioterapici che richiedono dosaggio controllato e supervisione clinica. Le formulazioni iniettabili a lunga durata d’azione rafforzano ulteriormente la sua leadership consentendo una concentrazione terapeutica sostenuta e un dosaggio mensile conveniente. Al contrario, il segmento orale mostra una crescita costante poiché le terapie mirate, in particolare gli inibitori di mTOR e delle tirosin-chinasi, ottengono una più ampia adozione per i NET pancreatici e gastrointestinali. La crescente preferenza dei pazienti per il trattamento domiciliare e la riduzione delle visite ospedaliere continua a sostenere l’espansione dei regimi somministrati per via orale.

Principali Fattori di Crescita

Aumento dell’Incidenza Globale e Adozione Diagnostica Precoce

L’aumento dell’incidenza globale dei tumori neuroendocrini guida significativamente la domanda di trattamento poiché migliori modalità di imaging, saggi di biomarcatori e pratiche di screening consentono una diagnosi precoce. La TC/RM ad alta risoluzione, l’imaging SSTR-PET e la profilazione della cromogranina A sono ora integrati di routine nei flussi di lavoro diagnostici, consentendo il rilevamento di NET a basso grado e asintomatici che in precedenza erano sottodiagnosticati. L’identificazione precoce espande il pool di pazienti idonei per analoghi della somatostatina, terapie mirate e trattamenti con radionuclidi, rafforzando una forte adozione della terapia di base. La crescita è supportata anche dalla crescente consapevolezza tra endocrinologi, oncologi e gastroenterologi, insieme all’espansione dei centri di cura multidisciplinari specializzati nella gestione dei NET. Poiché i tassi di sopravvivenza migliorano con l’intervento precoce, le terapie di mantenimento a lungo termine rafforzano ulteriormente i ricavi ricorrenti del trattamento e ampliano il mercato indirizzabile.

· Ad esempio, NETSPOT® (Ga-68 DOTATATE), sviluppato da Advanced Accelerator Applications (Novartis), è approvato dalla FDA per l’imaging dei NET positivi ai recettori della somatostatina e fornisce una purezza radiochimica superiore al 95%. Il tracciante supporta scansioni PET ad alta risoluzione e aiuta a rilevare lesioni piccole come 4–5 mm, migliorando l’identificazione precoce dei NET.

Espansione delle Terapie Mirate e degli Approcci di Medicina di Precisione

I progressi nell’oncologia molecolare e nella medicina di precisione stanno accelerando la domanda di trattamenti NET mirati che offrono una maggiore specificità tumorale e una tollerabilità migliorata rispetto alla chemioterapia convenzionale. Terapie come gli inibitori di mTOR, gli inibitori delle tirosin-chinasi e la terapia con radionuclidi recettoriali peptidici (PRRT) hanno ridefinito gli algoritmi di trattamento offrendo risposte durature nei NET progressivi o metastatici. La crescente disponibilità di profilazione genomica supporta la selezione della terapia personalizzata basata sulla genetica del tumore, l’espressione dei recettori e l’indice proliferativo. L’aumento dell’attività dei trial clinici sui radionuclidi mirati ai recettori, gli inibitori dell’angiogenesi e gli analoghi peptidici di nuova generazione continua ad ampliare l’arsenale terapeutico. Poiché gli approcci basati sulla precisione dimostrano un miglioramento della sopravvivenza libera da progressione e dei benefici sulla qualità della vita, si prevede che l’adozione di terapie mirate e guidate biologicamente rimanga un forte catalizzatore di crescita.

- Ad esempio, l’everolimus di Novartis ha dimostrato una sopravvivenza libera da progressione mediana di 11 mesi nei NET GI e polmonari progressivi nello studio RADIANT-4, confermando la sua durata nei tumori non funzionali.

Maggiore Utilizzo di Iniettabili a Lunga Durata e Regimi Combinati

Il passaggio verso formulazioni iniettabili a lunga durata e regimi combinati sta guidando una crescita significativa migliorando l’aderenza al trattamento, riducendo il carico di dosaggio e prolungando l’efficacia terapeutica. Le iniezioni mensili di SSA rimangono il pilastro della gestione di prima linea, offrendo un controllo stabile dei sintomi e la soppressione della crescita tumorale. I protocolli di combinazione che integrano SSAs con terapie mirate, chemioterapia o PRRT stanno guadagnando terreno poiché le evidenze supportano tassi di risposta migliorati nei NET progressivi. Le formulazioni a lunga durata riducono anche le visite in clinica, allineandosi bene con le preferenze dei pazienti e i modelli di cura basati sul valore. Le tecnologie avanzate di somministrazione dei farmaci, le formulazioni depot e i meccanismi a rilascio prolungato stanno favorendo un utilizzo più ampio nei NET gastroenteropancreatici, polmonari e metastatici. Man mano che i medici adottano sempre più approcci multi-meccanismo per gestire i tumori resistenti, la domanda di strategie di combinazione flessibili continua a rafforzare l’espansione del mercato.

Tendenze Chiave e Opportunità

Progressi nella Terapia Radioliganda (RLT) e Espansione del PRRT

La terapia radioliganda (RLT) rappresenta una delle tendenze più trasformative nella cura dei NET, con il PRRT che guadagna ampia accettazione per i tumori avanzati. Il successo degli analoghi della somatostatina marcati con radionuclidi ha creato un forte slancio per isotopi di nuova generazione e ligandi migliorati per il targeting dei recettori. L’uso ampliato dell’imaging SSTR-PET ottimizza la selezione dei pazienti e migliora la precisione del trattamento, supportando una più ampia integrazione nella gestione delle malattie metastatiche e refrattarie. L’aumento degli investimenti nelle infrastrutture radiofarmaceutiche, inclusa la produzione di isotopi e le strutture di medicina nucleare, sta accelerando l’accessibilità nei mercati sviluppati ed emergenti. Man mano che gli studi clinici esplorano combinazioni di PRRT con SSAs, farmaci mirati e immunoterapie, la pipeline per approcci RLT multi-modali continua a crescere, presentando opportunità sostanziali a lungo termine.

· Ad esempio, ITM Isotope Technologies Munich SE fornisce Lutetium-177 senza portatore aggiunto (Lu-177 n.c.a., commercializzato come EndolucinBeta®) con un’attività specifica certificata di >3.000 GBq/mg e purezza radionuclidica di ≥99.9%, utilizzato a livello globale nella produzione di PRRT e supporta il dosaggio ad alta precisione per le terapie radioligande NET.

Integrazione di AI, Oncologia Digitale e Personalizzazione Basata su Biomarcatori

Il supporto decisionale guidato dall’AI, le piattaforme di oncologia digitale e la personalizzazione guidata dai biomarcatori stanno rimodellando la pianificazione e il monitoraggio del trattamento dei NET. Gli strumenti di apprendimento automatico migliorano la classificazione dei tumori, l’interpretazione delle immagini e la previsione della progressione, consentendo aggiustamenti terapeutici più precoci. Gli strumenti digitali supportano il monitoraggio remoto dei sintomi e dei marcatori biochimici, riducendo le visite ospedaliere e migliorando la continuità delle cure per i pazienti cronici con NET. Nel frattempo, la personalizzazione guidata dai biomarcatori che sfrutta l’indice Ki-67, i profili di espressione dei recettori e i marcatori tumorali circolanti migliora la selezione della terapia e la previsione della risposta. La convergenza dell’AI con le piattaforme di evidenza del mondo reale accelera anche le intuizioni post-marketing, consentendo un’ottimizzazione più efficace della terapia. Questa tendenza apre forti opportunità per le aziende farmaceutiche e diagnostiche di sviluppare ecosistemi di trattamento integrati.

- Ad esempio, la piattaforma Edison di GE HealthCare integra strumenti di intelligenza artificiale approvati dalla FDA come AIR Recon DL, che migliora la qualità delle immagini MRI riducendo il rumore e migliorando la risoluzione fino al 40%, supportando una visualizzazione più chiara per i flussi di lavoro di imaging oncologico. Edison semplifica anche i compiti di radiologia integrando algoritmi di intelligenza artificiale direttamente nei sistemi di imaging di GE per una revisione diagnostica più rapida e coerente.

Principali Sfide

Alti Costi di Trattamento e Accesso Limitato a Terapie Avanzate

Il significativo onere dei costi associato a terapie mirate, iniettabili a lunga durata d’azione e trattamenti radioligandi rappresenta un grande ostacolo all’adozione diffusa, in particolare nelle regioni a basso e medio reddito. Percorsi di rimborso limitati e disparità regionali nelle infrastrutture di medicina nucleare limitano l’accesso a PRRT e biologici specializzati. Molti trattamenti avanzati richiedono strutture di somministrazione specializzate, aggiungendo sfide logistiche e operative per ospedali e pazienti. Gli alti costi diagnostici associati a modalità di imaging avanzate intensificano ulteriormente la pressione finanziaria. Queste limitazioni di accesso rallentano l’adozione complessiva del trattamento e ampliano le disparità di cura globali, sfidando l’espansione del mercato in contesti con risorse limitate.

Eterogeneità Complessa delle Malattie e Biomarcatori Predittivi Limitati

L’eterogeneità biologica dei tumori neuroendocrini complica la pianificazione del trattamento, poiché i NET variano ampiamente per grado, sito di origine, attività proliferativa e schemi di espressione dei recettori. Questa variabilità limita l’applicabilità universale di alcune terapie e aumenta la difficoltà di prevedere la risposta al trattamento. Sebbene le opzioni mirate e RLT si stiano espandendo, l’assenza di biomarcatori predittivi robusti rallenta l’adozione basata sulla precisione e porta a risultati variabili. Inoltre, i NET a crescita lenta richiedono spesso un monitoraggio a lungo termine, richiedendo regimi altamente individualizzati. La complessità clinica porta anche a diagnosi ritardate e percorsi di riferimento incoerenti, sfidando ulteriormente l’implementazione standardizzata del trattamento nei sistemi sanitari globali.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato dei trattamenti per i tumori neuroendocrini (NET) con circa il 38%, supportato da capacità diagnostiche avanzate, alta adozione di analoghi della somatostatina e forte penetrazione di terapie mirate e PRRT. La regione beneficia di un ecosistema oncologico ben consolidato, uso diffuso dell’imaging SSTR-PET e rimborso favorevole per i biologici specializzati. I centri oncologici accademici e i pipeline di ricerca clinica attivi stimolano ulteriormente l’adozione di nuovi agenti radionuclidi e mirati. La crescente consapevolezza dei pazienti e l’aumento dell’incidenza di GEP-NET e NET polmonari continuano ad accelerare la domanda di trattamenti negli Stati Uniti e in Canada. L’Europa rappresenta circa il 32% del mercato globale dei trattamenti NET, guidata da una forte adozione di PRRT nei centri di medicina nucleare in Germania, Paesi Bassi, Francia e Italia. La regione beneficia di registri oncologici strutturati, percorsi di cura standardizzati e ampia disponibilità di SSA a lunga durata. I robusti sistemi sanitari pubblici supportano l’accesso dei pazienti a biologici avanzati e diagnostica per immagini. La crescente partecipazione a studi clinici su combinazioni di terapie mirate e innovazioni radioligandi aumenta la diversità terapeutica. Con l’aumento della prevalenza dei NET e l’espansione dei programmi di oncologia di precisione, l’Europa continua a mantenere un forte profilo di domanda sia per terapie iniettabili che orali.

Asia-Pacifico

La regione Asia-Pacifico detiene circa il 20% del mercato dei trattamenti NET, supportata dal miglioramento delle infrastrutture diagnostiche e dall’aumento della spesa sanitaria in Cina, Giappone, Corea del Sud e Australia. La crescente adozione dell’imaging SSTR, una maggiore consapevolezza degli oncologi e una crescente disponibilità di SSAs e farmaci mirati contribuiscono a un’espansione costante. Il Giappone rimane un hub chiave grazie a pratiche oncologiche mature e all’adozione precoce di nuovi biologici. Nel frattempo, la Cina mostra una rapida crescita con l’espansione dei programmi di screening del cancro e il rafforzamento della capacità di medicina nucleare negli ospedali terziari. La crescente popolazione di pazienti dell’APAC e la rapida modernizzazione guidano una forte domanda di trattamenti a lungo termine.

America Latina

L’America Latina rappresenta circa il 6% del mercato globale, con una crescita guidata da miglioramenti nella diagnostica del cancro e dalla crescente disponibilità di terapie SSA in Brasile, Messico e Argentina. L’infrastruttura limitata di medicina nucleare limita l’accesso al PRRT, ma l’espansione graduale delle reti oncologiche pubbliche e private sta migliorando la disponibilità delle terapie. I programmi di formazione in aumento per endocrinologi e oncologi stanno migliorando il riconoscimento dei NET, riducendo i ritardi diagnostici. Le restrizioni economiche continuano a sfidare l’adozione di terapie mirate ad alto costo; tuttavia, il rafforzamento dei modelli di rimborso e l’importazione regionale di biologici stanno gradualmente ampliando il panorama dei trattamenti.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% del mercato dei trattamenti NET, con la domanda concentrata principalmente in Arabia Saudita, Emirati Arabi Uniti e Sud Africa. I miglioramenti nei percorsi di riferimento per il cancro e la creazione di centri oncologici specializzati hanno aumentato l’accesso a SSAs e terapie mirate. La capacità limitata di medicina nucleare limita l’adozione diffusa del PRRT, sebbene i paesi del Golfo stiano investendo in strutture radiopharmaceutical. L’incidenza crescente dei tumori gastrointestinali e la migliorata copertura assicurativa sanitaria supportano un’adozione graduale dei trattamenti. Nonostante le sfide sistemiche di accesso, il MEA continua a mostrare una crescita costante della domanda man mano che l’infrastruttura diagnostica e terapeutica evolve.

Segmentazioni di Mercato:

Per Terapia

- Analoghi della Somatostatina (SSAs)

- Terapia Mirata

- Chemioterapia

- Altre Terapie

Per Indicazione

- NET Polmonari

- NET Pancreatici

- NET Gastrointestinali

- Altre Indicazioni

Per Via di Somministrazione

Per Geografia

- Nord America

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente

- Africa

Panoramica Competitiva

Il panorama competitivo del mercato del trattamento dei tumori neuroendocrini (NET) è modellato da un mix di leader biofarmaceutici affermati e innovatori radioterapici emergenti focalizzati sull’espansione delle opzioni terapeutiche attraverso analoghi della somatostatina, terapie mirate e trattamenti radioligandi. Attori chiave come Novartis AG, Ipsen Pharma e Pfizer mantengono posizioni forti grazie a portafogli estesi di SSA, pipeline oncologiche mirate e reti di distribuzione globali. Novartis guida con la sua ampia strategia NET che spazia dagli SSA alla terapia radioliganda, supportata dall’espansione clinica in corso di candidati PRRT di nuova generazione. Ipsen rafforza la sua competitività attraverso miglioramenti del ciclo di vita degli SSA a lunga durata e partnership attive nella diagnostica molecolare. Nel frattempo, aziende come Advanced Accelerator Applications, ITM Isotope Technologies e sviluppatori focalizzati su Lutathera continuano a elevare l’innovazione radioterapica, ampliando l’accesso a trattamenti di precisione. L’aumento degli investimenti in agenti mirati ai recettori, strumenti di imaging migliorati e sperimentazioni di terapie combinate intensifica la rivalità di mercato, stimolando l’attività continua di R&S e la differenziazione dei prodotti nei segmenti chiave.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Novartis AG

- Ipsen

- Lantheus Holdings, Inc. (Progenics Pharmaceuticals)

- Hutchison MediPharma Limited (HUTCHMED)

- Hoffmann-La Roche Ltd.

- Eli Lilly & Company

Sviluppi Recenti

- Nel luglio 2025, l’azienda Bristol-Myers Squibb ha annunciato un nuovo “hub” per accelerare le terapie oncologiche di nuova generazione e ha evidenziato il lavoro in corso sui tumori neuroendocrini gastroenteropancreatici.

- Nel gennaio 2024, Novartis AG ha annunciato che la sua terapia radioliganda Lutathera® ha ridotto significativamente il rischio di progressione della malattia o morte del 72% quando utilizzata come prima linea nei NET gastroenteropancreatici avanzati.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Terapia, Indicazione, Via di somministrazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende affermate per navigare nelle complessità del mercato.

Prospettive Future

- Si prevede che l’adozione delle terapie con radioligandi accelererà con l’ingresso nella pratica clinica di isotopi di nuova generazione e ligandi di targeting migliorati.

- La medicina di precisione si espanderà man mano che la profilazione genomica e la selezione dei pazienti basata su biomarcatori diventeranno standard nei percorsi di trattamento dei NET.

- Gli iniettabili a lunga durata d’azione e le formulazioni a rilascio prolungato vedranno un uso più ampio per migliorare l’aderenza e ridurre la dipendenza dalla clinica.

- I regimi combinati che integrano SSA, terapie mirate e PRRT vedranno una maggiore adozione per la gestione dei NET progressivi e metastatici.

- Le piattaforme di imaging e oncologia digitale abilitate dall’IA miglioreranno l’accuratezza diagnostica e il monitoraggio del trattamento.

- Gli agenti mirati emergenti che si concentrano sull’angiogenesi, i percorsi mTOR e i meccanismi specifici del recettore diversificheranno le opzioni terapeutiche.

- L’espansione dell’infrastruttura di medicina nucleare aumenterà l’accesso al PRRT nelle regioni in via di sviluppo.

- La crescita dei centri multidisciplinari per i NET semplificherà la diagnosi, il coordinamento del trattamento e la gestione a lungo termine della malattia.

- L’aumento dell’attività dei trial clinici accelererà l’innovazione in nuovi biologici e radiofarmaci personalizzati.

- La crescente consapevolezza dei pazienti e i miglioramenti nei percorsi di riferimento supporteranno una diagnosi precoce e una più ampia adozione delle terapie.