Panoramica del Mercato

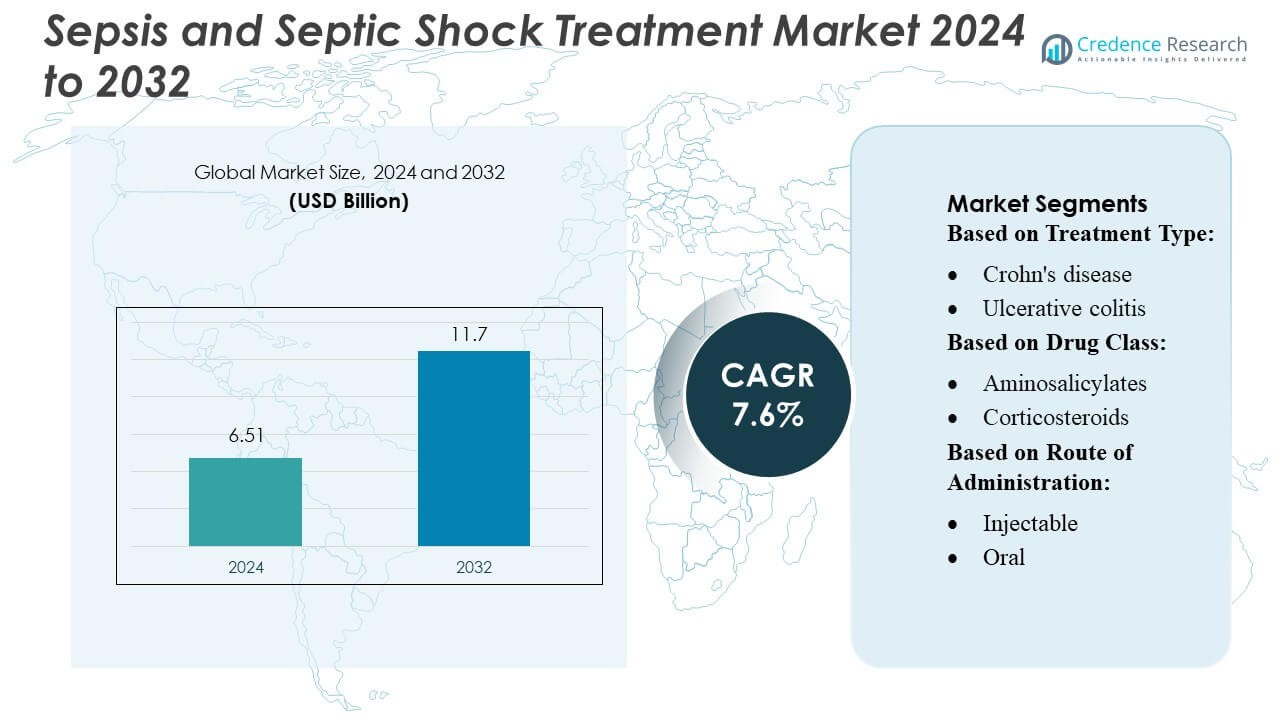

La dimensione del mercato del trattamento della sepsi e dello shock settico è stata valutata a 6,51 miliardi di USD nel 2024 e si prevede che raggiungerà 11,7 miliardi di USD entro il 2032, con un CAGR del 7,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento della Sepsi e dello Shock Settico 2024 |

USD 6,51 Miliardi |

| Mercato del Trattamento della Sepsi e dello Shock Settico, CAGR |

7,6% |

| Dimensione del Mercato del Trattamento della Sepsi e dello Shock Settico 2032 |

USD 11,7 Miliardi |

Nel mercato globale del trattamento della sepsi e dello shock settico, Pfizer, Johnson & Johnson, GlaxoSmithKline, Novartis e AM-Pharma si distinguono come leader, sfruttando ampi portafogli di antibiotici, biologici avanzati e immunoterapie. Pfizer guida il gruppo, specialmente nello shock settico, con una quota dominante di circa il 20%. Merck & Co. e Johnson & Johnson seguono rispettivamente con circa il 15% e il 12%. A livello regionale, il Nord America domina il mercato, rappresentando circa il 38,7% delle entrate globali della terapia per la sepsi, grazie alla sua infrastruttura sanitaria matura e agli alti investimenti in R&S.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del trattamento della sepsi e dello shock settico ha raggiunto 6,51 miliardi di USD nel 2024 e si prevede che raggiungerà 11,7 miliardi di USD entro il 2032, espandendosi con un CAGR del 7,6%, guidato dall’aumento dell’incidenza globale della sepsi e dall’adozione accelerata di terapie avanzate.

- La crescente domanda di antibiotici ad ampio spettro, biologici e immunomodulatori alimenta la crescita del mercato, supportata dalla rapida espansione delle infrastrutture ICU e dall’aumentato focus governativo sull’intervento precoce nella sepsi.

- Il mercato sperimenta un’innovazione costante, con attori come Pfizer, Novartis e AM-Pharma che avanzano biologici in pipeline e terapie combinate mirate a shock settico grave e complicazioni multi-organo.

- Alti costi di trattamento, limitata accuratezza diagnostica nelle regioni a basso reddito e crescente resistenza antimicrobica continuano a limitare l’adozione terapeutica più ampia nei mercati in via di sviluppo.

- Il Nord America detiene il 38,7% delle entrate globali grazie a forti capacità di R&S, mentre Pfizer guida con una quota di circa il 20%, seguita da Merck al 15% e Johnson & Johnson al 12%, rafforzando un panorama competitivo altamente consolidato.

Analisi della Segmentazione del Mercato:

Per Tipo di Trattamento

La malattia di Crohn rimane il sottosegmento dominante, rappresentando una stima di oltre il 55% della quota di mercato per tipo di trattamento, guidata dalla sua maggiore prevalenza globale, frequenza di riacutizzazione ricorrente e maggiore intensità terapeutica rispetto alla colite ulcerosa. La domanda continua a crescere man mano che i tassi di inizio dei biologici aumentano nei pazienti con Crohn moderato-severo e mentre la diagnosi precoce espande il pool di trattamento idoneo. La colite ulcerosa segue con una crescita costante supportata da percorsi diagnostici migliorati e un’adozione più ampia di immunomodulatori avanzati, sebbene il contributo complessivo al mercato rimanga relativamente minore a causa della tipicamente minore escalation ai biologici di seconda linea.

- Ad esempio, Zydus Healthcare Limited ha rafforzato l’accessibilità terapeutica attraverso il suo biosimilare adalimumab Exemptia (siringa pre-riempita da 40 mg), lanciato con un costo significativamente ridotto di ₹19.000 per dose rispetto alle versioni importate che superano ₹100.000, consentendo una più ampia adozione dei biologici nelle condizioni infiammatorie immuno-mediate.

Per Classe di Farmaci

Gli inibitori del TNF guidano il segmento delle classi di farmaci con circa il 35-40% di quota di mercato, supportati da un’efficacia clinica consolidata, una vasta familiarità dei medici e una copertura assicurativa ampia. Le terapie di prima linea come gli aminosalicilati e i corticosteroidi mantengono un uso significativo nei casi da lievi a moderati, ma mostrano una crescita limitata dei ricavi a causa della genericizzazione e del ridimensionamento guidato dalle linee guida. Tra i biologici di seconda linea, gli inibitori dell’IL e gli inibitori del JAK si stanno espandendo rapidamente poiché i clinici si spostano verso agenti mirati e specifici per meccanismo, mentre i modulatori anti-integrina e del recettore S1P crescono costantemente nei pazienti con intolleranza ai biologici. La terapia combinata—particolarmente gli inibitori del TNF più le tiopurine—continua a migliorare i risultati ma contribuisce a una quota minore a causa dei requisiti di monitoraggio della sicurezza.

- Ad esempio, Teva Pharmaceutical Industries Ltd. ha rafforzato la sua presenza nei biologici attraverso la sua partnership con Alvotech, questa struttura è dotata di un impianto di produzione su larga scala e flessibile che utilizza sia bioreattori monouso da 1.000 litri che da 2.000 litri, raggiungendo una capacità produttiva totale di 16.000 litri.

Per Via di Somministrazione

Le terapie iniettabili dominano con oltre il 60% di quota di mercato, principalmente perché i principali biologici—compresi gli inibitori del TNF, gli inibitori dell’IL e gli agenti anti-integrina—sono principalmente somministrati per via sottocutanea o endovenosa. I loro forti tassi di risposta clinica e l’idoneità per malattie gravi guidano un’adozione costante in ambienti ospedalieri e di cure specialistiche. Le formulazioni orali stanno guadagnando terreno con l’ascesa degli inibitori del JAK e dei modulatori del recettore S1P, offrendo convenienza e rapido controllo dei sintomi. Le formulazioni rettali detengono una quota di nicchia, principalmente limitata alla colite ulcerosa localizzata, ma rimangono rilevanti per la gestione dei sintomi a basso costo nelle malattie distali lievi.

Principali Fattori di Crescita

- Aumento dell’Incidenza Globale della Sepsi

L’aumento della prevalenza della sepsi nelle economie sviluppate ed emergenti continua ad accelerare la domanda di trattamenti. Tassi di infezione più elevati, guidati dall’invecchiamento della popolazione, dalla resistenza antimicrobica e dalle complicazioni post-operatorie, contribuiscono significativamente al volume dei casi. Gli ospedali riportano un aumento dei ricoveri per sepsi grave, spingendo l’adozione urgente di protocolli di trattamento basati sull’evidenza. L’espansione della capacità delle terapie intensive e il miglioramento del riconoscimento diagnostico aumentano ulteriormente i tassi di identificazione e intervento. Man mano che i paesi affinano i sistemi di sorveglianza della sepsi, l’incidenza riportata continua a crescere, supportando una forte crescita del mercato sia per gli antimicrobici ad ampio spettro che per le terapie di supporto avanzate.

- Ad esempio, Gedeon Richter Plc. ha ampliato i suoi bioreattori a cellule di mammifero, comprendendo sia sistemi in acciaio inossidabile (1000L e 2x5000L) che sistemi a tecnologia monouso (4x2000L), per raggiungere una capacità totale di fermentazione di 18.000 litri.

- Progressi nelle Tecnologie Diagnostiche Rapide

Le innovazioni nei test molecolari rapidi e nei sistemi di rilevamento basati su biomarcatori stanno rafforzando la gestione della sepsi riducendo il tempo per la terapia mirata. Le piattaforme moderne consentono l’identificazione dei patogeni in poche ore anziché giorni, supportando decisioni tempestive sulla selezione degli antibiotici e sull’uso dei vasopressori. Gli ospedali integrano sempre più sistemi automatizzati di coltura del sangue, marcatori di infiammazione point-of-care e strumenti di supporto decisionale basati sull’IA che migliorano l’accuratezza delle previsioni. Questi progressi migliorano i risultati clinici e incoraggiano un utilizzo più ampio di terapie ad alto valore. Man mano che le diagnosi accelerano i flussi di lavoro terapeutici, l’adozione di antibiotici avanzati e terapie di supporto agli organi si espande, alimentando direttamente la crescita del mercato.

- Ad esempio, ObsEva ha riassegnato contratti per un valore di 6,2 milioni di USD (inclusi 1,7 milioni in debiti) relativi al suo programma linzagolix a Kissei Pharmaceutical, secondo l’aggiornamento di ristrutturazione del Q3.

- Crescente Adozione di Nuove Terapie e Cure di Supporto

L’introduzione accelerata di immunomodulatori innovativi, vasopressori di nuova generazione e modalità di supporto agli organi sta rimodellando gli approcci terapeutici per lo shock settico. L’evidenza clinica ampliata a supporto dell’inizio precoce dei vasopressori, dell’ottimizzazione dei corticosteroidi e delle terapie aggiuntive sta migliorando i risultati di sopravvivenza e aumentando l’adozione dei prodotti. Sistemi ventilatori avanzati, tecnologie di sostituzione renale e piattaforme di monitoraggio emodinamico migliorano ulteriormente il recupero dei pazienti. Gli investimenti farmaceutici nelle terapie di risposta dell’ospite e negli anticorpi monoclonali rafforzano la pipeline di sviluppo. Man mano che gli ospedali danno priorità ai pacchetti standardizzati per la sepsi e alle cure protocollate, la domanda di opzioni di trattamento appena approvate e premium continua a crescere.

Tendenze e Opportunità Chiave

1. Passaggio Verso Terapie Basate su Precisione e Guidate da Biomarcatori

I sistemi sanitari stanno passando ad approcci di precisione che sfruttano biomarcatori come la procalcitonina, il lattato e i profili delle citochine per personalizzare la terapia. Questo cambiamento consente strategie di dosaggio ottimizzate, riduzione dell’uso eccessivo di antibiotici e un’escalation più precoce verso interventi con vasopressori o supporto agli organi. I percorsi di trattamento personalizzati stanno ottenendo supporto normativo e favorendo investimenti in diagnostica complementare. Si presentano opportunità per le aziende farmaceutiche di sviluppare terapie e strumenti di monitoraggio collegati ai biomarcatori che si inseriscono negli algoritmi di gestione della sepsi di precisione, rafforzando l’innovazione a lungo termine del mercato e l’adozione clinica.

- Ad esempio, Takeda Pharmaceutical Company Limited ha sviluppato un inibitore allosterico orale altamente selettivo della tirosina chinasi 2 (TYK2), TAK-279 (zasocitinib). Negli studi di Fase 2b, il trattamento ha dimostrato un’efficacia statisticamente significativa e clinicamente rilevante nei pazienti con psoriasi a placche da moderata a grave e artrite psoriasica attiva, inibendo la segnalazione di IL-12/IL-23.

2. Aumento dell’Uso di Supporto Decisionale Clinico Abilitato dall’IA

L’intelligenza artificiale e le piattaforme di apprendimento automatico supportano sempre più il monitoraggio in tempo reale, i punteggi di allerta precoce e l’analisi predittiva per l’insorgenza della sepsi. Gli ospedali che utilizzano algoritmi guidati dall’IA riportano un miglioramento nell’identificazione del deterioramento e un avvio più rapido dei pacchetti per la sepsi. L’integrazione nei registri sanitari elettronici crea opportunità per i fornitori di soluzioni di offrire strumenti di supporto decisionale basati su abbonamento. Questa tendenza si allinea con le iniziative di assistenza basata sul valore e apre strade per partnership tra aziende tecnologiche, sviluppatori diagnostici e sistemi sanitari che cercano di migliorare le prestazioni di rilevamento della sepsi.

- Ad esempio, la libreria di composti proprietaria di Bayer comprende 6 milioni di entità chimiche uniche, che l’azienda esamina utilizzando strumenti di identificazione dei target in-silico potenziati dall’IA, come rivelato nel suo rapporto sulla strategia IA.

3. Espansione delle Infrastrutture di Terapia Intensiva nei Mercati Emergenti

Le regioni in via di sviluppo stanno espandendo la capacità delle terapie intensive, aggiornando i sistemi di monitoraggio e migliorando la disponibilità di vasopressori, ventilazione meccanica e tecnologie di coltura del sangue. Gli investimenti guidati dal governo in ospedali di terzo livello e programmi di formazione creano un potenziale di crescita significativo per i fornitori terapeutici. Le organizzazioni sanitarie internazionali stanno supportando iniziative di qualità per la sepsi, che stimolano l’adozione di protocolli di trattamento standardizzati. Con il rafforzamento della consapevolezza e delle capacità diagnostiche, le economie emergenti rappresentano un’importante opportunità per i produttori di antimicrobici, diagnostica rapida e attrezzature per la terapia intensiva.

Sfide Chiave

1. Resistenza Antimicrobica e Sviluppo Limitato di Nuovi Antibiotici

La resistenza antimicrobica (AMR) rimane una sfida centrale, limitando l’efficacia delle terapie standard e aumentando la morbilità nei pazienti settici. Il lento ritmo dello sviluppo di nuovi antibiotici riduce le opzioni terapeutiche, specialmente per i patogeni resistenti a più farmaci. I clinici affrontano crescenti fallimenti terapeutici e devono fare affidamento su regimi combinati che aumentano i costi e i rischi di tossicità. Gli ostacoli normativi e i bassi incentivi commerciali scoraggiano ulteriormente l’innovazione nella ricerca e sviluppo anti-infettiva. Di conseguenza, l’AMR continua a gravare sui risultati clinici e limita i progressi a lungo termine nella gestione della sepsi.

2. Alti Costi di Trattamento e Vincoli di Risorse nei Contesti a Basso Reddito

L’onere finanziario associato alla cura avanzata della sepsi, inclusi il ricovero in terapia intensiva, il monitoraggio continuo, la ventilazione meccanica e la terapia di sostituzione renale, limita l’accesso nelle regioni con risorse limitate. Molti ospedali mancano di diagnostica rapida, vasopressori e protocolli standardizzati per la sepsi, portando a diagnosi ritardate e tassi di mortalità più elevati. Le pressioni sui costi ostacolano anche l’adozione di biologici innovativi e nuove terapie di supporto. Quadri di rimborso limitati e finanziamenti sanitari incoerenti esacerbano le disparità nella qualità del trattamento. Questi vincoli rimangono un ostacolo importante all’espansione del mercato nei paesi a basso e medio reddito.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato del trattamento della sepsi e dello shock settico, rappresentando circa il 35–38%, supportato da un’infrastruttura avanzata per le cure critiche, un’alta densità di letti in terapia intensiva e una forte adozione di tecnologie diagnostiche rapide. La regione beneficia di linee guida ben consolidate per la gestione della sepsi, adozione precoce di vasopressori e ampio accesso a terapie antimicrobiche e immunomodulatorie innovative. Gli investimenti ospedalieri crescenti in monitoraggio abilitato dall’IA, capacità di emergenza ampliata e alta consapevolezza della sepsi continuano a rafforzare il dominio del mercato. L’attività di ricerca clinica continua e solidi quadri di rimborso sostengono una crescita costante sia negli Stati Uniti che in Canada.

Europa

L’Europa cattura circa il 28–30% del mercato globale, guidata da forti sistemi sanitari pubblici, tassi crescenti di rilevamento della sepsi e implementazione diffusa di pacchetti standardizzati per la sepsi nei principali paesi. Gli investimenti in sistemi di allerta precoce, piattaforme rapide di identificazione microbica e programmi ampliati di gestione antimicrobica supportano l’espansione del mercato. Diversi paesi dell’UE segnalano un aumento dell’incidenza di infezioni resistenti agli antimicrobici, accelerando la necessità di opzioni di trattamento avanzate. L’ambiente normativo maturo della regione e l’alta adozione di attrezzature per le cure critiche rafforzano ulteriormente la domanda, sebbene la crescita complessiva rimanga moderata a causa dei rigidi controlli sui costi negli ospedali finanziati dal governo.

Asia-Pacifico

L’Asia-Pacifico è la regione in più rapida crescita, detenendo circa il 22–24% del mercato e si espande rapidamente grazie all’aumento del carico di sepsi, al miglioramento dell’accesso diagnostico e a sostanziali investimenti nella capacità di terapia intensiva. Paesi come Cina, India e Giappone stanno aumentando l’infrastruttura delle terapie intensive, adottando sistemi automatizzati di coltura del sangue e migliorando la prontezza delle cure di emergenza. Programmi di sensibilizzazione in crescita, tassi di ricovero ospedaliero più elevati e resistenza antimicrobica in aumento intensificano ulteriormente le esigenze di trattamento. Iniziative governative di supporto per rafforzare i servizi di cura acuta e modernizzare le reti ospedaliere attraggono importanti fornitori globali, posizionando la regione per una crescita sostenuta a lungo termine e aumentando l’influenza del mercato.

America Latina

L’America Latina rappresenta circa il 6–7% del mercato globale, influenzata dall’aumento delle ospedalizzazioni legate alla sepsi, dall’espansione delle strutture di cure terziarie e dal miglioramento della formazione sui protocolli di riconoscimento precoce. Brasile e Messico guidano l’adozione regionale, trainati da aggiornamenti nelle terapie intensive del settore pubblico e maggiore accesso ad antibiotici ad ampio spettro e vasopressori. Tuttavia, la disponibilità limitata di diagnostica rapida e la qualità sanitaria disomogenea tra le regioni limitano una crescita più rapida. Il rafforzamento delle iniziative di salute pubblica, la modernizzazione degli ospedali finanziata dai donatori e i programmi mirati di gestione antimicrobica supportano un’espansione graduale del mercato, sebbene le restrizioni economiche e i rimborsi variabili continuino a limitare l’adozione diffusa di terapie avanzate.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5–6% del mercato, con una crescita concentrata nei paesi del GCC che stanno investendo pesantemente in infrastrutture moderne per le cure critiche e servizi ospedalieri ad alta intensità. L’aumento dell’incidenza di infezioni nosocomiali e l’adozione più ampia di tecnologie di rilevamento rapido guidano la domanda nei centri urbani. Al contrario, ampie porzioni dell’Africa affrontano una capacità limitata di terapia intensiva, strumenti diagnostici insufficienti e un avvio ritardato del trattamento, risultando in alta mortalità e un’adozione limitata del mercato. Partnership sanitarie internazionali, programmi di cure critiche finanziati dai donatori e iniziative governative stanno gradualmente migliorando l’accesso, ma la penetrazione complessiva del mercato rimane relativamente bassa.

Segmentazioni di Mercato:

Per Tipo di Trattamento:

- Malattia di Crohn

- Colite ulcerosa

Per Classe di Farmaci:

- Aminosalicilati

- Corticosteroidi

Per Via di Somministrazione:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato del trattamento della sepsi e dello shock settico include aziende farmaceutiche leader come Zydus Healthcare Limited, AstraZeneca, Teva Pharmaceutical Industries Ltd., Gedeon Richter Plc., AbbVie, Inc., Astellas Pharma, Inc., ObsEva SA, Takeda Pharmaceutical Company Limited, Pfizer, Inc., e Bayer AG. Il mercato del trattamento della sepsi e dello shock settico continua a evolversi mentre le aziende farmaceutiche e biotecnologiche intensificano il loro focus sullo sviluppo di agenti antimicrobici avanzati, immunomodulatori e terapie di supporto. La competizione è guidata dalla crescente necessità di trattamenti a rapido effetto, migliori risultati di sopravvivenza e soluzioni che affrontano la resistenza antimicrobica. Le aziende stanno espandendo le pipeline cliniche mirate alla risposta immunitaria dell’ospite, esplorando nuovi biomarcatori e integrando strategie terapeutiche basate sulla precisione. Collaborazioni strategiche con fornitori di tecnologie diagnostiche migliorano le capacità di rilevamento precoce e rafforzano i percorsi di trattamento. Inoltre, l’aumento degli investimenti nell’innovazione delle cure critiche, l’espansione della produzione globale e le approvazioni normative nelle regioni ad alta crescita stanno modellando un ambiente di mercato dinamico e altamente competitivo.

Analisi dei Giocatori Chiave

- Zydus Healthcare Limited

- AstraZeneca

- Teva Pharmaceutical Industries Ltd.

- Gedeon Richter Plc.

- AbbVie, Inc.

- Astellas Pharma, Inc.

- ObsEva SA

- Takeda Pharmaceutical Company Limited

- Pfizer, Inc.

- Bayer AG

Sviluppi Recenti

- A maggio 2025, Teva Pharmaceuticals, un’affiliata statunitense di Teva Pharmaceutical Industries Ltd., e Alvotech hanno annunciato che la U.S. Food and Drug Administration (FDA) ha approvato l’iniezione SELARSDI (ustekinumab-aekn) come intercambiabile con il biologico di riferimento Stelara (ustekinumab). Questa approvazione potrebbe aiutare l’azienda ad acquisire una base clienti ampliata.

- A giugno 2024, Henkel si impegna ad aumentare la conoscenza del ruolo che i materiali avanzati possono svolgere nell’abilitare la sostenibilità lungo la catena del valore, dalla R&D alla produzione fino all’uso sul campo, tra i progettisti, i produttori e i fornitori di livello di veicoli e attrezzature pesanti.

- Ad aprile 2024, Prenosis, Inc. ha avviato una collaborazione di distribuzione commerciale con Roche per la distribuzione del Sepsis ImmunoScore, un software guidato dall’IA come dispositivo medico (AI SaMD) progettato per supportare la diagnosi rapida della sepsi e prevedere esiti avversi.

- A gennaio 2024, Hera Biotech, Inc., un’azienda biotecnologica con sede in Texas specializzata in diagnostica basata su tessuti per l’endometriosi, ha annunciato l’acquisizione delle risorse diagnostiche per l’endometriosi e della proprietà intellettuale associata da Scailyte AG, un’azienda svizzera nota per la sua esperienza nell’omics a singola cellula e nella scoperta di biomarcatori guidata dall’IA.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Trattamento, Classe di Farmaci, Via di Somministrazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una domanda sostenuta poiché l’incidenza globale della sepsi aumenta e l’accuratezza diagnostica migliora.

- L’adozione di diagnostica molecolare rapida accelererà, consentendo interventi di trattamento più precoci e mirati.

- Biologici e immunomodulatori guadagneranno maggiore trazione poiché le evidenze cliniche supportano il loro ruolo nella gestione dello shock settico grave.

- Gli strumenti decisionali clinici basati sull’AI diventeranno standard negli ospedali, migliorando il rilevamento precoce e la precisione del trattamento.

- La resistenza antimicrobica guiderà la necessità di nuove classi di antibiotici e amplierà l’uso di terapie combinate.

- L’espansione delle infrastrutture di terapia intensiva nelle economie emergenti aumenterà significativamente l’adozione del trattamento.

- L’investimento dell’industria in terapie di risposta dell’ospite e di neutralizzazione dei patogeni rimodellerà le pipeline terapeutiche future.

- Le tecnologie di Tele-ICU e monitoraggio remoto miglioreranno le capacità di intervento precoce in contesti con risorse limitate.

- Le agenzie regolatorie spingeranno per protocolli standardizzati sulla sepsi, migliorando la coerenza del trattamento tra le regioni.

- Le collaborazioni strategiche tra aziende farmaceutiche e aziende di tecnologia diagnostica rafforzeranno le soluzioni integrate di gestione della sepsi.