Panoramica del Mercato

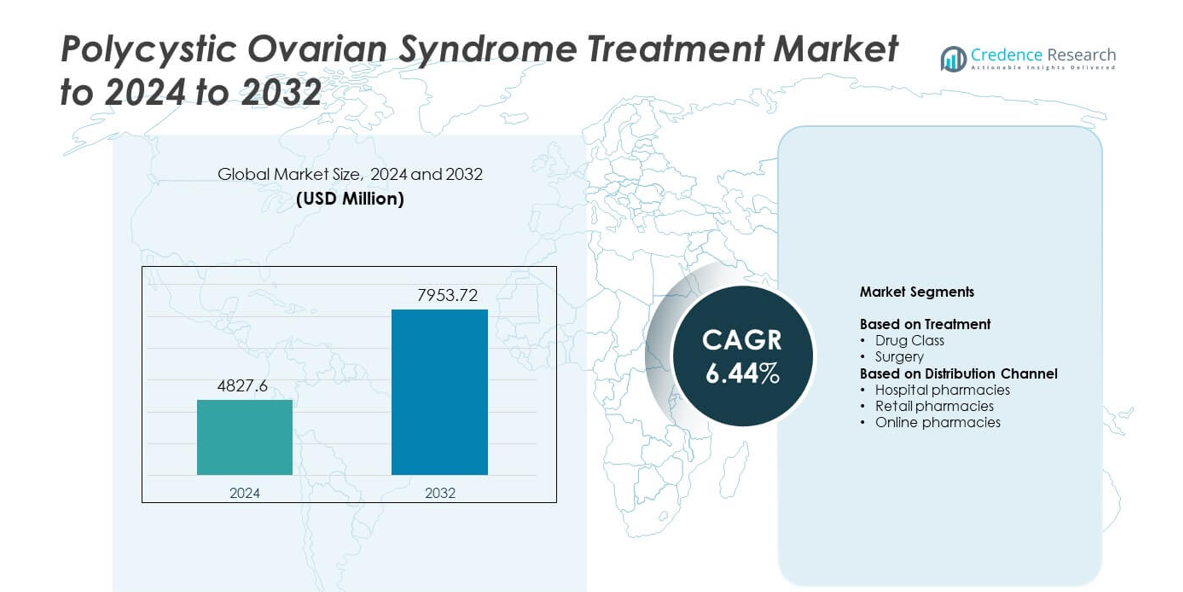

Il mercato del trattamento della sindrome dell’ovaio policistico è stato valutato a 4827,6 milioni di USD nel 2024 e si prevede che raggiungerà 7953,72 milioni di USD entro il 2032, con un CAGR del 6,44% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento della Sindrome dell’Ovaio Policistico 2024 |

4827,6 milioni di USD |

| Mercato del Trattamento della Sindrome dell’Ovaio Policistico, CAGR |

6,44% |

| Dimensione del Mercato del Trattamento della Sindrome dell’Ovaio Policistico 2032 |

7953,72 milioni di USD |

Il mercato del trattamento della sindrome dell’ovaio policistico vede la partecipazione attiva di aziende come Celmatix Inc., Abbott, Teva Pharmaceutical Industries Ltd, AstraZeneca, BioSyent Pharma Inc, Pfizer, Inc, Sanofi, Bayer AG, Bristol Myers Squibb Company e Merck KGaA. Queste aziende hanno ampliato l’accesso a terapie ormonali, regolatori metabolici e strumenti di trattamento personalizzati che supportano la salute riproduttiva ed endocrina. Una forte adozione clinica e tassi di diagnosi in aumento hanno rafforzato l’attività competitiva nei canali ospedalieri e al dettaglio. Il Nord America ha guidato il mercato nel 2024 con una quota del 39%, supportato da sistemi sanitari avanzati e ampia disponibilità terapeutica, mentre l’Europa ha seguito con una quota del 31% grazie a strutture di salute riproduttiva strutturate e un costante utilizzo del trattamento.

Approfondimenti di Mercato

- Il mercato del trattamento della sindrome dell’ovaio policistico è stato valutato a 4827,6 milioni di USD nel 2024 e si prevede che raggiungerà 7953,72 milioni di USD entro il 2032, espandendosi a un CAGR del 6,44%.

• L’aumento dei tassi di diagnosi e l’uso crescente di terapie ormonali e metaboliche guidano una maggiore adozione nelle cure primarie e specialistiche, con la classe di farmaci che detiene circa il 78% della quota nel 2024.

• Strumenti di salute digitale, monitoraggio remoto e maggiore attenzione alla gestione metabolica modellano le tendenze emergenti che migliorano l’impegno nel trattamento a lungo termine.

• La competizione si intensifica poiché le aziende farmaceutiche globali espandono i portafogli terapeutici e rafforzano i programmi di ricerca mirati ai percorsi ormonali e metabolici.

• Il Nord America ha guidato il mercato con una quota del 39% nel 2024, seguito dall’Europa al 31% e dall’Asia Pacifico al 22%, supportato da un maggiore accesso al trattamento, una consapevolezza più ampia e strutture di cura in espansione nei canali ospedalieri, al dettaglio e online.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Trattamento

La classe di farmaci ha detenuto la quota dominante nel 2024 con circa il 78% del mercato del trattamento della sindrome dell’ovaio policistico. La domanda è rimasta alta perché i pazienti si affidavano a terapie ormonali, agenti sensibilizzanti per l’insulina e contraccettivi orali combinati per gestire cicli irregolari, iperandrogenismo e squilibrio metabolico. Un supporto prescrittivo più ampio e linee guida cliniche aggiornate hanno rafforzato l’adozione dei farmaci nell’assistenza primaria e specialistica. La chirurgia ha rappresentato una quota minore a causa del suo uso limitato e della preferenza per opzioni minimamente invasive solo nei casi resistenti al trattamento. La crescente consapevolezza dell’intervento medico precoce ha aiutato la classe di farmaci a rimanere la categoria leader.

- Ad esempio, Bayer attualmente riporta che i suoi prodotti contraccettivi sono stati utilizzati da circa 42 milioni di donne nei paesi a basso e medio reddito nel 2022

Per Canale di Distribuzione

Le farmacie ospedaliere hanno guidato questo segmento nel 2024 con una quota di quasi il 46%. La forte dominanza è derivata da un maggiore afflusso di pazienti, percorsi diagnostici strutturati e maggiore accesso a terapie raccomandate da specialisti. Gli ambienti ospedalieri hanno anche garantito una migliore disponibilità di farmaci da prescrizione utilizzati per la gestione endocrina, metabolica e riproduttiva. Le farmacie al dettaglio hanno seguito grazie all’ampio accesso comunitario e all’aumento dell’aderenza al trattamento. Le farmacie online sono cresciute a un ritmo costante poiché i pazienti utilizzavano piattaforme digitali per ricariche e supporto alla consegna a domicilio. Un rafforzato controllo clinico ha aiutato le farmacie ospedaliere a mantenere la posizione di vertice.

- Ad esempio, CVS Health ha riportato che nel 2023 il suo segmento Pharmacy & Consumer Wellness ha riempito più di 1,6 miliardi di prescrizioni e il suo segmento Health Services ha elaborato circa 2,3 miliardi di richieste di farmacia

Principali Fattori di Crescita

Aumento della prevalenza globale dei disturbi metabolici e ormonali

I crescenti tassi di resistenza all’insulina, obesità e squilibrio ormonale hanno aumentato le diagnosi di PCOS in tutte le fasce d’età. Più donne hanno cercato cure mediche precoci poiché i sintomi sono diventati ampiamente riconosciuti nei programmi di salute riproduttiva. I sistemi sanitari hanno ampliato gli sforzi di screening, il che ha aumentato l’inizio del trattamento e la gestione a lungo termine. Questi fattori hanno rafforzato la domanda di terapie farmacologiche e consultazioni specialistiche. La crescente consapevolezza ha supportato una maggiore adozione di linee guida di trattamento basate su evidenze.

- Ad esempio, Novo Nordisk ha dichiarato che nel 2024 i suoi trattamenti sono stati utilizzati da 43,0 milioni di persone che vivono con il diabete e 2,2 milioni di persone che vivono con l’obesità, sottolineando il crescente carico clinico delle malattie metaboliche legate alla PCOS.

Espansione delle opzioni terapeutiche e delle linee guida cliniche

Nuovi percorsi di trattamento hanno migliorato i risultati dei pazienti attraverso la regolazione ormonale mirata, un controllo metabolico migliorato e un dosaggio personalizzato. Le linee guida cliniche aggiornate hanno promosso un uso più ampio dei sensibilizzatori dell’insulina e delle terapie combinate. Le aziende farmaceutiche hanno avanzato le pipeline di ricerca per agenti ormonali e regolatori metabolici. Questi sviluppi hanno supportato una migliore gestione dei sintomi e una maggiore aderenza nei contesti di cura primaria e specialistica. Una maggiore chiarezza clinica ha aiutato ad accelerare l’adozione della terapia.

- Ad esempio, Organon si è impegnata con i partner ad aiutare a prevenire 120 milioni di gravidanze indesiderate entro il 2030 attraverso programmi di accesso ampliato ai contraccettivi, riflettendo gli sforzi dell’industria per ampliare le scelte di cura ormonale per le donne.

Crescente accesso ai servizi sanitari per le donne

L’investimento nella sanità incentrata sulle donne ha migliorato la capacità diagnostica e la disponibilità di specialisti negli ospedali e nelle cliniche. Le campagne di sensibilizzazione hanno incoraggiato consultazioni precoci per cicli irregolari, problemi di infertilità e sintomi endocrini. Una migliore copertura assicurativa ha ampliato l’accesso alle terapie prescritte e al monitoraggio regolare. I programmi di salute digitale hanno anche aumentato la cura continua per i sintomi cronici della PCOS. Questo ha rafforzato l’impegno nel trattamento a lungo termine e ha sostenuto la crescita del mercato.

Tendenze e Opportunità Chiave

Crescente adozione della salute digitale e del monitoraggio remoto

Le consultazioni virtuali e le app per la salute delle donne hanno permesso una gestione continua delle fluttuazioni ormonali e dei modelli metabolici. I pazienti monitoravano sintomi, routine di medicazione e aggiustamenti dello stile di vita attraverso piattaforme integrate. I fornitori utilizzavano dati remoti per perfezionare i piani terapeutici e migliorare l’aderenza. La domanda di modelli di cura digitale è aumentata poiché i pazienti più giovani preferivano strumenti di supporto accessibili e flessibili. Questa tendenza ha aperto nuove opportunità per la personalizzazione del trattamento.

- Ad esempio, i documenti di Teladoc Health indicano che, secondo i rapporti recenti, le sue piattaforme di cura virtuale hanno fornito accesso a quasi 94 milioni di membri di Integrated Care negli Stati Uniti durante il 2024, e la società prevede che questo numero crescerà a circa 101-103 milioni di membri di Integrated Care negli Stati Uniti per l’intero anno 2025.

Crescente attenzione alla gestione della salute metabolica

La cura della PCOS si è espansa oltre i sintomi riproduttivi verso un controllo metabolico completo. I clinici hanno enfatizzato la sensibilità all’insulina, la gestione del peso e il monitoraggio del rischio cardiovascolare. L’innovazione farmaceutica ha progredito intorno ai percorsi metabolici, creando spazio per farmaci avanzati che sensibilizzano l’insulina. I programmi basati sullo stile di vita hanno supportato migliori risultati terapeutici. Questo cambiamento ha creato forti opportunità sia nello sviluppo di farmaci che nei modelli di cura integrata.

- Ad esempio, Eli Lilly ha riportato risultati di studi clinici in cui tirzepatide ha ottenuto riduzioni medie del peso corporeo fino a 16 chilogrammi in 52 settimane in adulti con obesità, mostrando un forte impatto farmacologico sui fattori di rischio metabolico rilevanti per i pazienti con PCOS.

Crescente interesse per approcci chirurgici minimamente invasivi

I pazienti in cerca di alternative all’adozione a lungo termine di farmaci hanno mostrato un crescente interesse per interventi chirurgici selettivi. La perforazione ovarica laparoscopica ha guadagnato attenzione clinica per i casi resistenti al trattamento. I miglioramenti tecnologici hanno ridotto i tempi di recupero e aumentato la precisione. Questi metodi hanno offerto nuove scelte terapeutiche mantenendo la sicurezza. L’espansione delle capacità chirurgiche ha creato ulteriori opportunità per centri specializzati.

Sfide Chiave

Aderenza limitata al trattamento a lungo termine

Molti pazienti hanno avuto difficoltà con l’uso prolungato dei farmaci a causa della fluttuazione dei sintomi, degli effetti collaterali e del follow-up incoerente. L’aderenza irregolare ha influenzato i risultati del trattamento e aumentato il rischio di ricaduta. I sistemi sanitari mancavano di programmi di consulenza uniformi per supportare una gestione sostenuta. Questa sfida ha limitato l’espansione costante del mercato e ha evidenziato la necessità di modelli di supporto più forti per i pazienti.

Bisogno significativo insoddisfatto nella terapia personalizzata

I sintomi della PCOS variano ampiamente, rendendo i percorsi di trattamento standard meno efficaci per molti pazienti. La disponibilità limitata di soluzioni ormonali e metaboliche individualizzate ha rallentato i progressi terapeutici. I clinici spesso si affidavano a dosaggi per tentativi ed errori, il che aumentava i ritardi nel trattamento. La mancanza di linee guida terapeutiche basate su biomarcatori ha ostacolato l’adozione della terapia di precisione. Questa lacuna ha creato una sfida importante per ottimizzare i risultati dei pazienti.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore di circa il 39% nel mercato del trattamento della sindrome dell’ovaio policistico nel 2024. Una forte consapevolezza diagnostica, servizi avanzati di salute riproduttiva e un’ampia adozione di terapie ormonali e metaboliche hanno supportato la leadership regionale. I pazienti hanno avuto accesso a percorsi di cura strutturati attraverso cliniche specializzate e centri di endocrinologia. La copertura assicurativa ha migliorato la continuità del trattamento, mentre i programmi di ricerca hanno ampliato le opzioni terapeutiche. Un forte coinvolgimento con strumenti di salute digitale ha rafforzato la gestione a lungo termine e supportato l’espansione stabile del mercato negli Stati Uniti e in Canada.

Europa

L’Europa ha rappresentato quasi il 31% della quota nel 2024, guidata da linee guida cliniche solide, quadri di salute femminile ben consolidati e un’adozione costante di terapie su prescrizione. I sistemi sanitari pubblici hanno migliorato l’accesso ai farmaci ormonali e sensibilizzanti per l’insulina. L’aumento dello screening per i disturbi riproduttivi e metabolici ha supportato la diagnosi precoce. L’aumento dell’adozione di programmi basati sullo stile di vita e il monitoraggio metabolico hanno migliorato i risultati del trattamento. Paesi come Germania, Regno Unito, Francia e Italia hanno contribuito fortemente alla crescita regionale, supportati da una crescente consapevolezza dei pazienti e da reti specialistiche strutturate.

Asia Pacifico

L’Asia Pacifico ha catturato circa il 22% della quota nel 2024 e ha mostrato la crescita più rapida a causa dell’aumento della prevalenza della PCOS, dell’aumento dei tassi di obesità e dell’espansione dell’accesso sanitario. I centri urbani in Cina, India, Giappone e Corea del Sud hanno registrato tassi di diagnosi più elevati poiché le donne hanno avuto accesso a consultazioni sulla salute riproduttiva. Gli investimenti crescenti in piattaforme digitali hanno migliorato la continuità del trattamento, specialmente per i sintomi metabolici cronici. La produzione farmaceutica regionale ha anche migliorato la disponibilità dei farmaci. La crescita economica e una migliore copertura assicurativa hanno supportato una base di pazienti più ampia in cerca di gestione a lungo termine.

America Latina

L’America Latina ha detenuto circa il 5% della quota nel 2024, supportata dal crescente riconoscimento dei disturbi ormonali e metabolici tra le donne in età riproduttiva. Paesi come Brasile, Messico e Argentina hanno ampliato lo screening attraverso programmi di salute pubblica. L’accesso alle terapie ormonali è aumentato poiché le farmacie al dettaglio e ospedaliere hanno migliorato la distribuzione. La crescente consapevolezza delle preoccupazioni sulla fertilità ha incoraggiato visite precoci agli specialisti. I vincoli economici hanno limitato l’adozione della terapia nelle aree rurali, ma gli aggiornamenti sanitari urbani hanno aiutato la regione a mantenere un progresso costante.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno rappresentato circa il 3% della quota nel 2024, influenzati da miglioramenti graduali nei servizi di salute riproduttiva e dalla crescente consapevolezza pubblica. Gli ospedali urbani nella regione del Golfo hanno migliorato l’accesso ai trattamenti ormonali e metabolici. L’adozione è rimasta più lenta nelle regioni a basso reddito a causa della disponibilità limitata di specialisti. I cambiamenti nello stile di vita hanno aumentato i fattori di rischio come l’obesità, che ha aumentato i tassi diagnostici. Le collaborazioni internazionali e l’espansione della sanità digitale hanno supportato una crescita incrementale nei principali mercati della regione.

Segmentazioni di Mercato:

Per Trattamento

- Classe di farmaci

- Chirurgia

Per Canale di Distribuzione

- Farmacie ospedaliere

- Farmacie al dettaglio

- Farmacie online

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato del trattamento della sindrome dell’ovaio policistico è modellato da attori chiave come Celmatix Inc., Abbott, Teva Pharmaceutical Industries Ltd, AstraZeneca, BioSyent Pharma Inc, Pfizer, Inc, Sanofi, Bayer AG, Bristol Myers Squibb Company e Merck KGaA. Queste aziende hanno migliorato l’accesso terapeutico attraverso lo sviluppo più ampio di agenti ormonali, regolatori metabolici e terapie combinate progettate per supportare il controllo dei sintomi a lungo termine. I partecipanti al mercato hanno ampliato i programmi di ricerca mirati ai percorsi endocrini e metabolici per migliorare i risultati del trattamento. Le piattaforme di coinvolgimento digitale hanno rafforzato l’aderenza dei pazienti e supportato modelli di cura a distanza nei mercati globali. Le aziende hanno anche investito in partnership strategiche con cliniche e reti di salute riproduttiva per ampliare la portata del trattamento. La forte concorrenza ha incoraggiato l’innovazione continua, migliorato la disponibilità dei farmaci e una più ampia adozione di protocolli clinici basati sull’evidenza.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Celmatix Inc.

- Abbott

- Teva Pharmaceutical Industries Ltd

- AstraZeneca

- BioSyent Pharma Inc

- Pfizer, Inc

- Sanofi

- Bayer AG

- Bristol Myers Squibb Company

- Merck KGaA

Sviluppi Recenti

- Nel 2024, Bayer AG ha introdotto un approccio terapeutico integrato per la Sindrome dell’Ovaio Policistico (PCOS) che combina la gestione dello stile di vita con farmaci mirati per affrontare gli aspetti metabolici e riproduttivi.

- Nel 2023, Celmatix Inc. ha lanciato un nuovo programma di sviluppo di farmaci per la PCOS mirato ai recettori della melatonina al di fuori del sistema nervoso centrale (SNC) per ripristinare la funzione ovarica, andando oltre la gestione dei sintomi per affrontare la causa sottostante.

- Nel 2023, BioSyent Pharma Inc ha lanciato Inofolic sul mercato canadese, un prodotto di salute naturale in forma di capsule soft-gel che combina myo-inositolo e acido folico per aiutare le donne a gestire una varietà di sintomi della PCOS.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Trattamento, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, così come i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di terapie ormonali e metaboliche aumenterà con l’aumento dei tassi di diagnosi.

- Gli strumenti di salute digitale supporteranno il monitoraggio continuo e miglioreranno la cura a lungo termine.

- La ricerca espanderà le terapie mirate focalizzate sui percorsi metabolici ed endocrini.

- L’adozione di piani di trattamento personalizzati crescerà nelle cliniche specialistiche.

- Le opzioni chirurgiche minimamente invasive guadagneranno terreno per i casi resistenti al trattamento.

- I programmi di sensibilizzazione espanderanno la diagnosi precoce tra le donne adolescenti e adulte.

- I sistemi sanitari rafforzeranno la copertura assicurativa per la gestione cronica della PCOS.

- Le partnership tra aziende farmaceutiche e cliniche accelereranno l’accessibilità alla terapia.

- I modelli di trattamento focalizzati sullo stile di vita si integreranno maggiormente con i percorsi di cura clinica.

- Gli investimenti globali nella salute delle donne guideranno una costante espansione del mercato.