Panoramica del Mercato

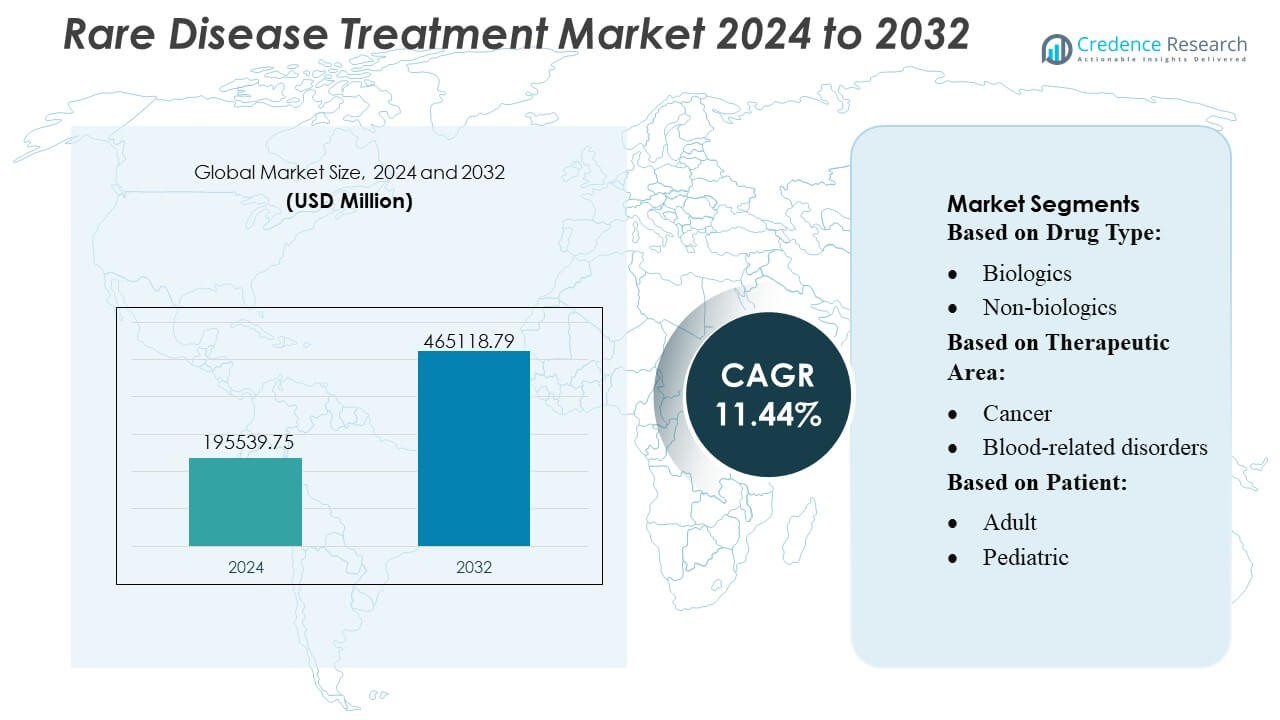

La dimensione del mercato dei trattamenti per malattie rare è stata valutata a 195539,75 milioni di USD nel 2024 ed è previsto che raggiunga i 465118,79 milioni di USD entro il 2032, con un CAGR dell’11,44% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Trattamenti per Malattie Rare 2024 |

195539,75 Milioni di USD |

| Mercato dei Trattamenti per Malattie Rare, CAGR |

11,44% |

| Dimensione del Mercato dei Trattamenti per Malattie Rare 2032 |

465118,79 Milioni di USD |

Il mercato dei trattamenti per malattie rare è guidato da forti pipeline di innovazione e capacità terapeutiche specializzate di importanti attori come Takeda Pharmaceutical Company Ltd, AstraZeneca, Bristol Myers Squibb Company, AbbVie Inc., PTC Therapeutics Inc., F. Hoffmann-La Roche Ltd., Merck & Co. Inc., Novartis AG, Pfizer, Inc., e Bayer AG. Queste aziende rafforzano la competitività attraverso biologici mirati, terapie geniche e collaborazioni strategiche che accelerano lo sviluppo clinico. Il Nord America guida il mercato globale con una quota esatta del 40%, supportata da un’infrastruttura genomica avanzata, incentivi normativi favorevoli e un’elevata adozione della medicina di precisione nei centri di trattamento specializzati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei trattamenti per malattie rare ha raggiunto i 195.539,75 milioni di USD nel 2024 ed è previsto che superi i 465.118,79 milioni di USD entro il 2032 con un CAGR dell’11,44%, riflettendo un forte potenziale di crescita a lungo termine.

- I forti driver includono l’espansione della diagnostica genomica, percorsi normativi accelerati e l’aumento dell’adozione di biologici avanzati e terapie geniche nei segmenti oncologici, metabolici e neurologici.

- I trend chiave evidenziano un aumento degli investimenti nella medicina di precisione, strumenti diagnostici abilitati dall’IA e modelli di ricerca collaborativa che migliorano l’identificazione precoce e l’intervento mirato.

- Il momentum competitivo si rafforza mentre le aziende leader espandono le pipeline di farmaci orfani e perseguono partnership che supportano le terapie specializzate affrontando al contempo alti costi di sviluppo e vincoli di rimborso.

- La performance regionale è guidata dal Nord America con una quota del 40%, seguita da Europa e Asia-Pacifico, mentre i biologici dominano il segmento del tipo di farmaco con la quota più alta grazie alla superiore efficacia clinica nei disturbi rari complessi.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Farmaco

I biologici detengono la quota di mercato dominante nel trattamento delle malattie rare grazie alla loro precisione nel targeting, forte efficacia e idoneità per disturbi genetici e metabolici complessi. La loro leadership è rafforzata dall’aumento delle approvazioni di anticorpi monoclonali, terapie geniche e terapie di sostituzione enzimatica che affrontano condizioni con opzioni di trattamento limitate. I produttori espandono gli investimenti in R&S e sfruttano piattaforme avanzate come il DNA ricombinante e le tecnologie dei vettori virali per accelerare l’innovazione. L’aumento della prevalenza di condizioni autoimmuni e neuromuscolari rare, insieme a politiche favorevoli per i farmaci orfani, rafforza l’adozione dei biologici nei centri di cura specializzati e nelle reti ospedaliere.

- Ad esempio, la terapia di sostituzione enzimatica ELAPRASE di Takeda ha dimostrato un miglioramento sostenuto nella riduzione dei glicosaminoglicani urinari validato in uno studio clinico di 53 settimane, mentre il suo biologico per l’angioedema ereditario TAKHZYRO ha mantenuto un intervallo di dosaggio fino a 8 settimane supportato da misurazioni farmacocinetiche superiori a 2000 ng/mL ai livelli di valle.

Per Area Terapeutica

Il cancro rappresenta la quota maggiore nella segmentazione per area terapeutica, supportato dai rapidi progressi nei farmaci oncologici mirati, nelle immunoterapie e nella medicina di precisione per le neoplasie rare. Le elevate esigenze cliniche insoddisfatte in condizioni come sarcomi rari, tumori ematologici e mutazioni metastatiche stimolano l’investimento in nuove terapie. Un forte supporto normativo per percorsi accelerati e l’aumento delle sperimentazioni guidate da biomarcatori consentono una commercializzazione più rapida. Una più ampia adozione dei test genomici e un accesso ampliato ai centri oncologici migliorano i tassi di diagnosi, aumentando l’adozione del trattamento. Questo slancio posiziona le terapie oncologiche come il principale contributore di entrate nel panorama del trattamento delle malattie rare.

- Ad esempio, la terapia mirata RET di AstraZeneca, selpercatinib, ha ottenuto una risposta obiettiva confermata nei pazienti con cancro alla tiroide avanzato mutato RET, con una durata mediana della risposta che raggiunge i 31,5 mesi come riportato nel trial LIBRETTO-001, mentre la sua terapia per il raro cancro al polmone osimertinib ha dimostrato livelli di penetrazione nel sistema nervoso centrale di 16,6 ng/g in modelli preclinici di xenotrapianti, supportando la sua efficacia nella malattia metastatica guidata da mutazioni.

Per Paziente

I pazienti adulti rappresentano il segmento leader, rappresentando la maggior parte della domanda di trattamento man mano che i tassi di diagnosi migliorano e aumenta la consapevolezza dei disturbi rari a insorgenza tardiva. Condizioni come tumori rari, sindromi metaboliche ereditarie e disturbi autoimmuni si manifestano tipicamente o vengono rilevati in età adulta, guidando l’adozione costante della terapia. Un accesso più ampio ai farmaci speciali attraverso le farmacie ospedaliere, il supporto al rimborso e una maggiore ricerca clinica focalizzata su coorti adulte rafforzano il dominio del segmento. Sebbene la domanda pediatrica cresca con le terapie geniche e i programmi di screening neonatale, i pazienti adulti rimangono i principali contributori alle entrate del mercato e al volume di trattamento.

Principali Fattori di Crescita

1. Aumento della Prevalenza e Miglioramento delle Capacità Diagnostiche

Il mercato guadagna slancio poiché i progressi nel sequenziamento genomico, nei test dei biomarcatori e nelle piattaforme diagnostiche abilitate all’IA migliorano la rilevazione precoce dei disturbi rari. Una maggiore accessibilità economica dei test e una più ampia adozione del sequenziamento di nuova generazione aiutano a identificare condizioni precedentemente mal diagnosticate o non diagnosticate. Le linee guida cliniche raccomandano sempre più lo screening genetico per le popolazioni ad alto rischio, rafforzando i tassi di diagnosi nelle categorie oncologiche, ematologiche e neurologiche. Programmi di screening neonatale ampliati e l’integrazione di strumenti diagnostici digitali negli ospedali guidano ulteriormente l’identificazione dei pazienti, aumentando così l’inizio del trattamento e alimentando una crescita sostenuta del mercato.

- Ad esempio, il programma di sviluppo Onureg di Bristol Myers Squibb si è basato su test di malattia residua misurabile (MRD) in grado di rilevare mutazioni leucemiche fino a una soglia di sensibilità di 0,01 copie di variante per genoma, mentre la sua terapia CAR-T Breyanzi ha dimostrato un’identificazione precisa delle cellule maligne che esprimono CD19 utilizzando pannelli di citometria a flusso validati a limiti di rilevamento di 50 cellule per microlitro, riflettendo l’impegno dell’azienda per l’integrazione diagnostica ad alta risoluzione.

2. Forti Incentivi Normativi e Designazioni di Farmaci Orfani

L’ambiente normativo favorisce lo sviluppo accelerato attraverso designazioni di farmaci orfani, revisioni prioritarie e percorsi di terapie innovative. Questi incentivi riducono i tempi di sviluppo clinico, offrono un’esclusività di mercato estesa e supportano strategie di prezzo favorevoli, incoraggiando l’investimento da parte di grandi aziende farmaceutiche e aziende biotecnologiche emergenti. Sovvenzioni, crediti d’imposta e esenzioni dalle tasse riducono ulteriormente il rischio finanziario, rendendo le pipeline per malattie rare commercialmente attraenti. Quadri di approvazione semplificati negli Stati Uniti, in Europa e in Giappone aiutano ad accelerare il lancio di biologici avanzati e terapie geniche, migliorando la disponibilità dei trattamenti e rafforzando l’espansione del mercato.

- Ad esempio, la terapia IMBRUVICA di AbbVie, sviluppata in collaborazione con Janssen, ha ricevuto la designazione di farmaco orfano per diversi rari tumori ematologici basandosi su dataset clinici che includevano oltre 1.500 pazienti in studi globali, e il suo asset nella pipeline neurologica elezanumab è avanzato alla valutazione clinica dopo aver dimostrato una concentrazione media di 63 ng/mL nel liquido cerebrospinale negli studi di Fase 1, confermando la penetrazione mirata nel SNC richiesta per l’avanzamento normativo.

3. Progressi nei Biologici, nelle Terapie Cellulari e Geniche

Il rapido progresso tecnologico nei trattamenti basati su biologici e geni accelera significativamente lo sviluppo del mercato. Piattaforme come le terapie CAR-T, i sistemi di consegna di vettori virali e l’editing basato su CRISPR offrono un potenziale curativo per disturbi precedentemente intrattabili. La scalabilità migliorata della produzione, la maggiore durata terapeutica e i forti tassi di successo clinico attraggono investimenti in nuove modalità. La sostituzione genica, le terapie basate su RNA e le terapie di sostituzione enzimatica ampliano l’ambito terapeutico attraverso malattie metaboliche, ematologiche e neuromuscolari. Queste innovazioni spostano il mercato verso trattamenti altamente personalizzati e di alto valore, rafforzando la crescita a lungo termine.

Tendenze e Opportunità Chiave

1. Espansione della Medicina di Precisione e delle Terapie Guidate dal Genoma

Una tendenza principale si concentra sull’integrazione di quadri di medicina di precisione nella cura delle malattie rare. La crescente disponibilità di database genomici, evidenze del mondo reale e profilazione molecolare supporta decisioni terapeutiche specifiche per il paziente. Le aziende farmaceutiche progettano terapie altamente mirate basate sul sottotipo di mutazione, il meccanismo della malattia e la risposta prevista. Questa tendenza espande la personalizzazione del trattamento e migliora i risultati in oncologia, disturbi del SNC e malattie metaboliche ereditarie. Le crescenti collaborazioni tra aziende di diagnostica, istituti di ricerca e aziende biotecnologiche aprono nuove opportunità per sviluppare terapeutici specifici per mutazione e diagnostica complementare.

- Ad esempio, il modulatore di splicing Translarna di PTC Therapeutics è stato sviluppato specificamente per la distrofia muscolare di Duchenne da mutazione nonsenso dopo aver identificato oltre 2.000 mutazioni nonsenso patogene nei genomi dei pazienti, mentre il suo programma di terapia genica ha raggiunto la capacità di produzione del vettore a un titolo di 1,2×10¹³ genomi virali per millilitro utilizzando la sua piattaforma proprietaria di produzione scalabile AAV.

2. Crescente Integrazione della Salute Digitale e del Monitoraggio Remoto

Le tecnologie digitali per la salute creano nuove opportunità per ottimizzare la gestione delle malattie rare, consentendo il monitoraggio a distanza, il tracciamento dell’aderenza e la segnalazione dei sintomi in tempo reale. Sensori indossabili, piattaforme di salute mobile e analisi guidate dall’IA aiutano i clinici a personalizzare il dosaggio, monitorare la progressione e migliorare l’efficacia a lungo termine delle terapie. I registri digitali dei pazienti ampliano l’accesso ai dati longitudinali, accelerando la ricerca e migliorando la progettazione degli studi clinici. Questi strumenti migliorano il coinvolgimento dei pazienti, in particolare per coloro con limitazioni di mobilità o che risiedono lontano dai centri di trattamento specializzati, rafforzando la continuità delle cure ed espandendo gli ecosistemi di trattamento digitale.

- Ad esempio, lo strumento di monitoraggio digitale Floodlight MS di Roche ha catturato più di 40.000 punti dati di test attivi durante il suo programma di validazione, e la sua divisione di salute uditiva Phonak ha implementato una tecnologia di adattamento remoto in grado di trasmettere regolazioni audiologiche ad alta risoluzione a frequenze di campionamento di 16 kHz, dimostrando i progressi misurabili dell’azienda nell’integrazione della salute digitale.

3. Aumento degli Investimenti nelle Collaborazioni di Ricerca Globali

I quadri di ricerca collaborativa continuano ad espandersi mentre governi, istituzioni accademiche e aziende farmaceutiche si uniscono per accelerare la scoperta di farmaci. La condivisione di dati transfrontaliera, i registri centralizzati dei pazienti e gli studi clinici multicentrici aiutano a superare le sfide associate a popolazioni di pazienti ridotte. Le partnership pubblico-private supportano la ricerca traslazionale per le malattie ultra-rare e rafforzano la velocità dell’innovazione. I mercati emergenti investono in infrastrutture di ricerca e capacità clinica, creando nuove opportunità di sviluppo. Queste reti globali migliorano la comprensione scientifica, riducono la duplicazione degli sforzi di ricerca e aumentano il flusso di terapie mirate che entrano nei percorsi regolatori.

Sfide Chiave

1. Alti Costi di Trattamento e Copertura di Rimborso Limitata

Le terapie per le malattie rare spesso coinvolgono biologici complessi, terapie geniche o trattamenti specialistici a lungo termine che generano significativi oneri di costo per i sistemi sanitari. La variabilità nelle politiche di rimborso tra le regioni influisce sull’accesso dei pazienti, specialmente per le malattie ultra-rare con basi di evidenza limitate. I pagatori richiedono sempre più giustificazioni economiche sanitarie rigorose, il che rallenta l’adozione. L’aumento del controllo sui prezzi e le valutazioni dell’impatto sul budget sfidano i produttori a bilanciare l’investimento nell’innovazione con l’accessibilità economica. Questi vincoli finanziari rimangono una barriera critica all’accesso diffuso nonostante le forti proposte di valore clinico.

2. Popolazioni di Pazienti Limitate e Vincoli degli Studi Clinici

I piccoli gruppi di pazienti presentano barriere sostanziali alla progettazione robusta degli studi clinici, al reclutamento e alla validazione statistica. La dispersione geografica dei pazienti idonei complica l’arruolamento e aumenta i costi degli studi. Molte malattie rare mancano di endpoint standardizzati o dati di storia naturale, rendendo difficile la misurazione dei risultati. Le agenzie regolatorie incoraggiano modelli di studio adattivi e decentralizzati, ma la complessità operativa rimane elevata. I dataset clinici limitati rallentano la generazione di evidenze, ritardano le approvazioni e limitano le intuizioni post-marketing. Queste sfide ostacolano l’efficienza dello sviluppo e complicano le strategie di commercializzazione, specialmente per le biotecnologie emergenti con risorse limitate.

Analisi Regionale

Nord America

Il Nord America detiene la quota di mercato più grande, circa 40%, guidata da un forte supporto normativo, un’alta adozione di biologici avanzati e un ecosistema robusto per la ricerca sulle malattie rare. La disponibilità di test genomici estesi, quadri di rimborso ben consolidati e reti attive di advocacy per i pazienti migliorano l’accesso alla diagnosi e al trattamento. La regione beneficia di un significativo finanziamento per la R&S, una grande attività di sperimentazione clinica e aziende biofarmaceutiche leader con pipeline dedicate ai farmaci orfani. L’accesso ampliato alle cliniche specializzate e l’aumento delle approvazioni di terapie geniche e cellulari rafforzano il dominio regionale aumentando l’adozione da parte dei pazienti in oncologia, disturbi metabolici e condizioni neuromuscolari.

Europa

L’Europa rappresenta una quota di mercato stimata intorno al 30%, supportata da strategie coordinate per le malattie rare in tutta l’UE, un forte accento sullo sviluppo di farmaci orfani e un’ampia adozione di iniziative di medicina di precisione. Paesi come Germania, Francia e Regno Unito investono pesantemente in genomica e reti di ricerca clinica, migliorando la disponibilità di trattamenti per condizioni ereditarie complesse e autoimmuni. Percorsi normativi centralizzati, inclusi i programmi di designazione orfana dell’EMA, accelerano le approvazioni e migliorano l’ingresso sul mercato per terapie innovative. I registri delle malattie rare in crescita e le collaborazioni sanitarie transfrontaliere rafforzano i tassi di diagnosi e migliorano l’accesso alle cure specializzate nei sistemi sanitari regionali.

Asia-Pacifico

L’Asia-Pacifico detiene circa il 20% del mercato, con una crescita guidata dall’aumento degli investimenti sanitari, dall’espansione dell’infrastruttura di test genomici e dalla crescente consapevolezza dei disturbi rari. Paesi come Giappone, Cina, Corea del Sud e Australia avanzano nelle politiche sulle malattie rare che migliorano la diagnosi precoce e la disponibilità di trattamenti. Il Giappone rimane un hub di innovazione chiave grazie al forte supporto normativo e alla rapida adozione di biologici avanzati. La Cina accelera i progressi attraverso cataloghi nazionali delle malattie rare, una copertura assicurativa ampliata e una crescente partecipazione a sperimentazioni cliniche multinazionali. Migliorate collaborazioni internazionali e un settore biotecnologico in crescita rafforzano ulteriormente l’espansione del mercato regionale.

America Latina

L’America Latina rappresenta circa il 5% del mercato, modellata da quadri diagnostici in miglioramento, centri di cura specializzati in espansione e uno sviluppo graduale delle politiche a supporto della gestione delle malattie rare. Brasile, Messico e Argentina guidano la crescita regionale attraverso registri nazionali, espansione dello screening neonatale e migliorato accesso ai farmaci orfani essenziali. Persistono sfide nella variabilità dei rimborsi e nell’accessibilità ai trattamenti, ma le iniziative governative supportano sempre più l’inclusione delle terapie per le malattie rare nei programmi sanitari pubblici. Le partnership con gruppi di ricerca internazionali e l’aumento dell’attività di sperimentazione clinica aiutano ad accelerare la costruzione delle capacità regionali, consentendo una più ampia adozione di biologici e opzioni terapeutiche avanzate.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota stimata intorno al 5%, caratterizzata da un crescente impegno governativo nei programmi per le malattie rare, un aumento della spesa sanitaria e un crescente accesso ai test genetici. I paesi del Golfo, inclusi gli Emirati Arabi Uniti e l’Arabia Saudita, investono in centri di medicina di precisione e iniziative genomiche che migliorano l’accuratezza diagnostica. Tuttavia, persistono lacune di accesso in diverse nazioni africane a causa di infrastrutture limitate e disponibilità di specialisti. Collaborazioni internazionali, fondazioni caritative e reti sanitarie private in espansione aiutano a migliorare l’accesso ai trattamenti. Una crescente consapevolezza dei disturbi ereditari e metabolici supporta opportunità di crescita a lungo termine per terapie orfane innovative.

Segmentazioni di Mercato:

Per Tipo di Farmaco:

Per Area Terapeutica:

- Cancro

- Disturbi del sangue

Per Paziente:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del Mercato del Trattamento delle Malattie Rare include attori come Takeda Pharmaceutical Company Ltd, AstraZeneca, Bristol Myers Squibb Company, AbbVie Inc., PTC Therapeutics Inc., F. Hoffmann-La Roche Ltd., Merck & Co. Inc., Novartis AG, Pfizer, Inc., Bayer AG. Il Mercato del Trattamento delle Malattie Rare è caratterizzato da rapida innovazione, forti pipeline di R&S e crescenti investimenti in modalità terapeutiche avanzate. I principali produttori si concentrano sull’espansione dei portafogli in terapia genica, terapia di sostituzione enzimatica e biologici mirati per affrontare condizioni complesse e poco servite. Le aziende rafforzano la competitività attraverso collaborazioni strategiche con istituti di ricerca e aziende biotecnologiche, permettendo una più rapida validazione clinica e una maggiore capacità scientifica. Gli incentivi normativi, tra cui le designazioni di farmaci orfani e i percorsi di revisione prioritaria, supportano un ingresso accelerato nel mercato e incoraggiano l’innovazione continua. L’espansione della generazione di evidenze nel mondo reale, l’integrazione della salute digitale e le iniziative di medicina di precisione differenziano ulteriormente gli attori del mercato e migliorano i risultati dei trattamenti.

Analisi dei Principali Attori

- Takeda Pharmaceutical Company Ltd

- AstraZeneca

- Bristol Myers Squibb Company

- AbbVie Inc.

- PTC Therapeutics Inc.

- Hoffmann-La Roche Ltd.

- Merck & Co. Inc.

- Novartis AG

- Pfizer, Inc.

- Bayer AG

Sviluppi Recenti

- Nel settembre 2024, la FDA statunitense ha approvato il farmaco arimoclomol (Miplyffa) sviluppato da Zevra Therapeutics per il trattamento dei pazienti con malattia di Niemann-Pick di tipo C. Questo farmaco è utilizzato in combinazione con il farmaco Zavesca di Johnson & Johnson.

- Nel giugno 2024, ANI Pharmaceuticals, Inc. ha firmato un accordo per acquisire Alimera Sciences, Inc. per promuovere la loro infrastruttura per le malattie rare ed espandere il business. ILUVIEN e YUTIQ sono due prodotti commerciali che hanno un potenziale di crescita significativo sul mercato.

- Nel maggio 2024, Palatin Technologies ha ricevuto l’autorizzazione dalla FDA per iniziare uno studio clinico di fase 2 di bremelanotide, un agonista del recettore della melanocortina 4 (MCR4), combinato con tirzepatide (GLP-1/GIP) per il trattamento dell’obesità.

- Nel gennaio 2024, Sanofi ha pianificato di acquisire Inhibrx, Inc. per migliorare il portafoglio di malattie rare di Sanofi con l’aggiunta della carenza di alfa-1 antitripsina di classe migliore alla pipeline. INBRX-101 è utilizzato nel trattamento di infezioni polmonari rare che rafforzeranno ulteriormente la posizione dell’azienda sul mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Farmaco, Area Terapeutica, Paziente e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato avanzerà rapidamente man mano che la terapia genica, la terapia a base di RNA e le piattaforme di modifica del genoma raggiungeranno una più ampia adozione clinica.

- La medicina di precisione si espanderà, consentendo strategie di trattamento su misura per profili di malattie specifici per mutazione e paziente.

- I tassi di diagnosi miglioreranno man mano che il sequenziamento genomico, gli strumenti abilitati dall’IA e i programmi di screening neonatale diventeranno più accessibili.

- I quadri normativi continueranno a incentivare l’innovazione attraverso designazioni di farmaci orfani e percorsi di approvazione accelerata.

- Le collaborazioni farmaceutiche e biotecnologiche aumenteranno, accelerando lo sviluppo delle pipeline per disturbi ultra-rari e complessi.

- L’integrazione della salute digitale rafforzerà il monitoraggio a lungo termine, l’aderenza al trattamento e la raccolta di dati dei pazienti.

- La scalabilità della produzione per i biologici e le terapie geniche migliorerà, riducendo i colli di bottiglia nello sviluppo.

- Le reti di ricerca globali si espanderanno, migliorando l’esecuzione delle sperimentazioni cliniche in regioni con pool di pazienti limitati.

- I modelli di rimborso evolveranno per accogliere terapie per malattie rare ad alto costo e alto valore.

- I mercati emergenti aumenteranno gli investimenti nelle infrastrutture per le malattie rare, migliorando l’accesso a cure specializzate e trattamenti avanzati.