Panoramica del Mercato

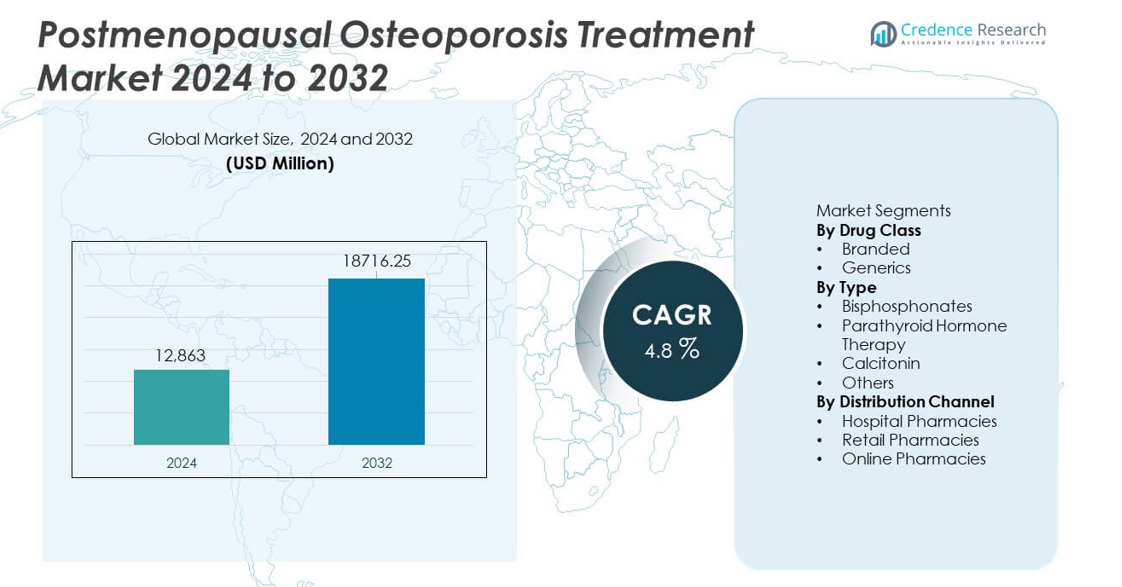

Il mercato del trattamento dell’osteoporosi postmenopausale è stato valutato a 12.863 milioni di USD nel 2024 e si prevede che raggiungerà 18.716,25 milioni di USD entro il 2032, registrando un CAGR del 4,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento dell’Osteoporosi Postmenopausale 2024 |

12.863 milioni di USD |

| Mercato del Trattamento dell’Osteoporosi Postmenopausale, CAGR |

4,8% |

| Dimensione del Mercato del Trattamento dell’Osteoporosi Postmenopausale 2032 |

18.716,25 milioni di USD |

I principali attori nel mercato del trattamento dell’osteoporosi postmenopausale includono Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc., e Astellas Pharma Inc. Queste aziende guidano grazie a portafogli forti in biologici, bifosfonati e terapie a base ormonale che supportano la prevenzione delle fratture e la salute ossea a lungo termine. Il Nord America si distingue come la regione leader con una quota di mercato del 38% grazie ad alti tassi di diagnosi, forte adozione di terapie avanzate e sistemi di rimborso ben consolidati. L’Europa segue con una quota del 29%, supportata da programmi di screening strutturati e reti di assistenza guidate da specialisti.

Approfondimenti di Mercato

- Il mercato ha raggiunto 12.863 milioni di USD nel 2024 e crescerà con un CAGR del 4,8% fino al 2032, guidato dall’aumento dell’adozione del trattamento tra le donne in postmenopausa.

- La crescente domanda di farmaci di marca, che detengono una quota di segmento del 62%, supporta l’espansione costante del mercato poiché i clinici preferiscono terapie comprovate per pazienti ad alto rischio di frattura.

- Tendenze come lo screening più ampio e la forte adozione dei bifosfonati, che guidano il segmento di tipo con una quota del 54%, migliorano la diagnosi precoce e l’aderenza al trattamento.

- I principali attori rafforzano la competitività attraverso biologici, iniettabili a lunga durata e partnership strategiche, mentre le sfide includono bassa aderenza a lungo termine e preoccupazioni sulla sicurezza.

- Il Nord America guida con una quota del 38%, seguito dall’Europa al 29% e dall’Asia Pacifico al 23%, supportato da livelli variabili di accesso diagnostico e adozione di terapie avanzate per l’osteoporosi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Classe di Farmaci

I farmaci di marca detengono la quota dominante del 62% del mercato grazie alla forte fiducia clinica, all’adozione più ampia da parte dei medici e alla copertura assicurativa estesa. Queste terapie offrono una comprovata riduzione del rischio di fratture e dati di sicurezza a lungo termine, che rafforzano l’adozione tra le donne in postmenopausa con alto rischio di fratture. La marca guida anche la preferenza nei casi gravi che richiedono formulazioni avanzate e mirate. I farmaci generici catturano il restante mercato come opzioni economiche per pazienti stabili. La domanda di generici aumenta nelle regioni con alta sensibilità al prezzo, ma le terapie di marca continuano a prevalere perché i prescrittori danno priorità a risultati convalidati e a solide evidenze post-marketing.

- Ad esempio, Amgen ha riportato che Prolia ha ridotto le nuove fratture vertebrali da 7,2 casi per 100 anni-paziente a 2,3 casi per 100 anni-paziente nel suo trial FREEDOM, confermando l’affidabilità clinica a lungo termine.

Per Tipo

I bisfosfonati guidano questo segmento con una quota del 54%, trainati dalla vasta disponibilità, dai profili di sicurezza consolidati e dalla forte efficacia nell’aumentare la densità minerale ossea. I medici preferiscono questi farmaci per la terapia di prima linea grazie alla loro comprovata capacità di ridurre le fratture vertebrali e non vertebrali. La terapia con ormone paratiroideo espande l’adozione tra i pazienti con osteoporosi grave, mentre la calcitonina mantiene una quota minore a causa dell’efficacia comparativa limitata. Altre terapie emergenti suscitano interesse per una maggiore comodità di dosaggio. Tuttavia, i bisfosfonati mantengono il dominio perché offrono risultati affidabili, una storia di trattamento più lunga e un forte supporto delle linee guida.

- Ad esempio, Fosamax di Merck ha dimostrato una riduzione del tasso di fratture cliniche nel braccio di studio di quattro anni del Fracture Intervention Trial (FIT), che ha arruolato donne con bassa densità ossea ma senza fratture vertebrali esistenti.

Per Canale di Distribuzione

Le farmacie ospedaliere dominano il mercato con una quota del 47% poiché gestiscono grandi volumi di casi di osteoporosi legati a fratture, visite di emergenza e piani di trattamento guidati da specialisti. Questi contesti supportano l’inizio rapido di terapie avanzate e garantiscono un follow-up strutturato. Le farmacie al dettaglio catturano una domanda significativa grazie a un forte accesso comunitario e ricariche di trattamenti cronici. Le farmacie online crescono grazie all’aumento dell’adozione digitale e alla comodità della consegna a domicilio, ma rimangono secondarie per le prescrizioni iniziali. Le farmacie ospedaliere prevalgono perché i pazienti spesso iniziano il trattamento dopo valutazioni diagnostiche o ricoveri legati a fratture, guidando un’adozione sostenuta all’interno dei canali istituzionali.

Principale Fattore di Crescita

Aumento della Prevalenza dell’Osteoporosi Postmenopausale

L’aumento dell’aspettativa di vita e l’espansione della popolazione postmenopausale aumentano il numero di donne ad alto rischio di fratture. I sistemi sanitari registrano più visite ospedaliere legate all’osteoporosi, il che guida una domanda più forte di soluzioni preventive e terapeutiche. Lo screening precoce e il miglioramento degli strumenti diagnostici supportano ulteriormente l’identificazione dei pazienti. I governi e le agenzie sanitarie promuovono programmi di sensibilizzazione che incoraggiano il trattamento tempestivo. Con l’aumento dei costi legati alle fratture, i clinici sottolineano l’intervento precoce per evitare disabilità a lungo termine. Questi fattori alimentano collettivamente l’adozione sostenuta di terapie avanzate per l’osteoporosi.

- Ad esempio, la International Osteoporosis Foundation ha riportato che nel 2019 si sono verificati oltre 10 milioni di fratture dell’anca in persone di età superiore ai 55 anni a livello globale, e Amgen ha registrato 7.808 soggetti clinici arruolati nel suo studio fondamentale sulla riduzione delle fratture con Prolia.

Progressi nelle Terapie Mirate e Ormonali

Nuove classi di farmaci offrono una migliore rigenerazione ossea e una riduzione del rischio di fratture, attirando un forte supporto clinico. I biologici mirati e gli analoghi dell’ormone paratiroideo affrontano casi gravi con una risposta terapeutica più rapida e miglioramenti più forti nella densità ossea. Intervalli di dosaggio prolungati e profili di sicurezza migliorati aumentano l’aderenza dei pazienti. I produttori investono in R&S per introdurre agenti di nuova generazione con una migliore tollerabilità. Queste innovazioni elevano gli standard di trattamento e consentono una selezione terapeutica personalizzata. Prove cliniche ampliate rafforzano la fiducia dei medici, aumentando l’adozione nei canali ospedalieri e di cura specialistica.

- Ad esempio, il Forteo di Eli Lilly ha aumentato la densità minerale ossea della colonna lombare di circa il 9,7% in uno studio controllato su 1.637 donne e ha mostrato una riduzione delle fratture vertebrali supportata da dati di follow-up di tre anni. Il cambiamento di densità è stato riportato come un aumento percentuale.

Aumento dello Screening e della Diagnosi Precoce

Un accesso più ampio ai test di densità ossea supporta una rilevazione più precoce dell’osteoporosi nelle donne in postmenopausa. Gli ospedali ampliano la disponibilità di scansioni DXA, aiutando i medici a identificare i pazienti a rischio di frattura prima dell’escalation dei sintomi. Le campagne di salute pubblica enfatizzano la cura preventiva, spostando l’inizio del trattamento a fasi più precoci. Gli assicuratori incoraggiano lo screening per ridurre le spese a lungo termine legate alle fratture. Strumenti digitali e calcolatori di rischio automatizzati migliorano l’accuratezza diagnostica. Questa spinta verso un monitoraggio proattivo guida una domanda più forte sia per le terapie di prima linea che per quelle avanzate.

Tendenza Chiave & Opportunità

Espansione della Salute Digitale e del Monitoraggio Remoto

Le piattaforme digitali supportano un migliore coinvolgimento dei pazienti, il monitoraggio dell’aderenza e il monitoraggio remoto dei risultati terapeutici. Sensori indossabili, app per la valutazione del rischio di frattura e strumenti guidati dall’IA aiutano i medici a personalizzare i piani di trattamento. Le piattaforme di telemedicina ampliano l’accesso a specialisti in endocrinologia e reumatologia. Le farmacie online migliorano la comodità per le esigenze di farmaci cronici. Questi strumenti migliorano la compliance a lungo termine, essenziale per la gestione dell’osteoporosi. Con l’aumento dell’adozione digitale, le aziende hanno nuove opportunità di integrare soluzioni digitali insieme alle offerte di farmaci per una maggiore fidelizzazione dei pazienti.

- Ad esempio, Pfizer utilizza strumenti digitali e programmi pilota di flaconi intelligenti per aiutare a migliorare l’aderenza ai farmaci e i risultati dei pazienti, con uno di questi piloti per BOSULIF® (bosutinib) che coinvolge la condivisione dei dati in tempo reale con i team delle farmacie per consentire un follow-up tempestivo.

Crescente Adozione di Terapie Combinate e a Lunga Durata

I regimi combinati guadagnano terreno poiché i medici cercano miglioramenti più forti e rapidi nella densità ossea nei pazienti ad alto rischio. Le iniezioni a lunga durata e le formulazioni a intervallo esteso aumentano la comodità del paziente e riducono le dosi mancate. Questi modelli di trattamento supportano una migliore aderenza e un effetto terapeutico sostenuto. Gli sforzi di ricerca si concentrano su terapie che bilanciano la sicurezza con un’azione anabolica più forte. La tendenza crea spazio per le aziende di innovare nei formati di dosaggio e negli approcci a meccanismo multiplo. Con l’evoluzione delle linee guida cliniche, si prevede una crescita della domanda per terapie avanzate e ibride.

- Ad esempio, Radius Health ha riportato che Tymlos ha aumentato la densità ossea della colonna lombare di circa il 12,8% nel suo studio ACTIVExtend (dopo il trattamento iniziale con Tymlos) in un sottogruppo di pazienti rilevante.

Sfida Chiave

Bassa Adesione al Trattamento a Lungo Termine

Molti pazienti interrompono la terapia a causa della paura degli effetti collaterali, di programmi di dosaggio complessi o della mancanza di visibilità dei sintomi. Una scarsa adesione riduce il beneficio clinico e aumenta il rischio di fratture, mettendo sotto pressione i sistemi sanitari. I bisfosfonati orali spesso richiedono procedure di assunzione rigorose che scoraggiano l’uso continuo. Un follow-up limitato nei contesti comunitari influisce ulteriormente sulla conformità. I produttori e i medici devono affrontare le lacune educative, semplificare il dosaggio e migliorare il monitoraggio in tempo reale. Senza strategie di adesione più forti, i risultati della terapia rimangono al di sotto dei livelli ottimali.

Preoccupazioni sulla Sicurezza e Complicazioni Correlate al Trattamento

Preoccupazioni come la rara necrosi della mandibola, fratture atipiche e problemi gastrointestinali influenzano le decisioni di pazienti e medici. Questi rischi creano esitazione riguardo all’uso a lungo termine, specialmente per regimi ad alto dosaggio o prolungati. Gli organismi regolatori mantengono un monitoraggio rigoroso della sicurezza, rallentando l’adozione rapida di nuovi agenti. I medici devono bilanciare i profili di rischio con i benefici della prevenzione delle fratture, il che può ritardare l’inizio della terapia. I dibattiti sulla sicurezza influenzano anche la percezione pubblica dei farmaci per l’osteoporosi. I produttori devono continuare a perfezionare le formulazioni e fornire dati di sicurezza più chiari per supportare un’adozione più ampia.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore al 38%, guidata da un forte accesso sanitario, alti tassi di screening e rapida adozione di terapie avanzate per l’osteoporosi. La regione beneficia di sistemi di rimborso consolidati che supportano l’adozione di farmaci di marca e innovativi. Una grande popolazione postmenopausale aumenta la domanda di trattamenti per la prevenzione delle fratture, mentre gli specialisti promuovono la diagnosi precoce attraverso test di densità ossea di routine. I biologici e le terapie a lunga durata d’azione guadagnano terreno grazie alla loro comprovata efficacia. Prove cliniche in corso e un forte coinvolgimento delle principali aziende farmaceutiche rafforzano ulteriormente la leadership della regione nell’adozione del trattamento e nello sviluppo tecnologico.

Europa

L’Europa rappresenta una quota del 29% e beneficia di programmi di screening strutturati, forti reti di specialisti e una crescente consapevolezza della terapia di prevenzione delle fratture. Paesi con popolazioni in invecchiamento, come Germania, Italia e Francia, guidano una domanda costante sia per trattamenti di prima linea che avanzati. Le linee guida emesse dagli organismi sanitari regionali incoraggiano l’intervento precoce, aumentando l’uso di bisfosfonati e agenti anabolici. I quadri di rimborso supportano l’accesso a terapie iniettabili a lunga durata d’azione. Crescenti investimenti nell’educazione dei pazienti e nei servizi di collegamento per le fratture guidano anche un’adozione più ampia negli ospedali e nei centri ambulatoriali.

Asia Pacifico

L’Asia Pacifico detiene una quota del 23% e si espande rapidamente grazie all’aumento delle popolazioni postmenopausali, al miglioramento delle infrastrutture diagnostiche e alla crescente adozione di terapie di prevenzione delle fratture. Gli ospedali urbani aumentano la disponibilità di scansioni DXA, aiutando i medici a rilevare l’osteoporosi prima. L’adozione di generici a basso costo supporta un accesso più ampio nei paesi in via di sviluppo, mentre i biologici premium crescono nei mercati avanzati come Giappone, Corea del Sud e Australia. Cambiamenti nello stile di vita, ridotto apporto di calcio e aumento del comportamento sedentario aumentano il rischio di fratture. I programmi sanitari governativi che promuovono lo screening precoce e l’adesione al trattamento supportano ulteriormente la crescita regionale.

America Latina

L’America Latina detiene una quota del 6%, supportata dal miglioramento dell’accesso all’assistenza sanitaria e dalla crescente consapevolezza dei rischi per la salute delle ossa in postmenopausa. Paesi come il Brasile e il Messico investono in aggiornamenti diagnostici e campagne di salute pubblica per ridurre la disabilità legata alle fratture. I farmaci generici per l’osteoporosi vedono una forte adozione grazie alla convenienza, mentre le terapie di marca guadagnano terreno nelle strutture di cura private. Le crescenti popolazioni urbane e l’aumento della spesa sanitaria supportano l’espansione del mercato. Tuttavia, la copertura limitata dello screening nelle aree rurali rallenta la diagnosi precoce. L’espansione della disponibilità di specialisti continua a rafforzare l’adozione del trattamento a livello regionale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 4%, guidata dalla crescente modernizzazione sanitaria e dal riconoscimento crescente dell’osteoporosi come una preoccupazione sanitaria pubblica importante. Una maggiore aspettativa di vita e l’aumento delle popolazioni postmenopausali aumentano il rischio di fratture, creando domanda per diagnosi e trattamento. Le nazioni del Golfo più ricche adottano biologici avanzati e terapie a lunga durata attraverso forti reti di specialisti, mentre i mercati africani si affidano maggiormente ai generici. L’accesso diagnostico limitato restringe la rilevazione precoce in alcune aree. Investimenti continui nelle infrastrutture di imaging e nei programmi per le malattie croniche supportano un’espansione graduale del mercato.

Segmentazioni di Mercato:

Per Classe di Farmaci

Per Tipo

- Bifosfonati

- Terapia con Ormone Paratiroideo

- Calcitonina

- Altri

Per Canale di Distribuzione

- Farmacie Ospedaliere

- Farmacie al Dettaglio

- Farmacie Online

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo presenta attori principali come Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc., e Astellas Pharma Inc. Queste aziende competono attraverso l’innovazione nei biologici, iniettabili a lunga durata e terapie a base di ormoni che migliorano l’aderenza e la riduzione del rischio di fratture. Le aziende investono in studi clinici ampliati per convalidare la sicurezza e l’efficacia nel mondo reale, rafforzando la fiducia dei medici. Le mosse strategiche includono partnership con istituzioni di ricerca, acquisizioni di aziende biotecnologiche emergenti e espansioni di linee di prodotti mirate a popolazioni postmenopausali ad alto rischio. Le aziende si concentrano anche sulla gestione del ciclo di vita, inclusi programmi di dosaggio riformulati e strumenti di supporto digitale che migliorano il monitoraggio dei pazienti. La crescente domanda di terapie convenienti spinge i produttori di generici a scalare la produzione. Con l’evoluzione delle linee guida terapeutiche, i principali attori allineano i loro portafogli con opzioni terapeutiche avanzate, migliorando la competitività sia nei mercati sviluppati che in quelli emergenti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Amgen Inc.

- Eli Lilly and Company

- Novartis AG

- Hoffmann-La Roche Ltd.

- Merck & Co., Inc.

- Pfizer Inc.

- GlaxoSmithKline plc

- Teva Pharmaceutical Industries Ltd.

- Radius Health, Inc.

- Astellas Pharma Inc.

Sviluppi Recenti

- A gennaio 2024, l’etichetta regolatoria per Prolia ha ricevuto un avvertimento in riquadro dai regolatori a causa del rischio di grave ipocalcemia nei pazienti con malattia renale avanzata.

- A maggio 2023, Amgen Inc. ha rilasciato dati reali che mostrano che Prolia (denosumab) ha ridotto significativamente il rischio di fratture tra quasi 500.000 donne in postmenopausa su Medicare, rispetto all’alendronato orale.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Classe di Farmaci, Tipo, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di biologici avanzati aumenterà poiché i clinici cercano una riduzione più forte del rischio di fratture.

- Le terapie iniettabili a lunga durata d’azione vedranno un uso più ampio grazie a una migliore aderenza.

- Gli strumenti digitali per il monitoraggio della salute ossea supporteranno piani di trattamento personalizzati.

- I programmi di screening si espanderanno, portando a diagnosi più precoci nelle donne in postmenopausa.

- Le terapie combinate vedranno una crescente adozione nei casi di osteoporosi grave.

- L’adozione di farmaci generici aumenterà nelle regioni sensibili ai costi.

- I modelli di previsione del rischio di frattura guidati dall’IA miglioreranno il processo decisionale clinico.

- L’accesso alla telemedicina migliorerà il raggiungimento degli specialisti nelle aree svantaggiate.

- Gli investimenti in R&S cresceranno per trattamenti anabolici più sicuri e mirati.

- I mercati emergenti rafforzeranno il loro ruolo man mano che l’accesso ai trattamenti e la capacità diagnostica si espandono.