Panoramica del Mercato

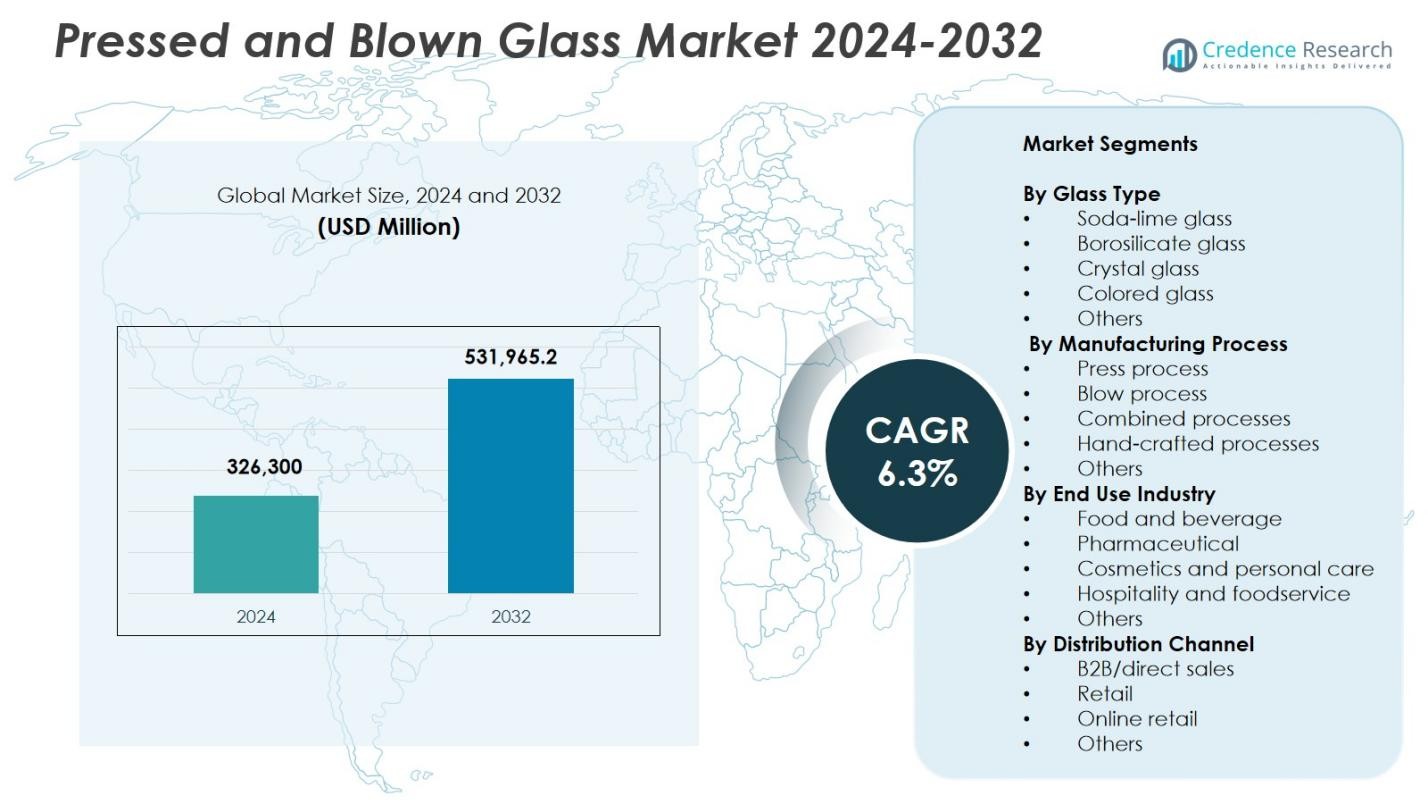

La dimensione del mercato del vetro pressato e soffiato è stata valutata a 326.300 milioni di USD nel 2024 e si prevede che raggiungerà 531.965,2 milioni di USD entro il 2032, con un CAGR del 6,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Vetro Pressato e Soffiato 2024 |

USD 326,300 Milioni |

| Mercato del Vetro Pressato e Soffiato, CAGR |

6,3% |

| Dimensione del Mercato del Vetro Pressato e Soffiato 2032 |

USD 531,965.2 Milioni |

Il mercato del vetro pressato e soffiato è modellato da importanti attori come Owens-Illinois Inc., Ardagh Group S.A., Verallia S.A., Gerresheimer AG, BA Glass International, Vetropack Holding, Bormioli Rocco S.p.A., Libbey Inc., Krosno Glass S.A., e Corning Incorporated, ciascuno dei quali rafforza la propria presenza attraverso tecnologie di formatura avanzate, innovazione di prodotto e capacità produttive ampliate. Queste aziende soddisfano la crescente domanda nei settori dell’imballaggio, stoviglie, decorazioni e applicazioni speciali. L’Europa è emersa come la regione leader con una quota del 32,7% nel 2024, guidata da una forte infrastruttura manifatturiera, un alto consumo di articoli in vetro di alta qualità e sistemi di riciclaggio consolidati che rafforzano la crescita sostenuta del mercato.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del vetro pressato e soffiato ha raggiunto 326.300 milioni di USD nel 2024 e crescerà a un CAGR del 6,3% fino al 2032, supportato dalla crescente domanda nei segmenti di imballaggio e prodotti di alta gamma.

- La crescita del mercato è guidata da un forte consumo nelle applicazioni alimentari e delle bevande, dove il segmento deteneva una quota del 51,6%, supportato dalla riciclabilità, protezione del prodotto e attrattiva premium.

- I principali trend includono l’aumento dell’adozione di metodi di produzione del vetro sostenibili e circolari, la crescente domanda di articoli in vetro premium personalizzati e un uso più ampio di composizioni di vetro speciali nei settori farmaceutico e cosmetico.

- Principali attori come Owens-Illinois, Ardagh Group, Verallia e Gerresheimer espandono capacità e portafogli di prodotti, concentrandosi su forni a risparmio energetico, tecnologie di alleggerimento e processi di formatura avanzati.

- L’Europa ha guidato con una quota del 32,7% nel 2024, seguita dal Nord America al 28,4% e dall’Asia-Pacifico al 26,9%, riflettendo una forte diversificazione della domanda regionale, con America Latina e Medio Oriente & Africa che contribuiscono a una crescita costante.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Vetro

Il segmento per tipo di vetro è dominato dal vetro soda-calcico, che ha detenuto una quota del 42,8% nel 2024, grazie al suo ampio utilizzo in contenitori, stoviglie, finestre e imballaggi per la sua efficienza economica, stabilità chimica e facilità di formatura. Il crescente consumo di alimenti e bevande confezionati continua a rafforzare la domanda di prodotti in vetro soda-calcico. Il vetro borosilicato guadagna terreno nei laboratori e nelle stoviglie, mentre il vetro cristallo e colorato si espande nelle applicazioni di arredamento di lusso. La categoria Altri beneficia dell’adozione crescente di composizioni speciali per usi industriali e estetici di nicchia.

- Ad esempio, Hwa Hsia Glass produce decanter, barattoli di spezie e contenitori di stoccaggio in vetro soda-calcico a basso contenuto di ferro, apprezzati per la loro eccezionale chiarezza e proprietà sicure per gli alimenti.

Per Processo di Produzione

Il segmento per processo di produzione è guidato dal processo di soffiatura, che rappresenta una quota del 46,3% nel 2024, supportato dal suo ampio utilizzo nella produzione di bottiglie, barattoli, fiale e oggetti decorativi che richiedono forme precise e strutture leggere. L’alta adozione nei settori degli imballaggi per bevande, farmaceutici e cosmetici guida la prominenza del processo di soffiatura. Il processo di pressatura mantiene rilevanza nelle stoviglie e nelle applicazioni pesanti, mentre i processi combinati e artigianali soddisfano i prodotti in vetro premium, personalizzati e artigianali. La categoria Altri cresce con i progressi nelle tecnologie di formatura ibrida e nelle linee di produzione automatizzate.

- Ad esempio, SGD Pharma utilizza il processo Blow & Blow per formare fiale farmaceutiche in due fasi, iniziando con un preformato o blank modellato da aria compressa, seguito da una soffiatura finale per contenitori a collo stretto.

Per Settore di Utilizzo Finale

Il segmento per settore di utilizzo finale è dominato da alimentare e bevande, che ha comandato una quota del 51,6% nel 2024, guidato dalla forte domanda globale di bottiglie di vetro, barattoli e imballaggi speciali che offrono una protezione superiore del prodotto, riciclabilità e un’attrattiva premium sugli scaffali. L’espansione del consumo di bevande alcoliche, cibi gourmet e prodotti pronti da bere rafforza la leadership del segmento. Le applicazioni farmaceutiche crescono grazie all’aumento della produzione di fiale e ampolle, mentre i cosmetici e la cura personale adottano sempre più imballaggi in vetro premium. Il segmento dell’ospitalità e della ristorazione beneficia della domanda di stoviglie durevoli, con Altri che contribuiscono a esigenze di nicchia aggiuntive.

Principali Fattori di Crescita

Crescente Domanda dai Settori Alimentare, delle Bevande e degli Imballaggi Premium

Il mercato del vetro pressato e soffiato sperimenta una forte crescita grazie alla crescente domanda dai settori alimentare, delle bevande e degli imballaggi di prodotti premium. Gli imballaggi in vetro rimangono favoriti per la loro riciclabilità, inerzia chimica e attrattiva estetica premium, supportando il loro uso in bevande alcoliche, cibi gourmet e cosmetici di lusso. La crescente preferenza dei consumatori per materiali di imballaggio sostenibili alimenta ulteriormente l’adozione, mentre i marchi si orientano verso soluzioni ecologicamente responsabili. L’aumento della produzione di bevande pronte da bere e prodotti artigianali di nicchia continua ad espandere i volumi di mercato, rafforzando la traiettoria di crescita a lungo termine degli imballaggi in vetro.

- Ad esempio, Visy incorpora una media del 70% di contenuto di vetro riciclato nelle sue bottiglie e vasetti prodotti per le aziende alimentari e delle bevande della Nuova Zelanda, consentendo un imballaggio sostenibile che riduce le emissioni di gas serra fino al 30% rispetto al vetro non riciclato.

Progressi nelle Tecnologie di Produzione e Automazione

Progressi tecnologici come macchine di formatura ad alta velocità, sistemi di stampaggio di precisione, tecnologie di ispezione automatizzata e controllo digitale dei processi consentono ai produttori di migliorare la produttività, ridurre i difetti e ottimizzare il consumo energetico. L’integrazione di robotica e sensori intelligenti migliora la coerenza nei processi di formatura, mentre i miglioramenti nei progetti dei forni riducono le emissioni e i costi operativi. Queste innovazioni supportano la produzione su larga scala, aiutano i produttori a soddisfare la crescente domanda globale e ampliano la loro capacità di fornire forme complesse e strutture leggere. Con la diffusione dell’automazione, l’efficienza operativa migliora, favorendo l’adozione più ampia di soluzioni in vetro pressato e soffiato.

- Ad esempio, le macchine HiPERFORM IS di Heye International incorporano tecnologia servo e soluzioni a circuito chiuso per il processo NNPB, offrendo alte velocità con qualità costante e tempi di cambio lavoro brevi.

Crescente Uso di Vetro Speciale e ad Alte Prestazioni

L’aumento della dipendenza da vetri speciali come borosilicato, cristallo e varianti colorate guida l’espansione del mercato in applicazioni di alto valore. La domanda aumenta in attrezzature da laboratorio, prodotti farmaceutici, arredamento per la casa di lusso, bicchieri di lusso e pentole ad alta temperatura, dove caratteristiche prestazionali come durata, chiarezza e resistenza termica sono essenziali. La preferenza dei consumatori per prodotti in vetro estetici e personalizzabili accelera ulteriormente la crescita del segmento. I produttori investono sempre più in formulazioni innovative e tecnologie di fusione avanzate, consentendo linee di prodotti differenziate su misura per esigenze industriali specifiche e mercati di consumo premium.

Tendenze Chiave & Opportunità

Passaggio Verso una Produzione di Vetro Sostenibile e Circolare

Le iniziative orientate alla sostenibilità presentano una grande opportunità poiché i produttori adottano rottami riciclati, forni ad alta efficienza energetica e metodi di produzione a basso contenuto di carbonio. Governi e marchi globali enfatizzano modelli di economia circolare, promuovendo una rapida crescita nei programmi di riciclaggio a circuito chiuso per l’imballaggio in vetro. Questo cambiamento non solo riduce l’impatto ambientale, ma abbassa anche i costi di produzione e migliora il posizionamento del marchio. Emergono opportunità per le aziende che offrono composizioni di vetro ecologiche, contenitori leggeri e sistemi di imballaggio ricaricabili, allineandosi con la crescente preferenza dei consumatori per prodotti eticamente prodotti e ambientalmente sostenibili.

- Ad esempio, il programma Glass4Good di O-I opera siti di raccolta in comunità come Danville, VA, e Greeley, CO, trasformando il vetro in rottame di alta qualità per la reintroduzione diretta nel suo flusso di produzione.

Premiumizzazione e Crescita dei Prodotti in Vetro Progettati su Misura

L’interesse crescente dei consumatori per prodotti premium, personalizzati e esteticamente distintivi genera forti opportunità per soluzioni in vetro pressato e soffiato personalizzate. I marchi di bevande di lusso, le aziende di profumi di alta gamma e i produttori di arredamento per la casa investono sempre più in forme su misura, finiture testurizzate e design artistici per differenziare le loro offerte. I progressi nella modellazione 3D, negli stampi di precisione e nelle tecniche artigianali supportano questa tendenza alla premiumizzazione. Con il crescente rilievo del retail esperienziale e dello storytelling del marchio, gli imballaggi in vetro progettati su misura e i pezzi d’arredo diventano creatori di valore chiave, rafforzando la domanda nei mercati del lusso e dello stile di vita.

- Ad esempio, la tequila Clase Azul Reposado utilizza bottiglie da 750 ml dipinte a mano con schizzi blu e bianchi su smalti di rame su gres bianco, rendendo ciascuna un pezzo unico d’arte.

Sfide Principali

Alto Consumo Energetico e Pressioni sui Costi

La produzione di vetro pressato e soffiato richiede significativi input energetici per la fusione e la formatura, rendendo l’industria vulnerabile alle fluttuazioni dei costi di carburante ed elettricità. L’aumento dei prezzi globali dell’energia e regolamenti ambientali più severi intensificano le pressioni operative, specialmente per i produttori che operano con sistemi di forni più vecchi. I processi ad alta intensità energetica aumentano anche le emissioni di carbonio, spingendo a investimenti in costosi aggiornamenti come forni elettrici, sistemi di recupero del calore di scarto e isolamento avanzato. Questi oneri finanziari e normativi sfidano la redditività e richiedono un’attenta ottimizzazione lungo l’intero ciclo di produzione.

Concorrenza da Materiali di Imballaggio Alternativi

L’imballaggio in vetro continua a fronteggiare una forte concorrenza da parte di alternative leggere ed economiche come plastica, alluminio e materiali compositi. Questi sostituti offrono vantaggi tra cui costi di trasporto inferiori, flessibilità e alta durabilità, spingendo alcune industrie ad allontanarsi dal vetro. La fragilità del vetro limita ulteriormente la sua adozione in alcune applicazioni, specialmente dove i rischi logistici o di manipolazione sono elevati. Per rimanere competitivi, i produttori di vetro devono concentrarsi sull’innovazione nella leggerezza, nella resistenza agli urti migliorata e nei design a valore aggiunto che rafforzano gli attributi unici di sostenibilità e premium del vetro.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota del 28,4% nel 2024, supportata da un forte consumo di imballaggi in vetro nei settori alimentare, delle bevande e farmaceutico. Il crescente spostamento verso materiali riciclabili e sostenibili accelera l’adozione del vetro, specialmente tra i marchi di bevande premium e cosmetici. I progressi tecnologici nei sistemi di formatura e ispezione automatizzati rafforzano l’efficienza produttiva negli Stati Uniti e in Canada. La crescente domanda di articoli da tavola di alta qualità e prodotti per la decorazione della casa contribuisce ulteriormente alla crescita regionale. L’espansione dei mercati delle bevande artigianali, tra cui vino, liquori e bevande speciali, rafforza le opportunità a lungo termine per i produttori di vetro pressato e soffiato.

Europa

L’Europa ha comandato una quota del 32,7% nel 2024, guidata da cluster di produzione di vetro maturi, tecnologie di produzione avanzate e forte supporto normativo per i sistemi di imballaggio circolari. Paesi come Germania, Francia e Italia mantengono un alto consumo di articoli in vetro premium, bottiglie di liquori di lusso e prodotti in cristallo. Mandati di sostenibilità rigorosi e programmi di riciclaggio ben consolidati aumentano la dipendenza dal vetro come substrato di imballaggio preferito. La regione beneficia anche di una forte domanda nei settori farmaceutico e cosmetico, dove il vetro garantisce purezza del prodotto e lunga durata. Investimenti continui in forni a risparmio energetico e tecnologie di fusione a basse emissioni rafforzano la leadership dell’Europa nel mercato globale.

Asia-Pacific

L’Asia-Pacifico ha rappresentato una quota del 26,9% nel 2024, sostenuta dalla rapida industrializzazione, dalla crescente domanda di imballaggi e dalla forte crescita nei settori alimentare, delle bevande e dei cosmetici. Cina e India guidano la produzione su larga scala grazie alle loro ampie basi manifatturiere e al crescente consumo interno. La crescente domanda di soluzioni di imballaggio premium, soprattutto nelle bevande alcoliche e nei prodotti di bellezza, accelera l’espansione del mercato. La regione beneficia anche di una produzione a costi contenuti e di crescenti investimenti in tecnologie di formatura automatizzate. La crescente urbanizzazione e i cambiamenti negli stili di vita contribuiscono a un maggiore utilizzo di stoviglie in vetro e prodotti per la decorazione della casa, rafforzando le prospettive a lungo termine per il vetro pressato e soffiato.

America Latina

L’America Latina ha catturato una quota del 7,4% nel 2024, trainata dall’aumento del consumo di bevande, dalla crescita dei marchi regionali di alcolici e dall’espansione delle esigenze di imballaggio alimentare. Paesi come Brasile, Messico e Argentina alimentano la domanda di bottiglie di vetro, vasetti e articoli in vetro artigianale. L’adozione crescente di soluzioni di imballaggio sostenibili supporta la penetrazione del mercato mentre i marchi si orientano verso materiali riciclabili. La regione beneficia anche della crescita dei settori del turismo e dell’ospitalità, che elevano la domanda di articoli da bere premium e prodotti in vetro decorativo. Tuttavia, la capacità produttiva rimane concentrata, spingendo a maggiori investimenti nella modernizzazione e nei miglioramenti dell’efficienza per soddisfare le esigenze domestiche ed esportative in evoluzione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota del 4,6% nel 2024, sostenuta da crescenti investimenti nella produzione alimentare e delle bevande, dall’aumento delle esigenze di imballaggio farmaceutico e dall’espansione delle infrastrutture alberghiere. I paesi del Golfo sperimentano una crescente domanda di bottiglie di profumo di lusso e articoli di decorazione in vetro premium, in linea con le preferenze dei consumatori regionali per i prodotti di fascia alta. Sudafrica e Nigeria guidano la domanda di bevande, in particolare birra, vino e bibite. Nonostante le capacità produttive locali relativamente limitate, la regione vede crescenti investimenti in forni a risparmio energetico e tecnologie di formatura moderne per ridurre la dipendenza dalle importazioni e supportare lo sviluppo del mercato a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Vetro

- Vetro sodico-calcico

- Vetro borosilicato

- Vetro cristallo

- Vetro colorato

- Altri

Per Processo di Produzione

- Processo di pressatura

- Processo di soffiatura

- Processi combinati

- Processi artigianali

- Altri

Per Industria di Utilizzo Finale

- Alimentare e bevande

- Farmaceutico

- Cosmetici e cura personale

- Ospitalità e ristorazione

- Altri

Per Canale di Distribuzione

- B2B/vendite dirette

- Retail

- Vendita al dettaglio online

- Altri

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

L’analisi del panorama competitivo nel mercato del vetro pressato e soffiato è modellata dai principali attori tra cui Owens-Illinois Inc., Ardagh Group S.A., Verallia S.A., Gerresheimer AG, BA Glass International, Vetropack Holding, Bormioli Rocco S.p.A., Libbey Inc., Krosno Glass S.A. e Corning Incorporated. Queste aziende rafforzano le loro posizioni attraverso investimenti in tecnologie di formatura avanzate, soluzioni in vetro leggero e forni ad alta efficienza che riducono il consumo energetico e migliorano la qualità del prodotto. Il mercato presenta un mix equilibrato di produttori globali su larga scala e produttori regionali specializzati, consentendo un’ampia disponibilità di prodotti nei settori dell’imballaggio, della stoviglieria, dell’arredamento e delle applicazioni industriali. Iniziative strategiche come espansioni di capacità, fusioni e partnership di fornitura a lungo termine con marchi di bevande, farmaceutici e cosmetici guidano il vantaggio competitivo. Gli impegni per la sostenibilità influenzano anche la differenziazione del mercato, con le principali aziende che adottano rottami di vetro riciclato, tecnologie di fusione a basse emissioni e modelli di imballaggio circolari. L’innovazione continua nella personalizzazione, nel design del vetro premium e nelle composizioni speciali rinforza la competizione ed eleva le prestazioni del mercato.

Analisi dei Giocatori Chiave

- Owens-Illinois, Inc. (O-I Glass)

- Ardagh Group S.A.

- Verallia S.A.

- Vetropack Holding Ltd.

- BA Glass International

- Gerresheimer AG

- Bormioli Rocco S.p.A.

- Krosno Glass S.A.

- Libbey Inc.

- Corning Incorporated

Sviluppi Recenti

- Ad aprile 2025, Ardagh Glass Packaging-North America ha avviato una partnership a lungo termine con CAP Glass per stabilire servizi di riciclaggio del vetro negli Stati Uniti, consentendo la raccolta, la selezione e il riciclaggio delle bottiglie usate in rottami per nuovi contenitori di vetro.

- A novembre 2025, Verallia ha collaborato con la Penn State University per sviluppare e testare un nuovo vetro a basso contenuto di carbonio chiamato “LionGlass”, che si fonde a temperature significativamente più basse e riduce le emissioni di CO₂ e l’uso di energia nella produzione del vetro.

- Ad agosto 2025, SGD Pharma ha annunciato un accordo per acquisire Alphial, un produttore italiano di fiale tubolari, ampolle e prodotti di vetro pronti all’uso, per espandere la sua capacità di vetro tubolare in Europa per l’imballaggio farmaceutico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Vetro, Processo di Produzione, Industria di Utilizzo Finale, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà costantemente poiché la domanda di materiali di imballaggio sostenibili e riciclabili continua a crescere nei principali settori.

- L’adozione di tecnologie di vetro leggero aumenterà poiché i produttori mirano a ridurre i costi di trasporto e le emissioni.

- I prodotti in vetro premium e personalizzati guadagneranno slancio grazie alla forte crescita nelle bevande di lusso, nei cosmetici e nell’arredamento per la casa.

- Le tecnologie di automazione e produzione digitale miglioreranno l’efficienza produttiva e rafforzeranno le capacità di fornitura globale.

- La domanda di vetri farmaceutici e da laboratorio crescerà con l’aumento degli investimenti nella sanità e nella biotecnologia.

- Le economie emergenti contribuiranno significativamente all’espansione del mercato man mano che l’industrializzazione e i modelli di consumo evolvono.

- Le normative sulla sostenibilità accelereranno il passaggio verso la produzione circolare del vetro e un maggiore utilizzo di contenuti riciclati.

- L’espansione dei segmenti di vetro artigianale e fatto a mano creerà opportunità di crescita di nicchia nell’arredamento e nell’ospitalità.

- Le innovazioni tecnologiche nei processi di fusione e formatura ridurranno il consumo energetico e i costi operativi.

- Le collaborazioni strategiche tra produttori di vetro e grandi marchi di consumo sosterranno l’innovazione del prodotto a lungo termine e la stabilità del mercato.