Panoramica del Mercato della Bioinformatica:

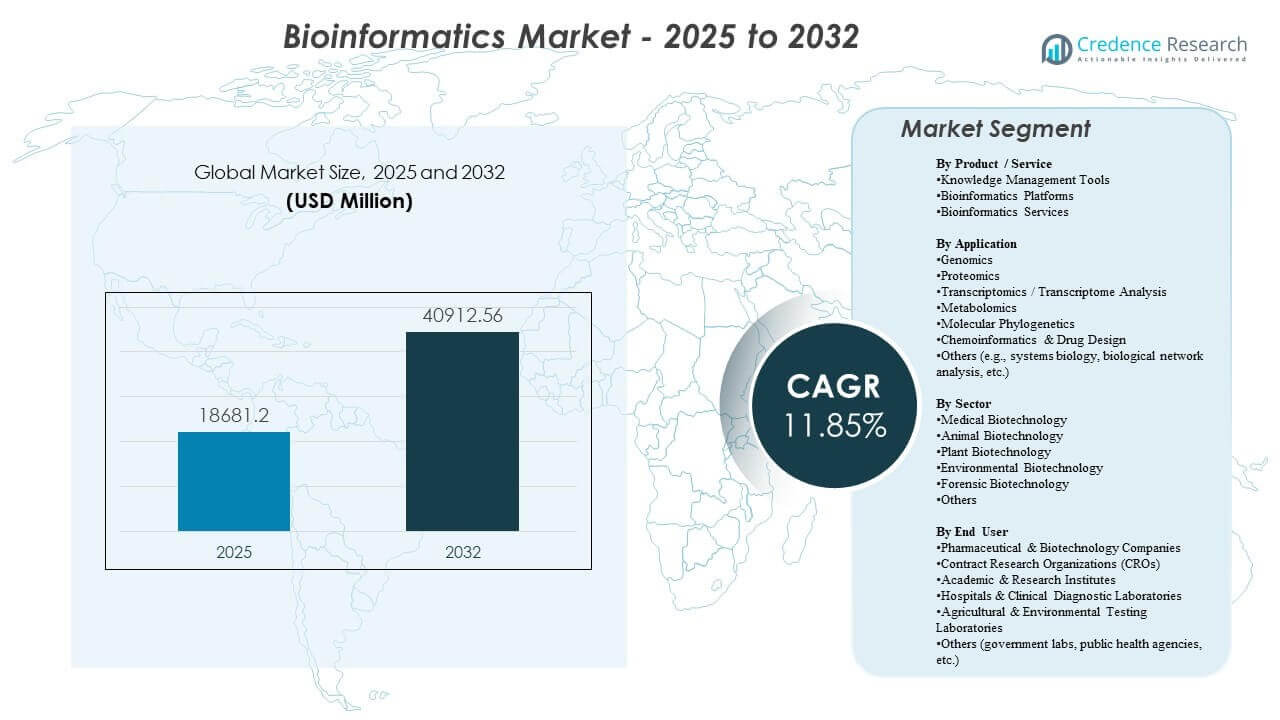

La dimensione del mercato globale della bioinformatica è stata stimata a 18.681,2 milioni di USD nel 2025 e si prevede che raggiungerà i 40.912,56 milioni di USD entro il 2032, crescendo a un CAGR dell’11,85% dal 2025 al 2032. Il principale motore di crescita è l’aumento del volume e della complessità dei dataset genomici e multi-omici nella ricerca di scoperta e nei flussi di lavoro clinici, che aumenta la domanda di gestione dei dati scalabile, pipeline di analisi e interpretazione. L’espansione del mercato della bioinformatica è ulteriormente supportata da una più ampia adozione di analisi abilitate dall’IA, dall’aumento della distribuzione basata su cloud dei carichi di lavoro computazionali e dalla crescente necessità di standardizzare la governance dei dati in ecosistemi di ricerca distribuiti.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato della Bioinformatica 2025 |

18.681,2 milioni di USD |

| Mercato della Bioinformatica, CAGR |

11,85% |

| Dimensione del Mercato della Bioinformatica 2032 |

40.912,56 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato della bioinformatica si espanderà da 18.681,2 milioni di USD a 40.912,56 milioni di USD, riflettendo una traiettoria di crescita dell’11,85% nel periodo di previsione.

- Il Nord America ha rappresentato la quota regionale più grande del 44,80%, supportata da una forte intensità di R&S biofarmaceutica e da un’adozione matura del sequenziamento.

- Gli strumenti di gestione della conoscenza hanno guidato il panorama dei prodotti/servizi con una quota del 34,8%, riflettendo la domanda di repository curati, annotazione e organizzazione dei dati pronti per la governance.

- La genomica è rimasta l’applicazione principale con una quota del 35,6%, guidata dal sequenziamento di routine nella ricerca e dall’espansione dei volumi di test clinici.

- Le aziende farmaceutiche e biotecnologiche hanno rappresentato il gruppo di utenti finali più grande con una quota del 45,3%, riflettendo una domanda sostenuta di pipeline scalabili e approfondimenti decisionali di qualità.

Analisi del Segmento

Il profilo di adozione del mercato della bioinformatica è modellato dalla necessità pratica di memorizzare, armonizzare e interpretare i dati biologici ad alto rendimento in modo ripetibile. I flussi di lavoro del mercato della bioinformatica danno sempre più priorità all’automazione nell’ingestione, controllo qualità, annotazione delle varianti/proteine e reportistica, riducendo i tempi di consegna e migliorando la riproducibilità tra i team multi-sito. La domanda del mercato della bioinformatica beneficia anche dell’uso crescente di piattaforme integrate che collegano la generazione primaria di dati, l’analisi a valle e i repository di conoscenza sotto una governance standardizzata.

Il mercato della bioinformatica mostra anche una crescente preferenza per il calcolo scalabile, gli ambienti collaborativi e le pipeline modulari che possono essere adattate nei casi d’uso di genomica, proteomica e multi-omica emergenti. Gli utenti del mercato della bioinformatica valutano sempre più le soluzioni in base all’interoperabilità, all’integrazione con i sistemi di laboratorio e clinici e alla capacità di supportare la documentazione regolamentata e le tracce di audit. La differenziazione competitiva nel mercato della bioinformatica si concentra quindi sulla copertura del flusso di lavoro end-to-end, sulla profondità dei contenuti curati e sulla flessibilità tra applicazioni di ricerca e di livello clinico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Prodotto / Servizio

Gli Strumenti di Gestione della Conoscenza hanno rappresentato la quota maggiore del 34,8% nel 2025. La leadership degli Strumenti di Gestione della Conoscenza riflette la necessità centrale di organizzare, annotare e governare set di dati in rapida crescita in ambienti di ricerca e clinici distribuiti. L’adozione degli Strumenti di Gestione della Conoscenza è rafforzata dalla necessità di standardizzare i metadati, abilitare la scoperta dei set di dati e migliorare il riutilizzo tra team di approfondimenti convalidati. Gli Strumenti di Gestione della Conoscenza supportano anche pratiche di documentazione e versioning pronte per la conformità che rafforzano la riproducibilità nei flussi di lavoro del mercato della bioinformatica.

Approfondimenti per Applicazione

La Genomica ha rappresentato la quota maggiore del 35,6% nel 2025. La domanda di genomica rimane la più forte perché i programmi di sequenziamento generano dati continui ad alto volume che richiedono allineamento, chiamata delle varianti, annotazione e interpretazione su larga scala. I flussi di lavoro genomici si espandono anche con l’adozione più ampia della medicina di precisione e dei progetti su scala di popolazione che aumentano il throughput dei campioni e i requisiti di standardizzazione delle pipeline. La leadership nella genomica è ulteriormente supportata dal ruolo crescente delle analisi integrate nella scoperta di biomarcatori, nella stratificazione dei pazienti e nei programmi di ricerca traslazionale.

Approfondimenti per Settore

La Biotecnologia Medica ha rappresentato la quota maggiore del 48,9% nel 2025. La leadership della Biotecnologia Medica è supportata dall’alta concentrazione di attività di ricerca sulla salute umana in oncologia, malattie rare, sorveglianza delle malattie infettive e sviluppo di terapie. I flussi di lavoro della Biotecnologia Medica richiedono analisi robuste per l’interpretazione clinicamente rilevante, l’analisi delle coorti longitudinali e le pratiche di reporting standardizzate. La domanda di Biotecnologia Medica beneficia anche degli investimenti nella scoperta di farmaci basata sui dati e nelle pipeline traslazionali che dipendono dall’infrastruttura del mercato della bioinformatica interoperabile.

Approfondimenti per Utente Finale

Le Aziende Farmaceutiche & Biotecnologiche hanno rappresentato la quota maggiore del 45,3% nel 2025. La leadership delle Aziende Farmaceutiche & Biotecnologiche riflette una domanda sostenuta per analisi scalabili che supportano la scoperta, la validazione preclinica e il processo decisionale traslazionale. Le Aziende Farmaceutiche & Biotecnologiche danno priorità alla standardizzazione dei flussi di lavoro, alla collaborazione e all’integrazione delle evidenze multi-omiche nella governance dei programmi. L’adozione da parte delle Aziende Farmaceutiche & Biotecnologiche è ulteriormente rafforzata dalla necessità di accelerare il tempo per ottenere approfondimenti mantenendo la tracciabilità tra set di dati complessi.

Fattori Trainanti del Mercato della Bioinformatica

Espansione della generazione di dati genomici e multi-omici

La crescita del mercato della bioinformatica è fortemente supportata dall’aumento del volume di dataset di sequenziamento e multi-omica prodotti in ambito di ricerca e clinico. Un throughput più elevato crea pipeline più grandi per l’ingestione, l’allineamento, l’annotazione e l’interpretazione, aumentando la domanda ricorrente di piattaforme e servizi. Le strategie multi-omiche aumentano anche la complessità dell’integrazione, aumentando il valore dell’orchestrazione del flusso di lavoro e dei metadati standardizzati. L’adozione del mercato della bioinformatica aumenta quindi man mano che la crescita dei dati supera la capacità analitica manuale.

- Ad esempio, la piattaforma NovaSeq X Plus di Illumina può generare fino a 16 Tb di dati di sequenziamento per esecuzione ed è stata ordinata da clienti in quasi 30 paesi, consentendo progetti che elaborano decine di migliaia di genomi completi all’anno ed espandendo notevolmente i carichi di lavoro bioinformatici a valle.

Aumento dell’uso della bioinformatica nella scoperta di farmaci e nella ricerca traslazionale

La domanda di mercato della bioinformatica aumenta poiché i programmi di scoperta di farmaci si affidano sempre più a prove molecolari per l’identificazione dei target, la mappatura dei biomarcatori e la stratificazione dei pazienti. I flussi di lavoro del mercato della bioinformatica aiutano a convertire i segnali biologici in intuizioni di livello decisionale, migliorando la priorità del portafoglio e il design sperimentale. Le strategie basate sui dati aumentano anche la domanda di contenuti di riferimento curati e grafici di conoscenza che collegano entità biologiche e percorsi. Gli investimenti nel mercato della bioinformatica crescono quindi con l’adozione più ampia di approcci computazionali nella R&S delle scienze della vita.

Aumento dell’adozione clinica dei flussi di lavoro di test molecolari e interpretazione

L’espansione del mercato della bioinformatica è supportata dal ruolo crescente della genomica clinica e della diagnostica molecolare nei percorsi di test oncologici e delle malattie rare. Gli ambienti clinici richiedono pipeline standardizzate, controllo di qualità, supporto interpretativo e reportistica strutturata, il che aumenta la domanda di soluzioni robuste per il mercato della bioinformatica. Le esigenze del mercato della bioinformatica sono ulteriormente rafforzate dai requisiti di tracciabilità, documentazione e prontezza all’audit nei flussi di lavoro regolamentati. L’espansione del menu di test più ampio si traduce quindi in una maggiore domanda di throughput analitico.

Scalabilità degli ambienti analitici collaborativi e abilitati al cloud

L’adozione del mercato della bioinformatica beneficia dell’aumento dell’uso di ambienti di calcolo scalabili e collaborativi che supportano team multi-sito e accesso distribuito ai dati. Gli utenti del mercato della bioinformatica preferiscono sempre più pipeline modulari che possono funzionare in modo coerente tra i progetti mentre scalano il calcolo su richiesta. Gli approcci abilitati al cloud supportano anche cicli di distribuzione più rapidi, una migliore collaborazione e un’efficienza operativa migliorata per l’analisi ad alto throughput. La crescita del mercato della bioinformatica è supportata man mano che le organizzazioni modernizzano l’infrastruttura e adottano framework di flusso di lavoro standardizzati.

- Ad esempio, la pipeline di chiamata delle varianti DeepVariant di Google, combinata con il framework di elaborazione del gruppo GLnexus, ha dimostrato di poter scalare a coorti a livello di popolazione mantenendo alta calibrazione e precisione, e può sfruttare efficacemente ulteriori vCPU in ambienti cloud per ottenere accelerazioni quasi lineari nei tempi di elaborazione.

Sfide del Mercato della Bioinformatica

L’espansione del mercato della bioinformatica affronta vincoli dovuti alla complessità dell’integrazione dei dati attraverso formati, strumenti e flussi di lavoro eterogenei. Le implementazioni del mercato della bioinformatica spesso incontrano difficoltà nell’armonizzare gli standard dei metadati, mantenere prestazioni coerenti delle pipeline e garantire l’interoperabilità tra i sistemi. Gli utenti del mercato della bioinformatica gestiscono anche l’aumento dei costi di archiviazione e calcolo man mano che i volumi dei dataset crescono, aumentando l’enfasi sulla gestione dei costi e sul design efficiente dei flussi di lavoro.

L’adozione del mercato della bioinformatica può essere rallentata da lacune di talento in analisi avanzate, ingegneria delle pipeline e interpretazione del dominio, specialmente nelle organizzazioni che scalano programmi multi-omici. Gli stakeholder del mercato della bioinformatica affrontano anche ostacoli di governance legati alla privacy, alla gestione dei dati transfrontaliera e ai requisiti di conformità che influenzano i modelli di implementazione. La selezione delle soluzioni del mercato della bioinformatica dipende quindi dall’equilibrio tra prestazioni, usabilità e prontezza alla governance nei contesti di ricerca e clinici.

- Ad esempio, GA4GH dà priorità all’allineamento dei suoi standard di dati genomici con standard di dati sanitari esterni come HL7 e CDISC affinché ospedali e sponsor di ricerca clinica possano adottare flussi di lavoro interoperabili che soddisfano i requisiti di conformità istituzionale e operativi.

Tendenze e Opportunità del Mercato della Bioinformatica

Le roadmap dei prodotti del mercato della bioinformatica enfatizzano sempre più l’interpretazione abilitata dall’IA, l’automazione delle fasi ripetitive delle pipeline e il supporto decisionale allineato ai risultati clinici e traslazionali. L’opportunità del mercato della bioinformatica cresce per le piattaforme che combinano contenuti curati, calcolo scalabile e flussi di lavoro riproducibili all’interno di ambienti governati. Gli acquirenti del mercato della bioinformatica apprezzano anche l’interoperabilità con i sistemi di laboratorio e clinici, rafforzando la domanda di soluzioni pronte per l’integrazione.

- Ad esempio, l’ambiente di ricerca federato Trusted di Lifebit gestisce in modo sicuro oltre 270 milioni di record di pazienti in più di 30 paesi per istituzioni come NIH e Genomics England, consentendo analisi governate e in loco senza che i dati lascino gli ambienti cloud locali.

L’opportunità del mercato della bioinformatica si sta espandendo anche nella standardizzazione dei flussi di lavoro per l’integrazione multi-omica, consentendo la modellazione cross-evidence tra genomica, proteomica e trascrittomica. La crescita del mercato della bioinformatica può accelerare dove le soluzioni riducono il tempo per ottenere intuizioni e supportano la collaborazione tra sponsor, CRO e partner di ricerca. I fornitori del mercato della bioinformatica che offrono pipeline modulari, controlli di governance robusti e percorsi di implementazione rapidi possono ottenere una maggiore adozione in ambienti in espansione.

Approfondimenti Regionali

Nord America (44,80%)

Il Nord America guida il mercato della bioinformatica grazie a un’alta concentrazione di programmi di sequenziamento, ecosistemi di R&S biopharma maturi e una forte adozione di flussi di lavoro di analisi avanzata. La domanda è rafforzata dalla standardizzazione delle pipeline a livello aziendale nei contesti di scoperta e clinici, insieme all’enfasi su interoperabilità, controlli di governance e modelli di distribuzione scalabili per l’uso regolamentato. Di conseguenza, la regione mantiene la più grande base installata per piattaforme, servizi e soluzioni bio-contenuto.

Europa (23,90%)

L’Europa detiene una quota forte supportata da infrastrutture di ricerca consolidate, iniziative genomiche pubbliche e una presenza matura nel settore biotech e farmaceutico. L’adozione è rafforzata dall’attenzione alla governance dei dati standardizzata, alla riproducibilità e alla collaborazione tra istituzioni, con ulteriore slancio dai programmi di medicina di precisione in espansione e dalle reti di ricerca multi-omiche. Queste condizioni sostengono una domanda ampia in ambienti accademici, clinici e aziendali.

Asia Pacifico (22,40%)

L’Asia Pacifico mostra un’adozione rapida guidata dall’espansione della capacità di sequenziamento, dalla crescente investimenti in biopharma e dall’aumento dell’attività genomica clinica nei mercati di grandi popolazioni. La crescita è rafforzata dalla scalabilità dei programmi di ricerca multi-omici, dalla crescente domanda di calcolo scalabile e dalla modernizzazione dell’infrastruttura analitica attraverso pipeline standardizzate. La regione continua a ridurre il divario con i mercati maturi man mano che l’implementazione passa dai progetti pilota a una distribuzione istituzionale più ampia.

America Latina (5,70%)

L’adozione in America Latina rimane selettiva, con implementazioni concentrate nei principali centri di ricerca e nei maggiori ambienti di diagnostica privata. I principali vincoli includono infrastrutture disomogenee e accesso variabile a competenze specializzate, sebbene l’espansione graduale dei test molecolari e la disponibilità crescente di strumenti analitici stiano supportando l’adozione. La regione rimane più piccola in termini di quota ma mostra sacche di crescita localizzate dove la capacità di sequenziamento e di test clinici sta espandendosi.

Medio Oriente & Africa (3,20%)

La partecipazione del Medio Oriente & Africa è emergente, supportata da iniziative nazionali, modernizzazione dei laboratori di riferimento e investimenti mirati nelle capacità genomiche. L’adozione rimane limitata da basi installate più piccole e profondità infrastrutturale variabile, ma le opportunità sono più forti dove i programmi centralizzati standardizzano i flussi di lavoro e scalano le analisi nelle applicazioni di salute pubblica e cliniche. Questo mantiene la regione con la quota più piccola pur preservando un potenziale di crescita significativo a lungo termine.

Panoramica Competitiva

La competizione nel mercato della bioinformatica si concentra sulla copertura dei flussi di lavoro end-to-end, sulla scalabilità attraverso set di dati ad alto rendimento e sulla differenziazione attraverso la profondità dei contenuti curati, l’automazione e l’interoperabilità. I partecipanti al mercato della bioinformatica competono sulla riproducibilità, la flessibilità delle pipeline, le caratteristiche di collaborazione e la prontezza alla governance per contesti di ricerca e clinici. La differenziazione del mercato della bioinformatica è anche modellata dall’integrazione con gli ecosistemi di sequenziamento, dalla maturità del deployment cloud e dalla velocità di implementazione negli ambienti operativi.

Illumina Inc. rimane un partecipante di spicco grazie all’enfasi sull’abilitazione dell’ecosistema genomico e all’integrazione del flusso di lavoro analitico a valle allineata ai casi d’uso guidati dal sequenziamento. Il posizionamento di mercato della bioinformatica per Illumina Inc. è supportato dall’allineamento alla domanda di sequenziamento ad alto rendimento e dalla necessità di pipeline di analisi e interpretazione standardizzate. L’impegno nel mercato della bioinformatica beneficia anche di partnership e integrazioni di flussi di lavoro che riducono l’attrito tra la generazione di dati e le intuizioni azionabili. L’adozione del mercato della bioinformatica si rafforza quando l’ecosistema di Illumina Inc. supporta analisi scalabili e riproducibili nei flussi di lavoro di ricerca e clinici.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- Illumina Inc.

- Thermo Fisher Scientific Inc.

- QIAGEN N.V.

- BGI Genomics (BGI Group)

- Agilent Technologies Inc.

- PerkinElmer Inc. (Revvity)

- F. Hoffmann-La Roche Ltd (Roche)

- Eurofins Scientific

- GENEWIZ (Azenta Life Sciences)

- DNAnexus

- Seven Bridges Genomics

- Genedata

- SOPHiA GENETICS

- Labcorp

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per catturare le tendenze del mercato e i fattori di crescita, mentre l’analisi quantitativa è utilizzata per evidenziare le prestazioni strategiche, il posizionamento di mercato e l’intensità competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel gennaio 2026, Illumina, Inc. ha lanciato Illumina Connected Multiomics, una nuova piattaforma software di ricerca basata su cloud progettata per analizzare e visualizzare dati biologici multiomici e multimodali su larga scala, integrando genomica, trascrittomica, proteomica, epigenetica e altro per ottimizzare i flussi di lavoro bioinformatici per i ricercatori.

- Nel settembre 2025, SeqOne ha rivelato di aver stipulato un accordo definitivo per acquisire Congenica, creando un importante attore globale nel software di medicina genomica potenziato dall’IA combinando la piattaforma di analisi NGS di SeqOne con la tecnologia di supporto decisionale clinico e i servizi di interpretazione di Congenica.

- Nel maggio 2025, QIAGEN ha divulgato l’acquisizione della startup israeliana di genomica AI Genoox, integrando la piattaforma di supporto decisionale clinico Franklin potenziata dall’IA di Genoox nel portafoglio di QIAGEN per migliorare le intuizioni dei test genetici guidati dalla bioinformatica per i laboratori clinici.

- Nel marzo 2025, Cmbio® ha annunciato l’acquisizione della piattaforma cloud aziendale e[datascientist]™ di Eagle Genomics, un’iniziativa che rafforza le capacità di biologia digitale e bioinformatica di Cmbio aggiungendo strumenti avanzati di gestione e analisi dei dati multiomici guidati da AI e ML al suo portafoglio.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 18681,2 milioni |

| Previsione dei ricavi nel 2032 |

USD 40912,56 milioni |

| Tasso di crescita (CAGR) |

11,85% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

By Product / Service Outlook: Strumenti di gestione della conoscenza, Piattaforme di bioinformatica, Servizi di bioinformatica, Biocontenuto;

By Application Outlook: Genomica, Proteomica, Trascrittomica / Analisi del trascrittoma, Metabolomica, Filogenetica molecolare, Chemiinformatica & Progettazione di farmaci, Altri;

By Sector Outlook: Biotecnologia medica, Biotecnologia animale, Biotecnologia vegetale, Biotecnologia ambientale, Biotecnologia forense, Altri;

By End User Outlook: Aziende farmaceutiche & biotecnologiche, Organizzazioni di ricerca a contratto (CRO), Istituti accademici & di ricerca, Ospedali & laboratori diagnostici clinici, Laboratori di test agricoli & ambientali, Altri |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Illumina Inc., Thermo Fisher Scientific Inc., QIAGEN N.V., BGI Genomics (BGI Group), Agilent Technologies Inc., PerkinElmer Inc. (Revvity), F. Hoffmann-La Roche Ltd (Roche), Eurofins Scientific, GENEWIZ (Azenta Life Sciences), DNAnexus, Seven Bridges Genomics, Genedata, SOPHiA GENETICS, Labcorp |

| Numero di pagine |

332 |

Segmentazione

Per Prodotto / Servizio

- Strumenti di Gestione della Conoscenza

- Piattaforme di Bioinformatica

- Servizi di Bioinformatica

- Biocontenuti

Per Applicazione

- Genomica

- Proteomica

- Trascrittomica / Analisi del Trascrittoma

- Metabolomica

- Filogenetica Molecolare

- Chemiinformatica & Progettazione di Farmaci

- Altri [biologia dei sistemi, analisi delle reti biologiche, altri]

Per Settore

- Biotecnologia Medica

- Biotecnologia Animale

- Biotecnologia Vegetale

- Biotecnologia Ambientale

- Biotecnologia Forense

- Altri

Per Utente Finale

- Aziende Farmaceutiche & Biotecnologiche

- Organizzazioni di Ricerca a Contratto (CRO)

- Istituti Accademici & di Ricerca

- Ospedali & Laboratori di Diagnostica Clinica

- Laboratori di Test Agricoli & Ambientali

- Altri [laboratori governativi, agenzie di salute pubblica, altri]

Per Regione

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa