Panoramica del Mercato della Chirurgia della Fibrillazione Atriale:

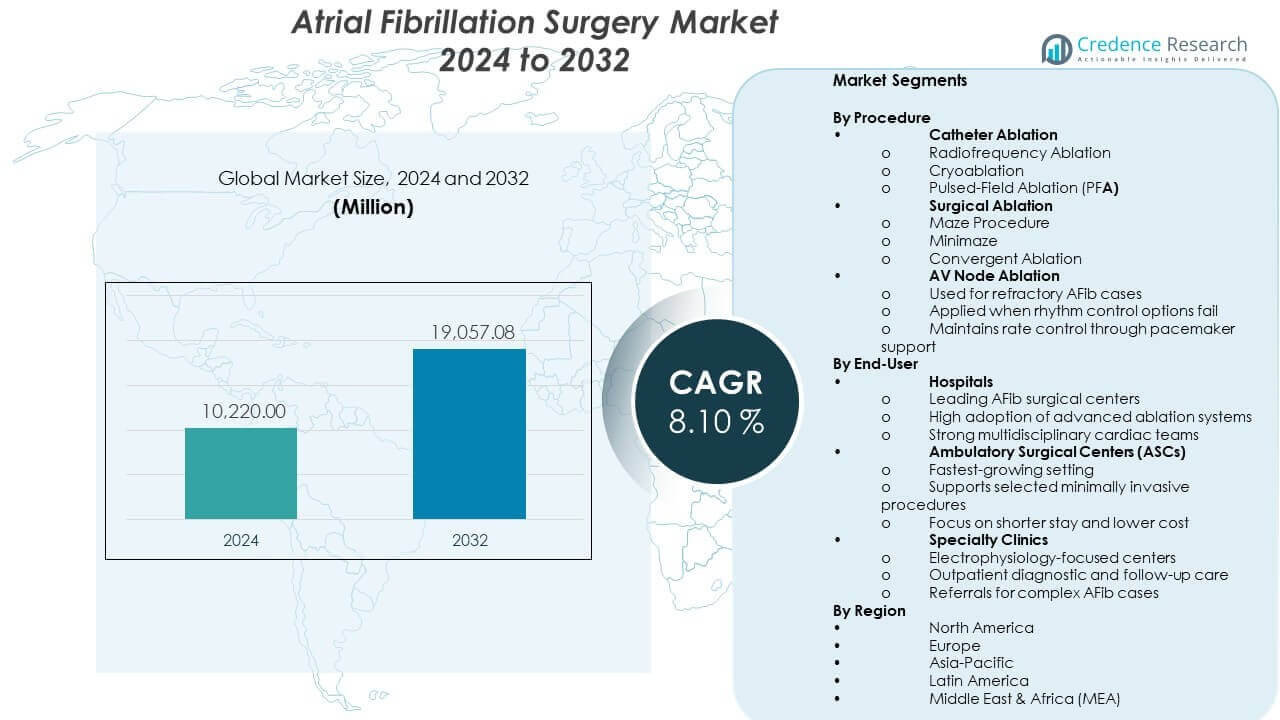

Si prevede che il mercato della chirurgia della fibrillazione atriale crescerà da 10.220 milioni di USD nel 2024 a un valore stimato di 19.057,08 milioni di USD entro il 2032, con un CAGR dell’8,10% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Gonfiaggio Automatico dei Pneumatici per Auto 2024 |

794,01 milioni di USD |

| Mercato dei Sistemi di Gonfiaggio Automatico dei Pneumatici per Auto, CAGR |

9,7% |

| Dimensione del Mercato dei Sistemi di Gonfiaggio Automatico dei Pneumatici per Auto 2032 |

1665,25 milioni di USD |

Approfondimenti sul Mercato della Chirurgia della Fibrillazione Atriale:

- Nord America (>30%), Europa (28%) e Asia-Pacifico (22%) dominano grazie a infrastrutture cardiache avanzate, forte adozione clinica e programmi di trattamento guidati da linee guida in espansione che supportano la chirurgia AFib.

- Asia-Pacifico (22%) si distingue come la regione a crescita più rapida, supportata da ampi bacini di pazienti, crescenti investimenti nelle capacità di chirurgia cardiaca e maggiore disponibilità di piattaforme di ablazione moderne.

- L’ablazione con catetere detiene una quota del 60-70%, guidata dall’ampia accettazione clinica dei sistemi a radiofrequenza, crioablazione e campo pulsato che offrono risultati prevedibili di correzione del ritmo.

- Gli ospedali comandano la quota principale degli utenti finali, supportati da unità avanzate di elettrofisiologia, team multidisciplinari e forte capacità di adottare tecnologie di ablazione di alto livello.

Fattori di Mercato:

Crescente Peso della Fibrillazione Atriale Alimenta la Domanda di Interventi Chirurgici Avanzati

L’aumento dell’incidenza globale di AFib rafforza la domanda di percorsi di trattamento affidabili che supportano il controllo tempestivo dei sintomi e la stabilità del ritmo a lungo termine. Molti pazienti si presentano in una fase precoce del ciclo della malattia grazie a programmi di screening ampliati nelle reti di assistenza primaria. Ciò aumenta i rinvii per la guida interventistica e la pianificazione chirurgica. Gli ospedali rafforzano i percorsi clinici che promuovono una diagnosi più rapida e una gestione strutturata dei casi. Il mercato della chirurgia della fibrillazione atriale beneficia di una crescente consapevolezza tra i pazienti che cercano una correzione efficace per le aritmie persistenti. I cardiologi si affidano a dispositivi avanzati che riducono il rischio durante flussi di lavoro complessi. I sistemi sanitari adottano protocolli di trattamento standardizzati che riducono la variabilità tra i centri. I chirurghi preferiscono approcci che creano risultati duraturi e riducono i tassi di riammissione.

- Ad esempio, il Sistema di Coagulazione Guidata EPi-Sense di AtriCure ha dimostrato efficacia clinica nel trial CONVERGE, raggiungendo la libertà dalla fibrillazione atriale nel 67,7% dei pazienti con fibrillazione atriale persistente o di lunga durata al follow-up di 12 mesi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Adozione Crescente di Procedure di Ablazione Minimamente Invasive e Ibride nei Centri Cardiaci

I metodi di ablazione ibrida guadagnano terreno grazie a profili di sicurezza migliorati supportati da strumenti di imaging in tempo reale. Molti fornitori passano da procedure aperte a opzioni minimamente invasive per ridurre le complicazioni e accelerare il recupero. Ciò aiuta gli ospedali a ridurre la degenza e migliorare il turnover delle procedure. Un forte interesse per le tecniche combinate epicardiche ed endocardiche espande i programmi di formazione per specialisti. I produttori introducono piattaforme che migliorano la qualità delle lesioni e la precisione procedurale. La domanda cresce per strumenti che supportano una consegna di energia coerente attraverso diverse strutture anatomiche. I team si affidano a flussi di lavoro integrati che migliorano il coordinamento tra unità chirurgiche ed elettrofisiologiche. Questo cambiamento rafforza i cicli di investimento tecnologico in più regioni.

- Ad esempio, il Sistema di Ablazione a Campo Pulsato FARAPULSE di Boston Scientific ha dimostrato un tasso di sicurezza primario del 99,1% e un tasso di efficacia primario del 73,3% nel trial cruciale ADVENT, facilitando un’elevata efficienza procedurale con un tempo medio da pelle a pelle di 29,2 minuti.

Miglioramento delle Capacità Tecnologiche che Potenziano i Risultati Chirurgici e la Fiducia nei Trattamenti

Gli aggiornamenti tecnologici supportano una maggiore adozione di sistemi di ablazione progettati per migliorare il controllo del ritmo a lungo termine. Le innovazioni in robotica e mappatura guidano i chirurghi verso punti di ablazione più accurati con minori rischi. Supporta risultati prevedibili e aumenta la fiducia nei metodi minimamente invasivi. Fonti di energia migliorate aiutano a generare set di lesioni coerenti necessari per un successo duraturo. I produttori lanciano sistemi che semplificano la gestione dei dispositivi e riducono i carichi operativi per i team clinici. Gli ospedali investono in piattaforme che si integrano con software di imaging per migliorare la visibilità. Gli elettrofisiologi collaborano con i chirurghi per affinare le strategie procedurali. Questi progressi aumentano il volume chirurgico e rafforzano l’accettazione nelle reti sanitarie.

Spostamento Verso Strategie di Intervento Precoce nei Pazienti ad Alto Rischio e con Fibrillazione Atriale Persistente

La crescente enfasi sull’intervento precoce motiva i fornitori a trattare i disturbi del ritmo prima che i cambiamenti strutturali peggiorino. Molti pazienti entrano nei percorsi chirurgici prima grazie a forti evidenze che supportano la correzione precoce della fibrillazione atriale. Ciò rimodella i modelli decisionali nelle cliniche di cardiologia. I fornitori utilizzano strumenti di punteggio diagnostico per identificare i candidati ideali per il trattamento procedurale. I sistemi sanitari promuovono percorsi di cura integrati che accelerano la progressione del paziente verso la terapia definitiva. La domanda aumenta per procedure che riducono il carico di trattamento a vita. Le evidenze dai trial clinici supportano una più ampia adozione nei gruppi ad alto rischio. La tendenza migliora i risultati di cura a lungo termine e stimola l’avanzamento tecnologico.

Tendenze del Mercato della Chirurgia per la Fibrillazione Atriale:

Espansione dei Modelli di Cura Integrata Chirurgica-Elettrofisiologica che Migliorano l’Efficienza Procedurale

Sempre più ospedali adottano quadri di assistenza unificati che combinano l’expertise chirurgica con la guida dell’elettrofisiologia. Il mercato della chirurgia della fibrillazione atriale beneficia di un coordinamento strutturato che riduce le lacune nel flusso di lavoro. Aiuta i team a operare con maggiore precisione e condivisione delle intuizioni cliniche. Le strutture ridisegnano le loro suite procedurali per supportare l’integrazione senza soluzione di continuità di sistemi di imaging, mappatura e ablazione. I fornitori costruiscono programmi multidisciplinari per standardizzare la qualità. La domanda cresce per piattaforme flessibili che si adattino a questi ambienti coordinati. Gli ospedali documentano miglioramenti nei risultati legati alla fornitura di cure integrate. Questa tendenza modella la pianificazione futura delle strutture nei centri cardiaci in crescita.

Crescente uso di strumenti di mappatura guidati dall’IA e analisi predittive nei percorsi decisionali chirurgici

La mappatura assistita dall’IA si espande grazie alla sua capacità di rilevare schemi di ritmo con elevata precisione. Molti chirurghi utilizzano analisi predittive per affinare le strategie di lesione basate su schemi specifici del paziente. Guida la pianificazione che riduce le congetture durante i casi complessi. Gli ospedali investono in piattaforme che combinano imaging, mappatura e modellazione computazionale. L’innovazione accelera attorno a strumenti che supportano una migliore navigazione attraverso le strutture atriali. I fornitori adottano sistemi di guida digitale che riducono il tempo delle procedure. I produttori esplorano algoritmi che prevedono la risposta al trattamento. Questo cambiamento migliora la personalizzazione nella gestione della fibrillazione atriale.

Preferenza crescente per piattaforme di ablazione a basso consumo energetico nei segmenti di chirurgia cardiaca

I dispositivi a basso consumo energetico attirano notevole attenzione grazie alla loro capacità di fornire lesioni controllate. Il mercato della chirurgia della fibrillazione atriale vede una rapida adozione di sistemi che riducono il rischio termico durante le procedure. Supporta risultati più sicuri e costruisce fiducia tra i team chirurgici. Gli ospedali valutano piattaforme che combinano precisione con ridotto danno collaterale. La domanda aumenta per soluzioni criotermiche e RF focalizzate progettate per prestazioni prevedibili. I produttori affinano i design dei cateteri per migliorare la manovrabilità in spazi anatomici ristretti. I team monitorano una maggiore coerenza del flusso di lavoro durante i compiti ripetitivi. La tendenza rafforza l’attività di approvvigionamento nelle istituzioni ad alto volume.

- Ad esempio, il Cryoballoon Arctic Front Advance di Medtronic ha dimostrato nel trial FIRE AND ICE di ridurre le procedure di ablazione ripetute del 33% e i ricoveri ospedalieri per tutte le cause del 21% rispetto all’ablazione con radiofrequenza grazie alla sua tecnologia di raffreddamento circonferenziale costante.

Rapida espansione dei programmi di formazione che avanzano lo sviluppo delle competenze chirurgiche a livello mondiale

I programmi di formazione si espandono a causa della necessità di una maggiore competenza procedurale nella correzione della fibrillazione atriale. Le società cardiache globali ospitano corsi strutturati di competenze per chirurghi ed elettrofisiologi. Migliora il trasferimento di conoscenze e accelera l’adozione dei dispositivi. Gli ospedali sviluppano centri di simulazione per supportare ambienti di apprendimento sicuri. La domanda cresce per programmi basati sul tutoraggio che costruiscono fiducia nei compiti complessi di ablazione. I produttori collaborano con istituti leader per rafforzare i workshop pratici. Questi sforzi migliorano l’uniformità nei risultati procedurali. La tendenza si allinea con le crescenti aspettative dei pazienti per team chirurgici esperti.

- Ad esempio, l’EP Academy di Abbott offre formazione globale in elettrofisiologia attraverso simulazioni pratiche e workshop avanzati di mappatura che supportano l’adozione diffusa del sistema EnSite X EP. Il programma aiuta i medici a rafforzare le competenze procedurali e migliorare la fiducia nel flusso di lavoro nei diversi centri cardiaci.

Analisi delle Sfide del Mercato della Chirurgia della Fibrillazione Atriale:

Alti Costi delle Procedure, Complessità Tecnologica e Adozione Globale Disomogenea Creano Barriere Strutturali

Il costo rimane una limitazione importante a causa dei requisiti dei dispositivi avanzati e delle lunghe durate procedurali. Molti ospedali nelle regioni in via di sviluppo mancano dell’infrastruttura necessaria per strumenti di ablazione sofisticati. Ciò limita l’accesso equo alle soluzioni chirurgiche nonostante il forte bisogno clinico. La complessità tecnologica richiede una formazione estesa che non tutti i centri possono supportare. Le variazioni nei rimborsi riducono la prevedibilità finanziaria per i fornitori. I cicli di approvvigionamento rallentano nelle regioni che affrontano vincoli di bilancio. Il Mercato della Chirurgia della Fibrillazione Atriale sperimenta un’adozione ritardata nelle aree con finanziamenti incoerenti. Queste barriere creano un accesso al trattamento disomogeneo in tutto il mondo.

Forza Lavoro Qualificata Limitata e Variabilità nei Risultati Procedurali Riducendo l’Accelerazione del Mercato

La carenza di chirurghi e elettrofisiologi qualificati limita l’espansione procedurale in molte regioni. Molti centri faticano a mantenere risultati coerenti senza percorsi di formazione specializzati. Ciò rappresenta una sfida per gli ospedali che mirano a espandere i loro programmi di chirurgia cardiaca. La variabilità nella qualità delle lesioni impatta i tassi di successo a lungo termine. I fornitori affrontano una pressione crescente per adottare tecnologie senza una preparazione adeguata. Gli investimenti nella formazione richiedono tempo per migliorare la forza lavoro. Gli ospedali valutano nuovi modelli di erogazione per affrontare le lacune di esperienza. Questi vincoli rallentano la crescita rapida prevista nelle regioni ad alta domanda.

Opportunità del Mercato della Chirurgia della Fibrillazione Atriale:

Potenziale di Crescita dall’Espansione dell’Accesso a Soluzioni Chirurgiche Minimamente Invasive nelle Regioni Emergenti

I mercati emergenti mostrano una crescente accettazione delle procedure di ablazione supportate dal miglioramento dei finanziamenti sanitari. Gli ospedali aggiornano le unità cardiache per gestire una maggiore domanda chirurgica legata alla fibrillazione atriale non trattata. Ciò crea una forte opportunità per i produttori di dispositivi che entrano in nuovi territori. I governi danno priorità ai programmi di cura cardiaca che incoraggiano percorsi di trattamento precoce. I fornitori introducono sforzi di screening che aumentano i pool di pazienti idonei. I produttori sfruttano le partnership per espandere la presenza locale. Il Mercato della Chirurgia della Fibrillazione Atriale guadagna slancio dove l’infrastruttura migliora costantemente. Questo crea un terreno favorevole per un’espansione a lungo termine.

Avanzamento delle Tecnologie Intelligenti Incoraggiando l’Innovazione negli Approcci Terapeutici Ibridi

Piattaforme intelligenti che combinano mappatura, imaging e analisi in tempo reale creano nuovi percorsi di crescita. Gli ospedali preferiscono soluzioni integrate che migliorano l’accuratezza della correzione del ritmo. Supporta un’adozione più ampia degli approcci ibridi utilizzati nei casi complessi di fibrillazione atriale. I produttori progettano sistemi che guidano procedure più sicure e rapide. I fornitori incorporano strumenti decisionali digitali per ottimizzare la pianificazione delle lesioni. Cresce l’interesse per la robotica che migliora la precisione nei campi chirurgici ristretti. Queste innovazioni offrono una forte opportunità per la differenziazione tecnologica. La tendenza attira investimenti nelle reti globali di cura cardiaca.

Analisi della Segmentazione del Mercato della Chirurgia della Fibrillazione Atriale:

Per Procedura

Il mercato della chirurgia della fibrillazione atriale mostra una forte dominanza dell’ablazione con catetere, detenendo una quota del 60-70% grazie alla sua precisione e alla vasta accettazione clinica. L’ablazione a radiofrequenza guida l’uso, mentre la crioablazione guadagna terreno per il controllo prevedibile delle lesioni. L’ablazione a campo pulsato si espande rapidamente grazie al suo profilo di sicurezza e all’effetto selettivo sui tessuti. L’ablazione chirurgica supporta i pazienti che richiedono un intervento più esteso attraverso le tecniche Maze, Minimaze e convergenti. Fornisce risultati di ritmo duraturi nei casi complessi. L’ablazione del nodo AV serve i pazienti refrattari quando le strategie di controllo del ritmo falliscono. Questo metodo mantiene un controllo stabile del ritmo supportato dall’impianto di pacemaker. Insieme, questi segmenti modellano le decisioni procedurali attraverso diversi gruppi di pazienti.

- Ad esempio, la procedura Cox-Maze IV utilizzando pinze a radiofrequenza bipolari di AtriCure ha dimostrato una forte durabilità a lungo termine, con uno studio multicentrico che riporta circa l’80% di libertà dalla fibrillazione atriale a un anno e circa il 76% a tre anni. Questi risultati rafforzano il suo ruolo come approccio chirurgico di riferimento per la fibrillazione atriale persistente e di lunga durata.

Per Utente Finale

Gli ospedali guidano l’adozione da parte degli utenti finali grazie a unità cardiache avanzate, team chirurgici esperti e forte integrazione dei servizi di elettrofisiologia. Questi centri adottano tecnologie di mappatura e ablazione di alto livello che supportano correzioni complesse della fibrillazione atriale. Rafforza il volume delle procedure e migliora la capacità di trattamento. I Centri Chirurgici Ambulatoriali mostrano una rapida crescita supportata dalla domanda di cure minimamente invasive e dalla necessità di recuperi più brevi. Questi centri gestiscono procedure di ablazione selezionate che si adattano ai percorsi ambulatoriali. Le cliniche specialistiche contribuiscono attraverso la valutazione diagnostica, il monitoraggio del ritmo e il rinvio dei casi avanzati alle unità chirurgiche. Il loro ruolo supporta un flusso costante di pazienti nei programmi interventistici e promuove una gestione strutturata a lungo termine.

- Ad esempio, il Sistema CARTO 3 di Johnson & Johnson supporta l’esposizione ridotta alla fluoroscopia abilitando la mappatura elettroanatomica 3D in tempo reale, un beneficio costantemente riportato nei flussi di lavoro clinici che utilizzano sistemi di mappatura avanzati. La sua adozione aiuta gli ospedali a migliorare l’efficienza procedurale e a potenziare la sicurezza nei laboratori di elettrofisiologia ad alto volume.

Segmentazione:

Per Procedura

- Ablazione con Catetere

- Ablazione a Radiofrequenza

- Crioablazione

- Ablazione a Campo Pulsato (PFA)

- Ablazione Chirurgica

- Procedura Maze

- Minimaze

- Ablazione Convergente

- Ablazione del Nodo AV

- Utilizzata per casi di fibrillazione atriale refrattaria

- Applicata quando le opzioni di controllo del ritmo falliscono

- Mantiene il controllo del ritmo attraverso il supporto del pacemaker

Per Utente Finale

- Ospedali

- Principali centri chirurgici per la fibrillazione atriale

- Alta adozione di sistemi di ablazione avanzati

- Forti team cardiaci multidisciplinari

- Centri Chirurgici Ambulatoriali (ASCs)

- Ambiente in più rapida crescita

- Sostiene procedure selezionate minimamente invasive

- Focus su soggiorni più brevi e costi inferiori

- Cliniche Specialistiche

- Centri focalizzati sull’elettrofisiologia

- Cure diagnostiche e di follow-up ambulatoriali

- Riferimenti per casi complessi di fibrillazione atriale

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Nord America

Il Nord America detiene la posizione di leader nel mercato della chirurgia per la fibrillazione atriale con una quota superiore al 30%, supportata dall’alta prevalenza della fibrillazione atriale e dall’adozione di sistemi di ablazione avanzati. La regione beneficia di centri cardiaci ben consolidati che integrano capacità chirurgiche ed elettrofisiologiche. Guadagna slancio dalla disponibilità precoce della tecnologia e da strutture di rimborso solide. Gli ospedali negli Stati Uniti guidano la domanda di ablazione con catetere e procedure ibride grazie a grandi volumi di trattamento. Il Canada rafforza l’adozione attraverso l’espansione di programmi specialistici e investimenti nella chirurgia cardiaca minimamente invasiva. Le reti di formazione nella regione migliorano la competenza procedurale e supportano una crescita stabile. Aggiornamenti continui nelle piattaforme di mappatura migliorano l’efficacia complessiva del trattamento.

Europa

L’Europa mantiene una quota significativa del mercato, contribuendo con circa il 28% supportata da strutture sanitarie strutturate e alta consapevolezza nella gestione del ritmo. Germania, Regno Unito e Francia agiscono come principali hub per l’ablazione chirurgica e le tecnologie avanzate con catetere. Il mercato della chirurgia per la fibrillazione atriale beneficia di linee guida cliniche solide che incoraggiano percorsi di controllo del ritmo per i pazienti idonei. Gli ospedali adottano tecnologie che supportano una migliore durata delle lesioni e flussi di lavoro procedurali più sicuri. Riflette un’ampia integrazione della crioablazione e un crescente interesse per l’ablazione a campo pulsato. Collaborazioni di formazione tra le società cardiache europee rafforzano la prontezza della forza lavoro. Investimenti regionali in mappatura digitale e aggiornamenti di imaging sostengono una domanda costante.

Asia-Pacifico, America Latina e MEA

L’Asia-Pacifico detiene la traiettoria di crescita più rapida, contribuendo circa il 22% grazie all’aumento dell’incidenza di AFib e alla rapida espansione delle infrastrutture di chirurgia cardiaca. Cina, India e Giappone rafforzano la domanda attraverso grandi bacini di pazienti e crescente adozione tecnologica. Beneficia di programmi supportati dal governo che migliorano l’accesso alle cure di elettrofisiologia. L’America Latina rappresenta una quota stimata del 10%, guidata da Brasile e Messico, dove gli ospedali ampliano la capacità per le procedure di ablazione. L’area MEA contribuisce con circa il 5% supportata da infrastrutture emergenti e crescenti investimenti nella modernizzazione delle cure cardiache. I centri regionali migliorano la capacità attraverso partnership con produttori di dispositivi globali. L’espansione combinata in queste regioni amplia la disponibilità dei trattamenti e supporta la crescita complessiva del mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Medtronic plc

- Abbott Laboratories (St. Jude Medical)

- Boston Scientific Corporation

- Johnson & Johnson (Biosense Webster, Inc.)

- AtriCure, Inc.

- Biotronik SE & Co. KG

- Koninklijke Philips N.V.

- Siemens Healthineers AG

- CardioFocus, Inc.

- MicroPort Scientific Corporation

Analisi Competitiva:

La competizione nel mercato della chirurgia della fibrillazione atriale si concentra sull’innovazione dei dispositivi, l’efficienza procedurale e il miglioramento della precisione nelle tecnologie di ablazione. Le aziende leader investono in sistemi a campo pulsato, aggiornamenti di mappatura e piattaforme minimamente invasive che supportano una correzione del ritmo più sicura. Ciò guida una forte differenziazione nella profondità del prodotto e nelle prestazioni cliniche. Le aziende rafforzano i portafogli attraverso alleanze strategiche con ospedali e gruppi di ricerca. Gli attori globali espandono i programmi di formazione per sviluppare la capacità dei chirurghi e migliorare la familiarità con i dispositivi. Le aziende perseguono approvazioni normative per accelerare la portata commerciale. I concorrenti si concentrano su sistemi di terapia ibrida che integrano flussi di lavoro di elettrofisiologia e chirurgia, plasmando la leadership a lungo termine.

Sviluppi Recenti:

- Nel febbraio 2026, Johnson & Johnson ha introdotto la piattaforma VARIPULSE Plus al Simposio AF, con irrigazione automatizzata per migliorare la sicurezza procedurale e la fiducia nei trattamenti PFA.

- Nel gennaio 2026, Medtronic ha annunciato il marchio CE in Europa e i primi casi di trial clinici negli Stati Uniti per il suo catetere Sphere-360™ PFA, un dispositivo a colpo singolo senza rotazione progettato per trattare la fibrillazione atriale parossistica.

- Nel gennaio 2026, Abbott ha ottenuto il marchio CE per il suo catetere di ablazione TactiFlex™ Duo, progettato in modo univoco per fornire sia energia a radiofrequenza che PFA in un’unica piattaforma.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Per Procedura e Per Utente Finale. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Si prevede un aumento della domanda di ablazione a campo pulsato poiché i medici cercano sistemi di erogazione di energia più sicuri e veloci che migliorino la precisione e riducano l’impatto indesiderato sui tessuti, rafforzando l’adozione clinica più ampia nei centri cardiaci avanzati.

- I programmi di ablazione ibrida si espanderanno man mano che gli ospedali integreranno team chirurgici ed elettrofisiologici, creando percorsi di trattamento unificati che migliorano i risultati del controllo del ritmo e supportano una maggiore coerenza procedurale tra diversi gruppi di pazienti.

- La robotica guadagnerà terreno nelle procedure complesse di AFib, offrendo una maggiore stabilità del catetere, una manovrabilità migliorata e una riduzione dell’affaticamento dell’operatore, il che aiuta a supportare la standardizzazione a lungo termine dei flussi di lavoro ad alta precisione.

- Gli strumenti di mappatura e previsione basati sull’IA modelleranno la pianificazione del trattamento identificando set di lesioni ottimali adattati a modelli specifici del paziente, aiutando i medici a ottenere una correzione del ritmo più forte con meno procedure ripetute.

- Gli ospedali investiranno in ecosistemi di chirurgia digitale che combinano sistemi di imaging, navigazione e ablazione in piattaforme integrate progettate per ridurre il tempo della procedura e supportare una maggiore capacità di throughput.

- La crescita dei percorsi ambulatoriali accelererà grazie ad approcci minimamente invasivi che riducono le esigenze di recupero post-procedura, permettendo a casi selezionati di AFib di spostarsi verso modelli di cura nello stesso giorno in centri idonei.

- I programmi di sviluppo della forza lavoro si espanderanno a livello globale, concentrandosi su formazione pratica procedurale, familiarizzazione con la tecnologia e sviluppo delle competenze per supportare la crescente domanda di specialisti AFib qualificati.

- Le approvazioni normative per nuove piattaforme di ablazione amplieranno l’accesso alla tecnologia, consentendo un’introduzione più rapida dei sistemi di nuova generazione nella pratica clinica in più regioni.

- I paesi emergenti sperimenteranno una maggiore adozione grazie alla crescente consapevolezza, all’espansione delle infrastrutture cardiache e ai programmi supportati dal governo che migliorano l’accesso ai servizi di elettrofisiologia.

- Le partnership strategiche tra produttori di dispositivi, istituti di ricerca e reti sanitarie accelereranno l’innovazione, miglioreranno le evidenze cliniche e amplieranno la presenza globale delle nuove tecnologie di ablazione.