Panoramica del Mercato:

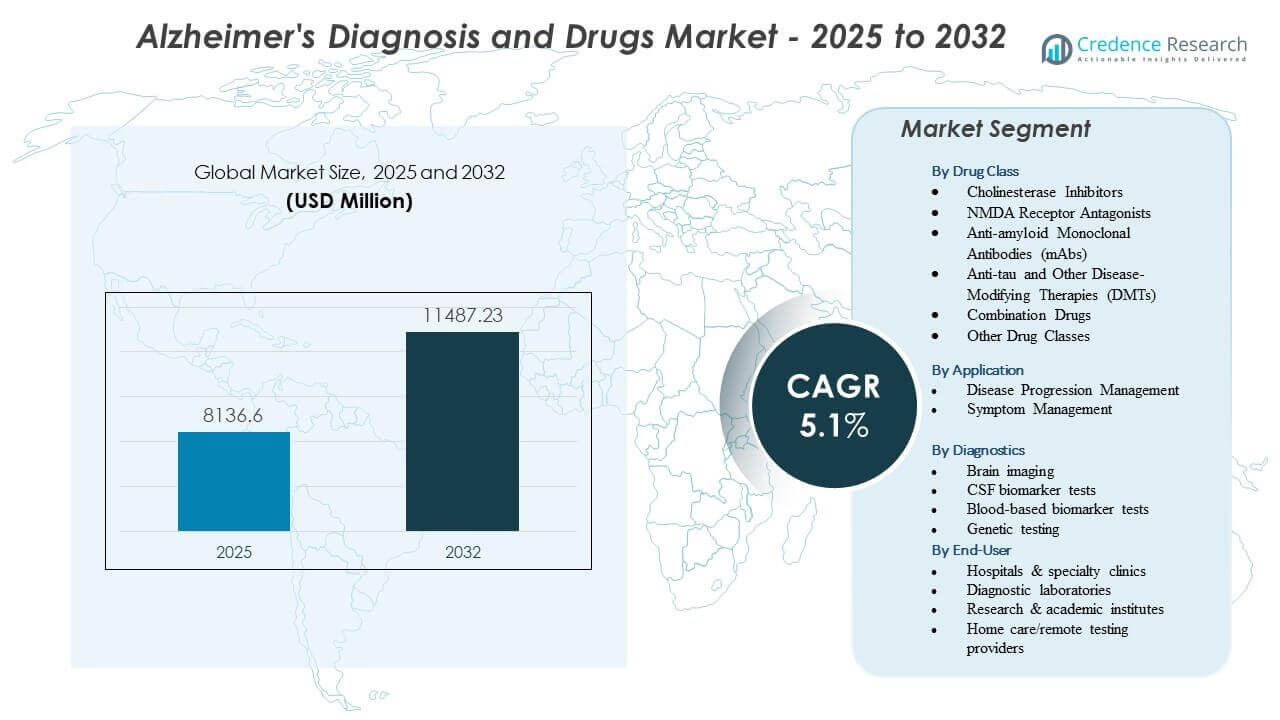

Il mercato della diagnosi e dei farmaci per l’Alzheimer è previsto crescere da 8.136,6 milioni di USD nel 2025 a un valore stimato di 11.487,23 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 5,1% dal 2025 al 2032.

| ATTRIBUTO RT |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Diagnosi e dei Farmaci per l’Alzheimer 2025 |

8.136,6 milioni di USD |

| Mercato della Diagnosi e dei Farmaci per l’Alzheimer, CAGR |

5,1% |

| Dimensione del Mercato della Diagnosi e dei Farmaci per l’Alzheimer 2032 |

11.487,23 milioni di USD |

Approfondimenti di Mercato:

- La domanda si rafforza poiché i sistemi sanitari danno priorità alla diagnosi precoce supportata dall’adozione di biomarcatori, migliorata precisione dell’imaging e crescente affidamento su terapie modificanti la malattia nella pratica clinica.

- Le restrizioni del mercato persistono a causa degli alti costi diagnostici, della disponibilità limitata di specialisti e dell’accesso disomogeneo ai test avanzati nelle regioni in via di sviluppo, rallentando l’adozione uniforme.

- Il Nord America guida la crescita grazie a una forte infrastruttura e a una rapida adozione delle terapie, mentre l’Europa mantiene un’espansione costante attraverso strategie strutturate per la demenza e alta capacità di test.

- L’Asia-Pacifico emerge come la regione in più rapida crescita con una crescente consapevolezza, espansione dei servizi di neurologia e una più ampia integrazione di strumenti di biomarcatori e imaging nelle principali reti sanitarie.

Fattori di Crescita del Mercato

Aumento della Prevalenza Globale e Rilevamento Clinico Precoce

La crescente consapevolezza spinge le famiglie a cercare aiuto medico prima, supportando la diagnosi in fase iniziale in molti contesti di cura. Nuovi programmi di screening aiutano i clinici a identificare i sintomi prima di un grave declino. Il mercato della diagnosi e dei farmaci per l’Alzheimer beneficia della crescente domanda diagnostica. I test basati su biomarcatori ottengono una più ampia accettazione, aiutando i medici a migliorare l’accuratezza. Gli ospedali espandono le unità di neurologia per gestire un carico di lavoro maggiore. Le aziende farmaceutiche accelerano il lavoro su terapie mirate. I governi pubblicano roadmap per la demenza per rafforzare l’accesso agli strumenti di valutazione. L’interesse pubblico per le tecnologie di previsione precoce continua a crescere.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Progressi nell’Imaging, Biomarcatori e Accuratezza Diagnostica

Le scansioni PET, le tecniche MRI e i biomarcatori del CSF creano una maggiore fiducia nei risultati dei test tra diverse popolazioni. I clinici adottano strumenti avanzati che rilevano i cambiamenti cerebrali prima della perdita cognitiva grave. Il mercato della diagnosi e dei farmaci per l’Alzheimer guadagna slancio grazie a una maggiore chiarezza diagnostica. I fornitori di imaging migliorano hardware e software, il che aiuta a ridurre gli errori di interpretazione. I ricercatori esplorano biomarcatori basati sul sangue per supportare test meno invasivi. I sistemi sanitari formano specialisti per migliorare i flussi di lavoro diagnostici. Le aziende farmaceutiche utilizzano questi strumenti per migliorare la precisione dell’arruolamento nei trial. Una rilevazione precoce aiuta a abbinare i pazienti a terapie adeguate.

- Ad esempio, il sistema Biograph Vision PET/CT di Siemens Healthineers migliora la risoluzione delle immagini a 3,2 mm, consentendo una quantificazione più precisa del carico di amiloide.

Crescita nella Ricerca di Farmaci Modificatori della Malattia e Nuove Pipeline Terapeutiche

Gli sviluppatori di farmaci aumentano gli investimenti in anticorpi monoclonali mirati a rallentare il declino cognitivo. I team di ricerca esplorano terapie di precisione legate a fattori di rischio genetici. Il mercato della diagnosi e dei farmaci per l’Alzheimer si espande con nuove attività di trial. Le aziende collaborano con centri accademici per testare candidati farmaci di nuova generazione. I regolatori affinano le linee guida per supportare disegni di studio più efficienti. I pazienti ottengono un accesso più rapido a terapie innovative attraverso reti di trial ampliate. Le aziende mirano a ridurre i tassi di progressione della malattia con modalità mirate. La crescente investimento supporta un costante slancio nei programmi di scoperta di farmaci.

- Ad esempio, il trial TRAILBLAZER-ALZ 2 di Fase 3 di donanemab di Eli Lilly ha raggiunto un rallentamento del 35% del declino sulla scala di valutazione integrata dell’AD.

Percorsi Regolatori di Supporto e Rafforzamento delle Iniziative Governative

I regolatori creano percorsi accelerati per terapie promettenti con forte potenziale clinico. Le agenzie incoraggiano le evidenze del mondo reale per supportare le revisioni di sicurezza a lungo termine. Il mercato della diagnosi e dei farmaci per l’Alzheimer ottiene supporto da riforme politiche strutturate. I paesi emettono piani d’azione per la demenza per ampliare l’accesso diagnostico. I finanziamenti pubblici aiutano gli ospedali a migliorare le attrezzature e la capacità specialistica. I governi promuovono programmi di sensibilizzazione per incentivare la consultazione precoce. I ministeri della salute adottano nuovi termini di rimborso per test avanzati. I cambiamenti politici aiutano a rafforzare le capacità di risposta a livello di sistema.

Tendenze di Mercato

Spostamento Verso Modelli di Test Non Invasivi e Accessibili

I test sui biomarcatori basati sul sangue suscitano grande interesse perché riducono il carico sui pazienti. Le prime ricerche mostrano promesse nel rilevare i livelli di amiloide con semplici prelievi. Il mercato della diagnosi e dei farmaci per l’Alzheimer vede una crescente adozione di test accessibili. Le aziende lavorano su piattaforme scalabili adatte per la cura primaria. I sistemi sanitari esplorano questi modelli per ampliare la copertura nelle aree rurali. Le aziende diagnostiche affinano i livelli di sensibilità per un uso ampio. I medici si aspettano che questi strumenti rimodellino i flussi di lavoro clinici. Un accesso più ampio può supportare un intervento terapeutico più precoce.

Integrazione dell’IA e delle Piattaforme Digitali per la Valutazione Cognitiva

Gli strumenti di IA aiutano i medici ad analizzare il linguaggio, il comportamento e i compiti di memoria con maggiore precisione. Le valutazioni digitali riducono il tempo degli esami e migliorano la coerenza tra le strutture. Il mercato della Diagnosi e dei Farmaci per l’Alzheimer beneficia dell’uso crescente di piattaforme intelligenti. Gli ospedali utilizzano app di screening cognitivo remoto per supportare le popolazioni anziane. I modelli di IA supportano le decisioni di triage nelle cliniche affollate. Gli sviluppatori lavorano su motori di punteggio in tempo reale per aiutare i neurologi. Le piattaforme di telemedicina integrano questi strumenti per ampliare la portata. L’adozione digitale aiuta a monitorare i pazienti tra le visite.

Espansione dei Programmi di Monitoraggio Domiciliare e Cura Remota

Le famiglie preferiscono strumenti di monitoraggio domiciliare per valutare i cambiamenti funzionali quotidiani. I sensori indossabili tracciano i modelli di sonno, i movimenti e i segnali cognitivi. Il mercato della Diagnosi e dei Farmaci per l’Alzheimer vede una domanda più forte per la supervisione remota. Le aziende tecnologiche sviluppano dispositivi che avvisano i caregiver sui cambiamenti comportamentali. I medici utilizzano dati remoti per guidare gli aggiustamenti dei farmaci. I sistemi sanitari supportano i programmi domiciliari per ridurre le visite d’emergenza. I gruppi assicurativi mostrano interesse a rimborsare le soluzioni remote. Questo cambiamento migliora il comfort del paziente e l’impegno a lungo termine.

- Ad esempio, la piattaforma digitale di Biofourmis, approvata dalla FDA, è stata utilizzata in studi clinici per monitorare i modelli funzionali quotidiani e i cambiamenti fisiologici negli adulti anziani, supportando l’identificazione precoce dei marcatori di declino cognitivo rilevanti per la ricerca sull’Alzheimer.

Crescente Collaborazione tra Aziende Tecnologiche, Enti di Ricerca e Industria Farmaceutica

Le partnership di ricerca aiutano ad accelerare il lavoro su modelli diagnostici rapidi e affidabili. Le aziende tecnologiche forniscono piattaforme di analisi avanzate per migliorare i risultati della ricerca. Il mercato della Diagnosi e dei Farmaci per l’Alzheimer guadagna forza dall’innovazione intersettoriale. Gli sviluppatori farmaceutici utilizzano queste partnership per migliorare la precisione delle sperimentazioni. I gruppi accademici contribuiscono con set di dati di biomarcatori per supportare la scoperta. Le joint venture aiutano a scalare gli strumenti per l’uso commerciale. Questa collaborazione aiuta a ridurre i cicli di sviluppo. Molti attori allineano le risorse per costruire ecosistemi di cura integrati.

- Ad esempio, Eisai e Biogen collaborano con importanti gruppi accademici come ACTC e ADNI per supportare la ricerca su lecanemab, utilizzando grandi coorti ricche di biomarcatori come il trial di Fase 3 CLARITY-AD, che ha arruolato 1.795 partecipanti. Queste partnership rafforzano la validazione delle prestazioni dei biomarcatori amiloide e tau in diverse popolazioni cliniche.

Analisi delle Sfide del Mercato

Alti Costi Diagnostici e Accesso Disomogeneo nei Sistemi Sanitari

Test specializzati come le scansioni PET e i pannelli di biomarcatori CSF rimangono costosi. Molte regioni mancano di neurologi formati per la diagnosi precoce. Il mercato della Diagnosi e dei Farmaci per l’Alzheimer affronta lunghi tempi di attesa negli ospedali pubblici. Le popolazioni rurali faticano ad accedere a strumenti avanzati. I sistemi sanitari affrontano la pressione di finanziare nuove piattaforme diagnostiche. Le famiglie incontrano difficoltà finanziarie a causa delle esigenze di test continui. Le valutazioni dei farmaci richiedono follow-up regolari, il che aggiunge un onere di costo. Le politiche di rimborso limitate ampliano il divario di accesso per i gruppi vulnerabili.

Percorsi Complessi di Sviluppo dei Farmaci e Alti Tassi di Fallimento Clinico

Gli sviluppatori affrontano lunghi tempi per dimostrare l’efficacia clinica in gruppi di pazienti diversi. Molti candidati farmaci non riescono a soddisfare gli endpoint di miglioramento cognitivo. Il mercato della diagnosi e dei farmaci per l’Alzheimer deve affrontare aspettative normative rigorose. I disegni degli studi richiedono ampi pool di pazienti e lunghi periodi di monitoraggio. Le preoccupazioni sulla sicurezza spesso ritardano la progressione alle fasi avanzate. L’elevata spesa in R&S grava sui budget aziendali durante i lenti cicli di sviluppo. Le aziende affrontano ostacoli nel dimostrare la modifica della malattia a lungo termine. Queste barriere rallentano il ritmo dell’innovazione farmaceutica in tutto il settore.

Opportunità di Mercato

Diagnostica Emergente Basata sul Sangue e Percorsi di Terapia di Precisione

Le piattaforme di biomarcatori del sangue possono raggiungere le cliniche di assistenza primaria e ampliare l’accesso alla diagnosi precoce. Questi modelli offrono test più rapidi e minore disagio per il paziente. Il mercato della diagnosi e dei farmaci per l’Alzheimer guadagna un forte potenziale da diagnostiche scalabili. Le aziende possono progettare programmi di screening integrati attraverso grandi reti sanitarie. Le intuizioni guidate dai biomarcatori supportano una selezione del trattamento più precisa. I ricercatori esplorano approcci di targeting genetico per gruppi ad alto rischio. I sistemi sanitari possono adottare programmi di screening a livelli basati su questi strumenti. L’allineamento terapeutico in fase iniziale crea un grande valore commerciale.

Espansione degli Strumenti Cognitivi Digitali e dei Piani di Preparazione Globale alla Demenza

Le piattaforme digitali offrono monitoraggio continuo e tracciamento cognitivo personalizzato. Questi strumenti aiutano i medici a comprendere i cambiamenti in tempo reale nella vita quotidiana. Il mercato della diagnosi e dei farmaci per l’Alzheimer beneficia della crescente necessità di assistenza remota. I governi investono in strategie di preparazione alla demenza per rafforzare i sistemi di valutazione. Le aziende tecnologiche possono collaborare con gli ospedali per espandere l’adozione. Le aziende farmaceutiche utilizzano endpoint digitali per migliorare l’efficienza degli studi. Il monitoraggio remoto migliora la gestione dei pazienti in regioni svantaggiate. Questo crea spazio per nuovi modelli di business e una collaborazione più forte nell’ecosistema.

Analisi della Segmentazione del Mercato:

Per Classe di Farmaci

Il mercato della diagnosi e dei farmaci per l’Alzheimer mostra una forte attività in tutte le principali classi di farmaci che supportano sia il sollievo dai sintomi che la modifica della malattia. Gli inibitori della colinesterasi e gli antagonisti del recettore NMDA rimangono ampiamente utilizzati per la stabilizzazione dei sintomi, mentre gli anticorpi monoclonali anti-amiloide e i DMT anti-tau guadagnano slancio grazie al loro potenziale di targeting della malattia. I farmaci combinati supportano una migliore aderenza e una più ampia utilità clinica. Altre classi di farmaci emergenti espandono l’innovazione attraverso i percorsi neurologici.

Per Applicazione

Le tendenze applicative si dividono in gestione della progressione della malattia e gestione dei sintomi, offrendo ai fornitori percorsi strutturati per cure personalizzate ai pazienti. Questa struttura aiuta i medici a abbinare i trattamenti alla fase della malattia. La crescita è strettamente legata all’aumento dei tassi di diagnosi a livello mondiale.

Per Diagnostica

Le tecnologie diagnostiche rafforzano la rilevazione precoce in molti contesti di cura, supportando un uso più ampio di strumenti di biomarcatori e imaging nel mercato della diagnosi e dei farmaci per l’Alzheimer. L’imaging cerebrale rimane centrale per la valutazione strutturale e funzionale, mentre i test del liquido cerebrospinale offrono un’elevata precisione diagnostica per il carico di amiloide e tau. I biomarcatori basati sul sangue mostrano una forte adozione grazie alla facilità di campionamento e alla crescente affidabilità clinica. I test genetici offrono informazioni sul rischio ereditario e sulla suscettibilità alla malattia. Questi strumenti aiutano i clinici a perfezionare i percorsi di trattamento e a guidare l’idoneità terapeutica. Gli ospedali ampliano la capacità per diagnostiche avanzate. Una più ampia adozione dei test migliora i risultati degli interventi precoci.

- Ad esempio, il test Simoa® p-tau217 di Quanterix ha raggiunto oltre il 90% di precisione nel distinguere la patologia dell’Alzheimer, supportando il suo uso come biomarcatore clinico scalabile.

Per Utente Finale

I gruppi di utenti finali modellano l’adozione nel mercato della diagnosi e dei farmaci per l’Alzheimer dirigendo i flussi di lavoro diagnostici, l’accesso alla terapia e il supporto ai pazienti. Gli ospedali e le cliniche specializzate guidano con capacità avanzate di imaging e infusione, mentre i laboratori diagnostici gestiscono test di biomarcatori ad alto volume con tempi di risposta affidabili. Gli istituti di ricerca e accademici convalidano i biomarcatori e avanzano nello sviluppo dei farmaci, rafforzando il processo decisionale clinico. I fornitori di assistenza domiciliare e test a distanza espandono opzioni di monitoraggio convenienti per le popolazioni anziane. Una forte integrazione tra cliniche, laboratori e strumenti domiciliari migliora la precisione diagnostica, supporta gli aggiustamenti tempestivi della terapia e migliora la gestione a lungo termine dei pazienti attraverso cure coordinate.

- Ad esempio, Labcorp fornisce test del rapporto plasmatico Aβ42/40 per aiutare i medici a valutare la patologia precoce dell’Alzheimer, utilizzando metodi di spettrometria di massa ad alta sensibilità convalidati nella ricerca clinica. L’azienda supporta un ampio accesso a questi test attraverso la sua rete nazionale di centri di servizio per i pazienti, consentendo una diffusa adozione clinica.

Segmentazione:

Per Classe di Farmaci

- Inibitori della colinesterasi

- Antagonisti del recettore NMDA

- Anticorpi monoclonali anti-amiloide (mAbs)

- Anti-tau e altre terapie modificanti la malattia (DMTs)

- Farmaci combinati

- Altre classi di farmaci

Per Applicazione

- Gestione della progressione della malattia

- Gestione dei sintomi

Per Diagnostica

- Imaging cerebrale

- Test dei biomarcatori del CSF

- Test dei biomarcatori nel sangue

- Test genetici

Per Utente Finale

- Ospedali e cliniche specializzate

- Laboratori diagnostici

- Istituti di ricerca e accademici

- Fornitori di assistenza domiciliare/test a distanza

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Il Nord America detiene la quota maggiore del mercato della Diagnosi e dei Farmaci per l’Alzheimer con circa il 45%, guidato da una forte infrastruttura diagnostica e dall’adozione precoce di terapie avanzate. Gli ospedali guidano gli investimenti in sistemi di imaging, test dei biomarcatori e centri di infusione che supportano nuove classi di farmaci. La regione beneficia di attivi studi clinici condotti da grandi aziende farmaceutiche. I fornitori seguono percorsi di cura della demenza ben consolidati che migliorano la rilevazione e il monitoraggio. Il mercato della Diagnosi e dei Farmaci per l’Alzheimer guadagna una crescita costante qui grazie alla grande consapevolezza e al rimborso strutturato. Rimane la regione più influente nel plasmare l’adozione dei prodotti.

L’Europa rappresenta circa il 30% della quota globale grazie a una forte copertura sanitaria e alla crescente domanda di test in fase iniziale. I paesi espandono le strategie per la demenza che promuovono l’adozione di biomarcatori e la fornitura di cure strutturate. Le cliniche investono nella capacità di analisi MRI, PET e CSF per supportare la diagnosi standardizzata. Le aziende farmaceutiche collaborano con istituti accademici per rafforzare le prove nel mondo reale. Gli enti di ricerca perfezionano i programmi di test genetici e biomarcatori basati sul sangue. Il mercato della diagnosi e dei farmaci per l’Alzheimer beneficia di un supporto normativo costante nei principali mercati. Mantiene una domanda stabile a causa dell’invecchiamento della popolazione.

L’Asia-Pacifico detiene circa il 20% della quota globale e rappresenta la regione in più rapida crescita grazie agli investimenti crescenti nelle capacità di imaging e biomarcatori. I governi espandono i programmi nazionali per la demenza che supportano la diagnosi precoce. Gli ospedali aggiornano le unità di neurologia per soddisfare volumi di pazienti più elevati. I laboratori diagnostici introducono test di biomarcatori basati sul sangue per supportare un accesso più ampio. I centri di ricerca in Giappone, Cina e Corea del Sud guidano l’innovazione nelle terapie che modificano la malattia. Il mercato della diagnosi e dei farmaci per l’Alzheimer guadagna slancio a lungo termine qui a causa delle esigenze diagnostiche insoddisfatte. Vede un forte potenziale grazie alla crescente consapevolezza e al miglioramento dell’accesso alle cure sanitarie.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei principali attori:

- AstraZeneca PLC

- Bristol-Myers Squibb Company

- Johnson & Johnson (Janssen)

- Eli Lilly and Company

- Hoffmann-La Roche AG

- Biogen Inc.

- Novartis AG

- AbbVie Inc.

- Eisai Co., Ltd.

- Teva Pharmaceutical Industries Ltd.

- Merck KGaA / Merck & Co.

- Zydus Lifesciences Ltd. (Zydus Group)

- Lupin Limited

- Supernus Pharmaceuticals, Inc.

- Corium Inc.

- Grifols, S.A.

- Siemens Healthineers / Siemens Healthcare GmbH

- Lantheus

- Fujirebio

- C2N Diagnostics

- Quanterix

- Sysmex

Analisi competitiva:

Il mercato della diagnosi e dei farmaci per l’Alzheimer rimane altamente competitivo a causa della forte partecipazione dei leader farmaceutici globali e delle aziende di tecnologia diagnostica. Aziende come Eli Lilly, Biogen, Roche ed Eisai guidano i progressi nelle terapie che modificano la malattia, concentrandosi su anticorpi monoclonali e meccanismi mirati. Ottiene un’innovazione crescente mentre gli sviluppatori perfezionano le pipeline anti-amiloide e anti-tau per migliorare i risultati clinici. Le aziende diagnostiche espandono le piattaforme di biomarcatori basati sul sangue per supportare un accesso più ampio ai test. Siemens Healthineers, Fujirebio, Quanterix e C2N Diagnostics guidano gli sforzi per migliorare l’accuratezza e i tempi di risposta. Laboratori come Labcorp e Quest Diagnostics rafforzano l’ecosistema con una capacità di test ad alto volume. La collaborazione tra istituti di ricerca, sviluppatori tecnologici e gruppi farmaceutici accelera l’esecuzione delle prove e la validazione dei biomarcatori. Il panorama competitivo si muove verso modelli diagnostico-terapeutici integrati che migliorano la gestione del paziente ed espandono la portata del mercato.

Sviluppi Recenti:

- Nel gennaio 2026, la FDA ha accettato la richiesta di revisione prioritaria di Eisai per una formulazione autoiniettore di lecanemab, ampliando le opzioni di dosaggio a domicilio per questo trattamento dell’Alzheimer.

- Nel maggio 2025, Sanofi ha acquisito Vigil Neuroscience per 470 milioni di dollari, aggiungendo il farmaco sperimentale per l’Alzheimer VG-3927, una piccola molecola mirata a TREM2, alla sua pipeline di neurologia.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Classe di Farmaci, Applicazione, Diagnostica, Utente Finale e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Il mercato della diagnosi e dei farmaci per l’Alzheimer vedrà un’adozione più rapida delle terapie che modificano la malattia man mano che la fiducia clinica migliora.

- I test dei biomarcatori basati sul sangue espanderanno la rilevazione precoce, aumentando i volumi di test nei contesti di assistenza primaria.

- La capacità dei biomarcatori di imaging e CSF crescerà negli ospedali poiché la domanda di una stadiazione accurata aumenta a livello mondiale.

- Gli strumenti cognitivi digitali e le piattaforme di monitoraggio remoto rafforzeranno la valutazione dei pazienti al di fuori delle cliniche tradizionali.

- Le aziende farmaceutiche aumenteranno gli investimenti nelle pipeline anti-amiloide e anti-tau per supportare la gestione a lungo termine della malattia.

- Le terapie combinate attireranno l’attenzione per mirare a più percorsi biologici in modo più efficace.

- L’adozione dei test genetici aumenterà nelle popolazioni ad alto rischio mentre i fornitori integrano strategie di cura personalizzate.

- La collaborazione tra laboratori diagnostici e cliniche specialistiche migliorerà l’accessibilità ai test e il processo decisionale clinico.

- L’Asia-Pacifico guadagnerà slancio grazie alla crescente consapevolezza, all’espansione delle infrastrutture diagnostiche e al miglioramento dei percorsi di cura.

- I modelli diagnostico-terapeutici integrati diventeranno centrali per plasmare l’allineamento del trattamento e il supporto a lungo termine per i pazienti.