Panoramica del Mercato

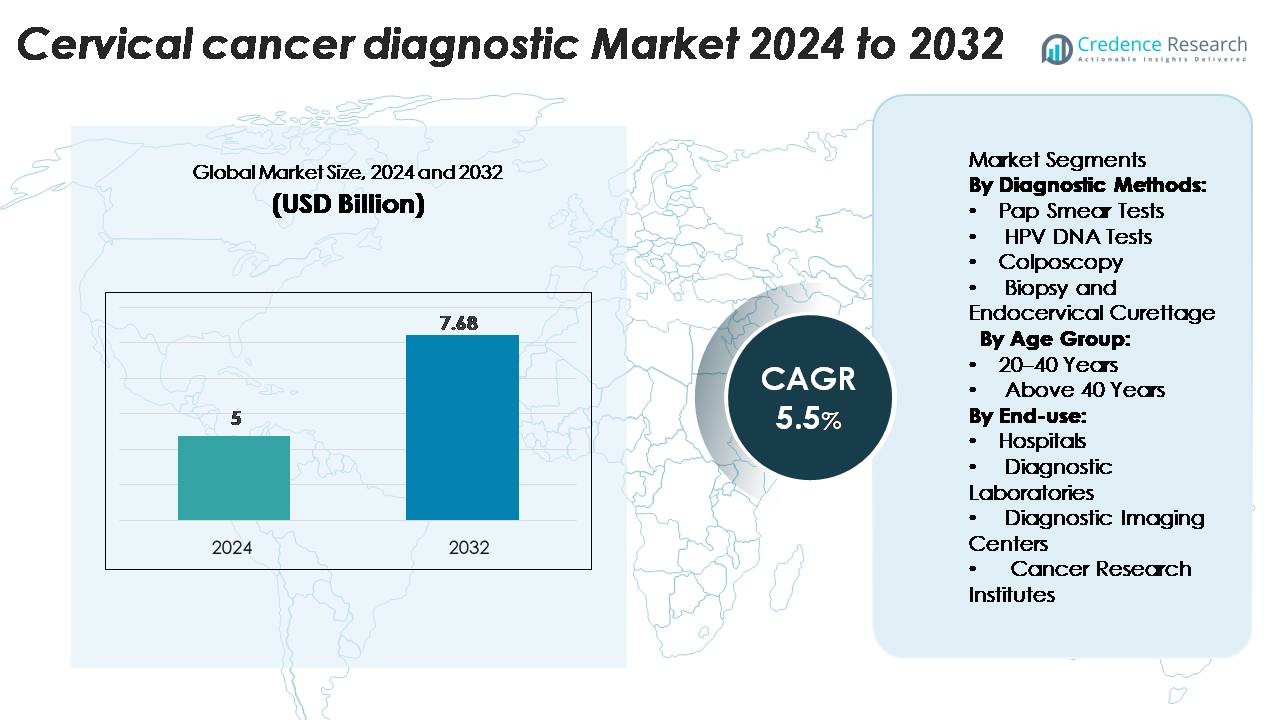

Il mercato della diagnostica del cancro cervicale è stato valutato a 5 miliardi di USD nel 2024 ed è previsto che raggiunga i 7,68 miliardi di USD entro il 2032, crescendo a un CAGR del 5,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Diagnostica del Cancro Cervicale 2024 |

USD 7,68 Miliardi |

| Mercato della Diagnostica del Cancro Cervicale, CAGR |

5,5% |

| Dimensione del Mercato della Diagnostica del Cancro Cervicale 2032 |

USD 7,68 Miliardi |

Leader di mercato come Abbott Laboratories, QIAGEN N.V., Hologic, Inc., Becton, Dickinson and Company e Siemens Healthineers guidano il mercato della diagnostica del cancro cervicale attraverso l’innovazione dei prodotti, collaborazioni strategiche e presenza globale. Il Nord America domina la regione con una quota di mercato di circa il 45,7% nel 2022, grazie a una forte infrastruttura sanitaria, alti tassi di screening e supporto normativo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato della diagnostica del cancro cervicale è stato valutato a 5 miliardi di USD nel 2024 ed è previsto che raggiunga i 7,68 miliardi di USD entro il 2032, espandendosi a un CAGR del 5,5% durante il periodo di previsione.

- L’aumento della consapevolezza sulla prevenzione del cancro cervicale, insieme ai programmi nazionali di screening, stimola la domanda di mercato negli ospedali e nei centri diagnostici.

- I progressi tecnologici nei test molecolari e nella citologia basata sull’IA stanno migliorando la precisione della rilevazione e ampliando i portafogli di prodotti tra i principali attori come Abbott, QIAGEN e Hologic.

- I costi elevati delle attrezzature e l’infrastruttura di screening limitata nelle regioni a basso reddito frenano l’espansione del mercato nonostante le forti iniziative governative.

- Il Nord America guida il mercato con una quota del 45,7%, seguito da Europa e Asia-Pacifico rispettivamente al 26,4% e 22,3%, mentre i test Pap dominano i metodi diagnostici con una quota del 41,2% nel 2024.

Analisi della Segmentazione del Mercato:

Per Metodi Diagnostici

Il segmento del test Pap domina il mercato della diagnostica del cancro cervicale con una quota del 41,2% nel 2024, grazie alla sua convenienza, semplicità e ampio utilizzo nei programmi di rilevamento precoce. Lo screening regolare tramite test Pap consente l’identificazione precoce delle lesioni precancerose, riducendo significativamente la progressione della malattia. Il segmento del test HPV DNA si sta espandendo rapidamente grazie alla sua maggiore sensibilità nel rilevare ceppi HPV ad alto rischio. Programmi di sensibilizzazione governativi continui e iniziative di screening approvate dall’OMS rafforzano ulteriormente l’adozione di metodi diagnostici molecolari, migliorando l’affidabilità dei test e i risultati delle cure preventive.

- Ad esempio, il test careHPV™ di QIAGEN può rilevare 14 ceppi HPV ad alto rischio e processare fino a 90 campioni in meno di 3 ore, rendendolo adatto per lo screening su larga scala in contesti a basso reddito.

Per Gruppo di Età

Il segmento sopra i 40 anni detiene una quota di mercato del 58,6%, guidato da una maggiore prevalenza del cancro cervicale tra le donne di mezza età e anziane. Una maggiore consapevolezza sanitaria, combinata con linee guida nazionali di screening che raccomandano test regolari dopo i 40 anni, contribuisce al predominio di questo gruppo di età. Il rischio di infezione persistente da HPV aumenta anche con l’età, spingendo a valutazioni diagnostiche più frequenti. Un accesso migliorato a tecnologie di screening avanzate e campagne di sensibilizzazione mirate tra le donne in questa fascia demografica migliorano ulteriormente la crescita del mercato nelle economie sviluppate ed emergenti.

- Ad esempio, il test cobas® HPV di Roche è approvato per le donne dai 30 anni in su e rileva 14 genotipi di HPV ad alto rischio in un’unica esecuzione, elaborando fino a 384 campioni al giorno.

Per Uso Finale

Gli ospedali guidano il mercato diagnostico del cancro cervicale con una quota del 49,3%, supportati da strutture integrate che offrono imaging diagnostico avanzato, servizi di patologia e biopsia. Gli ospedali beneficiano di un forte afflusso di pazienti, copertura assicurativa e presenza di unità oncologiche multidisciplinari. I laboratori diagnostici seguono da vicino, spinti dall’espansione dei test molecolari specializzati e dalle partnership con gli ospedali per l’elaborazione dei campioni. L’adozione crescente di sistemi di screening automatizzati e citologia digitale negli ambienti ospedalieri migliora la precisione diagnostica, riduce i tempi di risposta e supporta l’intervento precoce, rafforzando il ruolo di leadership degli ospedali nella diagnosi del cancro cervicale.

Principali Fattori di Crescita

Aumento della Prevalenza delle Infezioni da HPV e dei Casi di Cancro Cervicale

L’aumento dell’incidenza delle infezioni da papillomavirus umano (HPV) rimane un fattore di crescita primario per il mercato diagnostico del cancro cervicale. L’HPV è responsabile di quasi tutti i casi di cancro cervicale, con studi globali che riportano milioni di nuove infezioni annualmente. Questo aumento dei casi ha accelerato l’adozione dei test del DNA dell’HPV e dei programmi di screening basati sulla citologia. I governi e le organizzazioni sanitarie stanno implementando campagne su larga scala di sensibilizzazione e vaccinazione, che alimentano indirettamente la domanda diagnostica. La combinazione di iniziative di rilevamento precoce, migliorata accuratezza dei test e inclusione dello screening cervicale nei programmi sanitari nazionali continua a migliorare i volumi diagnostici sia nelle regioni sviluppate che emergenti.

- Ad esempio, il test Alinity™ m HR HPV di Abbott Laboratories può rilevare 14 genotipi di HPV ad alto rischio e fornire risultati per 300 campioni entro otto ore, supportando lo screening della popolazione su larga scala.

Espansione dei Programmi di Screening e delle Iniziative di Prevenzione Sanitaria

I programmi di screening del cancro cervicale guidati dal governo stanno significativamente stimolando la crescita del mercato. La strategia globale dell’Organizzazione Mondiale della Sanità mira a eliminare il cancro cervicale promuovendo lo screening universale, la vaccinazione e il trattamento. Molti paesi hanno integrato il Pap test e il test HPV nei sistemi sanitari pubblici per garantire una rilevazione precoce. I controlli sanitari preventivi stanno diventando sempre più obbligatori nei contesti sanitari aziendali e istituzionali. Inoltre, ONG e agenzie sanitarie internazionali supportano campagne di screening rurale nei paesi a basso e medio reddito, espandendo la portata diagnostica. Questi quadri di screening strutturati stanno aumentando l’accessibilità ai test, migliorando i risultati per i pazienti e generando una domanda costante di soluzioni diagnostiche avanzate.

- Ad esempio, le linee guida dell’Organizzazione Mondiale della Sanità ora raccomandano lo screening delle donne di età pari o superiore a 30 anni ogni cinque anni utilizzando test HPV ad alto rischio, che molti paesi stanno adottando.

Progressi Tecnologici nella Diagnostica Molecolare e per Immagini

I progressi nella diagnostica molecolare e nelle tecnologie di imaging stanno rivoluzionando la rilevazione del cancro cervicale. Sistemi di citologia automatizzati, analisi delle immagini basata sull’intelligenza artificiale e il sequenziamento di nuova generazione (NGS) migliorano l’accuratezza e riducono i risultati falsi negativi. Le aziende stanno sviluppando piattaforme HPV DNA ad alta produttività e colposcopi portatili per una diagnosi efficiente e in tempo reale. L’integrazione della patologia digitale e della telemedicina supporta lo screening remoto e la condivisione dei dati tra laboratori e specialisti. Ad esempio, l’analisi del test Pap assistita dall’IA riduce il tempo di valutazione di quasi il 40%, migliorando l’efficienza del flusso di lavoro. L’adozione crescente di diagnostica di precisione e strumenti di screening point-of-care garantisce risultati più rapidi, supportando decisioni di trattamento tempestive ed espandendo il panorama tecnologico del mercato.

Tendenze e Opportunità Chiave

Adozione Crescente di Auto-Campionamento e Test Point-of-Care

Il mercato sta assistendo a un crescente spostamento verso kit di auto-campionamento e test HPV point-of-care. I metodi di auto-raccolta consentono alle donne di effettuare lo screening HPV in modo privato, migliorando la partecipazione ai programmi di rilevazione precoce. I kit di test rapidi per il DNA dell’HPV con tempi di risposta più brevi stanno guadagnando terreno, specialmente in contesti con risorse limitate. Queste innovazioni ampliano la portata diagnostica, in particolare nelle regioni prive di infrastrutture cliniche. Le organizzazioni sanitarie stanno sperimentando modelli di auto-campionamento basati sulla comunità, che riducono le lacune nello screening e supportano strategie di salute preventiva. La tendenza si allinea con gli sforzi globali per rendere lo screening cervicale più accessibile, conveniente e centrato sul paziente, creando nuove opportunità per i produttori di diagnostica.

- Ad esempio, il test Cepheid Xpert HPV, quando abbinato alla piattaforma GeneXpert Omni (o altre GeneXpert), fornisce risultati accurati del DNA dell’HPV in circa 60 minuti utilizzando un sistema a cartuccia monouso e autonomo.

Integrazione di Intelligenza Artificiale e Patologia Digitale

L’intelligenza artificiale e la patologia digitale stanno rimodellando la diagnostica del cancro cervicale. Gli algoritmi di IA assistono nell’analisi dei vetrini citologici con maggiore precisione, minimizzando l’errore umano. I modelli di deep learning consentono la classificazione automatizzata delle immagini, aiutando a identificare più rapidamente le cellule anormali. Le piattaforme di patologia digitale permettono consultazioni remote, supportando i servizi di patologia nelle regioni svantaggiate. Le aziende leader stanno investendo in strumenti di IA basati su cloud integrati con i sistemi informativi di laboratorio per ottimizzare i flussi di lavoro diagnostici. Questa tendenza migliora la riproducibilità dei test e consente programmi di screening scalabili. La fusione di IA e imaging digitale offre immense opportunità per migliorare l’accuratezza, l’efficienza e l’accessibilità diagnostica sia in ambito ospedaliero che di laboratorio.

Sfide Chiave

Accesso Limitato allo Screening nelle Regioni a Basso Reddito

Nonostante i progressi nelle tecnologie diagnostiche, l’accesso limitato allo screening rimane una sfida importante nei paesi a basso e medio reddito. L’inadeguata infrastruttura sanitaria, la mancanza di professionisti qualificati e l’insufficiente consapevolezza sul cancro cervicale ostacolano la diagnosi precoce. Molte donne nelle regioni rurali rimangono non sottoposte a screening a causa di barriere logistiche e dello stigma culturale che circonda gli esami ginecologici. L’alto costo delle apparecchiature diagnostiche avanzate limita ulteriormente l’adozione nei sistemi sanitari pubblici. Colmare queste lacune richiede finanziamenti governativi, unità mobili di screening e programmi di test sovvenzionati per garantire un accesso equo. Superare questa sfida è fondamentale per gli sforzi globali verso l’eliminazione del cancro cervicale.

Alto Costo e Rimborso Limitato per Test Avanzati

Il costo delle procedure diagnostiche avanzate, come il genotipizzazione dell’HPV e la citologia digitale, rimane elevato, limitando l’accessibilità in diversi mercati. Le politiche di rimborso per lo screening del cancro cervicale variano ampiamente tra i paesi, con molti sistemi sanitari che forniscono una copertura parziale o nulla per i test molecolari. Questo crea disparità nei tassi di screening e ritarda la diagnosi precoce. Le aziende diagnostiche affrontano sfide nel ridurre i costi dei test senza compromettere la qualità. Stabilire modelli di rimborso basati sul valore e integrare lo screening nei regimi di assicurazione nazionale potrebbe aiutare a migliorare l’accessibilità economica. Affrontare le barriere finanziarie è essenziale per sostenere la crescita del mercato e ampliare l’accesso a diagnosi precoci e affidabili.

Analisi Regionale

America

La regione del Nord America ha guidato il mercato della diagnostica del cancro cervicale, con una quota del 45,7% nel 2022. La crescita negli Stati Uniti e in Canada deriva da iniziative di screening diffuse, infrastrutture sanitarie avanzate e alta consapevolezza della diagnosi precoce. La presenza di grandi aziende diagnostiche e solidi quadri di rimborso supportano ulteriormente il dominio del mercato. Gli investimenti elevati in R&S e l’adozione di tecnologie diagnostiche all’avanguardia rafforzano la posizione di leadership del Nord America nel mercato globale.

Asia-Pacifico

La regione Asia-Pacifico ha catturato circa il 22,3% del mercato globale nel 2023, e ha previsto la crescita più rapida negli anni a venire. L’accesso ampliato alla sanità, l’aumento dell’incidenza del cancro cervicale e il crescente sostegno governativo in paesi come l’India e la Cina sono i principali motori di crescita. Molti mercati emergenti nella regione stanno migliorando i programmi di screening e l’infrastruttura, aprendo la strada a una rapida espansione del mercato. La combinazione di bisogni di screening non soddisfatti e crescente consapevolezza diagnostica posiziona l’Asia-Pacifico come una regione di significativa opportunità.

Europa

L’Europa detiene una quota forte ma secondaria del mercato della diagnostica del cancro cervicale. Sebbene i dati specifici sulla quota non siano divulgati, la regione beneficia di politiche di rimborso ben consolidate, programmi di screening organizzati e alta adozione di test diagnostici avanzati. Il supporto normativo e l’elevata spesa sanitaria guidano l’attività del mercato. La regione affronta anche saturazione in alcuni mercati maturi, provocando una crescita moderata rispetto alle regioni ad alta crescita.

America Latina

L’America Latina sta gradualmente aumentando la sua partecipazione nel mercato della diagnostica del cancro cervicale, supportata da una crescente consapevolezza e miglioramento dell’infrastruttura sanitaria. La crescita della regione è moderata a causa di vincoli di bilancio e copertura di screening variabile. Gli sforzi dei governi e delle ONG per ampliare l’accesso alla diagnostica rimangono critici. Con il miglioramento dei tassi di screening e dell’accesso diagnostico, l’America Latina rappresenta un mercato in via di sviluppo ma promettente.

Medio Oriente & Africa (MEA)

La regione MEA registra la crescita più lenta tra le principali regioni ma offre un potenziale a lungo termine. Sfide come infrastrutture di screening limitate, bassa consapevolezza e rimborso limitato ostacolano l’espansione. Tuttavia, l’aumento dell’attenzione sulla salute delle donne, i programmi finanziati da donatori e l’espansione dei servizi diagnostici nei centri urbani suggeriscono opportunità di crescita incrementale. Con investimenti mirati, la MEA potrebbe evolversi in un segmento di mercato significativo nel tempo.

Segmentazioni di Mercato:

Per Metodi Diagnostici:

- Test Pap Smear

- Test HPV DNA

- Colposcopia

- Biopsia e Curettage Endocervicale

Per Fascia d’Età:

Per Uso Finale:

- Ospedali

- Laboratori Diagnostici

- Centri di Diagnostica per Immagini

- Istituti di Ricerca sul Cancro

Per Geografia

- Nord America

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente

- Africa

Panoramica Competitiva

Il panorama competitivo del mercato globale della diagnostica del cancro cervicale rimane moderatamente consolidato, con diversi attori principali che guidano l’innovazione, l’espansione del mercato e la differenziazione dei servizi. Aziende leader come Abbott Laboratories, QIAGEN N.V., Hologic, Inc., Becton, Dickinson and Company e Siemens Healthineers detengono una quota di mercato significativa e competono attraverso il lancio di nuovi prodotti, fusioni ed espansione geografica. Molte di queste aziende si sono diversificate nei metodi diagnostici—come citologia, test HPV-DNA e sistemi di biopsia—e hanno esteso le piattaforme di servizio a ospedali e laboratori. Le strategie competitive si concentrano su tecnologie di screening automatizzate, diagnostica point-of-care e partnership strategiche per penetrare nei mercati emergenti dove la consapevolezza dello screening e le infrastrutture stanno crescendo. Data la crescente domanda di precisione, velocità ed efficienza dei costi nella diagnostica del cancro cervicale, è probabile che questi attori dominanti mantengano la leadership mentre gli entranti di medie dimensioni e regionali perseguono segmenti di nicchia e regioni non servite.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Hologic, Inc.

- Seegene Inc.

- QIAGEN

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- Thermo Fisher Scientific Inc.

- Becton, Dickinson and Company (BD)

- Danaher Corporation

- Fujirebio Diagnostics, Inc.

- Arbor Vita Corporation

Sviluppi Recenti

- Nel luglio 2024, i ricercatori dell’Università di Waseda, della Kanazawa Medical University e del German Cancer Research Center hanno sviluppato un metodo alternativo non invasivo per rilevare le oncoproteine HPV16 E7 ad alto rischio nelle urine utilizzando l’ELISA.

- Nel maggio 2024, Aptamer Group, plc ha annunciato una collaborazione con Timser Group con un valore dell’accordo fino a £465,000. La collaborazione è stata realizzata per sviluppare il primo test del sangue al mondo per il cancro cervicale attraverso il pannello di biomarcatori brevettato di Timser.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su metodi diagnostici, gruppo di età, utilizzo finale e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione crescente dei test molecolari e del DNA HPV migliorerà l’accuratezza della rilevazione precoce.

- L’integrazione di AI e patologia digitale semplificherà l’analisi citologica e migliorerà la precisione diagnostica.

- L’espansione dei programmi di screening nazionali aumenterà i volumi di test nelle economie emergenti.

- La crescente consapevolezza della salute delle donne guiderà la partecipazione regolare agli screening in tutti i gruppi di età.

- L’auto-campionamento e i test point-of-care guadagneranno slancio, migliorando l’accessibilità nelle regioni remote.

- Le collaborazioni tra aziende diagnostiche e fornitori di servizi sanitari rafforzeranno la portata del mercato globale.

- L’innovazione continua nelle tecnologie di automazione e imaging ridurrà i tempi di diagnosi.

- Le politiche governative di supporto e i finanziamenti promuoveranno iniziative di screening su larga scala.

- Gli investimenti privati in sanità in crescita espanderanno l’infrastruttura diagnostica nei paesi in via di sviluppo.

- L’enfasi crescente sulla medicina personalizzata aumenterà la domanda di test avanzati basati su biomarcatori.