Panoramica del Mercato

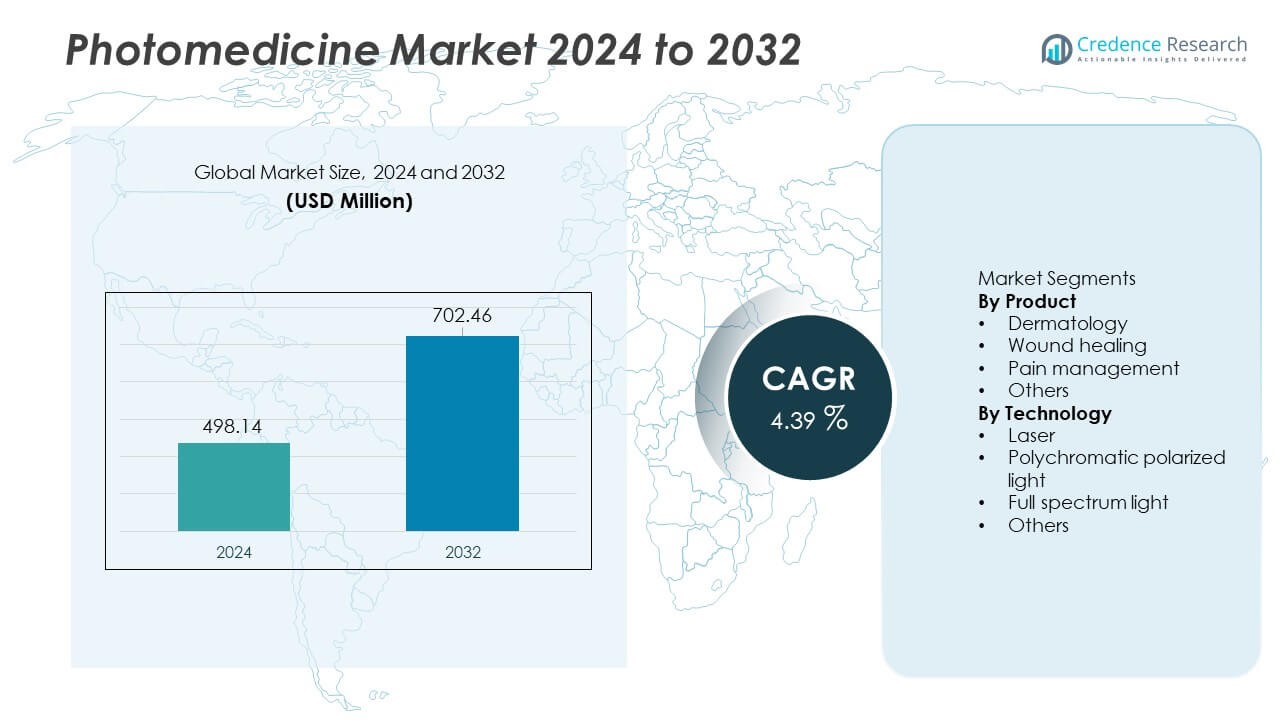

Il mercato della Fotomedicina è stato valutato a 498,14 milioni di USD nel 2024 e si prevede che raggiungerà i 702,46 milioni di USD entro il 2032, espandendosi a un CAGR del 4,39% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Fotomedicina 2024 |

USD 498,14 Milioni |

| Mercato della Fotomedicina, CAGR |

4,39% |

| Dimensione del Mercato della Fotomedicina 2032 |

USD 702,46 Milioni |

I principali attori nel mercato della Fotomedicina, tra cui Alma Lasers Ltd., Lumenis, Galderma, AngioDynamics, THOR Photomedicine Ltd, IRIDEX Corporation, PhotoMedex, QBMI Photomedicine, Spectranetics e Syneron Medical Ltd., continuano a sviluppare tecnologie laser, sistemi a luce polarizzata e dispositivi terapeutici a LED. Queste aziende rafforzano l’adozione clinica attraverso innovazioni in dermatologia, cura delle ferite e applicazioni per la gestione del dolore. Il Nord America guida il mercato con una quota del 39%, trainato da una forte domanda di medicina estetica e alti investimenti in piattaforme laser avanzate. L’Europa segue con una quota del 31% grazie a un’infrastruttura clinica ben consolidata e all’aumento dell’adozione di fototerapie non invasive. L’Asia Pacifico detiene una quota del 23%, supportata dalla crescita delle procedure medico-estetiche e dall’espansione dell’accesso sanitario, posizionando la regione come un mercato in rapida crescita per i principali marchi di fotomedicina.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato della Fotomedicina ha raggiunto i 498,14 milioni di USD nel 2024 e crescerà a un CAGR del 4,39% fino al 2032.

- La domanda aumenta poiché i dispositivi dermatologici guidano il segmento dei prodotti con una quota del 46%, trainata dal forte utilizzo nei trattamenti estetici, nella cura delle ferite e nelle procedure di ringiovanimento della pelle in contesti clinici.

- Le tendenze si rafforzano attorno a sistemi laser avanzati, piattaforme a luce polarizzata e terapie a LED mentre le aziende innovano per soddisfare le crescenti esigenze di trattamenti non invasivi e basati sulla precisione.

- La competizione si intensifica poiché i principali attori espandono la distribuzione globale, migliorano la conformità normativa e investono in dispositivi a risparmio energetico, affrontando al contempo restrizioni legate ai costi elevati dei dispositivi e ai requisiti di formazione specializzata.

- Il Nord America guida con una quota del 39%, l’Europa segue con il 31% e l’Asia Pacifico detiene il 23%, supportata dall’espansione dell’adozione clinica e dalla crescente domanda di soluzioni di fotomedicina estetica e terapeutica nelle regioni chiave.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Prodotto

La dermatologia guida il segmento dei prodotti con una quota del 46%, trainata dalla crescente domanda di trattamenti non invasivi per acne, pigmentazione, psoriasi e ringiovanimento della pelle. Cliniche e centri di dermatologia adottano dispositivi di fotomedicina grazie alla loro precisione, tempi di recupero minimi e migliori risultati per i pazienti. Le applicazioni per la guarigione delle ferite crescono poiché la fotobiomodulazione ottiene accettazione clinica per una riparazione dei tessuti più rapida e una riduzione dell’infiammazione. Le soluzioni per la gestione del dolore si espandono costantemente poiché i fornitori utilizzano terapie a base di luce per alleviare il dolore muscoloscheletrico e neuropatico. La dominanza della dermatologia continua con l’aumento globale delle procedure estetiche e i progressi tecnologici migliorano l’efficienza e la sicurezza dei trattamenti.

- Ad esempio, Alma Lasers ha migliorato la sua piattaforma Harmony XL Pro con una potenza di erogazione potenziata e un raffreddamento avanzato, che aumenta la velocità del trattamento per lesioni pigmentarie e vascolari.

Per Tecnologia

I sistemi basati su laser dominano il segmento tecnologico con una quota del 52%, supportati dalla loro forte efficacia clinica, alta precisione e idoneità per una vasta gamma di applicazioni mediche ed estetiche. I fornitori di dermatologia, oftalmologia e terapia del dolore si affidano ai laser per un’erogazione di energia mirata e risultati prevedibili. La luce polarizzata policromatica cresce grazie all’aumento dell’adozione nella guarigione delle ferite e nelle condizioni infiammatorie della pelle. La luce a spettro completo guadagna terreno per applicazioni terapeutiche ampie, tra cui il disturbo affettivo stagionale e il ringiovanimento della pelle. La leadership del laser si rafforza mentre i produttori sviluppano dispositivi compatti, ad alta intensità e versatili con un migliore controllo dell’energia e caratteristiche di sicurezza.

- Ad esempio, AngioDynamics ha migliorato il suo sistema NanoKnife con un’erogazione di energia a campo pulsato fino a 3.000 volt per un’ablazione precisa dei tessuti molli.

Principali Fattori di Crescita

Crescente Domanda di Trattamenti Non Invasivi ed Estetici

Il passaggio verso terapie non invasive guida una forte adozione della fotomedicina in dermatologia e cura cosmetica. I pazienti preferiscono trattamenti a base di luce per acne, pigmentazione, rimozione dei peli e ringiovanimento della pelle grazie ai tempi di recupero più brevi e ai rischi procedurali ridotti. Le cliniche ampliano le loro offerte poiché la fototerapia offre risultati coerenti e di alta qualità con un maggiore comfort. La crescente consapevolezza del benessere estetico e l’aumento dei redditi disponibili rafforzano ulteriormente la domanda. Con il progresso della tecnologia e dispositivi più sicuri ed efficienti dal punto di vista energetico, la fotomedicina diventa un’opzione preferita sia per applicazioni mediche che cosmetiche, accelerando la crescita del mercato.

- Ad esempio, Lumenis ha migliorato la sua piattaforma a diodi LightSheer DESIRE con una potenza di picco di 1.600 watt, consentendo una rimozione dei peli più rapida con un minore disagio.

Aumento dell’Uso della Fotobiomodulazione nella Guarigione delle Ferite e nella Gestione del Dolore

La fotobiomodulazione guadagna slancio poiché i fornitori di assistenza sanitaria adottano terapie a base di luce per migliorare la riparazione dei tessuti e il controllo dell’infiammazione. Ospedali e centri di riabilitazione utilizzano questi sistemi per accelerare la guarigione delle ferite, ridurre il dolore e migliorare la mobilità nei pazienti con lesioni croniche o acute. Le prove che supportano una migliore rigenerazione cellulare e una riduzione dello stress ossidativo aumentano l’accettazione clinica. L’aumento dei casi di ulcere diabetiche e disturbi muscoloscheletrici aumenta ulteriormente l’adozione. Con la crescente domanda di opzioni di trattamento non farmacologiche, la fotobiomodulazione rafforza il suo ruolo nella cura terapeutica moderna.

- Ad esempio, THOR Photomedicine ha convalidato la sua tecnologia PBM, dimostrando una riparazione dei tessuti più rapida negli studi clinici.

Progressi nelle Tecnologie Basate su Laser e Luce

L’innovazione tecnologica migliora la precisione, la versatilità e la sicurezza dei dispositivi di fotomedicina, alimentando l’espansione del mercato. I laser di nuova generazione offrono un migliore controllo della lunghezza d’onda, erogazione di energia e selettività tissutale, rendendoli adatti per applicazioni complesse in dermatologia e chirurgia. Sistemi portatili e compatti ampliano l’accessibilità a cliniche e ambienti di assistenza domiciliare. Interfacce utente migliorate e modalità di trattamento automatizzate riducono la dipendenza dall’operatore e migliorano i risultati. Investimenti continui in R&S supportano nuove indicazioni terapeutiche, rafforzando il valore della fotomedicina in tutte le specialità mediche.

Tendenze e Opportunità Chiave

Espansione dei Dispositivi di Fototerapia per Uso Domestico

Il mercato vede una crescente domanda di dispositivi di terapia della luce per uso domestico poiché i consumatori cercano soluzioni convenienti per disturbi della pelle, sollievo dal dolore e miglioramento dell’umore. I progressi nei LED consentono dispositivi sicuri e a bassa energia che offrono benefici clinicamente comprovati. Marchi di dermatologia e benessere espandono le linee di prodotti focalizzate sulla riduzione dell’acne, anti-invecchiamento e gestione del dolore basata sulla luce. Modelli di assistenza remota e piattaforme digitali supportano ulteriormente i trattamenti a domicilio. Questa tendenza apre significative opportunità per i produttori che mirano ai canali diretti al consumatore con dispositivi convenienti e facili da usare.

- Ad esempio, Galderma è stata coinvolta nella ricerca e sviluppo di trattamenti per l’acne, inclusi studi su terapie basate sulla luce. Studi clinici hanno dimostrato che una combinazione di fototerapia a luce blu e rossa è efficace per il trattamento dell’acne vulgaris da lieve a moderata.

Crescente Integrazione di AI e Monitoraggio Digitale nella Fotomedicina

Piattaforme guidate dall’AI e strumenti di monitoraggio digitale migliorano la precisione, la personalizzazione e la sicurezza del trattamento nella fotomedicina. Dispositivi intelligenti regolano i livelli di energia in base al tipo di pelle, profondità della lesione o risposta terapeutica, riducendo il rischio e migliorando i risultati. Le cliniche adottano imaging digitale e analisi per monitorare i progressi dei pazienti e ottimizzare i protocolli. Queste tecnologie creano opportunità per cure basate sui dati, flussi di lavoro automatizzati e migliorata pianificazione dei trattamenti. L’integrazione con la teledermatologia amplia la portata, rafforzando l’adozione futura di sistemi di fototerapia intelligenti.

- Ad esempio, Spectranetics ha impiegato tecnologia laser avanzata nei suoi laser medici, consentendo un’erogazione di impulsi altamente precisa misurata in una durata estremamente breve per la precisione nei trattamenti vascolari.

Sfide Chiave

Alti Costi delle Attrezzature e Accesso Limitato nelle Regioni in via di Sviluppo

I dispositivi di fotomedicina, specialmente i laser avanzati, richiedono un investimento significativo, limitando l’adozione tra piccole cliniche e fornitori in mercati sensibili ai costi. Manutenzione, formazione e parti di ricambio aumentano le spese operative. Rimborso limitato restringe ulteriormente l’adozione per trattamenti medici come la guarigione delle ferite o la terapia del dolore cronico. Queste barriere finanziarie rallentano la penetrazione del mercato nelle regioni emergenti. Le aziende devono affrontare l’efficienza dei costi e sviluppare sistemi più accessibili per ampliare l’accessibilità globale.

Preoccupazioni Regolatorie e di Sicurezza Relative ai Dispositivi Basati sull’Energia

I sistemi di fotomedicina devono soddisfare rigorosi standard di sicurezza, validazione clinica e regolamentazione per garantire la protezione dei pazienti. La variabilità nelle normative globali crea complessità per i produttori che cercano l’approvazione in più mercati. L’uso improprio di dispositivi ad alta intensità può causare ustioni, cambiamenti di pigmentazione o risultati inefficaci, aumentando il controllo. Lacune nella formazione e competenze operative incoerenti aumentano i rischi per la sicurezza. Garantire conformità, certificazione e prove cliniche rimane una sfida chiave che influenza la disponibilità e l’adozione dei prodotti.

Analisi Regionale

Nord America

Il Nord America guida il mercato della Fotomedicina con una quota del 38%, trainato dalla forte adozione di sistemi laser, trattamenti dermatologici avanzati e terapie di fotobiomodulazione. L’elevata domanda di procedure estetiche non invasive, unita all’aumento dei casi di ferite croniche e disturbi del dolore, supporta l’espansione del mercato. La regione beneficia di un’infrastruttura sanitaria ben consolidata, di un forte rimborso per alcune applicazioni di fototerapia e di rapidi aggiornamenti tecnologici da parte dei principali produttori. Le cliniche dermatologiche e i centri ambulatoriali investono pesantemente in dispositivi basati sull’energia, mentre il crescente interesse dei consumatori per i sistemi da utilizzare a casa rafforza la domanda. L’attività continua di R&S e le approvazioni normative rafforzano ulteriormente la leadership della regione.

Europa

L’Europa detiene una quota del 29%, supportata dall’ampia accettazione della fototerapia per la dermatologia, la gestione delle ferite e il trattamento del dolore. Il forte panorama della ricerca clinica della regione guida l’adozione precoce di tecnologie laser avanzate e sistemi di fotobiomodulazione. I centri dermatologici in Germania, Francia e Regno Unito ampliano i loro portafogli di servizi poiché la domanda di trattamenti laser cosmetici e terapie basate sulla luce aumenta. Le popolazioni invecchiate aumentano la necessità di soluzioni per ferite croniche, rafforzando la crescita del mercato. Standard normativi rigorosi migliorano la sicurezza e la qualità dei prodotti, incoraggiando un uso clinico più ampio. Gli investimenti in dispositivi di fotomedicina portatili e domestici supportano ulteriormente l’espansione costante dell’Europa.

Asia Pacifico

L’Asia Pacifico rappresenta una quota del 24% e rimane la regione in più rapida crescita grazie all’aumento della spesa sanitaria, all’espansione dei mercati dermatologici e alla crescente domanda di trattamenti estetici. Le grandi popolazioni in Cina, India e Sud-est asiatico guidano un forte interesse per le procedure basate su laser per pigmentazione, acne e ringiovanimento della pelle. Gli ospedali adottano la fotobiomodulazione per la cura del dolore e delle ferite man mano che aumenta la consapevolezza delle terapie non invasive. I produttori di dispositivi locali accelerano la penetrazione del mercato con sistemi accessibili. Il crescente turismo medico in Corea del Sud, Thailandia e Singapore rafforza l’adozione di tecnologie di fotomedicina di alta gamma. Il supporto del governo per la modernizzazione delle infrastrutture sanitarie stimola ulteriormente la crescita regionale.

America Latina

L’America Latina detiene una quota del 6%, trainata dalla crescente domanda di procedure laser dermatologiche ed estetiche in Brasile, Messico e Argentina. Le cliniche urbane adottano soluzioni di fotomedicina per la correzione della pigmentazione, la rimozione dei peli e il trattamento delle cicatrici man mano che aumenta la consapevolezza dei pazienti. Le restrizioni economiche rallentano l’adozione di dispositivi di alta gamma, ma i sistemi di fascia media e portatili guadagnano terreno. Gli ospedali ampliano l’uso della fototerapia per le ferite croniche e la gestione del dolore man mano che i tassi di incidenza aumentano. La crescita è supportata dall’espansione dei mercati cosmetici, dalla forte influenza dell’estetica sui social media e dalla crescente preferenza per i trattamenti non invasivi in tutta la regione.

Medio Oriente & Africa

Il Medio Oriente & Africa rappresenta una quota del 3%, supportata dall’aumento degli investimenti in tecnologie mediche avanzate e dalla crescente domanda di cure estetiche nei paesi del Golfo. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano l’adozione grazie a forti reti di cliniche dermatologiche e cosmetiche. La fotobiomodulazione attira l’attenzione per il sollievo dal dolore e la gestione delle ferite negli ospedali. Le nazioni africane mostrano una crescita graduale man mano che la modernizzazione sanitaria migliora l’accesso alle terapie basate sull’energia, sebbene l’accessibilità economica rimanga una barriera. L’aumento del turismo medico e l’espansione delle cliniche specializzate rafforzano il potenziale di mercato a lungo termine. Gli investimenti continui in sistemi laser di alta qualità supportano un’adozione costante in tutta la regione.

Segmentazioni di Mercato:

Per Prodotto

- Dermatologia

- Guarigione delle ferite

- Gestione del dolore

- Altri

Per Tecnologia

- Laser

- Luce polarizzata policromatica

- Luce a spettro completo

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato della Fotomedicina è modellato da attori principali tra cui Alma Lasers Ltd., Lumenis, THOR Photomedicine Ltd, Galderma, AngioDynamics, PhotoMedex, Inc., IRIDEX Corporation, QBMI Photomedicine, Spectranetics e Syneron Medical Ltd. Queste aziende competono espandendo i loro portafogli in laser dermatologici, sistemi di guarigione delle ferite e dispositivi di fototerapia per la gestione del dolore. Le aziende investono pesantemente in R&S per migliorare precisione, efficienza energetica e profondità di trattamento in applicazioni cliniche ed estetiche. Partnership strategiche con cliniche dermatologiche, ospedali e istituzioni di ricerca rafforzano l’adozione della tecnologia. Molti attori si concentrano su sistemi approvati dalla FDA e con marchio CE per soddisfare le crescenti aspettative normative e costruire credibilità sul mercato. Con la crescente domanda di terapie minimamente invasive e basate sulla luce, le aziende enfatizzano l’innovazione in piattaforme laser, sistemi LED e dispositivi a luce polarizzata per ottenere differenziazione. La competizione si intensifica mentre i produttori puntano ai mercati emergenti e ampliano le indicazioni terapeutiche per catturare popolazioni di pazienti più ampie.

Analisi dei Principali Attori

- Alma Lasers Ltd.

- Spectranetics

- QBMI Photomedicine

- Syneron Medical Ltd.

- PhotoMedex, Inc.

- AngioDynamics

- Lumenis

- THOR Photomedicine Ltd

- IRIDEX Corporation

- Galderma

Sviluppi Recenti

- Nel giugno 2025, Alma Lasers Ltd. ha lanciato la piattaforma Alma Harmony di nuova generazione in India, con l’obiettivo di ridefinire la cura estetica lì.

- Nel marzo 2025, Alma Lasers Ltd. ha lanciato una nuova versione della sua piattaforma estetica chiamata Alma Harmony.

- Nel 2024, THOR Photomedicine Ltd è stata similmente elencata come un attore chiave nei dispositivi di fotomedicina, indicando la sua continua rilevanza nel settore.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Tecnologia e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per nuovi entranti e aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di trattamenti estetici e terapeutici non invasivi continuerà ad aumentare.

- Le piattaforme laser avanzeranno con maggiore precisione, raffreddamento più rapido e caratteristiche di sicurezza migliorate.

- Le terapie LED e a basso livello di luce otterranno una maggiore accettazione nell’uso domestico e clinico.

- Le applicazioni in dermatologia si espanderanno man mano che la fotomedicina diventerà centrale nelle procedure di ringiovanimento della pelle.

- Le tecnologie di guarigione delle ferite miglioreranno grazie a sistemi di erogazione della luce potenziati e lunghezze d’onda ottimizzate.

- La fototerapia per la gestione del dolore crescerà poiché i fornitori cercheranno opzioni di trattamento senza farmaci.

- Le aziende investiranno di più in dispositivi di fototerapia portatili e indossabili per supportare l’assistenza a distanza.

- Le piattaforme abilitate all’IA supporteranno impostazioni di trattamento personalizzate e risultati clinici migliorati.

- Le approvazioni normative influenzeranno l’espansione del mercato man mano che i produttori miglioreranno la conformità e la sicurezza.

- I mercati emergenti adotteranno la fotomedicina più rapidamente grazie alla crescente consapevolezza estetica e a un migliore accesso all’assistenza sanitaria.