Panoramica del Mercato:

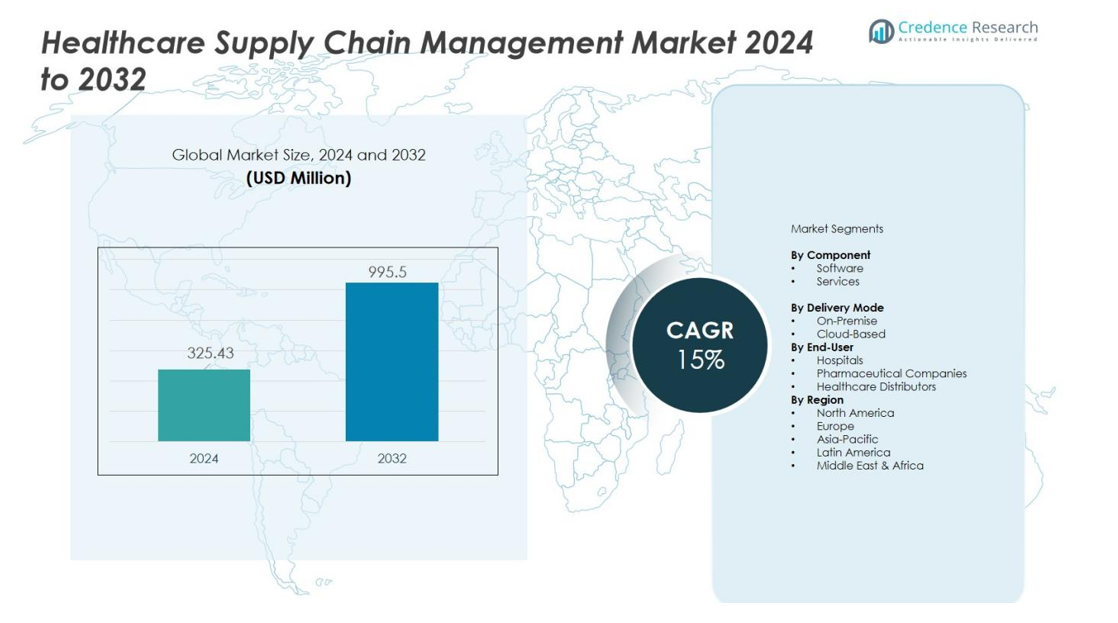

La dimensione del mercato della gestione della catena di approvvigionamento sanitaria è stata valutata a 325,43 milioni di USD nel 2024 e si prevede che raggiungerà i 995,5 milioni di USD entro il 2032, con un CAGR del 15% durante il periodo di previsione (2024-2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Gestione della Catena di Approvvigionamento Sanitaria 2024 |

325,43 milioni di USD |

| Mercato della Gestione della Catena di Approvvigionamento Sanitaria, CAGR |

15% |

| Dimensione del Mercato della Gestione della Catena di Approvvigionamento Sanitaria 2032 |

995,5 milioni di USD |

I principali fattori trainanti includono il rapido passaggio verso l’automazione, le decisioni basate sui dati e le piattaforme di catena di approvvigionamento basate su cloud. Gli ospedali e i fornitori di servizi sanitari stanno adottando sistemi avanzati di gestione dell’inventario, tecnologie RFID e analisi predittive per ridurre al minimo gli sprechi, ottimizzare gli approvvigionamenti e migliorare l’erogazione delle cure ai pazienti. Inoltre, la crescente domanda di trasparenza, conformità normativa e logistica della catena del freddo per i biofarmaceutici rafforza l’adozione di soluzioni di gestione della catena di approvvigionamento in tutto il settore. L’aumento del volume di dispositivi medici, farmaci e materiali di consumo alimenta ulteriormente la necessità di processi di catena di approvvigionamento efficienti.

A livello regionale, il Nord America detiene la quota di mercato più grande grazie alla sua infrastruttura sanitaria matura, alla forte adozione dell’IT e all’enfasi sulle operazioni a costi contenuti. L’Europa segue con investimenti significativi nella trasformazione digitale della salute. Nel frattempo, si prevede che l’Asia-Pacifico assisterà alla crescita più rapida, supportata dall’espansione delle strutture sanitarie, dalle iniziative di modernizzazione governativa e dalla crescente adozione di sistemi di catena di approvvigionamento basati su cloud nelle economie emergenti.

Approfondimenti di Mercato:

- Il mercato della gestione della catena di approvvigionamento sanitaria è valutato a 325,43 milioni di USD e si prevede che raggiungerà 995,5 milioni di USD entro il 2032, registrando un CAGR del 15% guidato dalla rapida trasformazione digitale.

- Automazione, analisi predittiva, strumenti RFID e piattaforme cloud rafforzano l’efficienza degli approvvigionamenti, riducono gli sprechi e migliorano la visibilità in tempo reale nelle operazioni sanitarie.

- La pressione normativa per la tracciabilità dei prodotti e la crescente necessità di logistica a catena del freddo sicura per biologici e vaccini accelerano l’adozione di soluzioni negli ospedali e nelle linee di approvvigionamento farmaceutiche.

- Alti costi di implementazione, preoccupazioni per la sicurezza informatica e ecosistemi di fornitori frammentati creano barriere operative e rallentano l’integrazione tecnologica nelle regioni in via di sviluppo.

- Il Nord America guida con una quota di mercato del 41%, seguito dall’Europa con il 32%, e l’Asia-Pacifico si espande rapidamente con il 21%, supportata da investimenti nella salute digitale e infrastrutture sanitarie in crescita.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori di Mercato:

Crescente Domanda di Efficienza Operativa e Ottimizzazione dei Costi

La crescita del mercato della gestione della catena di approvvigionamento sanitaria è guidata dalla necessità di efficienza e controllo dei costi negli ospedali e nelle reti di assistenza. I fornitori semplificano gli approvvigionamenti, il controllo dell’inventario e la distribuzione per ridurre gli sprechi e migliorare l’utilizzo delle risorse. L’automazione migliora l’accuratezza degli ordini e minimizza gli errori manuali. Migliora la visibilità del flusso di lavoro e supporta la pianificazione strategica. Le organizzazioni si concentrano sulla riduzione dei costi operativi senza compromettere la qualità dell’assistenza.

- Ad esempio, ChenMed ha automatizzato l’80% delle sue transazioni di ordini di acquisto e fatture utilizzando Workday, il che non solo ha fatto risparmiare tempo significativo ai medici, ma ha anche portato a risparmi sui costi misurabili che hanno migliorato l’efficienza nella fornitura delle cure.

Adozione Crescente di Soluzioni Digitali e Basate su Cloud per la Catena di Approvvigionamento

I protagonisti del mercato della gestione della catena di approvvigionamento sanitaria investono in piattaforme cloud e analisi avanzate per rafforzare il processo decisionale in tempo reale. Le soluzioni digitali supportano il tracciamento end-to-end, l’evasione più rapida e la collaborazione migliorata con i fornitori. Migliora l’accuratezza dei dati e consente previsioni predittive. Strumenti di intelligenza artificiale, apprendimento automatico e IoT elevano la trasparenza della catena di approvvigionamento. I fornitori passano a sistemi digitali integrati per soddisfare le crescenti aspettative di servizio.

- Ad esempio, GHX Marketplace è una soluzione basata su cloud che sfrutta dati e analisi per indirizzare i richiedenti verso fornitori preferiti, contribuendo a migliorare l’efficienza degli acquisti e a controllare i costi.

Crescente Pressione Normativa e Necessità di Tracciabilità dei Prodotti

L’adozione del mercato della gestione della catena di approvvigionamento sanitaria aumenta a causa delle normative relative alla sicurezza dei prodotti, alla serializzazione e all’assicurazione della qualità. I governi impongono regole severe per garantire l’autenticità dei farmaci e dei dispositivi medici. Ciò spinge le organizzazioni a implementare sistemi di tracciamento e documentazione sicuri. Una forte tracciabilità riduce i rischi di contraffazione e garantisce la conformità. Le aziende rafforzano i quadri di governance per soddisfare gli standard globali.

Espansione della Logistica della Catena del Freddo per Biofarmaci e Vaccini

Il mercato della gestione della catena di approvvigionamento sanitario beneficia della crescente domanda di stoccaggio e trasporto controllato di prodotti sensibili alla temperatura. La crescita dei biologici, delle terapie cellulari e dei vaccini aumenta la necessità di logistica specializzata. Supporta la conservazione dell’efficacia del prodotto lungo rotte di approvvigionamento estese. I sistemi avanzati di monitoraggio della catena del freddo migliorano l’affidabilità. I fornitori di servizi sanitari e i distributori investono in infrastrutture per mantenere l’integrità del prodotto.

Tendenze di Mercato:

Crescente Integrazione di Analisi Avanzate, AI e Automazione nelle Reti di Fornitura

Le tendenze del mercato della gestione della catena di approvvigionamento sanitario riflettono una rapida integrazione di analisi, AI e automazione per migliorare l’accuratezza, la reattività e la capacità di previsione. Supporta l’approvvigionamento basato sui dati e migliora la visibilità in tempo reale nei flussi di prodotto. La pianificazione della domanda guidata dall’AI riduce le carenze e rafforza il controllo dell’inventario. L’automazione migliora l’elaborazione degli ordini e minimizza i ritardi operativi. Le piattaforme cloud migliorano la comunicazione tra fornitori e fornitori di servizi sanitari. I dispositivi di tracciamento abilitati all’IoT rafforzano il monitoraggio delle spedizioni e migliorano la sicurezza del prodotto. I fornitori utilizzano queste tecnologie per migliorare le prestazioni e ridurre le inefficienze.

- Ad esempio, DHL ha implementato il monitoraggio delle spedizioni abilitato all’IoT nella sua logistica sanitaria e delle scienze della vita, utilizzando sensori per monitorare condizioni come temperatura, umidità e posizione.

Espansione di Blockchain, IoT e Tecnologie della Catena del Freddo per Trasparenza e Sicurezza del Prodotto

Il mercato della gestione della catena di approvvigionamento sanitario osserva un aumento nell’implementazione di blockchain, sensori IoT e tecnologie di controllo della temperatura per migliorare la tracciabilità e la sicurezza del prodotto. Supporta la verifica dell’autenticità del prodotto e riduce i rischi di contraffazione. La blockchain migliora la trasparenza dei dati e protegge i record delle transazioni. I dispositivi IoT monitorano le condizioni ambientali e migliorano la conformità delle spedizioni. Le innovazioni nella catena del freddo migliorano la gestione di biologici, vaccini e terapie critiche. I fornitori investono in sistemi connessi per proteggere l’integrità del prodotto. La conformità normativa e la resilienza della catena di approvvigionamento migliorano attraverso un’adozione più ampia di queste tecnologie.

- Ad esempio, l’integrazione di sensori di temperatura IoT precisi nella distribuzione del vaccino COVID-19 ha garantito che le dosi rimanessero entro il range di temperatura prescritto durante tutto il trasporto tra i paesi, preservando l’efficacia del prodotto durante l’intero processo di consegna.

Analisi delle Sfide di Mercato:

Alti Costi di Implementazione e Infrastruttura Digitale Limitata nelle Regioni Emergenti

Il mercato della gestione della catena di approvvigionamento sanitario affronta sfide derivanti da alti costi di implementazione, esigenze di integrazione complesse e limitata prontezza tecnica nelle regioni in via di sviluppo. Richiede investimenti significativi in software, hardware e personale qualificato. Vincoli di bilancio nelle strutture sanitarie più piccole rallentano l’adozione della tecnologia. I sistemi legacy ostacolano lo scambio fluido di dati e riducono la visibilità operativa. Una scarsa infrastruttura di rete influisce sull’affidabilità del sistema e sul tracciamento in tempo reale. I fornitori lottano per mantenere prestazioni costanti in ambienti di approvvigionamento frammentati.

Rischi per la Sicurezza dei Dati, Complessità Normativa e Problemi di Coordinamento con i Fornitori

Il mercato della Gestione della Catena di Fornitura Sanitaria affronta rischi legati alle minacce informatiche, alle regole di conformità in evoluzione e al coordinamento con più fornitori. Gestisce dati sensibili di pazienti e prodotti che richiedono una forte protezione. Rigorosi quadri normativi aumentano gli sforzi di documentazione e accrescono i carichi operativi. I frequenti cambiamenti nelle politiche di fornitura globale aumentano la complessità. La frammentazione dei fornitori crea lacune nella comunicazione e interrompe la continuità della fornitura. Le organizzazioni devono gestire più stakeholder per mantenere una qualità del servizio costante e una consegna puntuale.

Opportunità di Mercato:

Adozione Crescente della Trasformazione Digitale e Soluzioni di Catena di Fornitura Basate su AI

Il mercato della Gestione della Catena di Fornitura Sanitaria offre forti opportunità grazie all’uso crescente di piattaforme digitali, strumenti di AI e automazione nelle operazioni sanitarie. Supporta la previsione predittiva, migliora l’accuratezza degli approvvigionamenti e rafforza il processo decisionale. I sistemi basati su AI ottimizzano le rotte di distribuzione e riducono i ritardi. I modelli basati su cloud migliorano l’accesso ai dati e la scalabilità per fornitori di tutte le dimensioni. La crescita di RFID, sensori IoT e sistemi di inventario intelligenti incoraggia l’innovazione. Ospedali e distributori adottano strumenti avanzati per migliorare le prestazioni e ridurre gli sprechi operativi.

Espansione delle Reti della Catena del Freddo e Globalizzazione delle Linee di Fornitura Biofarmaceutiche

Il mercato della Gestione della Catena di Fornitura Sanitaria beneficia della crescente domanda di capacità ampliata della catena del freddo per supportare biologici, vaccini e terapie a base cellulare. Rafforza l’integrità del prodotto migliorando la logistica a temperatura controllata. La crescita nella produzione globale incoraggia investimenti in reti di distribuzione transfrontaliere. I mercati emergenti offrono opportunità per aggiornamenti infrastrutturali e adozione digitale. Migliori tecnologie di monitoraggio migliorano l’affidabilità della fornitura in località remote. Gli stakeholder si concentrano su biologici ad alto valore per sbloccare nuovi flussi di entrate e migliorare la connettività globale.

Analisi della Segmentazione di Mercato:

Per Componente

La segmentazione del mercato della Gestione della Catena di Fornitura Sanitaria per componente include software e servizi, con il software che detiene una quota significativa grazie all’adozione crescente di piattaforme di analisi, strumenti RFID e sistemi di gestione dell’inventario. Migliora la visibilità attraverso approvvigionamento, distribuzione e operazioni di magazzino. Il software basato su cloud e abilitato all’AI guadagna terreno per la sua scalabilità e capacità di tracciamento in tempo reale. I servizi si espandono costantemente con una maggiore domanda di integrazione di sistemi, consulenza e supporto alla formazione. I fornitori cercano servizi gestiti per ridurre i carichi operativi e migliorare le prestazioni della catena di fornitura.

- Ad esempio, GE HealthCare ha utilizzato la piattaforma di process mining Celonis per ottimizzare l’evasione degli ordini, un progetto verificato che li ha aiutati a ridurre il ciclo di evasione di 18 giorni e ad accelerare il flusso di cassa.

Per Modalità di Consegna

La segmentazione per modalità di consegna copre modelli on-premise e basati su cloud, con il deployment su cloud in rapida crescita grazie al minore investimento iniziale e alla maggiore scalabilità. Supporta l’accesso remoto, la condivisione sicura dei dati e aggiornamenti senza soluzione di continuità attraverso le reti sanitarie. I sistemi on-premise rimangono rilevanti tra le grandi istituzioni che danno priorità al pieno controllo dei dati e alla personalizzazione avanzata. Le piattaforme cloud attraggono strutture sanitarie di medie dimensioni ed emergenti. Un maggiore focus sulla trasformazione digitale rafforza la domanda di soluzioni di catena di fornitura flessibili e automatizzate.

- Ad esempio, Epic Systems, un importante fornitore di software per la sanità, ha riferito che il suo software ora aiuta a gestire le cartelle cliniche elettroniche di oltre 305 milioni di pazienti negli Stati Uniti e nel mondo.

Per Utente Finale

La segmentazione per utente finale include ospedali, aziende farmaceutiche e distributori sanitari, con gli ospedali che detengono una quota importante a causa della crescente domanda di approvvigionamento efficiente e ottimizzazione dell’inventario. Migliora l’erogazione delle cure ai pazienti riducendo le carenze e gli sprechi. Le aziende farmaceutiche investono in sistemi avanzati per migliorare la serializzazione, il tracciamento e l’efficienza della distribuzione globale. I distributori adottano piattaforme digitali per gestire grandi volumi di prodotti e migliorare l’accuratezza degli ordini. La crescita dei biologici e dei dispositivi medici aumenta la domanda di sistemi di supply chain integrati e conformi in tutte le categorie di utenti finali.

Segmentazioni:

Per Componente

Per Modalità di Consegna

- On-Premise

- Basato su Cloud

Per Utente Finale

- Ospedali

- Aziende Farmaceutiche

- Distributori Sanitari

Per Regione

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Forte Presenza di Mercato e Leadership Tecnologica in Nord America

Il Nord America detiene 41% del mercato della gestione della supply chain sanitaria, supportato da una forte adozione digitale e da un’infrastruttura sanitaria avanzata. La regione mantiene una posizione di leadership con investimenti sostenuti in analisi, automazione e piattaforme di supply chain integrate. I fornitori utilizzano strumenti RFID e sistemi basati su cloud per migliorare la visibilità operativa. Beneficia di requisiti normativi rigorosi che rafforzano la tracciabilità e la sicurezza dei prodotti. I principali fornitori di tecnologia supportano l’innovazione continua nelle reti sanitarie. Gli ospedali danno priorità a sistemi di approvvigionamento e distribuzione unificati per migliorare le prestazioni.

Crescente Modernizzazione e Allineamento Normativo in Europa

L’Europa cattura 32% del mercato della gestione della supply chain sanitaria, guidata da iniziative di trasformazione digitale diffuse. La regione avanza nella modernizzazione di ospedali, produttori farmaceutici e partner logistici. Si assiste a una crescente adozione dell’automazione e della pianificazione basata sui dati a causa dell’evoluzione dei quadri di conformità. L’attività sanitaria transfrontaliera aumenta la necessità di reti di approvvigionamento altamente coordinate. I fornitori investono in soluzioni di tracciamento avanzate per soddisfare rigorosi standard di sicurezza dei prodotti. La crescita della produzione di biologici eleva la domanda di sistemi di supply chain resilienti e agili.

Adozione Digitale Rapida e Espansione dell’Infrastruttura Sanitaria in Asia-Pacifico

L’Asia-Pacifico rappresenta il 21% del mercato della gestione della catena di approvvigionamento sanitario, supportato dall’espansione delle infrastrutture sanitarie e dalla rapida digitalizzazione. La regione mostra una forte adozione di piattaforme basate su cloud grazie alla scalabilità e all’efficienza dei costi. Trae vantaggio dai programmi governativi che promuovono la modernizzazione degli acquisti, del controllo dell’inventario e delle operazioni logistiche. La crescita nella produzione farmaceutica rafforza la necessità di reti di approvvigionamento sicure e trasparenti. Gli investimenti nella catena del freddo aumentano per supportare vaccini e prodotti biologici. I fornitori di assistenza sanitaria impiegano strumenti digitali per migliorare l’efficienza della distribuzione e ridurre i ritardi operativi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei principali attori:

- Oracle (Stati Uniti)

- Tecsys Inc. (Canada)

- Global Healthcare Exchange, LLC. (Stati Uniti)

- Ascension (Stati Uniti)

- Ochsner Health (Stati Uniti)

- Banner Health (Stati Uniti)

- Henry Schein, Inc. (Stati Uniti)

- McKesson CORPORATION (Stati Uniti)

- Cardinal Health (Stati Uniti)

- Epicor Software Corporation (Stati Uniti)

Analisi competitiva:

Il mercato della gestione della catena di approvvigionamento sanitario presenta una forte competizione guidata dall’innovazione tecnologica, dall’espansione digitale e dalla crescente domanda di piattaforme di approvvigionamento integrate. I principali attori si concentrano su soluzioni basate su cloud, analisi in tempo reale e strumenti di automazione che migliorano la precisione degli acquisti e rafforzano la visibilità dell’inventario. Ciò incoraggia aggiornamenti continui nelle capacità di previsione predittiva, tracciamento RFID e gestione della conformità. Le aziende chiave espandono le partnership con ospedali, aziende farmaceutiche e distributori per migliorare la connettività attraverso le reti di approvvigionamento. I fornitori enfatizzano la sicurezza informatica, l’integrazione dei sistemi e le interfacce user-friendly per supportare implementazioni su larga scala. L’interesse crescente per gli strumenti AI e IoT intensifica la competizione, con aziende che puntano a un valore più elevato attraverso modelli di servizio personalizzati e una solida intelligenza dei dati. Gli attori affermati beneficiano di una forte presenza globale, mentre le aziende emergenti introducono piattaforme economiche e flessibili per catturare nuove opportunità.

Sviluppi recenti:

- In ottobre 2025, Oracle ha lanciato l’Oracle AI Factory, offrendo percorsi strutturati per clienti e partner per accelerare l’adozione dell’AI.

- In giugno 2025, Tecsys ha lanciato TecsysIQ, una piattaforma basata su AI per approfondimenti sulla catena di approvvigionamento sanitario che integra EHR e sistemi ERP.

Copertura del rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Modalità di consegna, Utente finale e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici in ITALIA sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende affermate per navigare nelle complessità del mercato.

Prospettive Future:

- La trasformazione digitale accelererà, con una maggiore adozione di previsioni basate sull’IA, automazione e analisi avanzate.

- Le piattaforme basate su cloud si espanderanno, supportando operazioni della catena di approvvigionamento scalabili, sicure e collaborative.

- La domanda di visibilità in tempo reale aumenterà, portando a un uso più ampio di RFID, sensori IoT e soluzioni blockchain.

- La logistica della catena del freddo si rafforzerà a causa dell’aumento dei volumi di biologici, vaccini e terapie a base cellulare.

- I fornitori di assistenza sanitaria daranno priorità all’ottimizzazione dei costi, guidando l’investimento in sistemi di approvvigionamento e inventario integrati.

- La pressione normativa si intensificherà, spingendo le organizzazioni ad adottare tecnologie avanzate di tracciabilità e serializzazione.

- Le reti di approvvigionamento sanitario transfrontaliere cresceranno, richiedendo una coordinazione logistica più intelligente e documentazione digitale.

- Le soluzioni di cybersecurity acquisiranno importanza poiché le catene di approvvigionamento gestiscono dati medici e di prodotto sensibili.

- I mercati emergenti adotteranno rapidamente strumenti moderni per la catena di approvvigionamento, supportati dallo sviluppo delle infrastrutture e dall’espansione sanitaria.

- Le partnership con i fornitori e le collaborazioni strategiche aumenteranno, consentendo ecosistemi della catena di approvvigionamento end-to-end con intelligenza dei dati unificata.