Panoramica del Mercato

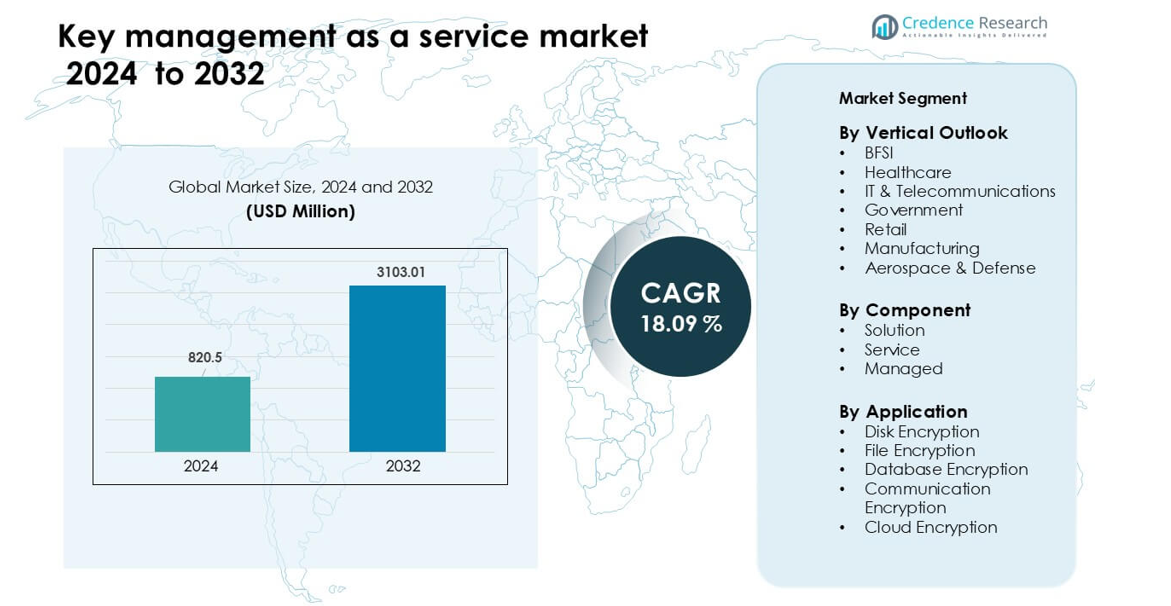

Il mercato della gestione delle chiavi come servizio è stato valutato a 820,5 milioni di USD nel 2024 e si prevede che raggiungerà 3103,01 milioni di USD entro il 2032, crescendo a un CAGR del 18,09% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Gestione delle Chiavi come Servizio 2024 |

820,5 milioni di USD |

| Gestione delle Chiavi come Servizio, CAGR |

18,09% |

| Dimensione del Mercato della Gestione delle Chiavi come Servizio 2032 |

3103,01 milioni di USD |

Il mercato della gestione delle chiavi come servizio è modellato da grandi attori come IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto), Intel Corporation, Sepior ApS, Egnyte e KeyNexus Inc. Queste aziende guidano attraverso l’integrazione avanzata nel cloud, controlli di crittografia più forti e supporto per le esigenze di sicurezza multi-cloud. La loro attenzione all’automazione, alla prontezza alla conformità e all’orchestrazione scalabile delle chiavi rafforza l’adozione globale. Il Nord America è rimasta la regione leader nel 2024 con una quota del 38%, guidata da rigide regole di protezione dei dati, alto utilizzo del cloud e forti investimenti dai settori BFSI, sanitario e tecnologico.

Approfondimenti di Mercato

- Il mercato della gestione delle chiavi come servizio ha raggiunto 820,5 milioni di USD nel 2024 e si prevede che raggiungerà 3103,01 milioni di USD entro il 2032, crescendo a un CAGR del 18,09% durante il periodo di previsione.

- La forte domanda è venuta dal segmento BFSI, che ha detenuto circa il 31% della quota a causa delle rigorose esigenze di conformità e della pesante adozione del cloud nei sistemi finanziari.

- L’espansione multi-cloud e i framework di sicurezza zero-trust hanno modellato le principali tendenze, spingendo le aziende a spostarsi verso piattaforme centralizzate e automatizzate di gestione delle chiavi.

- La concorrenza si è intensificata poiché IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto) e Intel Corporation hanno avanzato strumenti di crittografia pronti per il cloud con rotazione delle chiavi più veloce e forte supporto alla conformità.

- Il Nord America ha guidato con una quota del 38%, guidata da rigide leggi sulla protezione dei dati e alto utilizzo del cloud, mentre l’Asia-Pacifico è cresciuta più velocemente poiché le imprese hanno ampliato l’infrastruttura digitale e rafforzato la spesa per la sicurezza informatica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prospettiva Verticale

Il segmento BFSI ha guidato il mercato della gestione delle chiavi come servizio nel 2024 con circa il 31% della quota. Banche e assicuratori hanno guidato la domanda a causa della crescente migrazione al cloud, dei maggiori volumi di transazioni digitali e dei rigidi mandati di protezione dei dati. I settori sanitario e IT & telecomunicazioni hanno registrato guadagni costanti poiché i fornitori hanno protetto i dati dei pazienti, i record elettronici e le grandi reti di comunicazione. Le agenzie governative e di difesa hanno ampliato l’adozione per proteggere i dati classificati e supportare i programmi nazionali di sicurezza informatica. Il commercio al dettaglio e la produzione hanno seguito poiché questi settori hanno aumentato la dipendenza dai sistemi connessi e richiesto una protezione più forte per i dati dei clienti e operativi.

- Ad esempio, una delle più grandi banche private dell’India, con oltre 43 milioni di clienti e 5.430 filiali, utilizza il CipherTrust Cloud Key Manager di Thales per gestire le chiavi di crittografia su AWS e Azure, ottenendo piena visibilità su quando e come le loro chiavi vengono generate, utilizzate e ritirate.

Per Componente

Il segmento delle soluzioni ha dominato il mercato della gestione delle chiavi come servizio nel 2024 con una quota di quasi il 54%. Le aziende hanno scelto strumenti scalabili per il ciclo di vita delle chiavi per supportare carichi di lavoro con crittografia intensa e raggiungere obiettivi di conformità. I servizi sono cresciuti poiché le organizzazioni cercavano supporto esperto per l’implementazione e un’integrazione rapida con le piattaforme cloud. La gestione delle chiavi gestita è avanzata a causa delle crescenti preferenze per operazioni di sicurezza esternalizzate che riducono i carichi di lavoro interni. La domanda in tutti i componenti è aumentata poiché le aziende gestivano dati più sensibili e adottavano ambienti multi-cloud che richiedevano un controllo crittografico centralizzato.

- Ad esempio, il CipherTrust Cloud Key Manager di Thales supporta lavori di rotazione automatizzata delle chiavi: le organizzazioni possono programmare la rotazione di centinaia di chiavi master per abbonamento cloud, aiutando a ridurre l’onere della conformità.

Per Applicazione

La crittografia cloud ha detenuto la quota maggiore nel 2024 con circa il 37%, guidata dalla rapida adozione del cloud aziendale e dalle rigide normative sulla protezione dei dati. La crittografia di dischi e file è cresciuta poiché le aziende hanno protetto le informazioni archiviate, i dispositivi remoti e i contenuti condivisi. La crittografia dei database ha guadagnato terreno a causa dell’aumento degli attacchi informatici che mirano a registri strutturati nei settori finanziario, sanitario e retail. La crittografia delle comunicazioni si è espansa con un maggiore utilizzo di strumenti di comunicazione unificata e modelli di lavoro remoto. Ogni applicazione è avanzata poiché le aziende hanno adottato politiche di crittografia più forti per limitare i rischi di violazione e proteggere i dati in ecosistemi digitali in espansione.

Principali Fattori di Crescita

Aumento della Pressione Normativa e delle Esigenze di Protezione dei Dati

Le nuove leggi sulla privacy richiedevano un controllo più forte sui dati crittografati e aumentavano l’uso di strumenti di gestione delle chiavi. Le aziende affrontavano audit rigorosi e pesanti sanzioni per una gestione inadeguata dei dati, quindi adottavano sistemi più sicuri. La gestione delle chiavi come servizio offriva registri chiari, accesso controllato e un monitoraggio migliore per soddisfare queste leggi. Le aziende utilizzavano questi servizi per proteggere registri personali, finanziari e sanitari. I governi aggiornano spesso le normative, il che spinge le aziende ad adottare piattaforme flessibili. Percorsi di conformità più chiari hanno aiutato molti settori ad aumentare i livelli di sicurezza e hanno guidato una crescita costante del mercato.

- Ad esempio, il CipherTrust Cloud Key Manager di Thales produce registri dettagliati per ogni operazione chiave (creazione, rotazione, importazione/esportazione), che possono essere esportati su un server SIEM o syslog per scopi di audit.

Aumento dell’Adozione del Cloud in Tutti i Settori

L’uso del cloud si è espanso in ogni settore principale e ha creato una forte domanda per una gestione sicura delle chiavi. Le aziende hanno spostato i carichi di lavoro su cloud pubblici e ibridi e avevano bisogno di una crittografia affidabile per proteggere i dati sensibili. La gestione delle chiavi come servizio ha aiutato le organizzazioni a mantenere il controllo delle chiavi crittografiche mentre utilizzavano sistemi remoti. Molte aziende mancavano di competenze di sicurezza interne, quindi si sono rivolte a piattaforme esterne per un’archiviazione delle chiavi semplice e sicura. Le normative globali hanno anche spinto le aziende verso una sicurezza cloud più forte. Questi fattori hanno incoraggiato un’adozione diffusa e hanno reso la crescita del cloud un importante motore per questo mercato.

Aumento Rapido degli Attacchi Informatici che Prendono di Mira Dati Sensibili

Gli attacchi informatici sono diventati più comuni e avanzati, costringendo le organizzazioni a rafforzare i metodi di crittografia. Gli hacker hanno preso di mira dati archiviati, file nel cloud e database interni in molti settori. Le aziende hanno utilizzato servizi di gestione delle chiavi per colmare le lacune di sicurezza e limitare i danni derivanti dalle violazioni. Il controllo centralizzato ha aiutato i team a ruotare, archiviare e revocare le chiavi rapidamente. Anche i costi degli attacchi sono aumentati, spingendo le aziende a investire in sistemi più sicuri. Una maggiore consapevolezza del rischio tra i gruppi di leadership ha supportato questo cambiamento. Il crescente panorama delle minacce ha reso la crittografia forte una priorità e ha aumentato la domanda di gestione delle chiavi come servizio.

Tendenze Chiave & Opportunità

Espansione degli Ambienti IT Multi-Cloud e Ibridi

L’uso del multi-cloud è aumentato poiché le aziende hanno combinato servizi di diversi fornitori. Questo ha creato nuovi problemi di sicurezza perché ogni cloud seguiva regole diverse. La gestione delle chiavi come servizio ha aiutato le aziende a unificare il controllo delle chiavi su tutti i sistemi. Strumenti centralizzati hanno semplificato i compiti di crittografia e ridotto gli errori manuali. Questa tendenza ha aperto opportunità per piattaforme flessibili che supportavano molte configurazioni cloud. Le aziende avevano anche bisogno di strumenti che si adattassero a carichi di lavoro pesanti, creando una forte domanda per servizi avanzati e automatizzati. Le reti ibride in crescita hanno reso il controllo unificato delle chiavi un’importante opportunità di mercato.

- Ad esempio, il Cloud Key Manager di Thales supporta l’automazione tramite RESTful API, consentendo alle imprese di ruotare, eseguire backup e gestire centinaia di chiavi master per abbonamento cloud in modo programmatico, anziché gestire ogni chiave manualmente.

Crescita dell’Adozione della Sicurezza Zero-Trust

Molte aziende si sono spostate verso modelli di sicurezza zero-trust per proteggere le reti moderne. Lo zero-trust richiedeva una verifica rigorosa e un controllo costante delle azioni degli utenti. La crittografia ha svolto un ruolo importante, aumentando la domanda di una gestione delle chiavi forte. Le aziende avevano bisogno di strumenti che funzionassero bene con i sistemi di identità e fornissero controllo in tempo reale. I servizi di gestione delle chiavi offrivano questo supporto e aiutavano le aziende a muoversi più rapidamente verso lo zero-trust. I fornitori hanno ottenuto nuove opportunità creando strumenti che si collegavano con le piattaforme di sicurezza. Il passaggio verso lo zero-trust ha reso la crittografia e il controllo delle chiavi centrali nei piani di sicurezza a lungo termine.

- Ad esempio, il CipherTrust Manager di Thales offre un controllo granulare degli accessi basato sui ruoli e si integra con i sistemi di identità in modo che solo le identità verificate possano eseguire operazioni sul ciclo di vita delle chiavi (generazione, rotazione, eliminazione) rafforzando la governance zero-trust.

Sfide Chiave

Alta Complessità di Integrazione nelle Grandi Imprese

Le grandi aziende spesso hanno avuto difficoltà a collegare la gestione delle chiavi con i sistemi esistenti. Reti più vecchie e applicazioni personalizzate richiedevano passaggi di configurazione aggiuntivi, rallentando l’adozione. I problemi di integrazione hanno aumentato la necessità di team qualificati, aumentando i costi dei progetti. Alcune aziende hanno ritardato gli aggiornamenti a causa di queste sfide. I fornitori dovevano offrire supporto speciale e strumenti più semplici per ridurre questi ostacoli. Sistemi complessi hanno anche causato ritardi nel raggiungimento degli obiettivi di sicurezza. Questa sfida è rimasta una barriera importante per le aziende con configurazioni IT ampie e più vecchie.

Competenza Limitata in Sicurezza nelle Piccole e Medie Imprese

Le aziende più piccole spesso mancavano delle competenze necessarie per gestire la crittografia e le politiche delle chiavi. Molti team comprendevano la sicurezza di base ma avevano difficoltà con la gestione avanzata delle chiavi. Questo divario di competenze creava rischi durante la configurazione e l’uso quotidiano. Budget più piccoli limitavano anche l’accesso a un aiuto esperto. Questi problemi rallentavano l’adozione e rendevano le aziende più dipendenti dal supporto esterno. I fornitori avevano bisogno di strumenti più semplici per raggiungere questo segmento. Senza sistemi più semplici, molte piccole aziende continuavano a incontrare ritardi nell’adozione di una gestione delle chiavi forte.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato della gestione delle chiavi come servizio nel 2024 con una quota di circa il 38%. La forte adozione di piattaforme cloud, le rigide norme di protezione dei dati e i maggiori rischi di attacchi informatici hanno sostenuto una crescita costante. Gli Stati Uniti hanno dominato grazie agli avanzati investimenti in sicurezza da parte di BFSI, aziende sanitarie e tecnologiche. Il Canada ha aggiunto slancio mentre le aziende modernizzavano i sistemi IT e adottavano framework zero-trust. L’uso diffuso di configurazioni multi-cloud ha aumentato la necessità di una gestione unificata delle chiavi. I principali fornitori e i rapidi aggiornamenti normativi hanno ulteriormente rafforzato la leadership della regione, aiutando il Nord America a mantenere un chiaro vantaggio rispetto ad altri mercati.

Europa

L’Europa ha detenuto quasi il 29% della quota nel 2024, guidata da rigide leggi sulla privacy e forti esigenze di conformità industriale. Il requisito del GDPR per pratiche di crittografia rigorose ha aumentato la domanda di controllo centralizzato delle chiavi. Germania, Regno Unito e Francia hanno guidato l’adozione mentre le imprese passavano a sistemi cloud e ibridi. I servizi finanziari, le agenzie governative e le aziende di telecomunicazioni hanno spinto il mercato in avanti attraverso maggiori investimenti nella modernizzazione IT sicura. I crescenti rischi informatici e le iniziative di sicurezza nazionale hanno anche supportato una più ampia adozione. Questi fattori hanno aiutato l’Europa a rimanere uno dei mercati più orientati alla sicurezza per i servizi di gestione delle chiavi.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato circa il 23% della quota nel 2024 ed è rimasto il mercato regionale in più rapida crescita. La rapida digitalizzazione in Cina, India, Giappone e Corea del Sud ha aumentato la necessità di strumenti di crittografia basati su cloud. L’espansione degli ecosistemi fintech e delle grandi reti di e-commerce ha creato una forte domanda per la gestione sicura dei dati. L’aumento della criminalità informatica e le nuove normative nazionali sulla sicurezza informatica hanno incoraggiato le aziende ad adottare una gestione strutturata delle chiavi. La migrazione al cloud nei settori IT, telecomunicazioni e manifatturiero ha ulteriormente stimolato l’adozione. Forti investimenti in infrastrutture di sicurezza moderne hanno sostenuto la crescita della regione e posizionato l’Asia-Pacifico come un’opportunità a lungo termine.

America Latina

L’America Latina ha detenuto circa il 6% della quota nel 2024, sostenuta dalla crescente adozione del cloud e da sforzi normativi più forti. Brasile e Messico hanno guidato il mercato mentre le imprese modernizzavano le operazioni IT e miglioravano i sistemi di protezione dei dati. L’espansione del banking digitale, l’attività di e-commerce e l’aumento degli incidenti di violazione hanno spinto le aziende verso una gestione centralizzata della crittografia. L’adozione è rimasta più lenta rispetto alle regioni sviluppate a causa di limiti di budget e carenze di competenze. Tuttavia, più aziende si sono spostate verso servizi di sicurezza gestiti, aumentando l’uso della gestione delle chiavi basata su cloud. Questo cambiamento ha rafforzato il potenziale di crescita della regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha catturato quasi il 4% della quota nel 2024, guidata da crescenti preoccupazioni sulla sicurezza informatica e programmi di trasformazione digitale in espansione. I paesi del Golfo come gli Emirati Arabi Uniti e l’Arabia Saudita hanno adottato soluzioni di crittografia avanzate per proteggere i dati del governo, della finanza e del settore energetico. L’espansione dei servizi cloud nei mercati emergenti ha sostenuto la necessità di una gestione sicura delle chiavi. Molte organizzazioni si sono affidate a piattaforme gestite a causa della limitata competenza interna. I crescenti investimenti in framework nazionali di sicurezza informatica hanno ulteriormente supportato l’attività di mercato. Nonostante la scala più piccola, la regione ha continuato a mostrare forti prospettive di crescita a lungo termine.

Segmentazioni di Mercato:

Per Verticale

- BFSI

- Sanità

- IT & Telecomunicazioni

- Governo

- Vendita al dettaglio

- Manifatturiero

- Aerospaziale & Difesa

Per Componente

- Soluzione

- Servizio

- Gestito

Per Applicazione

- Crittografia del Disco

- Crittografia dei File

- Crittografia del Database

- Crittografia delle Comunicazioni

- Crittografia del Cloud

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato della gestione delle chiavi come servizio include IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto), Intel Corporation, Sepior ApS, Egnyte e KeyNexus Inc. Le aziende hanno ampliato la loro portata con strumenti di crittografia pronti per il cloud e sistemi di controllo delle chiavi semplici. Molti fornitori hanno migliorato l’integrazione con le principali piattaforme cloud per supportare l’uso multi-cloud. Le aziende si sono concentrate su una rotazione delle chiavi più veloce, uno stoccaggio più sicuro e il supporto zero-trust. I giocatori hanno aggiunto funzionalità di automazione per ridurre l’errore umano e migliorare le attività di sicurezza quotidiane. Diverse aziende hanno investito in metodi sicuri per il quantum per prepararsi ai rischi futuri. Le partnership con aziende finanziarie, sanitarie e di telecomunicazioni hanno aiutato i fornitori a crescere. Molti fornitori hanno anche offerto servizi gestiti per team privi di competenze di sicurezza. Queste strategie hanno rafforzato la concorrenza e spinto i fornitori a offrire migliori prestazioni e caratteristiche di conformità più forti nei mercati globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Nel giugno 2025, Egnyte ha lanciato Project Hub, una piattaforma di infrastruttura dati potenziata dall’IA per il settore AEC; sebbene non sia strettamente una mossa KMaaS, implica un investimento più profondo in infrastrutture sicure di chiavi/controllo.

- Nell’aprile 2025, Intel Corporation ha evidenziato un avviso di sicurezza riguardante l’esposizione delle chiavi di crittografia sulle piattaforme Intel Apollo Lake, un rischio rilevante per i servizi di gestione delle chiavi.

- Nel marzo 2025, IBM Corporation ha annunciato una spinta più ampia nel suo portafoglio as-a-service (anche se non specificamente KMaaS) come parte degli strumenti di gestione dell’infrastruttura.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata suProspettiva Verticale, Componente, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di controllo delle chiavi basato su cloud aumenterà man mano che le imprese espanderanno i sistemi multi-cloud.

- L’adozione del modello zero-trust spingerà le aziende a utilizzare strumenti di crittografia più forti e automatizzati.

- La crittografia quantum-safe guadagnerà terreno mentre le aziende si preparano per i rischi di sicurezza futuri.

- Il monitoraggio delle chiavi guidato dall’IA migliorerà il rilevamento delle minacce e ridurrà il carico di lavoro manuale.

- Più industrie passeranno da sistemi di chiavi on-premise a piattaforme cloud completamente gestite.

- L’integrazione con strumenti di gestione delle identità e degli accessi diventerà un requisito fondamentale.

- La pressione normativa aumenterà l’adozione nei settori BFSI, sanitario, governativo e delle telecomunicazioni.

- Le regole sul flusso di dati transfrontaliero incoraggeranno le aziende ad adottare una governance delle chiavi specifica per regione.

- Le PMI adotteranno servizi gestiti più semplici e a basso costo per colmare le lacune di competenze.

- I fornitori globali espanderanno le partnership con i provider cloud per rafforzare la presenza sul mercato.