Panoramica del Mercato

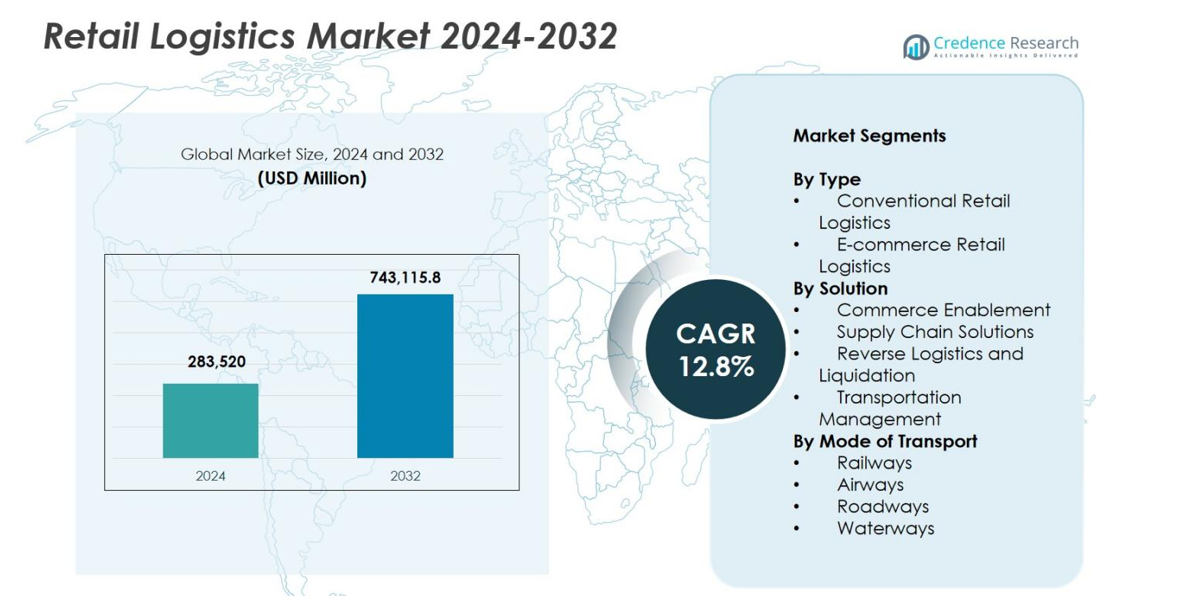

La dimensione del mercato della logistica al dettaglio è stata valutata a 283.520 milioni di USD nel 2024 ed è prevista raggiungere 743.115,8 milioni di USD entro il 2032, con un CAGR del 12,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Logistica al Dettaglio 2024 |

283.520 milioni di USD |

| Mercato della Logistica al Dettaglio, CAGR |

12,8% |

| Dimensione del Mercato della Logistica al Dettaglio 2032 |

743.115,8 milioni di USD |

Il mercato della logistica al dettaglio è modellato da un forte gruppo di fornitori di logistica globali e regionali che migliorano continuamente le loro capacità per supportare le operazioni di vendita al dettaglio ed e-commerce in espansione. Attori chiave come DHL International GmbH, United Parcel Service, FedEx, Kuehne + Nagel International, DSV, C.H. Robinson Worldwide, Nippon Express, XPO Logistics, Schneider e APL Logistics Ltd. sono in prima linea, investendo in automazione, soluzioni di consegna dell’ultimo miglio e piattaforme logistiche digitali per rafforzare l’efficienza del servizio. A livello regionale, il Nord America ha guidato il mercato con una quota del 34,2% nel 2024, supportato da infrastrutture avanzate, alta penetrazione dell’e-commerce e rapida adozione di soluzioni logistiche basate sulla tecnologia.

Approfondimenti di Mercato

- Il mercato della logistica al dettaglio è stato valutato a 283.520 milioni di USD nel 2024 e si prevede che crescerà con un CAGR del 12,8%, raggiungendo 743.115,8 milioni di USD entro il 2032.

- I forti driver di mercato includono la rapida espansione dell’e-commerce, l’aumento della domanda di consegna dell’ultimo miglio e la crescente adozione di piattaforme logistiche digitali e automazione lungo le catene di fornitura al dettaglio.

- I principali trend includono pratiche logistiche sostenibili, investimenti in flotte ecologiche, ottimizzazione del trasporto multimodale e crescente affidamento su soluzioni di adempimento e logistica inversa guidate dall’IA.

- Grandi attori come DHL International GmbH, UPS, FedEx, Kuehne + Nagel, DSV e XPO Logistics rafforzano la loro presenza attraverso aggiornamenti tecnologici e capacità logistiche transfrontaliere ampliate.

- I vincoli di mercato includono alti costi logistici, infrastrutture frammentate nei mercati emergenti e interruzioni della catena di fornitura; a livello regionale, il Nord America deteneva una quota del 34,2%, l’Europa del 28,7% e l’Asia-Pacifico del 26,4%, mentre la logistica al dettaglio dell’e-commerce dominava con una quota del segmento del 58,4%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Tipo

Il mercato della logistica al dettaglio per tipo è dominato dalla logistica al dettaglio e-commerce, che rappresenta il 58,4% della quota nel 2024, guidato dalla crescita esponenziale degli acquisti online, dalla crescente domanda di rapida evasione e dall’aumento dell’adozione di modelli di vendita al dettaglio omnicanale. I player dell’e-commerce stanno investendo pesantemente in magazzini automatizzati, centri di micro-evasione e sistemi di gestione delle consegne abilitati all’IA per migliorare velocità e precisione. Nel frattempo, la logistica al dettaglio convenzionale continua a supportare le catene di approvvigionamento fisiche ma cresce a un ritmo più lento a causa dell’espansione del commercio digitale. L’aumento della domanda di consegna dell’ultimo miglio, la gestione dei resi e le tecnologie di tracciamento in tempo reale rafforzano ulteriormente il ruolo della logistica e-commerce.

- Ad esempio, Walmart ha implementato l’ottimizzazione del percorso basata sull’IA e il batching dinamico sulla sua piattaforma Spark Driver per ridurre i tempi di consegna dell’ultimo miglio e aumentare la densità degli ordini.

Per Soluzione

All’interno della categoria delle soluzioni, le soluzioni della catena di approvvigionamento hanno guidato il mercato della logistica al dettaglio con una quota del 46,7% nel 2024, supportate dall’aumento dell’attenzione dei rivenditori sull’ottimizzazione dell’inventario, l’automazione dei magazzini, la previsione della domanda e la gestione integrata degli ordini. Queste soluzioni migliorano la visibilità operativa, riducono le rotture di stock e supportano un’evasione senza soluzione di continuità tra i canali. Le soluzioni di abilitazione al commercio stanno rapidamente guadagnando terreno poiché i rivenditori adottano piattaforme digitali per l’integrazione dei punti vendita, i pagamenti e l’ottimizzazione dell’esperienza del cliente. La logistica inversa e la liquidazione, insieme alla gestione dei trasporti, si stanno espandendo a causa dei maggiori volumi di resi e-commerce e della crescente pressione per ridurre i costi di consegna attraverso la pianificazione dei percorsi e l’ottimizzazione dei vettori.

- Ad esempio, Shopify ha ampliato la sua suite di Componenti di Commercio integrati, consentendo ai rivenditori di unificare punti vendita, flussi di ordini e pagamenti per l’abilitazione al commercio end-to-end.

Per Modalità di Trasporto

In termini di modalità di trasporto, le strade hanno dominato il mercato della logistica al dettaglio con una quota del 62,1% nel 2024, attribuita alla loro flessibilità impareggiabile, ampia portata dell’ultimo miglio e idoneità per la distribuzione al dettaglio a breve e medio raggio. L’espansione dell’e-commerce, la rapida urbanizzazione e la crescita delle consegne di pacchi rafforzano ulteriormente la domanda di logistica stradale. Le vie aeree stanno crescendo costantemente a causa dell’aumento dell’e-commerce transfrontaliero e della domanda di spedizioni rapide, mentre le ferrovie e le vie d’acqua rimangono preferite per il trasporto di merci alla rinfusa, a lunga distanza e a costi contenuti. L’aumento delle reti logistiche multimodali migliora l’affidabilità e riduce la variabilità dei tempi di transito lungo le catene di approvvigionamento al dettaglio.

Principali Fattori di Crescita

Rapida Espansione dell’E-commerce e della Vendita al Dettaglio Omnicanale

La crescita esplosiva dell’e-commerce rimane un importante catalizzatore per il mercato della logistica al dettaglio, accelerando gli investimenti nell’evasione automatizzata, nella gestione degli ordini digitali e nelle reti di consegna ad alta velocità. Poiché i consumatori si aspettano sempre più spedizioni più rapide, resi senza problemi e esperienze di acquisto coerenti tra i canali, i rivenditori si affidano fortemente ai partner logistici per ottimizzare il flusso dell’inventario e migliorare la precisione dell’evasione. I modelli omnicanale come BOPIS, il ritiro sul marciapiede e la spedizione dal negozio aumentano ulteriormente la complessità delle operazioni logistiche, aumentando la domanda di reti integrate che bilanciano le catene di approvvigionamento online e offline. L’aumento dei volumi di pacchi, le aspettative di consegna nello stesso giorno e l’espansione dell’e-commerce transfrontaliero continuano a rafforzare l’influenza della logistica come abilitatore fondamentale della crescita del commercio moderno.

- Ad esempio, Target ha ampliato le sue operazioni di spedizione dal negozio utilizzando la sua rete di Centri di Smistamento, migliorando la velocità di consegna dell’ultimo miglio e riducendo i costi di evasione per ordine.

Progressi nell’Automazione, nell’IA e nelle Piattaforme Logistiche Digitali

L’innovazione tecnologica migliora significativamente l’efficienza nel Mercato della Logistica al Dettaglio, poiché automazione, IA, IoT e sistemi basati su cloud trasformano i processi di pianificazione, magazzinaggio e trasporto. Le analisi guidate dall’IA migliorano le previsioni e la gestione dell’inventario, mentre la robotica accelera il picking e riduce la dipendenza dal lavoro manuale. Il tracciamento abilitato dall’IoT garantisce la visibilità in tempo reale delle spedizioni, minimizzando ritardi e interruzioni. Le piattaforme logistiche basate su cloud facilitano il coordinamento senza soluzione di continuità tra rivenditori, fornitori e vettori, migliorando la trasparenza e il processo decisionale lungo la catena di approvvigionamento. Questi progressi riducono i costi operativi, aumentano la velocità di elaborazione e consentono ai rivenditori di soddisfare le crescenti aspettative dei consumatori in termini di precisione e affidabilità delle consegne, rendendo la trasformazione digitale un motore centrale della modernizzazione logistica.

- Ad esempio, Maersk ha lanciato la sua piattaforma Captain Peter aggiornata e abilitata all’IoT, fornendo monitoraggio in tempo reale di temperatura, umidità e posizione per carichi sensibili al dettaglio.

Crescente Domanda di Ottimizzazione della Consegna dell’Ultimo Miglio

La consegna dell’ultimo miglio è diventata uno dei componenti più critici che guidano la crescita nel Mercato della Logistica al Dettaglio, principalmente a causa della sua influenza sull’esperienza del cliente e sull’efficienza logistica complessiva. L’aumento della domanda di consegne nello stesso giorno e nel giorno successivo spinge i rivenditori a investire in tecnologie di ottimizzazione dei percorsi, flotte di consegna elettriche, centri di micro-evasione e reti di consegna basate su gig. Strategie innovative come armadietti per pacchi, robot autonomi e prove di consegna con droni mirano a ridurre la congestione, migliorare la densità delle consegne e abbassare i costi dell’ultimo miglio. L’aumento dei volumi di resi dagli acquisti online eleva ulteriormente l’importanza di processi di logistica inversa efficienti. Con l’espansione delle popolazioni urbane e l’aumento dell’adozione dell’e-commerce, l’ottimizzazione dell’ultimo miglio rimane un acceleratore chiave per l’avanzamento del mercato.

Tendenze e Opportunità Chiave

Crescita delle Pratiche Logistiche Sostenibili e Verdi

La sostenibilità sta diventando una tendenza determinante nel Mercato della Logistica al Dettaglio, poiché rivenditori e fornitori di logistica adottano modelli di trasporto, imballaggio e catena di approvvigionamento ecologici. Il passaggio verso flotte di consegna elettriche e ibride, magazzini alimentati a energia solare, materiali di imballaggio biodegradabili e programmi di consegna a impatto zero si allinea con i mandati ESG globali e le aspettative dei consumatori per marchi responsabili. Le iniziative di magazzinaggio verde che utilizzano sistemi a risparmio energetico e controllo climatico automatizzato riducono l’impatto ambientale riducendo al contempo i costi operativi. Le normative che promuovono la riduzione delle emissioni e la minimizzazione dei rifiuti accelerano ulteriormente l’adozione. Queste iniziative orientate alla sostenibilità creano opportunità per i fornitori che offrono soluzioni logistiche a basse emissioni e capacità avanzate di logistica inversa che supportano modelli di vendita al dettaglio circolari.

- Ad esempio, Amazon ha lanciato la sua iniziativa di imballaggi riciclabili e leggeri in ulteriori mercati, riducendo l’uso di materiali di imballaggio di oltre il 30% per le spedizioni idonee.

Espansione dell’E-commerce Transfrontaliero e Integrazione della Catena di Fornitura Globale

L’e-commerce transfrontaliero continua a espandersi rapidamente, creando opportunità significative per i rivenditori e i fornitori di logistica di migliorare le reti di distribuzione globale. I consumatori acquistano sempre più prodotti internazionali, stimolando investimenti in centri di adempimento transfrontalieri, capacità di trasporto aereo e strumenti automatizzati di elaborazione doganale. I sistemi di documentazione digitale semplificano la conformità globale, mentre le piattaforme logistiche integrate forniscono visibilità in tempo reale lungo le rotte internazionali. Gli accordi di libero scambio e i miglioramenti nell’automazione doganale riducono ulteriormente gli attriti nelle operazioni transfrontaliere. Reti globali di pacchi potenziate, soluzioni di spedizione più rapide e una crescente domanda di disponibilità di prodotti internazionali rafforzano collettivamente il ruolo della logistica globale come via strategica di crescita per i marchi al dettaglio.

- Ad esempio, FedEx ha ampliato il suo servizio International Connect Plus a ulteriori mercati dell’Asia-Pacifico, offrendo opzioni di consegna transfrontaliera più rapide e convenienti per i marchi di e-commerce.

Sfide Chiave

Alti Costi Logistici e Pressione sulla Redditività

L’aumento dei costi logistici rappresenta una sfida significativa per i rivenditori che cercano di soddisfare le aspettative dei consumatori per consegne rapide e a basso costo. Le fluttuazioni dei prezzi del carburante, la carenza di manodopera, l’inflazione degli affitti dei magazzini e l’aumento dei volumi di reso aggiungono pressione ai budget operativi. La consegna dell’ultimo miglio continua a essere il segmento più costoso a causa di problemi di densità di consegna, congestione del traffico e domanda urbana frammentata. Gli investimenti in automazione, piattaforme digitali e logistica verde richiedono capitali sostanziali, creando difficoltà per i fornitori più piccoli. Bilanciare convenienza e qualità del servizio diventa sempre più complesso, spingendo i rivenditori a cercare modi innovativi per ottimizzare le rotte di trasporto, le operazioni di magazzino e i livelli di inventario mantenendo la redditività.

Interruzioni della Catena di Fornitura e Vincoli di Capacità

Le frequenti interruzioni della catena di fornitura, che vanno dalle tensioni geopolitiche e eventi meteorologici alla congestione portuale e pandemie, creano importanti rischi operativi per il Mercato della Logistica al Dettaglio. Queste interruzioni portano a ritardi nelle spedizioni, carenze di inventario e aumento dei costi logistici. Le limitazioni di capacità nel trasporto su strada, nei magazzini e nel trasporto aereo intensificano ulteriormente le sfide durante i periodi di picco della domanda. I rivenditori faticano a mantenere flussi di inventario stabili mentre affrontano tempi di consegna imprevedibili e volumi di ordini fluttuanti. Le catene di fornitura globali frammentate aumentano la vulnerabilità, richiedendo un miglioramento della pianificazione delle contingenze, una diversificazione delle fonti e investimenti in piattaforme di visibilità digitale. Costruire reti logistiche resilienti e agili è essenziale ma richiede una significativa ristrutturazione finanziaria e operativa.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato della logistica al dettaglio con una quota del 34,2% nel 2024, trainato da ecosistemi di e-commerce maturi, infrastrutture logistiche avanzate e alta adozione di soluzioni di automazione e di adempimento digitale. I principali rivenditori e fornitori di logistica terzi continuano a investire in centri di micro-adempimento, routing di consegna abilitato dall’IA e flotte elettriche per l’ultimo miglio per migliorare l’efficienza. La forte domanda dei consumatori per servizi di consegna rapidi e flessibili accelera l’innovazione in tutto il settore dello stoccaggio, del trasporto e della logistica inversa. Gli Stati Uniti rimangono il principale motore di crescita grazie alla sua vasta rete di vendita al dettaglio, alle robuste capacità tecnologiche e alla rapida espansione delle operazioni di vendita al dettaglio omnicanale.

Europa

L’Europa ha rappresentato una quota del 28,7% nel 2024, supportata da un forte commercio transfrontaliero, un’infrastruttura di trasporto ben consolidata e crescenti investimenti in iniziative di logistica verde. I rivenditori adottano sempre più modelli di distribuzione omnicanale, aumentando la domanda di gestione integrata dei magazzini e soluzioni di consegna sostenibili. Regolamenti ambientali rigorosi spingono i fornitori di logistica verso flotte a basse emissioni, imballaggi ottimizzati e magazzini a risparmio energetico. La crescita dell’e-commerce in Europa occidentale e centrale rafforza ulteriormente la domanda regionale per reti di consegna avanzate dell’ultimo miglio. Paesi come Germania, Regno Unito e Francia guidano l’innovazione, supportati da tecnologie logistiche digitali, sistemi di adempimento automatizzati e ecosistemi di consegna pacchi in espansione.

Asia-Pacifico

L’Asia-Pacifico è emersa come la regione in più rapida crescita con una quota del 26,4% nel 2024, spinta dalla rapida urbanizzazione, dall’espansione della penetrazione dell’e-commerce e da investimenti su larga scala nelle infrastrutture logistiche in Cina, India, Giappone e Sud-est asiatico. Le transazioni di vendita al dettaglio online ad alto volume alimentano lo sviluppo di magazzini intelligenti, centri di smistamento automatizzati e reti di trasporto multimodali. Le iniziative guidate dal governo per migliorare la connettività portuale e i corridoi commerciali transfrontalieri accelerano ulteriormente la crescita del mercato. La vasta popolazione dell’Asia-Pacifico e i redditi disponibili in aumento creano una domanda sostenuta per servizi di consegna dell’ultimo miglio efficienti. La regione rimane un hub strategico per l’espansione globale del commercio al dettaglio, supportata da forti capacità manifatturiere e rapida digitalizzazione delle operazioni logistiche.

America Latina

L’America Latina ha detenuto una quota del 6,1% nel 2024, guidata da una crescita costante nell’adozione dell’e-commerce e investimenti in soluzioni moderne di stoccaggio e trasporto. Paesi come Brasile, Messico e Cile stanno migliorando le reti logistiche attraverso strumenti di tracciamento digitale, partnership con terzi della logistica e innovazioni nella consegna urbana. Nonostante le lacune infrastrutturali e la volatilità economica, la domanda di consegne rapide e una migliore distribuzione al dettaglio continua a crescere. I fornitori di logistica si concentrano sempre più sull’ottimizzazione dei percorsi, sulla logistica inversa e su strategie di adempimento localizzate per gestire l’alta congestione urbana e le diverse condizioni geografiche della regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota del 4,6% nel 2024, sostenuta dalla crescente modernizzazione del retail, dall’aumento delle attività di commercio digitale e dagli investimenti nei centri di trasporto e logistica. I paesi del Golfo, in particolare gli Emirati Arabi Uniti e l’Arabia Saudita, stanno espandendo le strutture di magazzinaggio intelligente, le capacità di trasporto aereo e le zone logistiche doganali per rafforzare i flussi commerciali regionali. La crescente preferenza dei consumatori per lo shopping online guida la domanda di reti di consegna dell’ultimo miglio strutturate e di distribuzione a temperatura controllata. In Africa, i miglioramenti nelle reti stradali e l’adozione dei pagamenti digitali supportano l’espansione del mercato, anche se la frammentazione logistica e i vincoli infrastrutturali rimangono sfide chiave per la scalabilità.

Segmentazioni di Mercato

Per Tipo

- Logistica Retail Convenzionale

- Logistica Retail E-commerce

Per Soluzione

- Abilitazione del Commercio

- Soluzioni per la Catena di Fornitura

- Logistica Inversa e Liquidazione

- Gestione dei Trasporti

Per Modalità di Trasporto

- Ferrovie

- Vie Aeree

- Strade

- Vie d’Acqua

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del Mercato della Logistica Retail è caratterizzato dalla forte presenza di fornitori di logistica globali, piattaforme di consegna guidate dalla tecnologia e aziende specializzate nell’adempimento retail che competono per migliorare l’efficienza operativa, la velocità di consegna e la copertura del servizio. I principali attori come DHL International GmbH, United Parcel Service, FedEx, Nippon Express, Kuehne + Nagel International, DSV, C.H. Robinson Worldwide, XPO Logistics, Schneider e APL Logistics Ltd. continuano ad espandere le loro capacità attraverso l’automazione avanzata dei magazzini, la gestione dei trasporti abilitata dall’IA e soluzioni di adempimento omnicanale integrate. Le aziende stanno investendo pesantemente nell’ottimizzazione delle consegne dell’ultimo miglio, nella logistica e-commerce transfrontaliera e nelle flotte di trasporto a emissioni zero per rispondere alle esigenze in evoluzione del retail. Le partnership strategiche con rivenditori e piattaforme di e-commerce, insieme ad acquisizioni mirate a rafforzare la presenza geografica e i portafogli di servizi, intensificano ulteriormente la competizione di mercato. Man mano che le aspettative dei consumatori si spostano verso consegne più rapide, sostenibili e trasparenti, i principali attori si differenziano sempre più attraverso l’innovazione digitale, le piattaforme di visibilità end-to-end e soluzioni logistiche su misura per diverse categorie di retail.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- DHL International GmbH

- Schneider

- APL Logistics Ltd

- C.H. Robinson Worldwide, Inc.

- FedEx

- United Parcel Service

- Nippon Express

- DSV

- Kuehne + Nagel International

- XPO Logistics, Inc.

Sviluppi Recenti

- A maggio 2025, DHL Supply Chain ha acquisito IDS Fulfillment, una società statunitense di logistica per l’e-commerce e la distribuzione al dettaglio

- Ad aprile 2025, Delhivery Ltd. ha annunciato l’acquisizione di Ecom Express Ltd. per espandere la sua presenza logistica nel settore della logistica al dettaglio in India.

- A gennaio 2025, DHL Supply Chain ha acquisito Inmar Supply Chain Solutions, un fornitore di logistica per resi al dettaglio e farmaceutici, potenziando le capacità di logistica inversa di DHL in Nord America.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Soluzione, Modalità di Trasporto e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita man mano che l’adozione dell’e-commerce accelererà nelle economie sviluppate ed emergenti.

- Automazione, robotica e sistemi di adempimento guidati dall’IA diventeranno standard nei magazzini e nei centri di distribuzione.

- Le reti di consegna dell’ultimo miglio si espanderanno attraverso centri di micro-adempimento, armadietti per pacchi e tecnologie di consegna autonome.

- Le iniziative di sostenibilità guideranno l’aumento dell’uso di veicoli elettrici, imballaggi ecologici e soluzioni logistiche a impatto zero.

- L’e-commerce transfrontaliero aumenterà la domanda di piattaforme logistiche globali integrate e automazione doganale avanzata.

- I rivenditori investiranno di più in strumenti di visibilità in tempo reale per migliorare l’accuratezza dell’inventario e la trasparenza delle consegne.

- Le soluzioni di logistica inversa guadagneranno importanza con l’aumento dei volumi di resi dovuto alla crescita dello shopping online.

- Le partnership strategiche tra rivenditori e fornitori di logistica rafforzeranno le capacità di adempimento omnicanale.

- La resilienza della catena di approvvigionamento diventerà una priorità, spingendo la diversificazione dei fornitori e delle reti di distribuzione.

- I gemelli digitali e l’analisi predittiva miglioreranno la pianificazione, ridurranno le interruzioni e ottimizzeranno le operazioni logistiche end-to-end.