Panoramica del Mercato

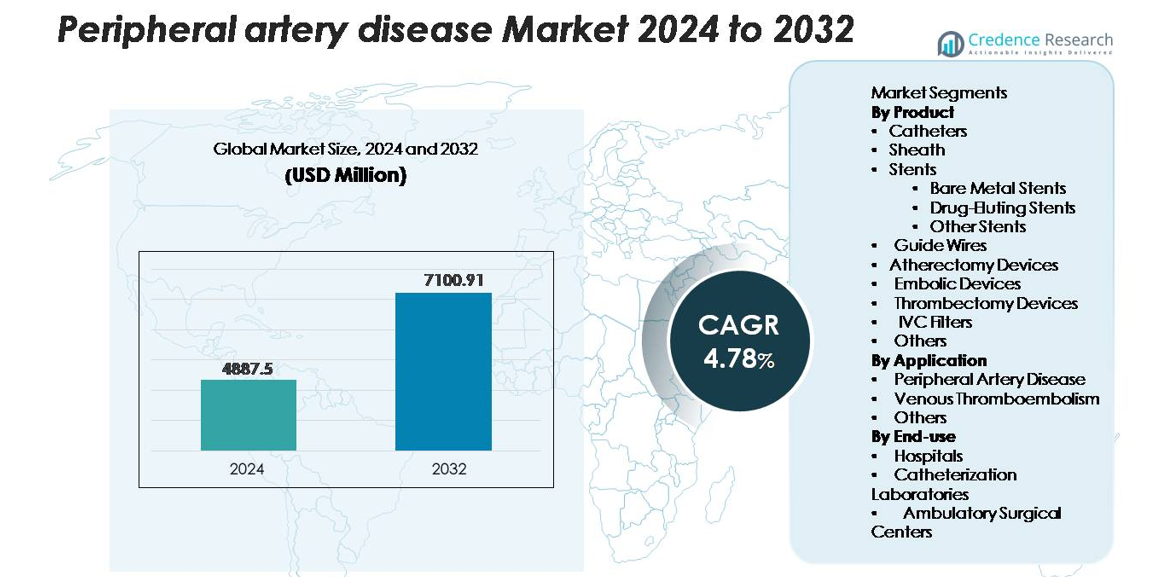

Il mercato globale della malattia delle arterie periferiche (PAD) è stato valutato a 4.887,5 milioni di USD nel 2024 e si prevede che raggiungerà i 7.100,91 milioni di USD entro il 2032, espandendosi a un CAGR del 4,78% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Malattia delle Arterie Periferiche 2024 |

USD 4.887,5 milioni |

| Mercato della Malattia delle Arterie Periferiche, CAGR |

4,78% |

| Dimensione del Mercato della Malattia delle Arterie Periferiche 2032 |

USD 7.100,91 milioni |

Il mercato della malattia delle arterie periferiche è caratterizzato da un gruppo concentrato di leader globali, tra cui Medtronic, Abbott, Boston Scientific, BD, Cook Medical, Terumo Corporation e Cardinal Health, che rafforzano la loro posizione attraverso piattaforme avanzate di stent, sistemi di aterectomia e soluzioni endovascolari guidate da immagini. Queste aziende si concentrano sull’espansione dei portafogli terapeutici minimamente invasivi e sul miglioramento dei risultati clinici attraverso continui investimenti in R&S. Il Nord America rimane la regione leader, comandando circa il 38% del mercato globale, supportato da una solida infrastruttura di cura vascolare, alti volumi procedurali e solidi quadri di rimborso. L’Europa e l’Asia-Pacifico seguono come principali contributori con un’adozione in rapida espansione delle tecnologie di trattamento PAD di nuova generazione.

Approfondimenti di Mercato

- Il mercato globale della malattia delle arterie periferiche è stato valutato a 4.887,5 milioni di USD nel 2024 e si prevede che raggiungerà i 7.100,91 milioni di USD entro il 2032, registrando un CAGR del 4,78% durante il periodo di previsione.

- La crescita del mercato è principalmente guidata dall’aumento del carico globale di aterosclerosi, diabete e ipertensione, insieme all’aumento dell’adozione di interventi endovascolari minimamente invasivi come l’angioplastica, gli stent a rilascio di farmaco e le procedure di aterectomia.

- I principali trend includono una domanda accelerata per le tecnologie rivestite di farmaci, l’espansione degli interventi vascolari ambulatoriali e l’integrazione rapida di diagnostica abilitata dall’IA e imaging intravascolare per la pianificazione del trattamento di precisione.

- L’attività competitiva si intensifica mentre i principali attori espandono i portafogli in stent, dispositivi di aterectomia e sistemi di trombectomia, con gli stent che emergono come il segmento di prodotto dominante con oltre il 34% di quota, supportato da un’innovazione sostenuta nel rilascio di farmaci e piattaforme a strut sottile.

- A livello regionale, il Nord America guida con circa il 38% della quota di mercato, seguito dall’Europa al 28%, Asia-Pacifico al 22%, mentre l’America Latina e il Medio Oriente & Africa contribuiscono collettivamente alla quota rimanente, modellati da livelli variabili di sviluppo infrastrutturale e accesso a cure vascolari avanzate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto:

Nel mercato della malattia arteriosa periferica, gli stent rimangono la categoria di prodotto dominante, rappresentando oltre il 34% del totale delle entrate dei prodotti, grazie all’aumento dell’adozione di procedure di rivascolarizzazione minimamente invasive. All’interno di questo segmento, gli stent a rilascio di farmaco (DES) sono in testa grazie alla loro superiore prevenzione della restenosi e ai risultati di pervietà a lungo termine, mentre gli stent in metallo nudo mantengono rilevanza nei pazienti che richiedono durate più brevi di terapia antipiastrinica doppia. I dispositivi di aterectomia e trombectomia continuano a guadagnare terreno come strumenti aggiuntivi per la rimozione complessa della placca, mentre cateteri, guaine, fili guida e dispositivi di protezione embolica supportano il crescente volume procedurale nei contesti interventistici.

- Ad esempio, il filo guida Hi-Torque Pilot™ 200 di Abbott offre un carico di punta di 4,1 g e una trasmissione di coppia eccellente per navigare nelle occlusioni totali croniche (CTO).

Per Applicazione:

La malattia arteriosa periferica (PAD) rappresenta il segmento di applicazione più grande, contribuendo a quasi il 68% della quota di mercato complessiva, supportata dall’elevata prevalenza globale dell’aterosclerosi e dall’aumento dello screening tra le popolazioni anziane. I progressi nei protocolli di trattamento endovascolare, inclusi stenting, aterectomia e interventi guidati da immagini, accelerano ulteriormente la domanda. Il tromboembolismo venoso costituisce un segmento secondario ma in costante espansione, spinto dall’aumento dell’incidenza della trombosi venosa profonda e dell’embolia polmonare. La categoria “Altri” comprende l’utilizzo di dispositivi nel trauma vascolare e nella gestione dei coaguli postoperatori, riflettendo l’ampliamento del campo procedurale delle terapie vascolari moderne.

- Ad esempio, il palloncino rivestito di farmaco IN.PACT Admiral di Medtronic ha dimostrato un tasso di pervietà primaria dell’82,2% a 12 mesi nelle lesioni femoropopliteali nel suo studio controllato randomizzato fondamentale (con una stima di Kaplan-Meier dell’89,8% a 360 giorni), rafforzando l’efficacia delle terapie moderne per la PAD.

Per Uso Finale:

Gli ospedali dominano il panorama dell’uso finale con oltre il 55% della quota di mercato, principalmente grazie alla loro infrastruttura avanzata, all’afflusso maggiore di pazienti e alla disponibilità di cure vascolari multidisciplinari. I casi complessi di PAD, le interventi ad alto rischio e le procedure di trombectomia d’emergenza sono gestiti prevalentemente nelle unità vascolari ospedaliere. I laboratori di cateterizzazione si classificano come il segmento in più rapida crescita grazie alla proliferazione di suite interventistiche specializzate che consentono procedure più rapide e guidate da immagini con ridotti tempi di degenza ospedaliera. I centri chirurgici ambulatoriali stanno espandendo costantemente l’adozione poiché i modelli di rimborso si spostano verso interventi vascolari ambulatoriali, supportati dalla crescente preferenza per cure minimamente invasive nello stesso giorno.

Principali Fattori di Crescita

Crescente Burden Globale dell’Aterosclerosi e Invecchiamento della Popolazione

La crescente prevalenza di aterosclerosi, diabete, ipertensione e obesità aumenta significativamente l’incidenza della malattia arteriosa periferica, guidando una domanda sostenuta di dispositivi di trattamento avanzati e interventi vascolari. Le demografie in invecchiamento accelerano ulteriormente il carico della malattia, poiché gli individui oltre i 65 anni affrontano rischi notevolmente più alti di accumulo di placca, ischemia degli arti e complicazioni della mobilità. I sistemi sanitari di tutto il mondo stanno espandendo i programmi di screening, incorporando test dell’indice caviglia-braccio e valutazioni ecografiche duplex per consentire una rilevazione precoce della PAD. Questa identificazione precoce si traduce in un aumento dei volumi procedurali, in particolare per l’angioplastica endovascolare, lo stenting e l’aterectomia. Le iniziative di salute pubblica che promuovono la gestione del rischio cardiovascolare completano anche l’espansione del mercato aumentando la consapevolezza dei pazienti e incoraggiando un intervento clinico tempestivo.

- Ad esempio, il programma clinico IN.PACT Admiral di Medtronic ha dimostrato risultati duraturi in PAD complessi, trattando lunghezze medie delle lesioni di 12,1 cm con un tasso di successo del dispositivo del 99,1% su oltre 1.500 pazienti valutati.

Rapido Avanzamento nelle Tecnologie di Trattamento Endovascolare Minimamente Invasivo

Il progresso tecnologico accelerato nei dispositivi vascolari minimamente invasivi è un fattore chiave per la crescita del mercato, in particolare poiché le procedure endovascolari sostituiscono sempre più gli interventi chirurgici aperti. Stent a rilascio di farmaco, palloncini rivestiti di farmaco, fili guida avanzati e sistemi di aterectomia rotazionale stanno consentendo risultati procedurali più prevedibili e tassi di pervietà a lungo termine migliorati. I produttori continuano a introdurre dispositivi ottimizzati per lesioni complesse, interventi sotto il ginocchio e occlusioni totali, espandendo così il bacino di pazienti trattabili. Le tecnologie di navigazione guidate da immagini e le piattaforme di imaging intravascolare migliorano la precisione procedurale, supportando una maggiore adozione tra i radiologi interventisti e i chirurghi vascolari. Collettivamente, queste innovazioni rafforzano la fiducia dei clinici, riducono i tempi di recupero e ampliano l’accesso ai percorsi di trattamento PAD ambulatoriali.

- Ad esempio, il sistema di aterectomia rotazionale Jetstream™ di Boston Scientific opera a velocità di rotazione di circa 70.000 a 73.000 giri al minuto, consentendo una rimozione efficace della placca in lesioni a morfologia mista; allo stesso modo, lo Xience Skypoint™ DES di Abbott presenta uno spessore di strut di 81 µm che migliora la capacità di attraversamento nei vasi calcificati.

Aumento degli Investimenti Sanitari e Espansione delle Infrastrutture di Cura Vascolare Specializzata

Crescenti investimenti in strutture di cura vascolare, laboratori di cateterizzazione e centri chirurgici ambulatoriali supportano l’espansione della capacità di trattamento PAD nelle regioni sviluppate ed emergenti. Ospedali e fornitori di servizi sanitari continuano ad aggiornare le suite interventistiche, acquisire modalità di imaging avanzate e integrare sale operatorie ibride per gestire casi vascolari ad alto rischio e complessi. Quadri di rimborso favorevoli per angioplastica, stenting e trombectomia incoraggiano ulteriormente la crescita procedurale. Inoltre, partenariati pubblico-privati e programmi nazionali di salute cardiovascolare stanno aiutando a scalare le capacità diagnostiche e di trattamento nelle regioni sottoservite. Iniziative di formazione mirate ad espandere la forza lavoro interventistica qualificata facilitano anche una più ampia adozione dei moderni protocolli di trattamento PAD, rafforzando collettivamente la penetrazione del mercato.

Tendenze e Opportunità Chiave

Crescente Adozione di Palloncini Rivestiti di Farmaco e Piattaforme di Stent di Nuova Generazione

Una tendenza importante che sta plasmando il mercato è il rapido spostamento verso palloncini rivestiti di farmaco (DCB) e piattaforme di stent di nuova generazione progettate per migliorare la pervietà a lungo termine senza fare affidamento esclusivamente su impianti permanenti. I DCB stanno guadagnando particolare trazione in interventi su piccoli vasi e sotto il ginocchio dove il rischio di restenosi è elevato. Nel frattempo, scaffold bioriassorbibili, stent a strut ultra-sottili e tecnologie di rilascio di farmaco senza polimeri stanno ampliando le opzioni terapeutiche per i pazienti con anatomie vascolari difficili. Questi avanzamenti creano significative opportunità per i produttori di dispositivi di differenziarsi attraverso una migliore consegna, tassi di restenosi inferiori e risultati clinici migliorati. La tendenza è fortemente allineata con la preferenza dei clinici per tecnologie che riducono gli interventi ripetuti.

- Ad esempio, il DCB IN. PACT™ Admiral di Medtronic ha dimostrato una perdita del lume tardiva di circa 0,39 mm a 12 mesi in lesioni femoropopliteali, risultando significativamente superiore all’angioplastica con palloncino semplice (circa 1,03 mm).

Espansione delle Procedure Endovascolari Ambulatoriali e Basate su Ufficio

Il crescente spostamento dalle interventi vascolari ospedalieri a quelli ambulatoriali e basati su ufficio sta creando nuove opportunità di crescita nei mercati sviluppati. I progressi nell’imaging, la miniaturizzazione dei dispositivi e le tecniche a basso contrasto consentono di eseguire molte procedure PAD in sicurezza in contesti ambulatoriali. Questa tendenza riduce i costi di ospedalizzazione, accorcia i tempi di recupero e amplia l’accesso al trattamento, in particolare per i pazienti anziani e con comorbidità. I laboratori basati su ufficio (OBL) e i centri chirurgici ambulatoriali stanno adottando rapidamente dispositivi di aterectomia, stent e sistemi di trombectomia, supportati da strutture di rimborso favorevoli. I produttori stanno capitalizzando su questo cambiamento progettando dispositivi compatti, portatili ed efficienti nel flusso di lavoro, adatti per contesti a bassa complessità.

- Ad esempio, la piattaforma Azurion di Philips ha dimostrato una riduzione del 17% del tempo di procedura e un intervallo di preparazione del paziente all’incisione più veloce del 28% nello studio dell’Ospedale St. Antonius, basato su oltre 1.500 casi interventistici reali.

Integrazione di Diagnostica Abilitata dall’IA e Monitoraggio Vascolare Remoto

Gli strumenti diagnostici guidati dall’IA, i sistemi di interpretazione delle immagini automatizzati e le soluzioni di monitoraggio remoto stanno emergendo come opportunità ad alto impatto nel panorama PAD. Gli algoritmi di apprendimento automatico migliorano l’accuratezza dell’imaging vascolare, consentono una rilevazione precoce delle placche e supportano la pianificazione del trattamento personalizzato. I sensori indossabili e le piattaforme di salute mobile forniscono un monitoraggio continuo della perfusione degli arti e dei parametri di mobilità, facilitando l’intervento proattivo prima dell’escalation dei sintomi. I fornitori di assistenza sanitaria beneficiano di una migliore aderenza del paziente, di una riduzione del carico di follow-up e di un miglioramento del monitoraggio dei risultati a lungo termine. Con l’accelerazione dell’adozione della salute digitale, le soluzioni abilitate dall’IA dovrebbero svolgere un ruolo fondamentale nell’espansione della cura preventiva e nell’ottimizzazione dei percorsi di trattamento.

Sfide Chiave

Alto Rischio di Restenosi e Efficacia Limitata a Lungo Termine in Lesioni Complesse

Nonostante i progressi in stent, palloncini e dispositivi di aterectomia, la restenosi rimane una sfida clinica persistente, specialmente in lesioni lunghe, arterie calcificate e segmenti sotto il ginocchio. Le variazioni anatomiche complesse, le comorbidità come il diabete e la resistenza alle terapie convenzionali a rilascio di farmaco spesso compromettono la pervietà a lungo termine dei vasi. Gli interventi ripetuti aumentano significativamente il carico del paziente e i costi sanitari, limitando il successo complessivo del trattamento. Le evidenze cliniche limitate per alcune classi di dispositivi in PAD complesso limitano ulteriormente l’adozione. I produttori devono continuare a innovare per superare le limitazioni di durata, migliorare le tecnologie di rilascio di farmaci e supportare studi clinici rigorosi per rafforzare la fiducia dei medici.

Vincoli di costo e accesso disuguale ai trattamenti endovascolari avanzati

I costi elevati delle procedure, in particolare per stent avanzati, dispositivi di aterectomia e sistemi di trombectomia, rappresentano un ostacolo significativo nelle regioni a basso e medio reddito. La copertura limitata dei rimborsi e i modelli di spesa diretta limitano l’accesso dei pazienti alle terapie moderne per la PAD. Molti sistemi sanitari mancano di centri vascolari specializzati, specialisti interventisti formati e modalità di imaging avanzate necessarie per cure endovascolari di alta qualità. Queste disparità portano a diagnosi ritardate, minore adozione dei trattamenti e tassi più elevati di ischemia minacciante per gli arti. Colmare il divario di accesso richiede sforzi coordinati tra produttori, politici e fornitori di assistenza sanitaria per migliorare l’accessibilità economica, la formazione e la disponibilità delle infrastrutture.

Analisi regionale

Nord America

Il Nord America detiene la quota maggiore del mercato della malattia arteriosa periferica con circa il 38%, supportato da un’alta prevalenza della malattia, un’infrastruttura avanzata per la cura cardiovascolare e una forte adozione di procedure endovascolari minimamente invasive. Gli Stati Uniti guidano il dominio regionale grazie a solidi quadri di rimborso, grandi reti di radiologia interventistica e significativi investimenti in stent a rilascio di farmaco, sistemi di aterectomia e tecnologie vascolari guidate da immagini. La crescita è ulteriormente accelerata da linee guida cliniche che promuovono lo screening precoce della PAD e l’espansione delle sale operatorie ibride. Le attività di R&S in corso e la rapida adozione di dispositivi endovascolari di nuova generazione continuano a rafforzare la posizione di leadership della regione.

Europa

L’Europa rappresenta circa il 28% del mercato globale, sostenuta da un’elevata consapevolezza delle malattie aterosclerotiche e da un’infrastruttura di cura vascolare ben consolidata in Germania, Regno Unito, Francia e Italia. La regione beneficia di percorsi clinici strutturati, uso diffuso dello screening ecografico duplex e forte adozione di procedure di angioplastica e stenting minimamente invasive. Il rimborso favorevole in Europa occidentale e il crescente investimento in contesti di cura vascolare ambulatoriale supportano l’espansione delle procedure. I paesi dell’Europa orientale registrano una crescita costante poiché i programmi di modernizzazione sanitaria aumentano l’accesso agli interventi avanzati per la PAD. L’aumento delle popolazioni anziane rafforza ulteriormente la domanda a lungo termine di dispositivi in tutta la regione.

Asia-Pacifico

La regione Asia-Pacifico detiene circa il 22% del mercato ed è la geografia in più rapida crescita a causa dell’aumento della prevalenza di diabete, ipertensione e disturbi vascolari legati al fumo. Cina, Giappone, India e Corea del Sud sono i principali motori di crescita, trainati dall’espansione delle reti ospedaliere, dall’aumento delle installazioni di laboratori di cateterizzazione e dal miglioramento della disponibilità di dispositivi endovascolari moderni. Le iniziative governative di screening cardiovascolare e il miglioramento della spesa sanitaria consentono una diagnosi e un intervento precoce della PAD. La crescente domanda di stent, fili guida e sistemi di aterectomia a basso costo sta espandendo il panorama dei trattamenti. L’ampio bacino di pazienti della regione e i rapidi aggiornamenti delle infrastrutture posizionano l’Asia-Pacifico per un’espansione sostenuta a lungo termine.

America Latina

L’America Latina cattura circa il 7% del mercato globale, influenzata dall’aumento dell’incidenza di PAD associata a obesità, diabete e fattori di rischio cardiovascolare. Brasile e Messico guidano l’adozione grazie al miglioramento dell’accesso ai laboratori di cateterismo e alla crescente disponibilità di stent a rilascio di farmaco e dispositivi di trombectomia. Tuttavia, la copertura limitata dei rimborsi e le disparità nelle infrastrutture sanitarie limitano una penetrazione più ampia delle tecnologie endovascolari avanzate. L’aumento dei programmi di formazione per medici e delle campagne di sensibilizzazione pubblica sta gradualmente espandendo l’afflusso di pazienti. Con l’investimento dei fornitori di servizi sanitari privati in suite vascolari moderne, si prevede che la regione sperimenterà una crescita costante ma moderata.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato, limitata dall’accesso ridotto a cure vascolari avanzate e da bassi tassi di rilevamento precoce. La crescita è concentrata nei paesi del Golfo come Arabia Saudita, Emirati Arabi Uniti e Qatar, dove gli investimenti in ospedali terziari e sale operatorie ibride sono in aumento. Il peso del diabete e delle complicazioni vascolari periferiche rimane elevato, alimentando la crescente domanda di procedure di angioplastica, stenting e aterectomia. In Africa, le infrastrutture sanitarie limitate ostacolano l’adozione, ma le collaborazioni internazionali e l’espansione graduale dei centri di cardiologia interventistica stanno iniziando a supportare una crescita incrementale del mercato.

Segmentazioni di Mercato:

Per Prodotto

- Cateteri

- Guaina

- Stent

- Stent Metallici Nudi

- Stent a Rilascio di Farmaco

- Altri Stent

- Fili Guida

- Dispositivi di Aterectomia

- Dispositivi Embolici

- Dispositivi di Trombectomia

- Filtri IVC

- Altri

Per Applicazione

- Malattia Arteriosa Periferica

- Tromboembolia Venosa

- Altri

Per Uso Finale

- Ospedali

- Laboratori di Cateterismo

- Centri Chirurgici Ambulatoriali

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato della malattia arteriosa periferica presenta un panorama competitivo dominato da leader globali specializzati in terapie endovascolari, imaging vascolare e innovazioni di dispositivi minimamente invasivi. Le principali aziende, tra cui Medtronic, Abbott, Boston Scientific, Philips, Cook Medical, Terumo, Becton Dickinson, Cardinal Health e AngioDynamics, guidano l’avanzamento del mercato attraverso continui aggiornamenti dei prodotti, prove cliniche ampliate e diversificazione strategica del portafoglio. Questi attori competono su consegna, risultati di pervietà a lungo termine e compatibilità con piattaforme di imaging avanzate. Stent a rilascio di farmaco, sistemi di aterectomia, dispositivi di trombectomia e palloncini rivestiti di farmaco rimangono centrali per la differenziazione competitiva, con le aziende che accelerano la R&S per mirare a lesioni complesse e malattie sotto il ginocchio. Le partnership con ospedali, laboratori di cateterizzazione e centri chirurgici ambulatoriali rafforzano la portata della distribuzione, mentre le approvazioni normative in Nord America, Europa e Asia-Pacifico migliorano la penetrazione globale. Le aziende emergenti si concentrano sempre più su tecnologie bioriassorbibili e sistemi di guida vascolare abilitati all’IA, intensificando la competizione guidata dall’innovazione. Complessivamente, la leadership tecnologica, le prestazioni cliniche e le capacità di commercializzazione globale rimangono le leve competitive chiave che modellano questo mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A luglio 2025, Teleflex Incorporated ha completato l’acquisizione del business di Intervento Vascolare di BIOTRONIK per €760 milioni, aggiungendo prodotti per interventi periferici come il Catetere a Palloncino Rivestito di Farmaco Passeo-18 Lux per rafforzare la sua presenza nel mercato PAD.

- A gennaio 2025, Boston Scientific Corporation ha concordato di acquisire Bolt Medical, Inc., con chiusura prevista nella prima metà del 2025, migliorando le sue capacità di intervento vascolare.

- A marzo 2024, Becton, Dickinson and Company (BD) ha lanciato lo studio clinico AGILITY per valutare la sicurezza e l’efficacia del suo Stent Vascolare Coperto per il trattamento della malattia arteriosa periferica (PAD), condotto negli Stati Uniti, Europa, Australia e Nuova Zelanda.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà un’adozione accelerata di procedure endovascolari minimamente invasive in contesti ospedalieri e ambulatoriali.

- I palloncini rivestiti di farmaco, gli stent senza polimeri e i sistemi di aterectomia di nuova generazione otterranno un’accettazione clinica più ampia.

- Gli strumenti di imaging vascolare abilitati dall’IA e di supporto decisionale semplificheranno la diagnosi e miglioreranno la precisione del trattamento.

- L’espansione dei laboratori ambulatoriali e dei centri chirurgici ambulatoriali aumenterà i volumi delle procedure a livello globale.

- Gli strumenti di monitoraggio remoto e le tecnologie indossabili supporteranno interventi più precoci e un miglior follow-up dei pazienti.

- I produttori intensificheranno l’innovazione in dispositivi su misura per lesioni complesse e sotto il ginocchio.

- I programmi di formazione per medici in mercati emergenti espanderanno l’accesso a trattamenti avanzati per PAD.

- Le riforme dei rimborsi nelle regioni in via di sviluppo rafforzeranno l’adozione delle terapie interventistiche per PAD.

- Le partnership tra aziende medtech e sistemi sanitari guideranno modelli integrati di cura vascolare.

- Le campagne di sensibilizzazione globale in aumento miglioreranno i tassi di diagnosi precoce ed espanderanno il pool di pazienti idonei.