Panoramica del Mercato

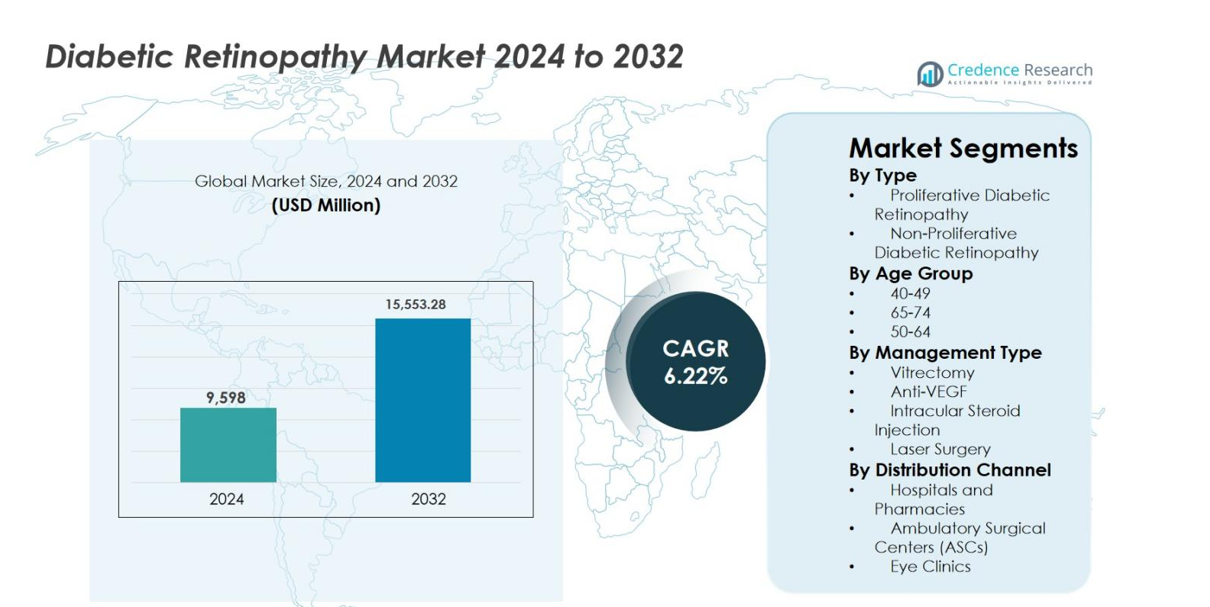

La dimensione del mercato della Retinopatia Diabetica è stata valutata a 9.598 milioni di USD nel 2024 e si prevede che raggiungerà 15.553,28 milioni di USD entro il 2032, crescendo a un CAGR del 6,22% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Retinopatia Diabetica 2024 |

9.598 milioni di USD |

| Mercato della Retinopatia Diabetica, CAGR |

6,22% |

| Dimensione del Mercato della Retinopatia Diabetica 2032 |

15.553,28 milioni di USD |

Il mercato della Retinopatia Diabetica è guidato dalla forte presenza di aziende farmaceutiche e biotecnologiche consolidate focalizzate sulla gestione delle malattie retiniche, tra cui Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc., Alimera Sciences, Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides e Kowa Company Ltd. Questi attori enfatizzano l’innovazione nelle terapie anti-VEGF, nei sistemi di somministrazione di farmaci a rilascio prolungato e nei nuovi biologici per migliorare la durata del trattamento e i risultati per i pazienti. Il Nord America guida il mercato della Retinopatia Diabetica con una quota di mercato esatta del 38,2%, supportato da un’infrastruttura sanitaria avanzata, alti tassi di screening e politiche di rimborso favorevoli. L’Europa segue con una quota del 27,6%, guidata da forti programmi sanitari pubblici, mentre l’Asia Pacifico detiene una quota del 23,4%, supportata da una vasta popolazione diabetica e dall’espansione dell’accesso alle cure oftalmiche.

Approfondimenti di Mercato

- La dimensione del mercato della Retinopatia Diabetica è stata valutata a 9.598 milioni di USD nel 2024 e si prevede che raggiungerà 15.553,28 milioni di USD entro il 2032, crescendo a un CAGR del 6,22%, supportata dall’aumento della prevalenza del diabete e dalla crescente domanda di terapie che preservano la vista.

- La crescita del mercato è principalmente guidata dall’espansione della popolazione diabetica globale, dalla maggiore durata della malattia e dai tassi di screening più elevati, che aumentano i volumi di diagnosi e trattamento, in particolare per la retinopatia diabetica non proliferativa in fase iniziale.

- Una tendenza chiave del mercato è la forte adozione della terapia anti-VEGF, che domina i tipi di gestione con una quota di circa il 52,4%, guidata dall’efficacia clinica comprovata, dal rimborso favorevole e dalla diffusa preferenza dei medici.

- L’attività competitiva si concentra sull’innovazione negli iniettabili a lunga durata, negli impianti a rilascio prolungato e nell’espansione del pipeline, mentre i principali attori rafforzano i portafogli di oftalmologia e perseguono la differenziazione attraverso una migliore durata del trattamento.

- A livello regionale, il Nord America guida con una quota del 38,2%, seguito dall’Europa al 27,6% e dall’Asia Pacifico al 23,4%, mentre la retinopatia diabetica non proliferativa rimane il segmento di malattia dominante con circa il 64,8% di quota a causa della maggiore prevalenza e della diagnosi precoce.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Tipo

Il mercato della Retinopatia Diabetica per tipo di malattia è guidato dalla Retinopatia Diabetica Non Proliferativa (NPDR), che ha rappresentato il 64,8% della quota di mercato nel 2024. Il dominio della NPDR è guidato dalla sua maggiore prevalenza tra i pazienti diabetici in fase iniziale e intermedia e dall’aumento dei tassi di screening che consentono una diagnosi più precoce. Programmi di sensibilizzazione in crescita, esami del fondo oculare di routine e l’aumento della popolazione diabetica globale supportano la domanda di gestione della NPDR. La Retinopatia Diabetica Proliferativa (PDR) rappresenta un segmento più piccolo ma critico, guidato dalla gravità avanzata della malattia e dalle maggiori esigenze di intervento, in particolare nei pazienti con diabete di lunga data e mal controllato.

- Ad esempio, Eylea (aflibercept) di Regeneron ha dimostrato un miglioramento sostenuto del punteggio di gravità della DR di ≥2 step nei pazienti con NPDR nel Protocollo W della DRCR Retina Network, rafforzando l’intervento farmacologico precoce prima della progressione alla PDR.

Per Gruppo di Età

Il gruppo di età 50-64 ha dominato il mercato della Retinopatia Diabetica con una quota del 38,6% nel 2024, supportato da un’alta incidenza di diabete di tipo 2 e una durata della malattia più lunga. Questo gruppo mostra una maggiore suscettibilità alle complicazioni microvascolari a causa dell’esposizione glicemica cumulativa e dei fattori di rischio legati allo stile di vita. Il monitoraggio oftalmico regolare e l’intervento terapeutico precoce guidano tassi più elevati di diagnosi e trattamento. Il segmento 65-74 segue da vicino, guidato dall’invecchiamento della popolazione, mentre il gruppo 40-49 beneficia di screening preventivi in crescita e iniziative di identificazione precoce della malattia.

- Ad esempio, i dati del CDC National Diabetes Statistics Report (2023) mostrano che gli adulti di età compresa tra 45 e 64 anni rappresentano uno dei tassi di prevalenza del diabete diagnosticato più alti negli Stati Uniti, aumentando direttamente i volumi di screening retinico di routine in questa fascia di età.

Per Tipo di Gestione

Il mercato della Retinopatia Diabetica per tipo di gestione è dominato dalla terapia Anti-VEGF, che detiene una quota di mercato del 52,4% nel 2024. Questa leadership è guidata dalla forte efficacia clinica nel ridurre l’edema maculare, migliorare i risultati visivi e ritardare la progressione della malattia. La copertura di rimborso favorevole, l’adozione di trattamenti ripetuti e la preferenza dei medici rafforzano ulteriormente il dominio. La chirurgia laser rimane ampiamente utilizzata nei casi avanzati per la sua durata e convenienza economica, mentre la vitrectomia e le iniezioni intravitreali di steroidi supportano casi complessi o refrattari, contribuendo a una domanda di trattamento diversificata.

Principali Fattori di Crescita

Aumento della Prevalenza Globale del Diabete

L’aumento del carico globale del diabete rimane il principale fattore di crescita per il mercato della Retinopatia Diabetica. Stili di vita sedentari, modelli alimentari non salutari e tassi di obesità in aumento continuano ad accelerare l’incidenza del diabete di tipo 1 e di tipo 2 sia nelle economie sviluppate che emergenti. Una maggiore aspettativa di vita tra i pazienti diabetici aumenta l’esposizione cumulativa all’iperglicemia, aumentando significativamente il rischio di complicazioni retiniche. Di conseguenza, i sistemi sanitari stanno assistendo a un aumento del numero di pazienti che richiedono screening retinici regolari, monitoraggio e trattamento. Questa popolazione diabetica in espansione guida direttamente una domanda sostenuta di servizi diagnostici, terapie farmacologiche e procedure interventistiche.

- Ad esempio, l’Organizzazione Mondiale della Sanità (OMS) sottolinea che la durata prolungata del diabete è un importante fattore di rischio per la retinopatia, osservando che più di un terzo delle persone con diabete sviluppa una forma di retinopatia diabetica durante la loro vita.

Progressi nelle Tecnologie Terapeutiche

L’innovazione continua negli approcci terapeutici sostiene fortemente la crescita del mercato della Retinopatia Diabetica. Lo sviluppo di agenti anti-VEGF avanzati, impianti intravitreali a rilascio prolungato e strategie di trattamento combinato ha migliorato significativamente i risultati clinici e la compliance dei pazienti. Queste terapie consentono un migliore controllo della malattia, una riduzione della frequenza delle iniezioni e una migliore conservazione dell’acuità visiva. La crescente fiducia dei medici nei protocolli di trattamento basati su evidenze e l’espansione della copertura dei rimborsi accelerano ulteriormente l’adozione. I progressi tecnologici nella formulazione dei farmaci e nei sistemi di somministrazione migliorano la precisione del trattamento, rendendo le terapie avanzate più accessibili a diverse popolazioni di pazienti.

- Ad esempio, l’Ozurdex di AbbVie (impianto intravitreale di desametasone) fornisce un rilascio sostenuto di corticosteroidi per un massimo di sei mesi, riducendo il carico del trattamento in pazienti selezionati con retinopatia diabetica e edema maculare diabetico e supportando una più ampia adozione dei sistemi di somministrazione a lunga durata.

Espansione dei Programmi di Screening e Diagnosi Precoce

L’accento crescente sulla diagnosi precoce e sulla cura preventiva degli occhi agisce come un importante catalizzatore di crescita per il mercato della Retinopatia Diabetica. Le iniziative di sanità pubblica guidate dal governo, gli esami oculari annuali promossi dalle assicurazioni e i programmi di benessere sponsorizzati dai datori di lavoro incoraggiano lo screening retinico di routine tra i pazienti diabetici. Un accesso migliorato alle cure oftalmiche nelle regioni urbane e semi-urbane consente la rilevazione in fase iniziale, in particolare della retinopatia diabetica non proliferante. La diagnosi precoce aumenta i tassi di inizio del trattamento e la gestione a lungo termine della malattia, riducendo le complicanze che minacciano la vista mentre espande costantemente la base di pazienti trattati a livello mondiale.

Tendenze e Opportunità Chiave

Adozione di Imaging Retinico e Diagnostica Abilitati dall’IA

Le soluzioni di imaging retinico guidate dall’intelligenza artificiale stanno trasformando il mercato della Retinopatia Diabetica consentendo una rilevazione della malattia più rapida, accurata e scalabile. Gli algoritmi di IA integrati con la fotografia del fundus e la tomografia a coerenza ottica supportano lo screening automatizzato, in particolare nelle cure primarie e in contesti remoti. Queste tecnologie riducono il carico diagnostico sugli specialisti e migliorano la copertura dello screening nelle regioni svantaggiate. I fornitori di assistenza sanitaria adottano sempre più piattaforme assistite dall’IA per migliorare la rilevazione precoce e ottimizzare i flussi di lavoro di riferimento. Questa tendenza crea significative opportunità per gli sviluppatori di tecnologia, i fornitori di servizi diagnostici e i sistemi sanitari che cercano soluzioni efficienti in termini di costi per gestire le crescenti popolazioni diabetiche.

- Ad esempio, il sistema EyeArt AI di Eyenuk ha ricevuto l’approvazione normativa in diverse regioni dopo che studi clinici hanno dimostrato un’elevata precisione nel rilevare la retinopatia diabetica più che lieve, consentendo rinvii automatizzati e riducendo la dipendenza da specialisti in flussi di lavoro di screening ad alto volume.

Spostamento verso terapie a lunga durata e combinazioni

Il mercato sta assistendo a un forte spostamento verso modalità di trattamento a lunga durata e terapie combinate che riducono la frequenza del trattamento e migliorano l’aderenza del paziente. Gli impianti intravitreali a rilascio prolungato, gli agenti anti-VEGF a lunga durata e le terapie che mirano a più vie della malattia stanno guadagnando terreno. Queste innovazioni affrontano le sfide associate a iniezioni frequenti, visite in clinica e affaticamento da trattamento. Crescenti evidenze cliniche a supporto dell’efficacia e sicurezza durature rafforzano l’adozione da parte dei medici. Questa tendenza apre nuove opportunità per le aziende farmaceutiche di differenziare i prodotti, estendere i cicli di vita dei trattamenti e migliorare i risultati dei pazienti ottimizzando l’utilizzo delle risorse sanitarie.

- Ad esempio, Vabysmo (faricimab) di Genentech ha dimostrato un’efficacia duratura con intervalli di dosaggio fino a 16 settimane nei trial di Fase III YOSEMITE e RHINE, riflettendo l’accettazione crescente della terapia anti-VEGF a lunga durata nella gestione delle malattie retiniche diabetiche.

Principali sfide

Alti costi di trattamento e limitazioni nei rimborsi

I costi elevati dei trattamenti rimangono una sfida significativa nel mercato della Retinopatia Diabetica, in particolare per le terapie farmacologiche avanzate. Le iniezioni anti-VEGF, le procedure ripetute e la gestione a lungo termine della malattia impongono notevoli oneri finanziari sui sistemi sanitari e sui pazienti. Politiche di rimborso inadeguate in diverse economie emergenti limitano l’accessibilità ai trattamenti, portando a interventi ritardati e progressione della malattia. I vincoli di costo limitano anche l’adozione di terapie innovative in contesti con risorse limitate, rallentando la penetrazione complessiva del mercato e creando disparità nei risultati di cura dei pazienti.

Accesso limitato a cure oftalmiche specializzate

La disponibilità limitata di oftalmologi qualificati e strutture avanzate per la cura retinica rappresenta una sfida critica, soprattutto nelle regioni rurali e a basso reddito. Tempi di attesa lunghi, distribuzione disomogenea degli specialisti e infrastrutture inadeguate ostacolano la diagnosi e il trattamento tempestivi. Questi gap di accesso contribuiscono a una sotto-diagnosi e a una presentazione in stadi avanzati della retinopatia diabetica. Nonostante gli sforzi crescenti di screening, la mancanza di cure di follow-up e capacità di trattamento limita una gestione efficace della malattia, influenzando i risultati dei pazienti e moderando il potenziale di crescita del mercato nelle geografie meno servite.

Analisi regionale

Nord America

Il Nord America ha dominato il mercato della Retinopatia Diabetica con una quota di mercato di circa il 38,2% nel 2024, supportato da un’alta prevalenza del diabete, alti livelli di consapevolezza e infrastrutture sanitarie avanzate. L’adozione diffusa di screening retinici di routine, diagnosi precoce e alta penetrazione del trattamento per le terapie anti-VEGF guidano la leadership regionale. Quadri di rimborso favorevoli, forte presenza di aziende farmaceutiche leader e rapido assorbimento di terapie innovative supportano ulteriormente la crescita. Gli Stati Uniti rimangono il principale contributore grazie a grandi popolazioni diabetiche e all’adozione precoce di diagnostica abilitata dall’IA, mentre il Canada beneficia di iniziative di screening sanitario pubblico in espansione.

Europa

L’Europa ha rappresentato circa il 27,6% della quota di mercato nel 2024, trainata da sistemi sanitari ben consolidati e dall’aumento dell’incidenza del diabete nelle popolazioni anziane. Programmi di screening guidati dal governo e linee guida di trattamento standardizzate supportano la diagnosi precoce e la gestione coerente della malattia. Paesi come Germania, Regno Unito, Francia e Italia guidano la domanda regionale grazie a tassi di diagnosi elevati e accesso a cure oftalmiche avanzate. L’adozione crescente di terapie a lunga durata e gli investimenti in soluzioni di salute digitale migliorano ulteriormente la crescita del mercato, mentre i programmi di sensibilizzazione in espansione continuano a migliorare l’inizio del trattamento in tutta l’Europa occidentale e settentrionale.

Asia Pacifico

L’Asia Pacifico ha detenuto circa il 23,4% della quota di mercato nel 2024 e rappresenta la regione in più rapida crescita nel mercato della Retinopatia Diabetica. La crescita rapida è guidata da una popolazione diabetica ampia e in espansione, dal miglioramento dell’accesso alle cure sanitarie e dall’aumento della consapevolezza delle complicanze oculari diabetiche. Cina e India dominano la domanda regionale a causa dell’urbanizzazione crescente, dei cambiamenti nello stile di vita e delle iniziative di screening supportate dal governo. L’espansione delle infrastrutture sanitarie private e l’adozione crescente di terapie anti-VEGF a basso costo supportano ulteriormente la crescita. Gli investimenti aumentati in teleoftalmologia e piattaforme di screening basate su AI migliorano la diagnosi precoce nelle aree meno servite.

America Latina

L’America Latina ha catturato circa il 6,4% della quota di mercato nel 2024, supportata dall’aumento della prevalenza del diabete e dal miglioramento dell’accesso alle cure oftalmiche. Paesi come Brasile, Messico e Argentina guidano la domanda regionale grazie all’espansione della copertura sanitaria e all’aumento della consapevolezza delle malattie oculari diabetiche. L’adozione graduale di terapie avanzate, supportata da partenariati pubblico-privati, migliora la disponibilità dei trattamenti. Tuttavia, l’accesso disomogeneo alle cure specialistiche e le limitazioni nei rimborsi continuano a influenzare la penetrazione del mercato. Gli investimenti in corso nei programmi di screening e nelle infrastrutture sanitarie dovrebbero rafforzare la crescita del mercato a lungo termine in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato circa il 4,4% della quota di mercato nel 2024, trainata dall’aumento dell’incidenza del diabete e dal miglioramento degli investimenti sanitari. I paesi del Golfo guidano la domanda regionale grazie a un migliore accesso ai servizi oftalmici avanzati e a una maggiore spesa sanitaria. Al contrario, alcune parti dell’Africa affrontano sfide legate all’accesso limitato allo screening e alla disponibilità di specialisti. L’aumento delle iniziative governative, dei programmi sanitari internazionali e delle soluzioni di screening mobile supportano la diagnosi precoce. L’espansione graduale delle infrastrutture sanitarie e le campagne di sensibilizzazione dovrebbero migliorare i tassi di diagnosi e trattamento in tutta la regione.

Segmentazioni di Mercato

Per Tipo

- Retinopatia Diabetica Proliferativa

- Retinopatia Diabetica Non Proliferativa

Per Fascia d’Età

Per Tipo di Gestione

- Vitrectomia

- Anti-VEGF

- Iniezione di Steroidi Intraoculari

- Chirurgia Laser

Per Canale di Distribuzione

- Ospedali e Farmacie

- Centri Chirurgici Ambulatoriali (ASCs)

- Cliniche Oculistiche

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato della Retinopatia Diabetica presenta un panorama competitivo moderatamente consolidato, caratterizzato dalla presenza di aziende farmaceutiche affermate e aziende biotecnologiche emergenti focalizzate sulla gestione delle malattie retiniche. Attori chiave come Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc. e Alimera Sciences mantengono posizioni forti grazie a ampi portafogli di oftalmologia, robuste pipeline cliniche e reti di distribuzione globali consolidate. Queste aziende enfatizzano l’innovazione nelle terapie anti-VEGF, nei sistemi di somministrazione di farmaci a rilascio prolungato e nei biologici di nuova generazione per migliorare la durata del trattamento e l’aderenza del paziente. Attori più piccoli come Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides e Kowa Company Ltd. si concentrano su nuovi meccanismi d’azione, terapie geniche e formulazioni differenziate mirate a bisogni clinici insoddisfatti. Iniziative strategiche come il lancio di prodotti, l’espansione di studi clinici, partnership e l’espansione nei mercati geografici rimangono centrali per il posizionamento competitivo, poiché le aziende cercano di rafforzare l’efficacia terapeutica, estendere i cicli di vita dei prodotti e catturare la crescente domanda guidata dall’aumento delle popolazioni diabetiche a livello mondiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Genentech, Inc.

- Oxurion NV

- Kowa Company Ltd.

- AbbVie Inc.

- Sirnaomics

- Bayer AG

- BCNPeptides

- Alimera Sciences

- Novartis AG

- Ampio Pharmaceuticals Inc.

Sviluppi Recenti

- Ad agosto 2025, Topcon Healthcare ha completato l’acquisizione di Intelligent Retinal Imaging Systems per migliorare l’assistenza connessa nei servizi di assistenza primaria e oculistica, supportando gli sforzi di screening della retinopatia diabetica.

- A giugno 2025, Avant Technologies, Inc. e il suo partner di joint venture Ainnova Tech, Inc. hanno iniziato gli screening della retinopatia diabetica utilizzando la sua piattaforma Vision AI basata su IA in collaborazione con la rete di farmacie di Grupo Dökka in America Centrale.

- A maggio 2025, Genentech di Roche ha annunciato che la FDA statunitense ha approvato Susvimo® (iniezione di ranibizumab) 100 mg/mL per il trattamento della retinopatia diabetica, segnando il primo trattamento a rilascio continuo che richiede solo una ricarica ogni nove mesi.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Gruppo di Età, Tipo di Gestione Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato della Retinopatia Diabetica continuerà ad espandersi costantemente, supportato dall’aumento della popolazione diabetica globale e dalla maggiore durata della malattia.

- La diagnosi precoce e lo screening preventivo riceveranno maggiore enfasi, aumentando l’inizio del trattamento nelle fasi non proliferative.

- L’adozione di imaging retinico abilitato dall’IA accelererà lo screening su larga scala e migliorerà l’efficienza diagnostica nei contesti di assistenza primaria.

- Le terapie anti-VEGF rimarranno il pilastro del trattamento, mentre gli agenti di nuova generazione miglioreranno la durata e la compliance del paziente.

- I sistemi di somministrazione di farmaci a lunga durata ridurranno la frequenza del trattamento e miglioreranno l’aderenza del paziente.

- Le terapie combinate che mirano a più vie della malattia otterranno una più ampia accettazione clinica.

- La teleoftalmologia espanderà l’accesso alle cure retiniche nelle regioni svantaggiate e remote.

- L’aumento degli investimenti sanitari nelle economie emergenti migliorerà l’accessibilità e l’infrastruttura del trattamento.

- Il supporto normativo e gli aggiornamenti delle linee guida incoraggeranno la gestione standardizzata e l’intervento precoce.

- Le collaborazioni strategiche e l’espansione della pipeline si intensificheranno man mano che le aziende cercheranno una differenziazione guidata dall’innovazione.