Panoramica del Mercato

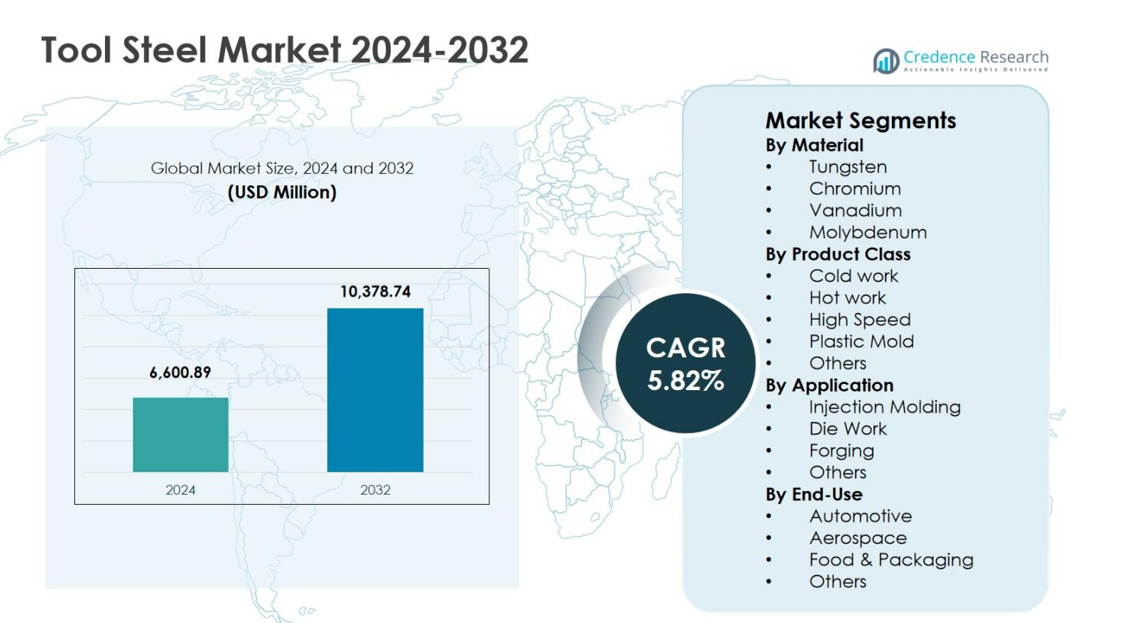

La dimensione del mercato dell’acciaio per utensili è stata valutata a 6.600,89 milioni di USD nel 2024 ed è prevista raggiungere i 10.378,74 milioni di USD entro il 2032, registrando un CAGR del 5,82% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Acciaio per Utensili 2024 |

6.600,89 milioni di USD |

| Mercato dell’Acciaio per Utensili, CAGR |

5,82% |

| Dimensione del Mercato dell’Acciaio per Utensili 2032 |

10.378,74 milioni di USD |

Il mercato dell’acciaio per utensili dimostra una forte presenza di produttori globali affermati tra cui Swiss Steel Group, Voestalpine High Performance Metals, Daido Steel Co., Ltd., Proterial, Ltd., Nachi-Fujikoshi Corp., GMH Gruppe, Saarschmiede GmbH, Samuel, Son & Co., Vested Metals e Remblay Tool Steels. Questi attori si concentrano sull’innovazione delle leghe, sulle capacità avanzate di trattamento termico e sui gradi di acciaio per utensili specifici per applicazione per supportare i settori automobilistico, delle macchine industriali, della lavorazione della plastica e della lavorazione dei metalli. L’Asia Pacifico guida il mercato dell’acciaio per utensili con una quota di mercato del 46,2% nel 2024, supportata da un’attività manifatturiera su larga scala in Cina, Giappone, India e Corea del Sud. Europa e Nord America seguono grazie alla forte domanda nei settori automobilistico, aerospaziale e dell’ingegneria di precisione, rafforzando un consumo stabile di acciaio per utensili a livello globale.

Approfondimenti di Mercato

- Il mercato dell’acciaio per utensili è stato valutato a 6.600,89 milioni di USD nel 2024 e si prevede che raggiungerà 10.378,74 milioni di USD entro il 2032, crescendo a un CAGR del 5,82% durante il periodo di previsione, guidato dalla crescente domanda nei settori automobilistico, delle macchine industriali e della lavorazione della plastica.

- La crescita del mercato è supportata dall’espansione della produzione automobilistica e dei trasporti, dove l’acciaio per utensili è ampiamente utilizzato nel lavoro di stampaggio, forgiatura e stampi, con il segmento applicativo del lavoro di stampaggio che detiene il 41,5% della quota nel 2024 a causa delle elevate esigenze di durata e stabilità termica.

- L’adozione crescente di gradi di acciaio per utensili ad alte prestazioni e personalizzati è una tendenza chiave, con l’acciaio per utensili da lavoro a freddo che guida le classi di prodotto con una quota del 38,2% nel 2024, supportato dall’uso estensivo in operazioni di taglio, formatura e produzione di massa.

- I giocatori del mercato si concentrano sull’ottimizzazione delle leghe, sul trattamento termico avanzato e sui servizi a valore aggiunto, mentre le sfide includono la volatilità dei prezzi delle materie prime e la concorrenza da parte degli utensili in carburo e dei rivestimenti avanzati che impattano sulla domanda tradizionale di acciaio per utensili.

- L’Asia Pacifico ha dominato con una quota regionale del 2% nel 2024, seguita dall’Europa con il 24,8% e dal Nord America con il 19,1%, guidata da solide basi manifatturiere, domanda di sostituzione degli utensili e iniziative di modernizzazione industriale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Materiale:

Il mercato dell’acciaio per utensili per materiale mostra l’acciaio per utensili a base di cromo come il sottosegmento dominante, con una quota di mercato del 34,6% nel 2024. Gli acciai per utensili al cromo sono leader grazie alla loro superiore durezza, resistenza alla corrosione e prestazioni all’usura, rendendoli adatti per applicazioni di utensili industriali ad alta sollecitazione. Gli acciai a base di tungsteno seguono, guidati dalla domanda di resistenza alle alte temperature negli utensili da taglio, mentre vanadio e molibdeno contribuiscono alla tenacità e al raffinamento del grano. La crescita nei settori automobilistico, aerospaziale e dell’ingegneria pesante continua a guidare l’adozione dell’acciaio per utensili al cromo, supportata da una maggiore durata degli utensili e ridotti costi di sostituzione.

- Ad esempio, l’acciaio per utensili al cromo H13 (contenuto di Cr al 5%) è ampiamente utilizzato dai produttori per la pressofusione di componenti automobilistici, dove la sua resistenza alla fatica termica mantiene l’integrità strutturale durante i cicli ripetuti ad alta temperatura.

Per Classe di Prodotto:

Per classe di prodotto, l’acciaio per utensili da lavoro a freddo domina il mercato dell’acciaio per utensili con una quota del 38,2% nel 2024, guidato dall’uso estensivo in operazioni di taglio, stampaggio e formatura. Gli acciai da lavoro a freddo offrono alta resistenza all’usura e stabilità dimensionale, rendendoli essenziali per la produzione di massa. Gli acciai per utensili da lavoro a caldo guadagnano trazione nelle applicazioni di pressofusione e forgiatura, mentre l’acciaio ad alta velocità beneficia della domanda di lavorazioni di precisione. Gli acciai per stampi in plastica si espandono con l’aumento delle attività di stampaggio a iniezione, specialmente nella produzione di imballaggi e beni di consumo, rafforzando la crescita complessiva del segmento.

- Ad esempio, l’acciaio per utensili da lavoro a caldo H13 di Daido Steel eccelle negli stampi per pressofusione per leghe di alluminio e zinco, offrendo alta conducibilità termica e resistenza al controllo termico.

Per Applicazione:

In termini di applicazione, il lavoro con stampi rappresenta il principale sotto-segmento, catturando una quota di mercato del 41,5% nel 2024. Questo dominio è guidato dalla crescente domanda di processi di formatura dei metalli, stampaggio e pressofusione nei settori automobilistico, delle costruzioni e delle macchine industriali. Lo stampaggio a iniezione segue, supportato dalla crescita nella lavorazione delle materie plastiche per imballaggi ed elettronica. Le applicazioni di forgiatura beneficiano della produzione di infrastrutture e attrezzature pesanti. Le applicazioni di lavoro con stampi continuano a guidare il consumo di acciaio per utensili a causa dei requisiti di alta durabilità, delle esigenze di stabilità termica e dell’adozione crescente di tecniche di produzione avanzate.

Principali Fattori di Crescita

Espansione della Produzione Automobilistica e dei Trasporti

Il Mercato dell’Acciaio per Utensili continua a beneficiare dell’espansione della produzione automobilistica e dei trasporti, guidata dall’aumento della produzione di veicoli, dalle iniziative di alleggerimento e dalla diversificazione delle piattaforme. L’acciaio per utensili svolge un ruolo critico negli stampi per stampaggio, utensili per forgiatura, stampi e componenti di taglio utilizzati nelle parti del motore, nei sistemi di trasmissione e negli assemblaggi strutturali. La crescita nella produzione di veicoli elettrici accelera ulteriormente la domanda di utensili di precisione necessari per gli alloggiamenti delle batterie, i componenti del motore e i sistemi di gestione termica. Investimenti continui in tecnologie di formatura avanzate e strutture di produzione ad alto volume rafforzano il consumo sostenuto di acciaio per utensili nei principali centri automobilistici globali.

- Ad esempio, Presrite Corporation ha sviluppato sette stampi di forgiatura specializzati per produrre componenti dell’assale motore per un OEM automobilistico, riducendo il tempo di lavorazione per pezzo da 3,5 minuti a 1 minuto. Questa soluzione di utensili ha ridotto i tempi di ciclo complessivi e i costi fino al 67%, consentendo una produzione ottimizzata di ingranaggi correlati alla trasmissione.

Crescita delle Attività di Macchinari Industriali e Lavorazione dei Metalli

La crescente industrializzazione e lo sviluppo delle infrastrutture stanno aumentando significativamente la domanda di macchinari industriali e utensili per la lavorazione dei metalli, supportando direttamente il consumo di acciaio per utensili. L’acciaio per utensili è ampiamente utilizzato in utensili da taglio, stampi, punzoni e attrezzature di formatura essenziali per la fabbricazione, la lavorazione e le operazioni di ingegneria pesante. L’espansione della capacità produttiva nelle economie emergenti, insieme alla modernizzazione delle strutture legacy, guida la domanda di sostituzione di utensili ad alte prestazioni. Un maggiore focus sulla produttività, l’accuratezza dimensionale e la longevità degli utensili incoraggia ulteriormente l’adozione di gradi avanzati di acciaio per utensili nei settori della lavorazione dei metalli.

- Ad esempio, il Toolox 33 di SSAB ha sostituito l’acciaio per utensili tradizionale 2738 per la produzione di staffe, consentendo il taglio ossiacetilenico vicino alla forma finale da piastre spesse 60 mm invece della lavorazione completa da quadrati, riducendo significativamente i tempi di produzione.

Crescente Domanda dalla Lavorazione della Plastica e dallo Stampaggio a Iniezione

La rapida crescita delle industrie di lavorazione della plastica sta emergendo come un fattore chiave per il mercato dell’acciaio per utensili, in particolare per gli acciai per utensili per stampi in plastica. La crescente domanda di beni di consumo, imballaggi, dispositivi medici ed elettronica aumenta la dipendenza dai processi di stampaggio a iniezione che richiedono materiali per stampi di alta qualità. L’acciaio per utensili offre una superiore lucidabilità, resistenza alla corrosione e stabilità termica, consentendo una qualità costante delle parti e una durata prolungata degli stampi. L’uso crescente di design complessi per stampi e la produzione ad alto ciclo stimolano ulteriormente l’adozione di gradi di acciaio per utensili di alta qualità.

Tendenze e Opportunità Chiave

Adozione di Gradi di Acciaio per Utensili ad Alte Prestazioni e Personalizzati

I produttori si concentrano sempre più su gradi di acciaio per utensili ad alte prestazioni e personalizzati per soddisfare requisiti specifici dell’applicazione. La domanda sta crescendo per acciai che offrono maggiore resistenza all’usura, tenacità e stabilità termica per supportare la lavorazione ad alta velocità e condizioni operative estreme. Composizioni di leghe personalizzate e soluzioni di trattamento termico consentono prestazioni ottimizzate per applicazioni di nicchia come utensili aerospaziali, stampi di precisione e forgiatura avanzata. Questa tendenza crea opportunità per i fornitori di differenziarsi attraverso servizi a valore aggiunto, supporto tecnico e sviluppo di prodotti orientati all’applicazione.

- Ad esempio, l’acciaio per utensili D2 di produttori come Titus Steel viene utilizzato in stampi di precisione per lo stampaggio a iniezione di plastica, sfruttando la sua alta resistenza all’usura (HRC 60-62 dopo il trattamento termico) e stabilità dimensionale per parti ad alto volume senza deformazioni.

Opportunità di Crescita nelle Economie Manifatturiere Emergenti

Le economie manifatturiere emergenti presentano significative opportunità di crescita per il mercato dell’acciaio per utensili grazie alla rapida espansione industriale e all’aumento della produzione domestica. Gli investimenti in automobili, beni di consumo, attrezzature da costruzione e impianti di fabbricazione del metallo guidano la domanda di materiali per utensili affidabili e convenienti. Le iniziative manifatturiere guidate dal governo e gli investimenti diretti esteri supportano ulteriormente lo sviluppo delle infrastrutture per utensili. Man mano che i produttori locali migliorano le capacità produttive, la domanda di acciai per utensili di qualità superiore con maggiore durata e prestazioni continua a crescere.

- Ad esempio, Tata Steel in India ha ampliato il suo impianto di Kalinganagar con un laminatoio a caldo in grado di produrre acciaio laminato a caldo fino a 1200 MPa, supportando i produttori automobilistici nella riduzione del peso per la sicurezza e la conformità alle emissioni.

Sfide Chiave

Volatilità dei Prezzi delle Materie Prime

Le fluttuazioni dei prezzi delle materie prime rappresentano una sfida importante per il mercato dell’acciaio per utensili, influenzando direttamente i costi di produzione e i margini di profitto. Gli elementi di lega come cromo, molibdeno, vanadio e tungsteno sono soggetti a vincoli di fornitura e volatilità dei prezzi influenzati da fattori geopolitici e produzione mineraria. Aumenti improvvisi dei costi limitano la flessibilità dei prezzi e creano incertezza per i produttori e gli utenti finali. Gestire l’inventario, la stabilità dell’approvvigionamento e i meccanismi di trasferimento dei costi rimane una sfida persistente lungo tutta la catena del valore.

Disponibilità di Materiali Alternativi e Rivestimenti

La crescente disponibilità di materiali alternativi e rivestimenti superficiali avanzati rappresenta una sfida per l’adozione dell’acciaio per utensili. Gli utensili in carburo, le ceramiche e gli acciai rivestiti offrono una durata degli utensili prolungata e prestazioni migliorate in applicazioni specifiche, riducendo la dipendenza dall’acciaio per utensili tradizionale in alcuni segmenti. I progressi nelle tecnologie di rivestimento come PVD e CVD migliorano la resistenza all’usura e la stabilità termica, intensificando la competizione. I produttori di acciaio per utensili devono continuare a innovare per mantenere la rilevanza delle prestazioni e la competitività delle applicazioni.

Analisi Regionale

Asia Pacifico

L’Asia Pacifico guida il mercato dell’acciaio per utensili con una quota di mercato del 46,2% nel 2024, trainata da una forte attività manifatturiera in Cina, Giappone, India e Corea del Sud. L’elevata domanda dalla produzione automobilistica, dalla macchinaria industriale, dalla produzione di elettronica e dalla lavorazione della plastica supporta il consumo sostenuto di acciaio per utensili in tutta la regione. La rapida espansione delle industrie di stampaggio a iniezione, pressofusione e formatura dei metalli accelera ulteriormente la crescita. Iniziative manifatturiere sostenute dal governo, crescenti esportazioni di componenti industriali e continui investimenti nelle infrastrutture di utensileria rafforzano la posizione dominante dell’Asia Pacifico nella domanda globale di acciaio per utensili.

Europa

L’Europa rappresenta una quota di mercato del 24,8% nel 2024, supportata dalla sua solida base di industrie automobilistiche, aerospaziali e di ingegneria di precisione. Paesi come Germania, Italia, Francia e Svezia mantengono un’elevata domanda di acciaio per utensili di alta qualità utilizzato in applicazioni di forgiatura, stampaggio e utensileria ad alte prestazioni. L’enfasi sulla produzione avanzata, l’automazione e la produzione orientata alla qualità guida la domanda di acciai per utensili legati e ad alta velocità. Standard di qualità rigorosi e continua innovazione nei materiali per utensili rafforzano ulteriormente la posizione dell’Europa come contributore chiave al consumo globale di acciaio per utensili.

Nord America

Il Nord America detiene una quota di mercato del 19,1% nel 2024, trainata da una robusta domanda dalla produzione automobilistica, macchinari industriali, aerospaziale e produzione di attrezzature per petrolio e gas. Gli Stati Uniti guidano il consumo regionale grazie a elevati tassi di sostituzione degli utensili e all’adozione di processi di lavorazione avanzati. La crescita nella produzione di veicoli elettrici e nello stampaggio a iniezione di plastica supporta una domanda costante di acciai per utensili ad alte prestazioni. La forte presenza di industrie di lavorazione dei metalli, l’attenzione al miglioramento della produttività e gli investimenti in tecnologie di produzione avanzate continuano a sostenere il mercato regionale dell’acciaio per utensili.

America Latina

L’America Latina rappresenta una quota di mercato del 5,6% nel 2024, supportata dalla crescente attività industriale in Brasile, Messico e Argentina. L’espansione degli impianti di assemblaggio automobilistico, delle unità di fabbricazione dei metalli e della produzione di attrezzature da costruzione guida la domanda di acciaio per utensili. Il Messico beneficia della sua integrazione nelle catene di fornitura automobilistiche globali, aumentando il consumo di stampi e matrici. Lo sviluppo delle infrastrutture e la graduale modernizzazione industriale contribuiscono ulteriormente alla crescita del mercato. Sebbene di dimensioni minori, i crescenti investimenti manifatturieri e gli aggiornamenti degli utensili supportano una domanda costante in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura una quota di mercato del 4,3% nel 2024, guidata dalla domanda di attrezzature per l’industria petrolifera e del gas, attività di costruzione e settori industriali emergenti. Paesi come l’Arabia Saudita, gli Emirati Arabi Uniti e il Sudafrica contribuiscono attraverso investimenti nella lavorazione dei metalli, forgiatura e progetti infrastrutturali. Le iniziative di diversificazione industriale e lo sviluppo della produzione locale supportano l’adozione graduale dell’acciaio per utensili. La crescita rimane costante poiché le industrie regionali aumentano l’attenzione sulla durata delle attrezzature, l’efficienza degli utensili e le capacità di produzione localizzata nei principali settori di utilizzo finale.

Segmentazioni di Mercato:

Per Materiale

- Tungsteno

- Cromo

- Vanadio

- Molibdeno

Per Classe di Prodotto

- Lavoro a freddo

- Lavoro a caldo

- Alta velocità

- Stampo di plastica

- Altri

Per Applicazione

- Stampaggio a iniezione

- Lavoro di stampo

- Forgiatura

- Altri

Per Utilizzo Finale

- Automobilistico

- Aerospaziale

- Alimentare & Imballaggio

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Swiss Steel Group, Voestalpine High Performance Metals, Daido Steel Co., Ltd., Proterial, Ltd., Nachi-Fujikoshi Corp., GMH Gruppe, Saarschmiede GmbH, Samuel, Son & Co., Vested Metals e Remblay Tool Steels operano in un mercato dell’acciaio per utensili altamente strutturato, focalizzato sulla differenziazione delle prestazioni e soluzioni specifiche per applicazioni. Le aziende leader enfatizzano l’ottimizzazione delle leghe, le capacità avanzate di trattamento termico e i servizi a valore aggiunto per rafforzare la fidelizzazione dei clienti nei settori automobilistico, delle macchine industriali e della lavorazione della plastica. Investimenti continui nell’espansione della capacità, nella produzione digitalizzata e nei sistemi di garanzia della qualità migliorano l’efficienza operativa e la coerenza del prodotto. Partnership strategiche con produttori finali e specialisti di utensili supportano lo sviluppo di gradi personalizzati e tempi di immissione sul mercato più rapidi. Gli attori globali sfruttano reti di distribuzione forti e presenze produttive regionali per garantire l’affidabilità dell’approvvigionamento, mentre i partecipanti di medie dimensioni si concentrano su applicazioni di nicchia e requisiti di utensili specializzati per mantenere una posizione competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Voestalpine High Performance Metals LLC

- Daido Steel Co., Ltd.

- Remblay Tool Steels, LLC

- Swiss Steel Group

- Nachi-Fujikoshi Corp.

- Samuel, Son & Co.

- Saarschmiede GmbH

- Proterial, Ltd.

- GMH Gruppe

- Vested Metals

Sviluppi Recenti

- A dicembre 2025, Dörrenberg Edelstahl GmbH ha acquisito circa 9.000 tonnellate di stock di acciaio per utensili da DEW, ampliando la sua partnership e distribuzione per i prodotti in acciaio per utensili.

- Ad agosto 2025, Sandvik ha lanciato una nuova polvere di acciaio per utensili, Osprey MAR 55, ottimizzata per la produzione additiva, la spruzzatura a freddo e lo stampaggio a iniezione di metalli per migliorare la resistenza all’usura e la saldabilità nelle applicazioni di utensili.

- Ad agosto 2025, GMH Gruppe ha acquisito due unità aziendali da Buderus Edelstahl GmbH, ampliando il suo portafoglio di acciai laminati e migliorando le capacità di lavorazione e trattamento termico nel settore dell’acciaio per utensili.

- Nel 2024, Xact Metal ha collaborato con Uddeholm di Voestalpine per fornire acciaio per utensili Corrax per la produzione additiva, ampliando il supporto per utensili e stampi a Formnext 2025

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Materiale, Classe di Prodotto, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno modellando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dell’acciaio per utensili continuerà ad espandersi grazie alla crescita sostenuta nei settori automobilistico, delle macchine industriali e della lavorazione dei metalli.

- L’aumento dell’adozione di veicoli elettrici guiderà la domanda di stampi, matrici e utensili di formatura ad alta precisione.

- Le tecniche di produzione avanzate accelereranno l’uso di gradi di acciaio per utensili ad alte prestazioni e personalizzati.

- L’aumento delle attività di lavorazione delle materie plastiche e di stampaggio a iniezione sosterrà una domanda costante di acciai per stampi in plastica.

- I produttori si concentreranno sul miglioramento della resistenza all’usura, della tenacità e della stabilità termica attraverso l’innovazione delle leghe.

- La crescente industrializzazione nelle economie emergenti creerà opportunità a lungo termine per i fornitori di acciaio per utensili.

- L’automazione e la lavorazione digitale aumenteranno la domanda di materiali per utensili di alta qualità e consistenti.

- Le iniziative di sostenibilità incoraggeranno l’ottimizzazione dell’efficienza produttiva e dell’utilizzo dei materiali.

- La competizione si intensificherà man mano che materiali alternativi e rivestimenti avanzati verranno adottati più ampiamente.

- Collaborazioni strategiche ed espansioni della capacità regionale rafforzeranno la resilienza della fornitura e la presenza sul mercato.