Panoramica del Mercato dell’Antitrombina:

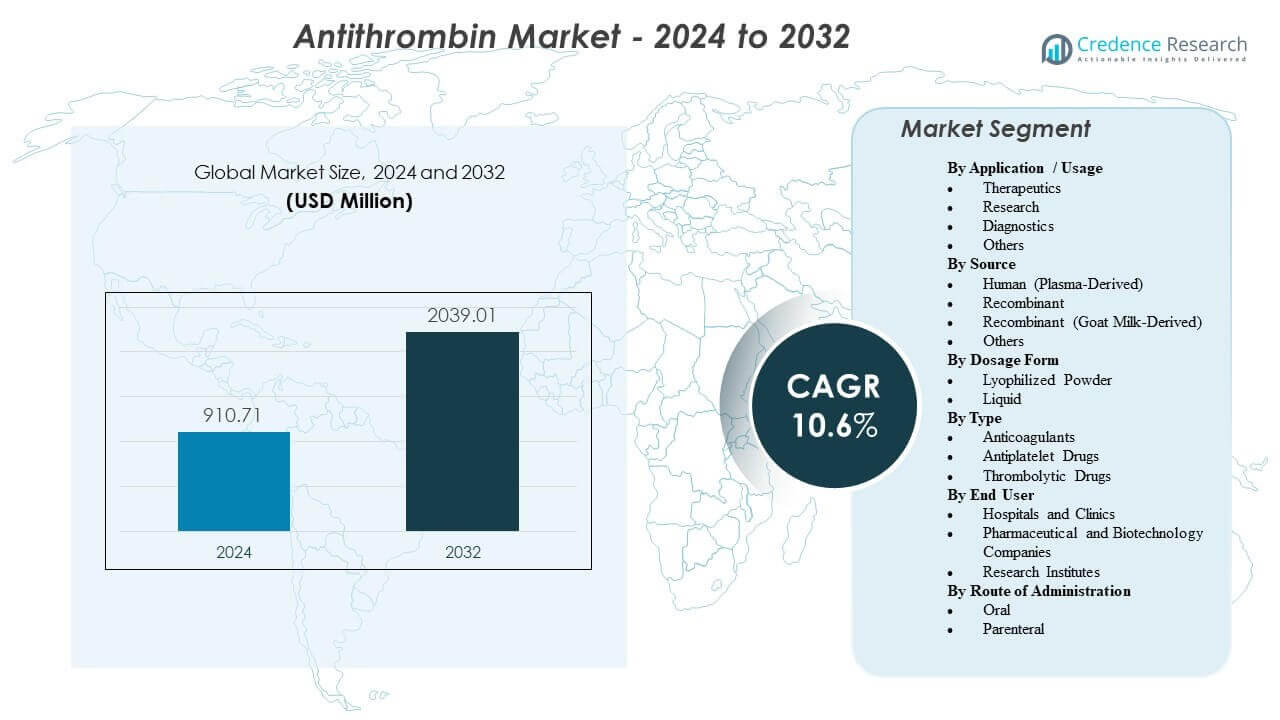

Il mercato globale dell’antitrombina è previsto aumentare da 910,71 milioni di USD nel 2024 a 2.039,01 milioni di USD entro il 2032, registrando un tasso di crescita annuale composto (CAGR) del 10,6% durante il periodo 2024–2032. Questa traiettoria di crescita riflette l’espansione dell’utilizzo dell’antitrombina in contesti ospedalieri ad alta intensità, in particolare nelle unità di terapia intensiva (ICU), nelle procedure chirurgiche complesse e nei percorsi avanzati di supporto cardiaco e respiratorio.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Antitrombina 2025 |

910,71 milioni di USD |

| Mercato dell’Antitrombina, CAGR |

10,6% |

| Dimensione del Mercato dell’Antitrombina 2032 |

2.039,01 milioni di USD |

Il Nord America e l’Europa occidentale rappresentano una quota dominante dei ricavi globali, supportati da infrastrutture di terapia intensiva mature, algoritmi di trattamento standardizzati e solidi quadri di rimborso. L’Asia-Pacifico sta emergendo come una regione ad alta crescita, sostenuta dalla rapida espansione degli ospedali terziari, dal miglioramento dell’accesso ai test di coagulazione e dalla crescente consapevolezza del rischio trombotico.

Approfondimenti sul Mercato dell’Antitrombina:

- La domanda cresce con l’aumento dell’uso delle cure in ICU, delle chirurgie complesse e dell’ECMO, dove una bassa attività dell’antitrombina può influenzare il controllo dell’anticoagulazione e richiede una rapida correzione in contesti monitorati.

- Una migliore diagnosi della carenza ereditaria di antitrombina e uno screening più ampio del rischio di trombosi aumentano l’uso pianificato durante periodi ad alto rischio come chirurgia, gravidanza e immobilità prolungata.

- La dipendenza dall’approvvigionamento da fonti derivate dal plasma, i rigorosi controlli di qualità e i costi elevati del trattamento possono limitare la disponibilità e guidare una gestione ospedaliera rigorosa su quando utilizzare l’antitrombina.

- Il Nord America e l’Europa occidentale sono leader grazie a percorsi di terapia intensiva avanzati e a un forte approvvigionamento ospedaliero, mentre l’Asia-Pacifico sta emergendo con l’espansione degli ospedali terziari e il miglioramento dell’accesso ai test di coagulazione.

Fattori Trainanti del Mercato dell’Antitrombina:

Robusta Domanda Clinica in Contesti Ospedalieri ad Alto Rischio

L’uso dell’antitrombina si sta espandendo in ambienti ospedalieri ad alta intensità dove il rischio di trombosi è elevato e la rapida correzione degli squilibri della coagulazione è essenziale. Le ICU, le sale operatorie, i centri traumi e i percorsi di gestione della sepsi si affidano sempre più alla sostituzione dell’antitrombina quando livelli ridotti di antitrombina aumentano il rischio di coaguli o compromettono la risposta all’eparina e ad altri anticoagulanti.

L’espansione continua della capacità di terapia intensiva supporta una domanda costante di proteine plasmatiche specialistiche, inclusa l’antitrombina. I protocolli di trattamento nella terapia intensiva e nella gestione perioperatoria sono progettati per ottenere una rapida stabilizzazione, rafforzando l’integrazione dell’antitrombina nei flussi di lavoro di cura acuta quando clinicamente indicato.

- Ad esempio, il sistema viscoelastico point-of-care ROTEM® sigma di Werfen è segnalato per fornire una panoramica completa dello stato della coagulazione da campioni di sangue intero in circa 10 minuti, facilitando decisioni basate su protocolli nelle sale operatorie, nelle terapie intensive e nei reparti di emergenza, dove l’antitrombina può essere incorporata in strategie più ampie di correzione della coagulazione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aumento dell’Incidenza e Miglior Riconoscimento della Carenza Ereditaria di Antitrombina e Rischio di TEV

I progressi nello screening genetico e della trombofilia stanno migliorando il rilevamento della carenza ereditaria di antitrombina, in particolare tra i pazienti che presentano tromboembolismo venoso (TEV) precoce o ricorrente. Una maggiore consapevolezza tra ematologi e specialisti della trombosi supporta una diagnosi precoce, una stratificazione del rischio e un follow-up strutturato.

L’integrazione di antitrombina è sempre più utilizzata in fasi ad alto rischio come interventi chirurgici, gravidanza e immobilizzazione prolungata nei pazienti con carenza accertata. Lo screening familiare e la pianificazione preventiva a lungo termine nelle linee colpite ampliano la base sottostante della domanda giustificata dal punto di vista medico.

- Ad esempio, la piattaforma NovaSeq X Plus di Illumina è specificata con una capacità di flow cell di circa 25 miliardi, consentendo il sequenziamento di ~64 genomi umani o ~750 esomi per flow cell (con output di circa ~8–10,5 Tb per 2 × 150 bp). Tali flussi di lavoro genetici ad alta capacità possono supportare la valutazione sistematica della trombofilia e i test di conferma in pazienti selezionati in modo appropriato.

Espansione di ECMO, Bypass Cardiopolmonare e Procedure Avanzate che Influenzano il Controllo della Coagulazione

L’uso crescente di ECMO, bypass cardiopolmonare e altre piattaforme avanzate di supporto organico e interventistico sta ponendo ulteriore enfasi sulla gestione precisa dell’anticoagulazione. Queste procedure possono consumare antitrombina e destabilizzare il controllo dell’anticoagulazione, in particolare nei pazienti che richiedono terapia intensiva con eparina.

Nei centri di cura terziaria e quaternaria, la sostituzione di antitrombina è sempre più utilizzata per ripristinare la reattività all’eparina e mantenere soglie di anticoagulazione sicure in condizioni strettamente monitorate. Con l’istituzione di più programmi cardiaci, respiratori e di trapianto, si prevede un’espansione dello stoccaggio di routine e dell’uso protocollato di antitrombina, aumentando la domanda di base.

Necessità Continua di Biologici Mirati e ad Azione Rapida nei Percorsi di Sanguinamento e Trombosi

L’antitrombina occupa un ruolo mirato e ben definito nella gestione della coagulazione, adattandosi a strategie cliniche che mirano a evitare un’esposizione anticoagulante sistemica ampia o prolungata. Il rapido inizio d’azione e la capacità di titolare il trattamento contro obiettivi di laboratorio misurabili supportano la sua adozione negli ambienti ospedalieri.

I fornitori danno priorità alle terapie biologiche che si allineano con i sistemi di monitoraggio della coagulazione, i percorsi elettronici e la supervisione specialistica. Sebbene gli anticoagulanti orali affrontino molte condizioni trombotiche croniche, non sostituiscono la funzione dell’antitrombina in scenari acuti e ad alto rischio dove è necessario un rimpiazzo mirato. Questa differenziazione clinica supporta l’approvvigionamento ricorrente da parte di grandi ospedali e centri specializzati.

Tendenze e Opportunità del Mercato dell’Antitrombina:

Rafforzamento delle Catene di Fornitura e Espansione della Capacità di Frazionamento e Biologici

I produttori stanno investendo in reti di raccolta del plasma ampliate, nell’efficienza del frazionamento migliorata e in sistemi di qualità rinforzati per mitigare il rischio di interruzioni della fornitura. I sistemi sanitari favoriscono sempre più i fornitori che dimostrano una capacità robusta, strategie di approvvigionamento diversificate e tempi di consegna affidabili per i biologici di terapia intensiva.

Le capacità di produzione regionali e gli accordi di approvvigionamento di plasma a lungo termine stanno emergendo come differenziatori competitivi chiave. Partnership strategiche e contratti che garantiscono l’accesso agli input di plasma e alla capacità di produzione di biologici creano opportunità per rafforzare la posizione di mercato, specialmente nelle regioni che danno priorità all’accesso ininterrotto all’antitrombina.

Crescente Preferenza per Protocolli di Dosaggio Standardizzati e Uso Supportato dalla Gestione

Gli ospedali stanno ampliando l’uso di percorsi standardizzati di gestione dell’anticoagulazione e della coagulazione per minimizzare la variabilità e gli eventi avversi. L’antitrombina è ben adatta a tali strutture quando il dosaggio è collegato a livelli di attività misurabili, obiettivi specifici per il paziente e algoritmi diagnostici.

I fornitori che offrono supporto allo sviluppo dei protocolli, formazione per i clinici e strumenti di dati integrati possono guidare un’adozione più elevata e un uso più coerente. L’integrazione migliorata con i flussi di lavoro di laboratorio e la diagnostica al punto di cura accelera ulteriormente il processo decisionale. Questo ambiente crea opportunità per i produttori di differenziarsi attraverso programmi di supporto clinico e di gestione del valore aggiunto.

Uso Più Ampio in Episodi di Cura Complessi con Resistenza all’Eparina o Coagulopatia da Consumo

La coagulopatia indotta dall’infiammazione e la resistenza all’eparina sono sempre più osservate in contesti di terapia intensiva ad alta acuità, inclusi casi che coinvolgono infezioni gravi, traumi, ECMO e interventi chirurgici avanzati. Quando i livelli di antitrombina sono bassi, la resistenza all’eparina può richiedere una terapia sostitutiva mirata per ripristinare un’efficace anticoagulazione.

I centri con alti volumi di casi in ECMO, trapianti, traumi maggiori e chirurgia cardiovascolare complessa sono hub di domanda chiave. I prodotti di antitrombina che forniscono una correzione rapida e prevedibile dell’attività dell’antitrombina possono guadagnare preferenza in questi contesti, particolarmente quando supportati da dati clinici robusti e da una chiara guida sul dosaggio.

Innovazione nei Formati dei Prodotti, Presentazione e Servizi di Supporto

L’innovazione dei prodotti si concentra su formati che riducono il tempo di preparazione, semplificano la somministrazione e minimizzano gli errori di dosaggio. Le presentazioni pronte all’uso, il packaging ottimizzato e le condizioni di conservazione flessibili sono sempre più apprezzate dalle farmacie ospedaliere e dai team infermieristici.

La farmacovigilanza migliorata, la tracciabilità dei prodotti e i servizi di formazione aiutano i fornitori a soddisfare i requisiti normativi e di conformità. I produttori stanno anche esplorando nuove indicazioni, ampliando le dichiarazioni di etichetta o fornendo prove di supporto in popolazioni di pazienti specializzati per rafforzare il valore clinico. Tali iniziative rafforzano la differenziazione oltre il prezzo e migliorano la competitività negli ambienti di acquisto basati su gare d’appalto.

Analisi delle Sfide del Mercato dell’Antitrombina:

Dipendenza da Input Derivati dal Plasma e Requisiti di Qualità Stringenti

Una parte significativa dei prodotti a base di antitrombina rimane derivata dal plasma, esponendo l’approvvigionamento a fluttuazioni nella disponibilità dei donatori, nel volume di raccolta e nei vincoli di lavorazione. La frazionamento del plasma è tecnicamente complesso e soggetto a rigorosi requisiti normativi e di qualità, limitando la velocità con cui la capacità può essere aumentata.

Qualsiasi interruzione nella raccolta, nel test o nella produzione del plasma può causare carenze localizzate o regionali, rapidamente percepite negli ambienti ospedalieri. La conformità agli standard di qualità e sicurezza in evoluzione aggiunge costi e può estendere i tempi per l’aumento della produzione o l’espansione delle strutture. Questi vincoli strutturali possono mantenere la pressione sia sui prezzi che sulla disponibilità.

- Ad esempio, Grifols riferisce di operare circa 400 centri di donazione di plasma supportati da sei laboratori di test del plasma e di elaborare oltre 14 milioni di donazioni di plasma all’anno. Questa scala sottolinea la dipendenza da un flusso continuo di donatori e da un’infrastruttura di test di qualità estesa prima della frazionamento.

Alti Costi di Trattamento, Controlli di Utilizzo e Concorrenza da Percorsi Alternativi

La terapia con antitrombina è associata a elevati costi di acquisizione, spingendo i pagatori e i comitati delle farmacie ospedaliere a implementare criteri di utilizzo rigorosi e protocolli di gestione. L’uso è spesso limitato a indicazioni chiaramente definite e supportate da protocolli, con attenzione al dosaggio, agli sprechi e all’aderenza alle linee guida.

In alcuni scenari clinici, i team possono preferire strategie alternative di anticoagulazione o antitrombotiche, in particolare quando i vincoli di bilancio sono significativi o quando l’evidenza del beneficio incrementale dell’antitrombina è percepita come limitata. La variabilità nell’adozione delle linee guida tra ospedali più piccoli o con risorse limitate può ulteriormente temperare l’adozione.

- Ad esempio, il trial ARISTOTLE di Pfizer su ELIQUIS (apixaban), che ha coinvolto 18.201 pazienti, ha riportato riduzioni relative rispetto al warfarin del 21% nell’ictus/embolia sistemica, del 31% nel sanguinamento maggiore e dell’11% nella mortalità. Tali risultati supportano una forte posizione degli anticoagulanti non a base di antitrombina nelle decisioni di formulazione, influenzando indirettamente l’allocazione delle risorse e i modelli di prescrizione.

Analisi della Segmentazione del Mercato dell’Antitrombina:

Per Applicazione / Uso

Il mercato dell’antitrombina dimostra una chiara concentrazione della domanda nel segmento Terapeutico, che rappresenta la quota dominante del fatturato globale. L’uso terapeutico è principalmente guidato dalla sostituzione dell’antitrombina in contesti clinici ad alto rischio, inclusi reparti di terapia intensiva, gestione perioperatoria, supporto ECMO e procedure cardiovascolari complesse. In questi ambienti, mantenere un’adeguata attività dell’antitrombina è fondamentale per garantire un’efficace anticoagulazione e mitigare le complicazioni trombotiche. L’adozione crescente della gestione della coagulazione basata su protocolli rafforza ulteriormente la domanda terapeutica.

Il segmento Ricerca contribuisce con una quota più piccola ma strategicamente importante, supportata da studi in corso sulla biologia della coagulazione, trombofilia, sviluppo di test e ottimizzazione dei bioprocessi. Le istituzioni accademiche, le aziende biotecnologiche e le organizzazioni di ricerca a contratto utilizzano l’antitrombina in applicazioni di ricerca sperimentale e traslazionale.

Il segmento Diagnostico supporta i flussi di lavoro di laboratorio focalizzati sulla misurazione dell’attività dell’antitrombina, sulla valutazione della funzione coagulativa e sul monitoraggio della risposta al trattamento. L’aumento dello screening per la trombofilia e lo sviluppo di diagnostici complementari stanno rafforzando la rilevanza di questo segmento. La categoria Altri comprende l’uso educativo, i materiali di controllo qualità e le applicazioni di validazione specializzate.

Per Fonte

I prodotti di antitrombina umana (derivati dal plasma) rappresentano la maggior parte delle entrate di mercato, riflettendo un uso clinico di lunga data, la familiarità dei medici e dati di sicurezza ed efficacia ben consolidati. Questi prodotti sono profondamente integrati nei formulari ospedalieri e nei percorsi di terapia intensiva, in particolare in Nord America ed Europa.

L’antitrombina ricombinante rappresenta un segmento di crescita strategicamente importante, offrendo vantaggi in termini di stabilità dell’approvvigionamento, scalabilità e ridotta dipendenza dalla raccolta di plasma. Poiché i sistemi sanitari danno priorità alla resilienza della catena di approvvigionamento, si prevede che le tecnologie ricombinanti guadagneranno una quota incrementale nel periodo di previsione.

L’antitrombina ricombinante (derivata dal latte di capra) rimane un segmento di nicchia ma differenziato, attirando l’attenzione nei mercati che cercano piattaforme di produzione biologica diversificate. La categoria Altri include sistemi di espressione emergenti e varianti a uso limitato o specifiche per regione che potrebbero acquisire rilevanza con l’evoluzione delle tecnologie di produzione.

Per Forma di Dosaggio

Le formulazioni in polvere liofilizzata attualmente dominano il mercato grazie alla lunga durata di conservazione, alla flessibilità di stoccaggio e alla ricostituzione controllata nelle farmacie ospedaliere. Queste caratteristiche si allineano con le pratiche di gestione dell’inventario istituzionale e le strategie di approvvigionamento all’ingrosso.

Le formulazioni liquide stanno guadagnando terreno negli ambienti di cura acuta dove la velocità di preparazione e somministrazione è critica. Le presentazioni pronte all’uso riducono il tempo di preparazione e possono minimizzare la variabilità del dosaggio, rendendole particolarmente attraenti nei contesti di emergenza e terapia intensiva. Nel periodo di previsione, si prevede una crescita incrementale nei formati liquidi poiché gli ospedali danno priorità all’efficienza del flusso di lavoro.

Per Tipo

All’interno della classificazione più ampia, gli anticoagulanti rappresentano il segmento leader, poiché l’antitrombina supporta direttamente i percorsi di anticoagulazione e migliora la risposta all’eparina nei pazienti ad alto rischio. Il suo ruolo è particolarmente significativo in condizioni caratterizzate da resistenza all’eparina o coagulopatia da consumo.

I farmaci antipiastrinici e i farmaci trombolitici occupano posizioni adiacenti nella gestione complessiva della trombosi; tuttavia, servono scopi meccanistici diversi e non sostituiscono la sostituzione dell’antitrombina in stati di carenza. Pertanto, le applicazioni correlate agli anticoagulanti mantengono una chiara dominanza nel contesto del mercato specifico dell’antitrombina.

Per Utente Finale

Ospedali e cliniche costituiscono il segmento di utenti finali più grande, rappresentando la maggior parte del consumo globale. La domanda è concentrata nei centri di cura terziaria e quaternaria con capacità di terapia intensiva consolidata, programmi chirurgici avanzati e servizi cardiaci o di trapianto. Sistemi di approvvigionamento strutturati e aderenza a protocolli di trattamento standardizzati consolidano ulteriormente la dominanza ospedaliera in questo segmento.

Le aziende farmaceutiche e biotecnologiche rappresentano un’ulteriore categoria di utenti finali, utilizzando l’antitrombina nello sviluppo di farmaci, nei processi di produzione di biologici e nella validazione dei saggi. Anche gli istituti di ricerca contribuiscono alla domanda attraverso studi accademici e traslazionali in emostasi e trombosi.

Per Via di Somministrazione

La somministrazione parenterale domina nettamente il mercato, riflettendo la necessità di una consegna rapida, controllata e prevedibile in contesti clinici acuti e ad alto rischio. L’infusione endovenosa consente una titolazione precisa dell’attività antitrombina e si allinea con i protocolli di anticoagulazione ospedaliera esistenti.

La somministrazione orale rimane trascurabile nel mercato dell’antitrombina, date le caratteristiche molecolari della proteina e l’assenza di formulazioni orali consolidate. Di conseguenza, la crescita nel periodo di previsione rimarrà strettamente allineata con la somministrazione parenterale nei contesti sanitari istituzionali.

Analisi Regionale:

Si prevede che il Nord America guiderà il mercato globale dell’antitrombina nel 2024, rappresentando circa il 42,7% delle entrate. La regione beneficia di infrastrutture ospedaliere avanzate, alti tassi di diagnosi per disturbi della coagulazione e una domanda costante generata da procedure chirurgiche complesse e percorsi di cura critica. Gli Stati Uniti sono il principale contributore, supportati da un forte accesso a cure specializzate e catene di fornitura di prodotti plasmatici ben consolidate.

L’Europa rappresenta circa il 29,3% del mercato nel 2024, sostenuta da sistemi sanitari strutturati, alta penetrazione delle terapie derivate dal plasma e copertura completa dell’ematologia e della cura perioperatoria. Germania, Francia e Regno Unito ancorano la domanda regionale grazie a una robusta capacità di cura critica e a quadri di rimborso consolidati.

L’Asia-Pacifico rappresenta circa il 20,0% del mercato ed è previsto che mostri la crescita più rapida. I principali fattori trainanti includono l’espansione delle infrastrutture di cura terziaria, l’aumento della disponibilità di diagnostica della coagulazione e la crescente consapevolezza della trombosi e dei disturbi ereditari. Si prevede che mercati principali come Cina, Giappone, India e Corea del Sud giocheranno ruoli significativi nell’espansione regionale.

L’America Latina detiene una quota stimata del 6,2% nel 2024, guidata da Brasile e Messico, dove l’adozione sta aumentando nei grandi ospedali e nei centri specializzati. In Medio Oriente & Africa, che rappresentano circa l’1,8% delle entrate globali, la domanda è concentrata nei paesi del Consiglio di Cooperazione del Golfo (GCC) e in Sud Africa, spesso collegata a ospedali terziari e strutture del settore privato.

Analisi dei Principali Attori:

- CSL Limited

- Grifols, S.A.

- Takeda Pharmaceutical Company Limited

- Octapharma AG

- LFB USA

- Kedrion S.p.A.

- Lee Biosolutions

- Scripps Laboratories

- rEVO Biologics, Inc.

- Thermo Fisher Scientific

- Siemens Healthcare GmbH

- Diapharma Group, Inc.

Analisi Competitiva:

Il mercato dell’antitrombina è moderatamente concentrato, con posizioni di leadership detenute da specialisti derivati dal plasma che mantengono forti canali ospedalieri e basati su gare d’appalto. CSL, Grifols, Takeda, Octapharma e LFB sono tra i principali attori frequentemente citati nei formulari ospedalieri e nei quadri di approvvigionamento.

La differenziazione competitiva è in gran parte guidata dall’accesso al plasma, dalla capacità di frazionamento e biologici, dalla qualità e dalla conformità normativa, e dalla forza delle relazioni istituzionali. L’ampiezza del portafoglio prodotti, inclusi presentazioni multiple e prodotti di coagulazione complementari, influenza ulteriormente la preferenza degli acquirenti, in particolare nei grandi sistemi ospedalieri.

I produttori proteggono e aumentano la quota di mercato attraverso reti di distribuzione robuste, registrazioni regionali estese e investimenti in antitrombina ricombinante per migliorare la resilienza dell’approvvigionamento. In America Latina e Medio Oriente & Africa, le partnership con distributori locali e gruppi ospedalieri sono fondamentali per superare le barriere di accesso e le limitazioni logistiche.

Le aziende che combinano un approvvigionamento affidabile, un supporto completo ai protocolli, una forte farmacovigilanza e un’educazione a valore aggiunto di solito assicurano contratti a lungo termine con fornitori di cure acute e sistemi sanitari integrati.

Sviluppi Recenti:

- Nel novembre 2025, Grifols ha riferito che la FDA statunitense ha approvato un’indicazione ampliata per Thrombate III (antitrombina III [umana]) per includere i pazienti pediatrici con deficit ereditario di antitrombina (hATd), descrivendolo come il primo e unico concentrato di antitrombina approvato per pazienti adulti e pediatrici con hATd

- Nell’aprile 2025, Siemens Healthineers ha annunciato l’approvazione della FDA del suo test Innovance Antithrombin per una nuova indicazione che ne consente l’uso come test diagnostico complementare per le persone che ricevono Qfitlia (fitusiran), e ha notato che il test supporta il monitoraggio dell’attività AT per supportare il dosaggio di Qfitlia nei pazienti adulti e pediatrici idonei.

- Nel marzo 2025, Sanofi ha annunciato che la FDA statunitense ha approvato Qfitlia (fitusiran) per la profilassi di routine per prevenire o ridurre gli episodi di sanguinamento in pazienti adulti e pediatrici (12+) con emofilia A o B (con o senza inibitori), posizionandolo come la prima terapia che riduce l’antitrombina nell’emofilia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione / Uso, Fonte, Forma di Dosaggio, Tipo, Utente Finale e Via di Somministrazione. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni.

Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2024 |

USD 910,71 milioni |

| Previsione dei ricavi nel 2032 |

USD 2.039,01 milioni |

| Tasso di crescita (Ricavi) |

CAGR del 10,6% dal 2024 al 2032 |

| Anno base per la stima |

2024 |

| Dati storici |

2022 – 2023 |

| Periodo di previsione |

2024 – 2032 |

| Unità quantitative |

Ricavi in milioni di USD, CAGR dal 2024 al 2032 |

| Copertura del rapporto |

Previsione dei ricavi, segmentazione del mercato, profilazione delle aziende, panorama competitivo, fattori di crescita, sfide, tendenze, analisi regionale e raccomandazioni strategiche |

| Segmenti coperti |

Applicazione / Uso, Fonte, Forma di Dosaggio, Tipo, Utente Finale, Via di Somministrazione, Regione |

| Ambito regionale |

Nord America; Europa; Asia Pacifico; America Latina; Medio Oriente & Africa |

| Ambito nazionale |

USA; Canada; Germania; Francia; Regno Unito; Italia; Spagna; Cina; Giappone; India; Corea del Sud; Brasile; Messico; Paesi del GCC; Sud Africa |

| Aziende chiave profilate |

CSL Limited; Grifols, S.A.; Takeda Pharmaceutical Company Limited; Octapharma AG; LFB USA; Kedrion S.p.A.; Lee Biosolutions; Scripps Laboratories; rEVO Biologics, Inc.; Thermo Fisher Scientific; Siemens Healthcare GmbH; Diapharma Group, Inc. |

| Ambito di personalizzazione |

Personalizzazione disponibile in base a requisiti specifici di paese, regione e segmento, inclusa la profilazione aggiuntiva delle aziende e un’analisi regionale più approfondita |

| Opzioni di prezzo e acquisto |

Opzioni di acquisto personalizzate disponibili in base all’ambito della ricerca e ai requisiti di licenza |

Segmentazione:

Per Applicazione / Uso

- Terapie

- Ricerca

- Diagnostica

- Altri

Per Fonte

- Umano (Derivato dal Plasma)

- Ricombinante

- Ricombinante (Derivato dal Latte di Capra)

- Altri

Per Forma di Dosaggio

- Polvere Liofilizzata

- Liquido

Per Tipo

- Anticoagulanti

- Farmaci Antipiastrinici

- Farmaci Trombolitici

Per Utente Finale

- Ospedali e Cliniche

- Aziende Farmaceutiche e Biotecnologiche

- Istituti di Ricerca

Per Via di Somministrazione

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa