Panoramica del Mercato:

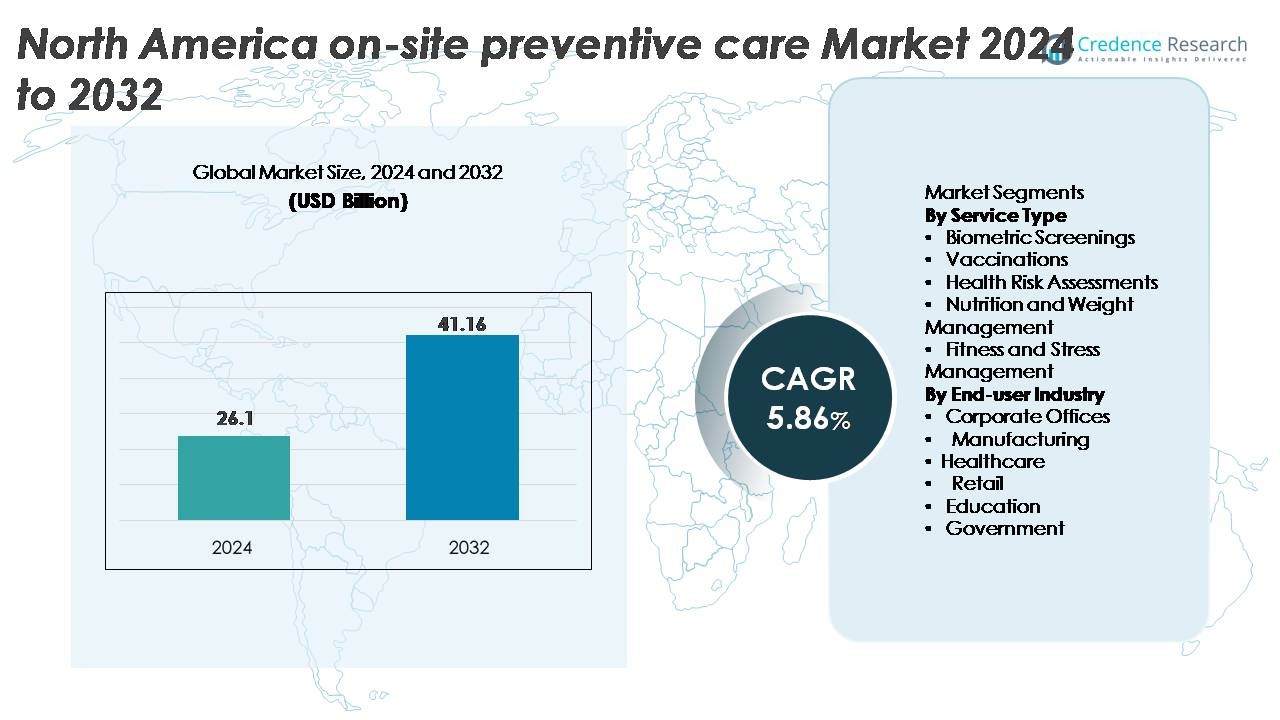

Il mercato della cura preventiva in loco del Nord America è stato valutato a 26,1 miliardi di USD nel 2024 e si prevede che raggiungerà i 41,16 miliardi di USD entro il 2032, riflettendo un CAGR del 5,86% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Cura Preventiva in Loco del Nord America 2024 |

26,1 miliardi di USD |

| Mercato della Cura Preventiva in Loco del Nord America, CAGR |

5,86% |

| Dimensione del Mercato della Cura Preventiva in Loco del Nord America 2032 |

41,16 miliardi di USD |

Il mercato della cura preventiva in loco del Nord America è modellato da un forte gruppo di fornitori affermati, tra cui Wellness Corporate Solutions, Medcor, Inc., Concentra (Select Medical), Marathon Health, TotalWellness Health, QuadMed, Worksite Medical, Premise Health, Cigna Onsite Health, LLC e Interactive Health. Queste aziende competono offrendo servizi preventivi integrati come screening biometrici, vaccinazioni, gestione del rischio di malattie croniche e coaching del benessere su misura per le forze lavoro aziendali e industriali. Gli Stati Uniti guidano il mercato regionale con una quota di circa il 78%, trainati da un’ampia adozione da parte dei datori di lavoro e da un’infrastruttura avanzata di salute occupazionale. Il Canada segue con una quota di circa il 15%, mentre il Messico e i territori dei Caraibi contribuiscono collettivamente con la parte restante, riflettendo una domanda crescente ma emergente nelle operazioni multinazionali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato nordamericano della cura preventiva in loco ha raggiunto 1 USD nel 2024 ed è previsto crescere a un CAGR del 5,86%, supportato dall’espansione delle iniziative di benessere guidate dai datori di lavoro e dalla rilevazione precoce dei rischi.

- La crescente domanda di screening biometrici, vaccinazioni e programmi di benessere mentale guida l’adozione negli uffici aziendali, negli impianti di produzione e nelle istituzioni sanitarie, con gli screening biometrici che detengono la quota di segmento più grande grazie al loro ruolo nella rilevazione precoce e nella profilazione del rischio della forza lavoro.

- L’integrazione tecnologica come dashboard sanitari digitali, cliniche mobili e valutazioni del rischio abilitate dall’IA continua a modellare le tendenze del mercato, migliorando l’accessibilità per le forze lavoro ibride e distribuite.

- L’intensità competitiva aumenta poiché i principali fornitori, tra cui Premise Health, Marathon Health, Concentra, QuadMed e Cigna Onsite Health, espandono le capacità multi-sito mentre le aziende più piccole si concentrano su servizi preventivi flessibili, mobili ed economici; i principali ostacoli includono alti costi di installazione e sfide di conformità alla privacy.

- A livello regionale, gli Stati Uniti guidano con una quota del ~78%, seguiti dal Canada con ~15%, mentre il Messico e i territori caraibici rappresentano la quota rimanente man mano che l’adozione cresce tra i datori di lavoro multinazionali e industriali.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Servizio

Gli Screening Biometrici detengono la quota più grande con circa il 32%, guidati dalla forte domanda dei datori di lavoro per la rilevazione precoce di diabete, ipertensione e rischi cardiovascolari. La loro convenienza, i protocolli standardizzati e l’integrazione con dashboard digitali li rendono il servizio principale nelle strategie di benessere aziendale. Le vaccinazioni continuano a guadagnare slancio nel settore sanitario, educativo e nelle grandi imprese focalizzate sulla riduzione dell’assenteismo e dei rischi di infezione. Le Valutazioni del Rischio Sanitario si espandono costantemente poiché i datori di lavoro adottano una pianificazione del benessere basata sui dati supportata da analisi digitali. I programmi di Nutrizione e Gestione del Peso crescono a causa delle crescenti preoccupazioni legate all’obesità. La Gestione del Fitness e dello Stress accelera con un crescente focus sulla salute mentale e sulla riduzione del burnout sul posto di lavoro.

- Ad esempio, Premise Health offre screening preventivi annuali attraverso la sua rete in loco e nelle vicinanze. L’azienda sfrutta la tecnologia e i flussi di lavoro clinici che supportano test efficienti al punto di cura per i dati biometrici, inclusi profili A1c e lipidici, per facilitare la diagnosi tempestiva, il monitoraggio e il trattamento. Premise Health enfatizza l’efficienza e un’esperienza migliorata del paziente, con un focus sulla cura primaria completa che include servizi di laboratorio.

Per Settore di Utilizzo Finale

Gli Uffici Aziendali dominano il mercato con una quota di quasi il 38%, supportati da grandi datori di lavoro che investono pesantemente in screening, HRA e programmi di benessere per migliorare la produttività e la fidelizzazione. La produzione mostra una forte adozione guidata dalla conformità alla sicurezza, dal monitoraggio della fatica e dalla prontezza sanitaria in loco. Le istituzioni sanitarie si affidano ai servizi preventivi per proteggere il personale clinico e soddisfare i requisiti di immunizzazione. Il settore Retail adotta soluzioni preventive mobili per ridurre il turnover e l’assenteismo in località distribuite. L’istruzione integra screening e programmi di gestione dello stress per proteggere il personale in ambienti ad alto contatto. Gli enti governativi mantengono una domanda stabile di cure preventive in loco per garantire la continuità operativa e la resilienza della forza lavoro.

- Ad esempio, Premise Health ha riportato di aver effettuato oltre 1,1 milioni di incontri annuali con pazienti attraverso cliniche aziendali sponsorizzate dai datori di lavoro, supportate da oltre 2.500 clinici integrati nei centri in loco e nelle vicinanze a livello nazionale.

Principali Fattori di Crescita

Aumento degli Investimenti dei Datori di Lavoro nella Salute e Produttività della Forza Lavoro

Le imprese nordamericane danno sempre più priorità alla cura preventiva in loco come investimento strategico per ridurre l’assenteismo, aumentare la produttività e migliorare i risultati di benessere a lungo termine dei dipendenti. Le organizzazioni vedono gli screening in loco, le campagne di vaccinazione e le valutazioni del rischio di malattie croniche come interventi convenienti che riducono le richieste di assistenza sanitaria e supportano culture lavorative più sane. La crescente prevalenza di condizioni legate allo stile di vita—come obesità, diabete, ipertensione e affaticamento mentale—incoraggia i datori di lavoro a integrare i servizi preventivi direttamente nei campus aziendali per facilitare l’accesso conveniente. Inoltre, i mercati del lavoro competitivi spingono le aziende a differenziarsi attraverso benefici per il benessere che migliorano la fidelizzazione e la soddisfazione dei dipendenti. Questo cambiamento si allinea con strategie di capitale umano che enfatizzano la rilevazione precoce, il coaching sanitario personalizzato e il monitoraggio continuo del rischio. Man mano che i datori di lavoro continuano a collegare le metriche di benessere agli indicatori di prestazioni operative, la domanda si rafforza per soluzioni di cura preventiva integrate che ottimizzano l’uso delle risorse dimostrando un impatto misurabile sulle tendenze di salute della forza lavoro.

- Ad esempio, Wellness Corporate Solutions (WCS) gestisce programmi di screening biometrici in loco utilizzando analizzatori approvati dalla FDA in grado di completare pannelli lipidici completi in meno di 7 minuti e gestire fino a 600 screening dei dipendenti al giorno in grandi sedi aziendali.

Espansione della Gestione delle Malattie Croniche e dei Programmi di Rilevazione Precoce

Il crescente peso delle malattie croniche in Nord America guida l’adozione sostenuta di servizi preventivi in loco che identificano fattori di rischio in fase iniziale tra gli adulti in età lavorativa. I datori di lavoro e gli assicuratori promuovono sempre più screening biometrici, monitoraggio dello stile di vita, profilazione del rischio cardiovascolare e interventi di gestione delle malattie per mitigare le spese mediche a lungo termine. I modelli in loco consentono una sorveglianza sanitaria strutturata e rinvii immediati, garantendo un intervento più rapido per condizioni che altrimenti progredirebbero. Questo accento sulla rilevazione precoce si allinea con i quadri di assistenza basati sul valore che premiano la riduzione proattiva del rischio e i miglioramenti nei risultati di salute. Allo stesso tempo, gli strumenti di salute digitale—dalle app di salute mobile ai cruscotti di monitoraggio remoto dei pazienti—migliorano la capacità dei fornitori di monitorare le tendenze e personalizzare gli interventi per i dipendenti. Insieme, questi elementi creano un ecosistema in cui i programmi preventivi in loco formano il pilastro delle strategie di mitigazione delle malattie croniche adottate da aziende, partner sanitari e amministratori dei benefici in tutta l’America del Nord.

- Ad esempio, Quest Diagnostics riferisce che i suoi programmi biometrici per i datori di lavoro utilizzano i pannelli avanzati Cardio IQ® per i lipidi e l’infiammazione, capaci di quantificare 22 biomarcatori cardiometabolici, permettendo il rilevamento di dislipidemia e sindrome metabolica in fase iniziale con alta precisione analitica.

Aumento dell’Integrazione di Programmi di Salute Mentale, Fitness e Benessere

La crescente consapevolezza nella regione delle sfide di salute mentale sul posto di lavoro—che vanno dal burnout e dallo stress all’ansia—spinge le organizzazioni ad ampliare l’assistenza preventiva in loco oltre gli screening fisici. I datori di lavoro incorporano sempre più l’accesso alla consulenza, workshop di gestione dello stress, programmi di attività fisica e servizi di gestione del peso per promuovere il benessere olistico. I rapidi cambiamenti nello stile di vita, gli ambienti di lavoro ad alta pressione e i modelli di lavoro ibridi intensificano la domanda di soluzioni di benessere integrate disponibili direttamente sul posto di lavoro. I programmi di fitness e nutrizione completano le offerte tradizionali di assistenza preventiva aiutando i dipendenti ad adottare miglioramenti sostenibili dello stile di vita, portando a migliori risultati a lungo termine e a ridotti rischi per la salute. Inoltre, le aziende riconoscono che i programmi di benessere completi contribuiscono alla resilienza organizzativa, a tassi di turnover più bassi e a un morale migliorato. Questo spostamento verso la cura della persona intera posiziona i servizi preventivi in loco come un pilastro centrale degli ecosistemi di salute sul posto di lavoro, guidando una più ampia accettazione e allocazione del budget attraverso le industrie.

Tendenze Chiave & Opportunità

Crescita dei Modelli di Cura Preventiva Abilitati dalla Tecnologia

La trasformazione digitale accelera le opportunità per soluzioni di cura preventiva in loco abilitate dalla tecnologia in tutto il Nord America. Chioschi sanitari avanzati, diagnostica a distanza, piattaforme di valutazione del rischio guidate dall’IA e dashboard sanitari integrati migliorano l’accuratezza e l’efficienza degli screening preventivi. Dispositivi indossabili e app di salute mobile forniscono dati continui nei sistemi di benessere dei datori di lavoro, permettendo approfondimenti personalizzati e avvisi sanitari tempestivi. Queste innovazioni semplificano anche la gestione dei dati, consentendo ai datori di lavoro di monitorare efficacemente le metriche di salute della popolazione e identificare modelli di rischio emergenti. Poiché l’automazione riduce i carichi amministrativi, i fornitori di servizi possono allocare più risorse verso la fornitura di cure personalizzate. L’integrazione di analisi e telemedicina espande ulteriormente l’accesso alla consulenza comportamentale, al supporto per le malattie croniche e alle cure di follow-up senza richiedere un’infrastruttura estesa in loco. Collettivamente, questi progressi tecnologici creano sostanziali opportunità per modelli di cura preventiva scalabili e ibridi che migliorano il coinvolgimento e i risultati di salute a lungo termine.

- Ad esempio, Higi (una sussidiaria di Modivcare) utilizza le sue Smart Health Stations approvate dalla FDA, capaci di effettuare screening della pressione sanguigna, dell’IMC e del polso, con la sua rete che ha ora completato centinaia di milioni di screening biometrici cumulativamente attraverso una rete nazionale di quasi 10.000 stazioni.

Adozione in Crescita di Cliniche Ibride e Mobili sul Posto

Il passaggio verso modalità di lavoro a distanza e ibride ha generato un’opportunità per formati di erogazione delle cure preventive sul posto più flessibili. Le cliniche mobili, i centri di screening temporanei, i team di benessere itineranti e i programmi ibridi supportati dalla telemedicina permettono ai datori di lavoro di raggiungere in modo economico una forza lavoro distribuita. Questi modelli offrono servizi preventivi mirati, tra cui vaccinazioni, test biometrici e coaching sulla salute, senza richiedere installazioni cliniche permanenti. Sono particolarmente preziosi per industrie con operazioni su più siti come il commercio al dettaglio, la logistica e la produzione. La flessibilità delle soluzioni mobili e ibride aiuta anche i datori di lavoro a scalare i loro programmi preventivi in base alle esigenze stagionali, ai cambiamenti nella dimensione della forza lavoro o alla dispersione geografica. Poiché le organizzazioni enfatizzano l’accessibilità e la convenienza per i dipendenti, si prevede che le cure mobili e temporanee guadagneranno maggiore diffusione, aprendo nuove opportunità per i fornitori di servizi specializzati nella fornitura modulare delle cure.

- Ad esempio, Premise Health gestisce flotte di benessere mobili come parte della sua rete di oltre 800 centri di benessere, che sono integrati con software di pianificazione aziendale capaci di coordinare implementazioni su più siti in numerosi campus aziendali, supportati da moduli di telemedicina che forniscono follow-up a distanza tramite sessioni video HD criptate.”

Crescente Domanda di Programmi di Benessere Personalizzati e Basati sui Dati

Il panorama della cura preventiva sul posto in Nord America si muove sempre più verso percorsi di benessere personalizzati guidati da analisi della salute e profilazione del rischio individualizzata. I datori di lavoro e i fornitori di servizi stanno sfruttando i dati raccolti da screening sanitari, piattaforme digitali e dispositivi di monitoraggio dello stile di vita per adattare le strategie di intervento per i dipendenti. Il coaching personalizzato, i piani nutrizionali e i programmi di fitness migliorano l’engagement e la conformità, posizionando la cura preventiva come un prezioso beneficio per i dipendenti. I modelli basati sui dati consentono anche una valutazione predittiva del rischio, aiutando le organizzazioni a identificare coorti ad alto rischio e a implementare programmi mirati per mitigare problemi di salute a lungo termine. Poiché i quadri normativi supportano la condivisione sicura dei dati e la conformità alla privacy, i fornitori di servizi hanno l’opportunità di espandere pacchetti di cura preventiva altamente personalizzati che si allineano con i modelli demografici della forza lavoro e gli obiettivi di salute aziendali.

Principali Sfide

Barriere di Privacy dei Dati, Conformità Normativa e Fiducia dei Dipendenti

Nonostante l’adozione crescente, il mercato affronta sfide significative legate alla privacy dei dati, alla conformità HIPAA e alla fiducia dei dipendenti riguardo alla gestione delle informazioni sanitarie sensibili. I dipendenti spesso esprimono preoccupazioni sulla condivisione dei dati sanitari personali con i datori di lavoro, temendo un uso improprio o pregiudizi nelle valutazioni delle prestazioni. I fornitori di cure preventive devono navigare tra regolamenti rigorosi su consenso, sicurezza dei dati e gestione delle informazioni sanitarie protette, richiedendo strutture di cybersecurity robuste e politiche di gestione dei dati trasparenti. Il mancato rispetto di questi standard espone le organizzazioni a rischi legali e danni reputazionali. Inoltre, costruire fiducia richiede comunicazione costante, pratiche etiche di gestione dei dati e una chiara separazione tra accesso del datore di lavoro e informazioni mediche. Questi oneri di privacy e conformità rallentano i tassi di adozione, in particolare tra le piccole e medie imprese con risorse limitate per infrastrutture IT sicure.

Costi operativi elevati e accesso limitato per le piccole e medie imprese

L’implementazione di programmi di cura preventiva in loco richiede spesso un investimento sostanziale in infrastrutture, personale, attrezzature mediche e contratti di servizio continuativi. Le grandi imprese possono assorbire questi costi, ma le piccole e medie aziende spesso faticano a giustificare tali spese nonostante riconoscano i benefici a lungo termine. Inoltre, la variabilità nella dimensione della forza lavoro, nella distribuzione geografica e nelle esigenze specifiche del settore complica lo sviluppo di modelli standardizzati e convenienti per i datori di lavoro più piccoli. I fornitori affrontano sfide nel fornire pacchetti scalabili senza compromettere la qualità del servizio o il ROI. Queste limitazioni finanziarie e logistiche limitano la penetrazione nel mercato e rallentano l’espansione in settori che trarrebbero notevoli benefici dalla cura preventiva ma mancano delle risorse per adottare strutture di servizio tradizionali in loco.

Analisi regionale

Stati Uniti

Gli Stati Uniti dominano il mercato nordamericano della cura preventiva in loco con una quota di circa il 78%, trainati da una forte spesa dei datori di lavoro per la salute della forza lavoro, programmi di benessere aziendale diffusi e alta adozione di screening biometrici e servizi di vaccinazione. Le grandi imprese nei settori della tecnologia, della produzione, della sanità e della logistica integrano attivamente la cura preventiva in loco per ridurre i costi assicurativi e migliorare la produttività. L’avanzato ecosistema digitale sanitario del paese supporta ulteriormente valutazioni del rischio basate sui dati e cure di follow-up abilitate dalla telemedicina. La crescente attenzione alla gestione delle malattie croniche, al benessere mentale e agli screening preventivi continua ad espandere la domanda di servizi sia nei centri occupazionali urbani che suburbani.

Canada

Il Canada rappresenta circa il 15% del mercato regionale, supportato da iniziative dei datori di lavoro che completano il sistema sanitario pubblico con servizi preventivi basati sul luogo di lavoro. La domanda sta crescendo negli uffici aziendali, nelle operazioni industriali e nelle istituzioni educative mentre le organizzazioni cercano di ridurre l’assenteismo e migliorare l’identificazione precoce dei rischi. I datori di lavoro canadesi adottano sempre più vaccinazioni in loco, valutazioni del rischio sanitario, consulenze ergonomiche e programmi di gestione dello stress. Forti quadri normativi e alta consapevolezza della salute tra i dipendenti incoraggiano anche l’adozione. L’espansione delle cliniche mobili e dei modelli di benessere ibridi migliora ulteriormente l’accessibilità per le forze lavoro distribuite, rafforzando il contributo del Canada al panorama nordamericano della cura preventiva.

Messico

Il Messico rappresenta circa il 5% del mercato regionale, con adozione concentrata in multinazionali, zone di produzione per l’esportazione e grandi cluster industriali. Mentre le aziende danno priorità alla conformità alla salute occupazionale e alla rilevazione precoce dei rischi, le offerte di cura preventiva in loco come screening biometrici, diagnostica di base e campagne di vaccinazione si stanno gradualmente espandendo. La crescita è supportata dal crescente interesse dei datori di lavoro nel minimizzare gli infortuni sul lavoro e migliorare la produttività nei settori ad alta intensità come l’automotive, l’elettronica e la logistica. Sebbene la penetrazione rimanga inferiore rispetto a Stati Uniti e Canada, si prevede che l’aumento degli investimenti da parte delle aziende globali e la crescente consapevolezza della salute preventiva della forza lavoro accelereranno l’espansione del mercato.

Territori Caraibici

I territori caraibici contribuiscono collettivamente a circa il 2% del mercato nordamericano, con un’adozione guidata da turismo, ospitalità, aviazione e organizzazioni del settore pubblico. I servizi di cura preventiva si concentrano principalmente su vaccinazioni, programmi di fitness e gestione dello stress, e valutazioni sanitarie di routine mirate a mantenere la prontezza della forza lavoro nei settori orientati ai servizi. L’infrastruttura sanitaria limitata in alcune isole aumenta il valore dei programmi in loco guidati dai datori di lavoro, in particolare per lo screening delle malattie croniche e la promozione del benessere. Sebbene la scala del mercato sia relativamente piccola, la domanda sta gradualmente aumentando poiché i datori di lavoro regionali cercano di ridurre i tassi di assenza per malattia e migliorare la resilienza della forza lavoro attraverso iniziative strutturate di salute preventiva.

Segmentazioni di Mercato:

Per Tipo di Servizio

- Screening Biometrici

- Vaccinazioni

- Valutazioni del Rischio Sanitario

- Nutrizione e Gestione del Peso

- Gestione del Fitness e dello Stress

Per Industria di Utilizzo Finale

- Uffici Aziendali

- Manifatturiero

- Sanità

- Vendita al Dettaglio

- Istruzione

- Governo

Per Geografia

- Stati Uniti

- Canada

- Messico

- Territori Caraibici

Panoramica Competitiva:

Il mercato nordamericano della cura preventiva in loco presenta un mix competitivo di fornitori di servizi sanitari integrati, specialisti in salute occupazionale, aziende di servizi di benessere e piattaforme di salute digitale. I principali attori, tra cui Premise Health, Cigna/Evernorth, Optum, Marathon Health, Concentra e Wellness Corporate Solutions, si concentrano sull’espansione delle reti di servizi multi-sito, migliorando la profondità clinica e integrando programmi di benessere basati sui dati. La competizione si intensifica poiché i fornitori sfruttano analisi avanzate, unità mobili di screening e soluzioni ibride di cura preventiva per servire forze lavoro distribuite e ibride. Le piattaforme digitali che offrono valutazioni del rischio basate su AI, coaching virtuale e monitoraggio remoto integrano sempre più i modelli tradizionali in loco, spingendo i fornitori a investire in partnership tecnologiche. Le grandi imprese preferiscono fornitori di servizi completi in grado di offrire soluzioni complete come screening biometrici, vaccinazioni, gestione delle malattie croniche e programmi di benessere mentale. Nel frattempo, i fornitori regionali si differenziano attraverso soluzioni mobili convenienti e pacchetti di cura preventiva specifici per settore. Poiché i datori di lavoro enfatizzano risultati misurabili e coinvolgimento dei dipendenti, i fornitori competono sulla qualità del servizio, capacità cliniche, scalabilità e forza dell’integrazione dei dati.

Analisi dei Giocatori Chiave:

- Wellness Corporate Solutions

- Medcor, Inc.

- Concentra (una sussidiaria di Select Medical)

- Marathon Health

- TotalWellness Health

- QuadMed (parte di Quad/Graphics)

- Worksite Medical

- Premise Health

- Cigna Onsite Health, LLC

- Interactive Health

Sviluppi Recenti:

- Nel febbraio 2025, Premise Health, in collaborazione con un altro attore nel settore sanitario, ha lanciato un nuovo piano sanitario incentrato sulla cura primaria per datori di lavoro e sindacati, segnalando l’espansione delle sue offerte di servizi in modelli di cura personalizzati oltre le tradizionali cliniche onsite.

- Nel settembre 2024, Marathon Health ha annunciato un’espansione significativa della sua “Rete di Cure Primarie ad Accesso Aperto”, notando che gestisce quasi 100 centri di cura in 46 mercati statunitensi, un importante ampliamento della sua capacità di cura preventiva onsite/near-site.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata sul tipo di servizio, sull’industria dell’utente finale e sulla geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- I datori di lavoro espanderanno sempre più l’infrastruttura di benessere onsite per ridurre i costi sanitari a lungo termine e migliorare la produttività della forza lavoro.

- L’adozione di strumenti diagnostici digitali e di screening connessi accelererà la rilevazione del rischio in tempo reale e gli interventi personalizzati.

- I programmi di cura preventiva integreranno moduli di salute mentale e gestione dello stress per affrontare l’aumento del burnout sul posto di lavoro.

- La domanda di cliniche mobili onsite crescerà poiché le organizzazioni cercano modelli di erogazione di cure preventive flessibili e scalabili.

- Le analisi della salute della popolazione basate sui dati rafforzeranno le strategie di sensibilizzazione mirata e prevenzione delle malattie croniche.

- Le partnership tra datori di lavoro, assicuratori e fornitori di salute occupazionale si approfondiranno per semplificare l’erogazione dei servizi preventivi.

- I programmi di immunizzazione onsite e di preparazione alle malattie infettive si espanderanno con un rafforzamento della conformità sanitaria aziendale.

- I servizi di nutrizione, gestione del peso e coaching dello stile di vita guadagneranno importanza poiché i datori di lavoro danno priorità ai risultati di benessere a lungo termine.

- I modelli di triage abilitati dall’IA e di rischio predittivo miglioreranno l’identificazione precoce dei dipendenti ad alto rischio.

- Gli ecosistemi di cura preventiva ibridi onsite-virtuali si evolveranno per supportare il monitoraggio continuo e il coinvolgimento sostenuto dei dipendenti.