Panoramica del Mercato

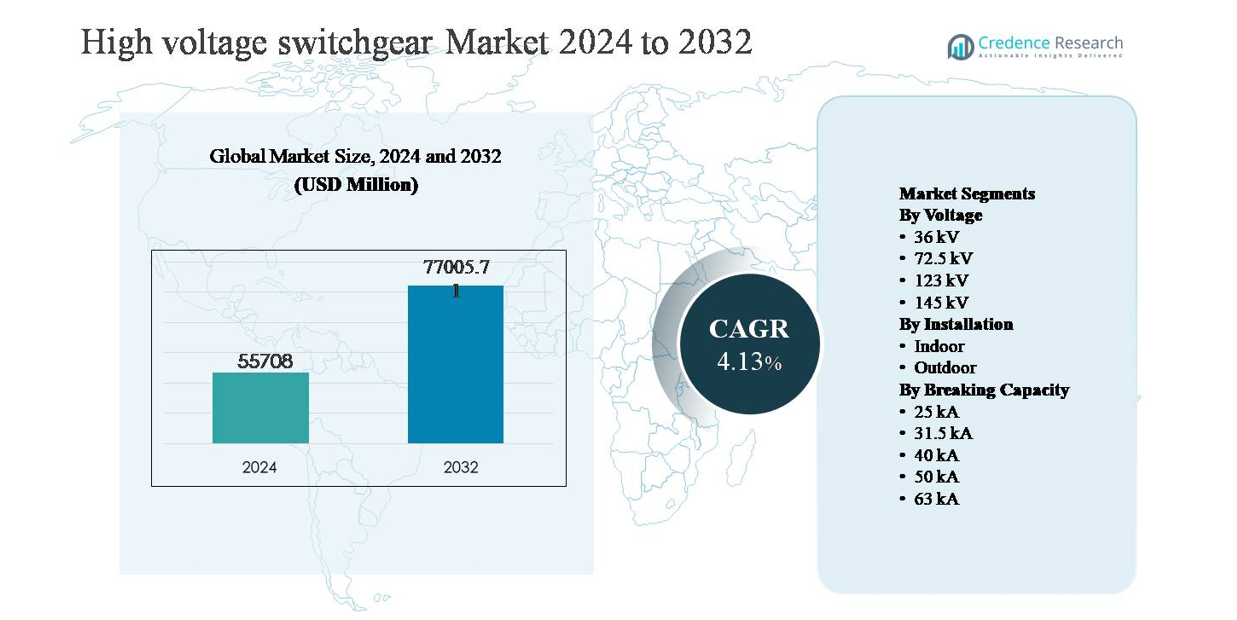

Il mercato degli apparecchi di commutazione ad alta tensione è stato valutato a 55.708 milioni di USD nel 2024 ed è previsto che raggiunga i 77.005,71 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 4,13% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato degli Apparecchi di Commutazione ad Alta Tensione 2024 |

55.708 milioni di USD |

| Mercato degli Apparecchi di Commutazione ad Alta Tensione, CAGR |

4,13% |

| Dimensione del Mercato degli Apparecchi di Commutazione ad Alta Tensione 2032 |

77.005,71 milioni di USD |

Il mercato degli apparecchi di commutazione ad alta tensione è guidato da un gruppo di produttori affermati a livello globale con forti portafogli industriali e di utilità, tra cui ABB, General Electric, Hitachi, Eaton, HD Hyundai Electric, Fuji Electric, Hyosung Heavy Industries, CG Power and Industrial Solutions, Bharat Heavy Electricals e E + I Engineering. Queste aziende competono attraverso tecnologie avanzate ad alta tensione, capacità di produzione su larga scala e offerte di servizi a lungo termine allineate con le esigenze di modernizzazione della rete e integrazione delle energie rinnovabili. L’Asia Pacifico è la regione leader, rappresentando circa il 38% della quota di mercato globale, trainata da un’estesa espansione della trasmissione, crescente domanda di elettricità e grandi investimenti di utilità in Cina, India e Sud-est asiatico. Forti pipeline di progetti e programmi di sviluppo della rete supportati dal governo rafforzano la posizione di leadership della regione.

Approfondimenti di Mercato

- Il mercato degli apparecchi di commutazione ad alta tensione è stato valutato a 55.708 milioni di USD nel 2024 ed è previsto che raggiunga i 77.005,71 milioni di USD entro il 2032, crescendo a un CAGR del 4,13% durante il periodo di previsione, supportato da investimenti sostenuti in infrastrutture di trasmissione e rete.

- La crescita del mercato è principalmente guidata dall’espansione su larga scala della rete di trasmissione, dalla modernizzazione della rete e dall’aumento dell’integrazione delle energie rinnovabili, con il segmento di tensione a 145 kV che emerge come il sottosegmento dominante grazie al suo ampio utilizzo nelle sottostazioni di trasmissione e interconnessioni.

- I principali trend di mercato includono l’aumento dell’adozione di apparecchi di commutazione digitali e intelligenti, la domanda di tecnologie di isolamento eco-efficienti e la crescente preferenza per valutazioni di alta capacità di interruzione, dove 31,5 kA detiene la quota di segmento più grande grazie al suo equilibrio tra prestazioni ed efficienza dei costi.

- Il panorama competitivo è caratterizzato da attori globali che si concentrano sull’innovazione tecnologica, la produzione localizzata e i contratti di servizio a lungo termine per rafforzare le relazioni con le utility e affrontare le esigenze in evoluzione della rete.

- A livello regionale, l’Asia Pacifico guida con circa il 38% della quota di mercato, seguita dal Nord America con ~24% e dall’Europa con ~22%, mentre le installazioni all’aperto dominano a livello globale con quasi il 60% della quota, riflettendo i modelli di distribuzione su scala utility.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tensione

Il mercato degli apparecchiature di commutazione ad alta tensione per tensione è guidato dal segmento 145 kV, che rappresenta circa il 35% della quota di mercato totale. Questo dominio è guidato dal suo uso diffuso nelle sottostazioni di trasmissione, interconnessioni transfrontaliere e progetti di espansione della rete a supporto dell’integrazione delle energie rinnovabili. Le utility preferiscono i sistemi da 145 kV per il loro equilibrio ottimale tra capacità, ingombro e costo del ciclo di vita nelle reti ad alto carico. Il segmento 123 kV segue da vicino, supportato dagli aggiornamenti delle infrastrutture di trasmissione obsolete, mentre 36 kV e 72,5 kV servono principalmente applicazioni di sub-trasmissione e grandi applicazioni industriali.

- “Ad esempio, Hitachi Energy fornisce la sua piattaforma di apparecchiature di commutazione ibride PASS M0 con una valutazione fino a 145 kV, con una tipica capacità di resistenza alla corrente di cortocircuito di 40 kA e larghezze di baia compatte inferiori a 4 m, consentendo sottostazioni di trasmissione efficienti in termini di spazio in corridoi di rete densi.”

Per Installazione

Per installazione, il segmento delle apparecchiature di commutazione esterne domina con circa il 60% della quota di mercato, guidato da progetti di trasmissione e distribuzione di utility su larga scala. Le installazioni esterne sono preferite per applicazioni ad alta tensione grazie alla maggiore scalabilità, alla gestione di tensioni più elevate e all’idoneità per sottostazioni aperte nei progetti di generazione di energia ed espansione della rete. Investimenti rapidi nelle infrastrutture di evacuazione dell’energia rinnovabile e nelle linee di trasmissione transnazionali rafforzano ulteriormente la domanda. Le apparecchiature di commutazione interne continuano a crescere costantemente, supportate da sottostazioni urbane, progetti di metropolitane e impianti industriali con limitazioni di spazio che richiedono soluzioni compatte e controllate ambientalmente.

- Ad esempio, Siemens Energy fornisce interruttori a serbatoio vivo per esterni nella serie 3AP con una valutazione fino a 420 kV, con capacità di interruzione di 63 kA e valutazioni di corrente continua che raggiungono 4.000 A, consentendo il dispiegamento in grandi sottostazioni di trasmissione e nodi di interconnessione esposti a condizioni ambientali difficili.

Per Capacità di Interruzione

In termini di capacità di interruzione, il segmento 31,5 kA detiene la posizione di leader con circa il 32% della quota di mercato, grazie alla sua ampia applicabilità nelle reti di trasmissione e distribuzione ad alta capacità. Le utility implementano ampiamente apparecchiature di commutazione da 31,5 kA come valutazione standard che bilancia la capacità di gestione dei guasti con l’efficienza dei costi. Il segmento 40 kA sta guadagnando terreno nelle reti urbane dense e nelle reti ricche di rinnovabili dove i livelli di guasto più elevati sono comuni. Valutazioni inferiori come 25 kA servono i sistemi legacy, mentre 50 kA e 63 kA si rivolgono ad applicazioni di corrente di guasto ultra-elevata.

Fattore Chiave di Crescita

Espansione e Modernizzazione delle Infrastrutture di Trasmissione di Energia

L’espansione e la modernizzazione su larga scala delle reti di trasmissione di energia rimangono un fattore di crescita primario per il mercato delle apparecchiature di commutazione ad alta tensione. Le infrastrutture di rete obsolete nelle economie sviluppate stanno spingendo le utility a sostituire i sistemi isolati ad aria legacy con apparecchiature di commutazione avanzate e digitalmente abilitate per migliorare l’affidabilità e la gestione dei guasti. Allo stesso tempo, le economie emergenti stanno investendo pesantemente in nuovi corridoi di trasmissione per supportare la crescente domanda di elettricità derivante da urbanizzazione, industrializzazione e programmi di elettrificazione. Le apparecchiature di commutazione ad alta tensione svolgono un ruolo critico nelle sottostazioni, interconnessioni e progetti di rafforzamento della rete, consentendo il commutamento sicuro, l’isolamento e la protezione delle reti ad alta capacità. Le iniziative di rafforzamento della rete sostenute dal governo e i progetti di interconnessione transfrontaliera accelerano ulteriormente l’adozione, poiché le utility danno priorità alle apparecchiature che supportano capacità di carico più elevate, lunghe durate operative e conformità con i codici di rete in evoluzione.

- “Ad esempio, GE Grid Solutions ha fornito interruttori isolati a gas per sottostazioni di interconnessione da 420 kV in Europa, con compartimenti di gas progettati per essere altamente resistenti alle perdite e destinati a durare oltre 40 anni. L’attrezzatura presenta valutazioni di resistenza meccanica superiori a 10.000 cicli operativi, consentendo un funzionamento affidabile sotto frequenti condizioni di commutazione e carichi elevati richiesti dai moderni sistemi di alimentazione interconnessi.”

Integrazione delle Energie Rinnovabili e Requisiti di Stabilità della Rete

L’integrazione rapida delle fonti di energia rinnovabile come eolico e solare sta guidando significativamente la domanda di interruttori ad alta tensione. Gli impianti di energia rinnovabile spesso operano in località remote e richiedono infrastrutture di trasmissione a lunga distanza, aumentando la necessità di sottostazioni e apparecchiature di commutazione ad alta tensione affidabili. Gli interruttori ad alta tensione supportano la stabilità della rete gestendo flussi di potenza variabili, isolando i guasti e consentendo una rapida riconnessione durante le perturbazioni. Le utility stanno sempre più implementando soluzioni avanzate di interruttori per accogliere flussi di potenza bidirezionali e livelli di cortocircuito più elevati associati a reti pesantemente rinnovabili. Mentre i paesi perseguono obiettivi di decarbonizzazione aggressivi, gli investimenti nei sistemi di evacuazione dell’energia rinnovabile, connessioni eoliche offshore e sottostazioni ibride continuano a stimolare la domanda di interruttori ad alta tensione con prestazioni e affidabilità migliorate.

- Ad esempio, HD Hyundai Electric produce interruttori isolati a gas e aria ad alta tensione con una capacità fino a 800 kV, con interruttori a serbatoio vivo progettati per correnti continue di 8.000 A e capacità di interruzione del cortocircuito di 50 kA, supportando il trasferimento di potenza in massa da grandi hub rinnovabili onshore e offshore alle reti nazionali.”

Aumento dell’Elettrificazione delle Infrastrutture Industriali e Urbane

La crescente elettrificazione nelle strutture industriali, nelle reti di trasporto e nelle infrastrutture urbane è un altro fattore chiave per il mercato degli interruttori ad alta tensione. Industrie ad alta intensità energetica come metalli, chimica, data center e manifatturiero richiedono sistemi elettrici ad alta capacità per garantire operazioni ininterrotte e sicurezza. L’espansione urbana, i progetti di metropolitana, le infrastrutture di ricarica per veicoli elettrici e gli sviluppi delle città intelligenti aumentano ulteriormente la domanda di sottostazioni ad alta tensione dotate di interruttori avanzati. Le utility e gli utenti industriali danno priorità ai sistemi di interruttori che offrono design compatti, elevate capacità di gestione dei guasti e integrazione con piattaforme di monitoraggio digitale. Questa tendenza supporta investimenti sostenuti negli interruttori ad alta tensione mentre i modelli di consumo elettrico si spostano verso carichi più elevati e architetture di distribuzione più complesse.

Tendenza e Opportunità Chiave

Adozione di Tecnologie di Interruttori Digitali e Intelligenti

La digitalizzazione sta trasformando il mercato degli interruttori ad alta tensione attraverso l’adozione di tecnologie di monitoraggio, protezione e controllo intelligenti. Gli interruttori moderni incorporano sempre più sensori, dispositivi elettronici intelligenti e interfacce di comunicazione che consentono il monitoraggio delle condizioni in tempo reale e la manutenzione predittiva. Queste capacità aiutano le utility a ridurre le interruzioni non pianificate, estendere la durata dell’attrezzatura e ottimizzare le strategie di gestione degli asset. Il passaggio verso sottostazioni digitali crea opportunità per i produttori di offrire soluzioni a valore aggiunto che si integrano perfettamente con i sistemi di supervisione e acquisizione dati. Mentre gli operatori di rete perseguono l’automazione e la presa di decisioni basata sui dati, la domanda di interruttori ad alta tensione abilitati digitalmente è destinata ad accelerare, creando opportunità a lungo termine oltre le vendite tradizionali di hardware.

- Ad esempio, Hyosung Heavy Industries fornisce quadri elettrici digitali ad altissima tensione e interruttori automatici dotati di sistemi di monitoraggio delle condizioni che tracciano il tempo di funzionamento, l’usura dei contatti e le prestazioni meccaniche, con progetti di interruttori classificati per capacità di interruzione di 63 kA e resistenza meccanica superiore a 10.000 cicli operativi, supportando la manutenzione predittiva nelle sottostazioni di trasmissione gestite digitalmente.

Transizione verso soluzioni di quadri elettrici ecologicamente sostenibili

La sostenibilità ambientale sta emergendo come una tendenza e un’opportunità importanti nel mercato dei quadri elettrici ad alta tensione. La pressione normativa per ridurre le emissioni di gas serra sta guidando un graduale spostamento dai gas isolanti convenzionali verso alternative eco-efficienti. I produttori stanno investendo in ricerca e sviluppo per commercializzare tecnologie di quadri elettrici che riducono l’impatto ambientale mantenendo alti standard di prestazioni e sicurezza. Le utility preferiscono sempre più soluzioni sostenibili per soddisfare i requisiti di conformità ambientale e gli obiettivi aziendali di decarbonizzazione. Questa transizione apre opportunità per offerte di prodotti differenziati, in particolare nelle regioni con regolamenti ambientali rigorosi e forti impegni per lo sviluppo di infrastrutture energetiche sostenibili.

- “Ad esempio, le piattaforme di interruttori automatici in vuoto a media tensione (VCB) di CG Power sono progettate per una resistenza meccanica superiore a 10.000 cicli operativi (conforme alla classificazione IEC M2) e sono progettate per supportare una durata di servizio oltre 30 anni, supportando il dispiegamento a lungo termine nelle sottostazioni delle utility riducendo gli interventi di manutenzione e l’impatto ambientale associato.”

Crescita dei progetti di sottostazioni compatte e a risparmio di spazio

La domanda di soluzioni per sottostazioni compatte e a risparmio di spazio è in aumento, in particolare nelle aree urbane densamente popolate. Gli alti costi del terreno e la disponibilità limitata di spazio stanno spingendo le utility ad adottare sistemi di quadri elettrici che riducono l’ingombro senza compromettere le prestazioni. I progetti compatti consentono sottostazioni indoor e sotterranee, supportando l’espansione della rete urbana e i progetti di infrastrutture di trasporto. Questa tendenza crea opportunità per i produttori di sviluppare quadri elettrici modulari, assemblati in fabbrica, che semplificano l’installazione e riducono i tempi di progetto. Con l’espansione continua delle città e l’intensificazione dell’elettrificazione, le soluzioni di quadri elettrici ad alta tensione a risparmio di spazio sono destinate a guadagnare maggiore trazione.

Principale Sfida

Alti costi di capitale e requisiti di installazione complessi

Gli alti investimenti di capitale e i processi di installazione complessi rappresentano una sfida significativa per il mercato dei quadri elettrici ad alta tensione. Il costo delle apparecchiature, delle opere civili e delle infrastrutture associate può essere considerevole, in particolare per i progetti di trasmissione su larga scala. L’installazione richiede spesso competenze ingegneristiche specializzate, tempi di messa in servizio prolungati e rigorosa conformità alla sicurezza, che possono ritardare l’esecuzione del progetto. Per le utility nei mercati sensibili ai costi, i vincoli di bilancio possono limitare il ritmo degli aggiornamenti della rete e dello sviluppo di nuove sottostazioni. Questi fattori possono rallentare l’adozione, specialmente nelle regioni con risorse finanziarie limitate o dove gli investimenti nelle infrastrutture energetiche competono con altre priorità di spesa pubblica.

Complessità Tecnica e Richieste di Manutenzione

L’aumento della complessità tecnica dei sistemi di apparecchiature di commutazione ad alta tensione pone sfide continue per le utility e gli utenti industriali. Progetti avanzati con valutazioni di guasto più elevate, componenti digitali e funzionalità di automazione richiedono personale qualificato per l’operazione e la manutenzione. Una competenza tecnica inadeguata può aumentare il rischio di errori operativi, tempi di inattività delle apparecchiature e incidenti di sicurezza. Inoltre, mantenere prestazioni costanti durante lunghi cicli di vita del servizio richiede pratiche rigorose di ispezione e gestione degli asset. Nelle regioni che affrontano carenze di professionisti elettrici qualificati, queste sfide possono ostacolare il dispiegamento efficiente e l’affidabilità a lungo termine delle installazioni di apparecchiature di commutazione ad alta tensione.

Analisi Regionale

Nord America

Il Nord America rappresenta circa il 24% del mercato globale delle apparecchiature di commutazione ad alta tensione, supportato dalla modernizzazione continua della rete e dalla sostituzione delle infrastrutture di trasmissione obsolete. Le utility negli Stati Uniti e in Canada stanno aggiornando le sottostazioni per migliorare l’affidabilità, integrare le energie rinnovabili e migliorare la resilienza contro eventi meteorologici estremi. Forti investimenti nelle interconnessioni eoliche e solari, nelle infrastrutture di alimentazione dei data center e nei progetti di trasmissione interstatali continuano a guidare la domanda. La regione beneficia anche dell’adozione avanzata di sottostazioni digitali e di standard di sicurezza rigorosi, incoraggiando le utility a impiegare apparecchiature di commutazione ad alta tensione ad alte prestazioni e automatizzate nelle reti di trasmissione e nei grandi network industriali.

Europa

L’Europa rappresenta circa il 22% del mercato globale delle apparecchiature di commutazione ad alta tensione, guidata dall’integrazione aggressiva delle energie rinnovabili e dalle interconnessioni di rete transfrontaliere. La transizione della regione verso sistemi di energia a basse emissioni di carbonio richiede un ampio rafforzamento delle reti di trasmissione, in particolare per l’eolico offshore e il commercio di elettricità interregionale. Le utility in tutta l’Europa occidentale e settentrionale danno priorità a soluzioni avanzate di apparecchiature di commutazione per gestire flussi di energia variabili e garantire la stabilità della rete. Inoltre, regolamenti ambientali rigorosi e obiettivi di sostenibilità stanno accelerando l’adozione di tecnologie di apparecchiature di commutazione eco-efficienti. I progetti di ristrutturazione della rete nelle reti obsolete in Germania, Francia e Regno Unito sostengono ulteriormente la crescita del mercato.

Asia Pacifico

L’Asia Pacifico domina il mercato delle apparecchiature di commutazione ad alta tensione con una quota di mercato di circa il 38%, riflettendo la rapida espansione delle infrastrutture energetiche in Cina, India e Sud-est asiatico. La crescente domanda di elettricità dovuta all’urbanizzazione, alla crescita industriale e alle iniziative di elettrificazione sta guidando investimenti su larga scala nelle reti di trasmissione e distribuzione. I governi della regione stanno dando priorità all’espansione della rete per supportare il dispiegamento di energie rinnovabili e i programmi di elettrificazione rurale. Sottostazioni ad alta capacità, linee di trasmissione a lunga distanza e nuove zone industriali aumentano significativamente la domanda. Il forte portafoglio di progetti su scala utility e l’espansione manifatturiera posizionano l’Asia Pacifico come il principale motore di crescita a livello globale.

America Latina

L’America Latina detiene circa l’8% del mercato globale delle apparecchiature di commutazione ad alta tensione, supportata dall’espansione graduale delle infrastrutture di trasmissione e dall’integrazione delle energie rinnovabili. Paesi come Brasile, Cile e Messico continuano a investire nel rafforzamento della rete per collegare progetti idroelettrici, eolici e solari alle reti nazionali. Le infrastrutture di trasmissione obsolete e la crescente domanda di elettricità dai settori minerario e industriale contribuiscono anche alla crescita del mercato. Tuttavia, i cicli di investimento rimangono influenzati dai quadri normativi e dalla disponibilità di finanziamenti pubblici. Nonostante queste sfide, le riforme a lungo termine del settore energetico e gli obiettivi di energie rinnovabili sostengono una domanda costante di soluzioni di apparecchiature di commutazione ad alta tensione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa l’8% del mercato globale degli apparecchiature di commutazione ad alta tensione, guidata dall’espansione della generazione di energia e dalle iniziative di sviluppo della rete. I paesi del Golfo stanno investendo pesantemente nelle reti di trasmissione per supportare la crescita urbana, la diversificazione industriale e i progetti di energia rinnovabile su larga scala. In Africa, i programmi di elettrificazione e i progetti di trasmissione transnazionale stanno gradualmente aumentando la domanda. Le utility danno priorità ad apparecchiature di commutazione robuste e ad alta capacità per operare in condizioni ambientali difficili. Sebbene gli investimenti infrastrutturali varino da paese a paese, le strategie di diversificazione energetica a lungo termine e la crescita demografica continuano a creare opportunità in tutta la regione.

Segmentazioni di Mercato:

Per Tensione

- 36 kV

- 72,5 kV

- 123 kV

- 145 kV

Per Installazione

Per Capacità di Interruzione

- 25 kA

- 31,5 kA

- 40 kA

- 50 kA

- 63 kA

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato degli apparecchiature di commutazione ad alta tensione è caratterizzata dalla presenza di produttori globali di apparecchiature elettriche affermati e da forti attori regionali che competono su tecnologia, affidabilità e prestazioni del ciclo di vita. Le aziende leader si concentrano sull’espansione dei loro portafogli ad alta tensione attraverso l’innovazione continua, in particolare nel monitoraggio digitale, nell’automazione e nelle tecnologie di isolamento ecologicamente efficienti. Investimenti strategici nella capacità produttiva e nella produzione localizzata consentono ai fornitori di soddisfare grandi gare d’appalto per le utility e gli standard di rete regionali. Le aziende enfatizzano anche accordi di servizio a lungo termine, manutenzione predittiva e soluzioni di retrofit per rafforzare le relazioni con i clienti e i flussi di entrate ricorrenti. Le partnership con utility, appaltatori EPC e sviluppatori di energia rinnovabile rimangono centrali per garantire progetti di trasmissione su larga scala. La differenziazione competitiva si concentra sempre più sulle capacità di integrazione dei sistemi, sulla sicurezza operativa, sulla conformità alle normative in evoluzione e sulla capacità di fornire soluzioni scalabili per reti di trasmissione ad alta percentuale di rinnovabili e ad alto carico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- General Electric

- Hitachi

- ABB

- Eaton

- HD Hyundai Electric

- Fuji Electric

- Hyosung Heavy Industries

- CG Power and Industrial Solutions

- Bharat Heavy Electricals

- E + I Engineering

Sviluppi Recenti

- Ad ottobre 2025, Hitachi Energy ha introdotto il PASS M00-Wind dual-breaker switchgear, progettato specificamente per applicazioni eoliche offshore ad alta potenza, consentendo il dispiegamento scalabile di turbine di nuova generazione e supportando infrastrutture di evacuazione rinnovabili ad alta capacità.

- A luglio 2025, ABB ha annunciato che fornirà il suo switchgear isolato a gas di nuova generazione senza SF₆ (tecnologie SafeRing e SafePlus Air) a E.ON in Germania. Questo dispiegamento segna un cambiamento verso tecnologie isolanti a minore impatto ambientale per le reti di utilità.

- A febbraio 2024, il business Grid Solutions di GE Vernova ha ottenuto ordini sostanziali da Power Grid Corporation of India (PGCIL) per la fornitura di reattori shunt da 765 kV per supportare progetti di trasmissione che rafforzano la stabilità della rete e facilitano l’integrazione delle rinnovabili, rafforzando l’infrastruttura della rete in corridoi regionali chiave.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tensione, Installazione, Capacità di interruzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I programmi di modernizzazione della rete continueranno a guidare la sostituzione degli switchgear ad alta tensione obsoleti nelle reti di trasmissione.

- L’integrazione delle energie rinnovabili aumenterà la domanda di switchgear ad alta tensione con capacità di gestione dei guasti e stabilizzazione della rete più elevate.

- Le utility accelereranno l’adozione di switchgear digitali e intelligenti per abilitare la manutenzione predittiva e il monitoraggio in tempo reale.

- La domanda di tecnologie di isolamento eco-efficienti e a basse emissioni aumenterà in risposta al rafforzamento delle normative ambientali.

- Le installazioni di switchgear ad alta tensione all’aperto rimarranno predominanti a causa dei progetti di trasmissione di utilità su larga scala.

- I design compatti e modulari degli switchgear guadagneranno trazione nelle sottostazioni urbane e con spazio limitato.

- Le valutazioni di capacità di interruzione più elevate vedranno un’adozione crescente man mano che i livelli di guasto della rete continuano a salire.

- La localizzazione della produzione si espanderà per supportare gli standard di rete regionali e ridurre i rischi della catena di approvvigionamento.

- I contratti di servizio a lungo termine e le soluzioni di retrofit cresceranno in importanza per la stabilità dei ricavi.

- Le economie emergenti rimarranno motori di crescita chiave grazie agli investimenti sostenuti nell’espansione dell’infrastruttura energetica.