Panoramica del Mercato

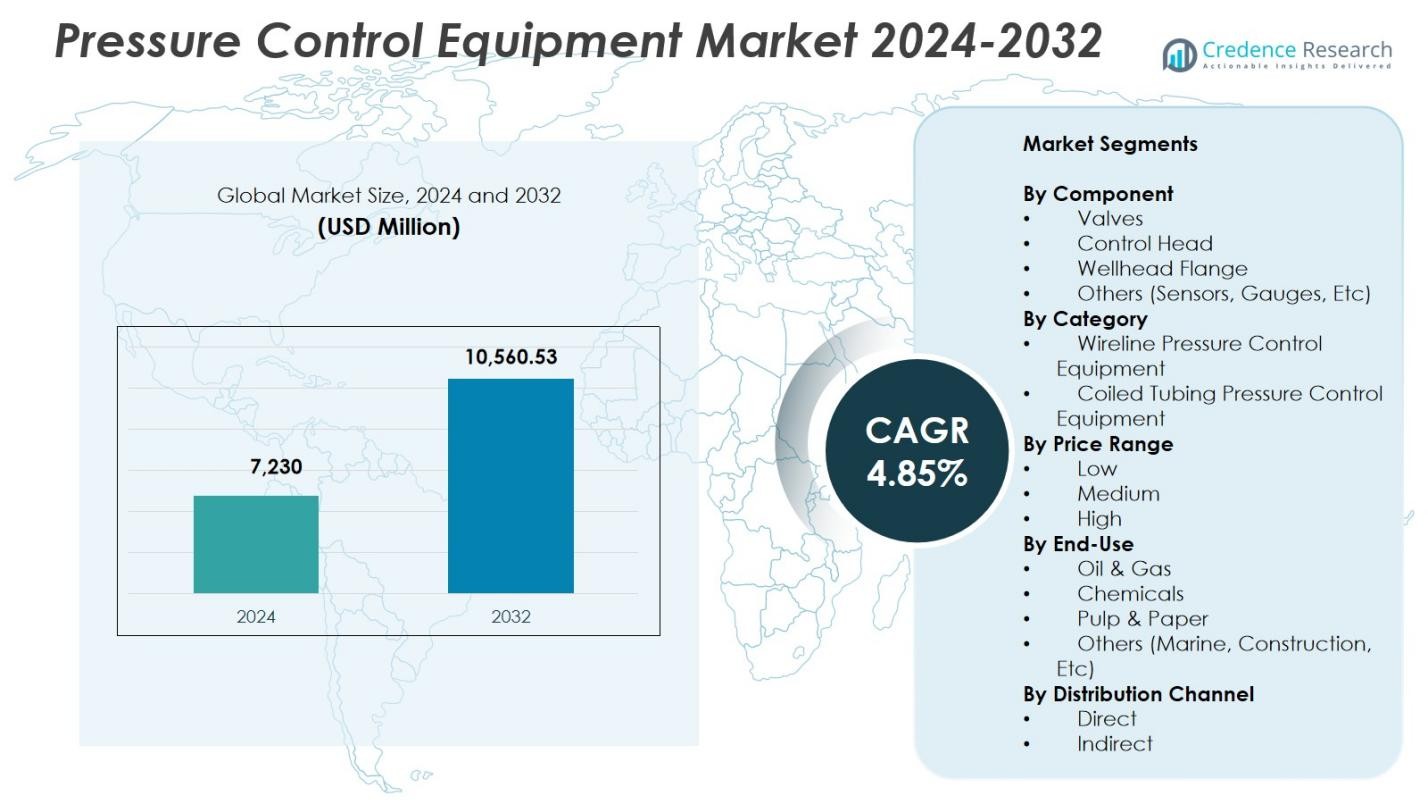

La dimensione del mercato delle attrezzature di controllo della pressione è stata valutata a 7.230 milioni di USD nel 2024 e si prevede che raggiungerà 10.560,53 milioni di USD entro il 2032, con un CAGR del 4,85% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Attrezzature di Controllo della Pressione 2024 |

7.230 milioni di USD |

| Mercato delle Attrezzature di Controllo della Pressione, CAGR |

4,85% |

| Dimensione del Mercato delle Attrezzature di Controllo della Pressione 2032 |

10.560,53 milioni di USD |

Il mercato delle attrezzature di controllo della pressione è influenzato dalla presenza di importanti attori come Curtiss-Wright Corporation, Halliburton Company, Dril-Quip, Inc., General Electric Company (GE Oil & Gas), Emerson Electric Co., Honeywell International Inc., Baker Hughes Company, Aker Solutions ASA, Cameron International Corporation e FMC Technologies, Inc., tutti concentrati su sistemi HPHT avanzati, strumenti di monitoraggio digitale e componenti di controllo del pozzo durevoli. Il Nord America ha guidato il mercato con una quota del 38,6% nel 2024, trainato da una forte attività di shale e alti tassi di intervento nei pozzi, seguito dall’Asia-Pacifico con una quota del 26,9%, supportata dall’espansione dei programmi di perforazione offshore e onshore.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle attrezzature di controllo della pressione ha raggiunto 7.230 milioni di USD nel 2024 e crescerà a un CAGR del 4,85% fino al 2032.

- La crescita del mercato è guidata dall’aumento delle perforazioni non convenzionali, dei progetti in acque profonde e della crescente domanda di valvole capaci di HPHT, che detenevano una quota del 41,8% nel segmento nel 2024.

- I principali trend includono l’adozione rapida di sistemi di monitoraggio abilitati all’IoT, l’automazione delle operazioni di controllo del pozzo e l’integrazione di gemelli digitali per migliorare l’efficienza operativa e la sicurezza.

- Grandi attori come Halliburton, Baker Hughes, GE Oil & Gas, Cameron e Aker Solutions espandono i portafogli attraverso l’innovazione dei prodotti e partnership strategiche per rafforzare il posizionamento sul mercato.

- Il Nord America ha guidato con una quota del 38,6%, seguito dall’Asia-Pacifico al 26,9% e dall’Europa al 22,4%, riflettendo una forte attività di shale, un crescente sviluppo offshore e investimenti nella riqualificazione di campi maturi.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Componente

Nel mercato delle attrezzature di controllo della pressione, le valvole hanno dominato il segmento dei componenti con una quota del 41,8% nel 2024, grazie al loro ampio utilizzo nel mantenimento dell’integrità del pozzo, nella regolazione del flusso e nell’assicurare operazioni sicure ad alta pressione nelle attività di perforazione e completamento. La loro adozione è rafforzata dall’aumento dell’esplorazione non convenzionale, dei pozzi più profondi e della crescente domanda di sistemi avanzati ad alta pressione e alta temperatura (HPHT). Le teste di controllo e le flange di testa del pozzo continuano a guadagnare terreno poiché gli operatori danno priorità alla sicurezza operativa migliorata e al controllo in tempo reale, mentre sensori e manometri beneficiano della crescente integrazione di soluzioni di monitoraggio digitale e gestione automatizzata della pressione.

- Ad esempio, le valvole di sicurezza sottomarine recuperabili tramite tubi della serie REALM di Baker Hughes resistono a pressioni estreme superiori a 28.000 psi e temperature fino a 450°F, offrendo una tenuta metallo su metallo al 100% per i fluidi del pozzo in pozzi critici HP/HT.

Per Categoria

Il segmento delle attrezzature di controllo della pressione wireline ha rappresentato il 56,4% della quota di categoria nel 2024, rendendolo il sotto-segmento dominante grazie al suo ruolo essenziale nelle operazioni di intervento, logging, perforazione e supporto al completamento sia nei pozzi onshore che offshore. La sua leadership è rafforzata dall’aumento della frequenza delle attività di intervento nei pozzi e dalla necessità di un dispiegamento più sicuro degli strumenti in condizioni di alta pressione. Le attrezzature di controllo della pressione per tubi coiled mostrano anche una forte crescita con l’aumento della domanda per operazioni di pulizia, fresatura e stimolazione in linea con lo sviluppo dei pozzi di scisto e l’espansione dei programmi di recupero avanzato del petrolio.

- Ad esempio, NXL Technologies fornisce un lubrificatore leggero che riduce il peso fino al 57% utilizzando acciaio inossidabile ad alta resistenza, con una pressione di lavoro massima di 15.000 PSI per un montaggio più facile negli interventi wireline onshore e offshore.

Per Fascia di Prezzo

Il segmento di fascia di prezzo media ha detenuto una quota del 47,2% nel 2024, dominando il mercato delle attrezzature di controllo della pressione grazie al suo mix equilibrato di prestazioni, durata e convenienza economica adatto sia per operatori di medie che di grandi dimensioni. Questo segmento beneficia di una crescente adozione nei campi maturi dove l’ottimizzazione dei costi è critica ma l’affidabilità non può essere compromessa. La fascia di prezzo alta continua a espandersi con l’aumento dell’uso di sistemi HPHT premium in acque profonde e serbatoi complessi, mentre la fascia di prezzo bassa mantiene la sua rilevanza tra gli operatori più piccoli e le operazioni di pozzo a bassa intensità che cercano soluzioni di controllo della pressione di base ma funzionali.

Principali Fattori di Crescita

Espansione dello Sviluppo di Petrolio e Gas Non Convenzionali

L’aumento degli investimenti in risorse non convenzionali come scisto, tight oil e metano da carbone accelera significativamente la domanda di attrezzature di controllo della pressione. Gli operatori si affidano sempre più a valvole ad alte prestazioni, teste di controllo e sistemi di contenimento della pressione per gestire ambienti di perforazione complessi e pressioni di pozzo più elevate. La fratturazione idraulica multi-stadio, gli interventi frequenti nei pozzi e la perforazione laterale estesa rafforzano ulteriormente l’adozione delle attrezzature. Man mano che le compagnie di esplorazione si spingono in formazioni più profonde, più calde e geologicamente impegnative, la necessità di soluzioni di controllo della pressione avanzate, affidabili e pronte per HPHT continua a guidare l’espansione sostenuta del mercato.

- Ad esempio, i sistemi Cameron di SLB forniscono un contenimento completo della pressione del pozzo con preventori di blowout a grande diametro valutati oltre 20.000 psi, progettati per la sicurezza nella perforazione di scisto in acque profonde.

Crescita nell’Esplorazione Offshore e in Acque Profonde

I progetti offshore e in acque profonde svolgono un ruolo cruciale nel potenziare la domanda di attrezzature di controllo della pressione poiché questi ambienti richiedono sistemi robusti capaci di resistere a pressioni estreme e condizioni operative difficili. L’aumento delle attività di esplorazione in regioni come l’America Latina, il Mare del Nord e l’Africa occidentale alimenta l’adozione di componenti di testa di pozzo premium e sistemi di controllo. Gli investimenti crescenti nelle infrastrutture sottomarine, insieme ai requisiti di conformità alla sicurezza più rigorosi, rafforzano la domanda di attrezzature tecnologicamente avanzate che garantiscono l’integrità operativa durante le fasi di perforazione, completamento e intervento.

- Ad esempio, i sistemi di sicurezza sottomarini di SLB hanno permesso una rapida disconnessione da un pozzo di gas durante i test in acque profonde al largo dell’Africa occidentale, sganciandosi senza incidenti ambientali o danni all’attrezzatura di atterraggio grazie alla gestione integrata della pressione.

Rafforzamento delle Normative e degli Standard di Sicurezza

Normative globali di sicurezza più severe e un maggiore focus dell’industria sulla prevenzione di esplosioni e guasti legati alla pressione promuovono direttamente l’adozione di tecnologie avanzate di controllo della pressione. Gli enti regolatori impongono l’uso di componenti certificati ad alta resistenza, aggiornamenti regolari delle attrezzature e un monitoraggio operativo rigoroso. Questo spinge gli operatori a investire in moderni sistemi di controllo della pressione con affidabilità migliorata e capacità diagnostiche in tempo reale. Mentre i produttori si concentrano sulla minimizzazione dei tempi di inattività, sul miglioramento della sicurezza del personale e sulla protezione ambientale, la domanda di attrezzature di controllo della pressione standardizzate e conformi continua a crescere in diverse operazioni sul campo.

Tendenze e Opportunità Chiave

Integrazione del Monitoraggio Digitale e dell’Automazione

Il mercato sta vivendo un forte spostamento verso la digitalizzazione, con operatori che adottano sempre più sensori abilitati all’IoT, teste di controllo automatizzate e sistemi di monitoraggio della pressione basati sui dati. Queste tecnologie forniscono analisi in tempo reale, manutenzione predittiva e controllo operativo remoto, migliorando l’efficienza del sito di perforazione e riducendo i rischi di intervento manuale. I produttori che offrono sistemi integrati software-hardware ottengono vantaggi significativi mentre gli operatori perseguono prestazioni ottimizzate degli asset. L’ascesa del monitoraggio basato su cloud e delle applicazioni di gemelli digitali crea ulteriori opportunità per soluzioni di gestione della pressione più intelligenti, sicure e convenienti in ambienti di pozzo complessi.

- Ad esempio, Saudi Aramco impiega sensori di corrosione IoT intelligenti su oleodotti che monitorano continuamente pressione e temperatura per prevenire guasti ed estendere la vita degli asset.

Crescente Domanda di Attrezzature ad Alta Pressione e Alta Temperatura (HPHT)

Man mano che gli obiettivi di perforazione si spostano verso giacimenti più profondi e impegnativi, si ampliano le opportunità per le attrezzature di controllo della pressione certificate HPHT. Gli operatori richiedono sempre più componenti capaci di sostenere cicli di pressione estremi, corrosione e stress termico, accelerando l’innovazione nella metallurgia, nelle tecnologie di tenuta e nel design dei componenti. La domanda di valvole di qualità premium, flange di testa pozzo e sistemi di controllo si rafforza con l’aumento delle attività offshore e in acque profonde. I produttori che si concentrano sui progressi nei materiali e sui design modulari delle attrezzature sono ben posizionati per cogliere le opportunità di crescita nelle zone emergenti di esplorazione e produzione HPHT in tutto il mondo.

- Ad esempio, il Dril-Quip BigBore™ IIe Subsea Wellhead, progettato per condizioni HPHT severe, è stato testato per fatica oltre 90 milioni di cicli di flessione con una capacità di blocco del gancio di 2 milioni di libbre, combinando più funzioni degli strumenti per ridurre i viaggi operativi.

Sfide Chiave

Alti Costi di Capitale e Manutenzione

L’attrezzatura di controllo della pressione richiede un investimento iniziale significativo e una manutenzione continua, rappresentando una sfida per gli operatori di piccole e medie dimensioni. I sistemi HPHT ad alte prestazioni, le tecnologie di monitoraggio avanzate e i materiali di qualità premium aumentano le spese di approvvigionamento. Inoltre, la manutenzione frequente, i requisiti di certificazione e la sostituzione dei componenti soggetti a usura elevano i costi del ciclo di vita. Questi oneri finanziari possono ritardare gli aggiornamenti delle attrezzature e limitare l’adozione di soluzioni avanzate. La sensibilità ai costi nei campi a basso margine complica ulteriormente la questione, esercitando pressione sui produttori affinché sviluppino sistemi economici ma affidabili per supportare una penetrazione più ampia del mercato.

Rischi Operativi e Condizioni di Campo Difficili

I sistemi di controllo della pressione operano in ambienti estremamente impegnativi dove alte pressioni, fluidi corrosivi, fluttuazioni termiche e stress meccanico possono compromettere la durata e le prestazioni delle apparecchiature. I guasti possono portare a costosi tempi di inattività, incidenti di sicurezza e rischi ambientali. Mantenere l’affidabilità operativa è particolarmente impegnativo in acque profonde, HPHT e pozzi invecchiati dove la fatica delle apparecchiature aumenta. Gli operatori devono bilanciare le aspettative di prestazione con la mitigazione del rischio operativo, creando sfide continue per i produttori nel progettare componenti che offrano alta resilienza, lunga durata e prestazioni costanti in condizioni di campo avverse.

Analisi Regionale

Nord America

Il Nord America ha dominato il Mercato delle Apparecchiature di Controllo della Pressione con una quota del 38,6% nel 2024, supportata da un forte sviluppo dello shale, alta frequenza di interventi sui pozzi e adozione diffusa di sistemi avanzati di controllo della pressione negli Stati Uniti e in Canada. Investimenti estensivi in perforazioni non convenzionali, programmi di recupero avanzato del petrolio e progetti in acque profonde nel Golfo del Messico rafforzano ulteriormente la domanda regionale. Regolamenti di sicurezza rigorosi, rapida integrazione di strumenti di monitoraggio digitale e forte presenza di fornitori di servizi leader rafforzano la crescita del mercato. Aggiornamenti continui per mantenere l’integrità dei pozzi e l’efficienza operativa assicurano un consumo sostenuto di apparecchiature di controllo della pressione ad alte prestazioni.

Europa

L’Europa ha catturato una quota del 22,4% nel 2024, guidata da esplorazioni offshore sostenute nel Mare del Nord, Norvegia e Regno Unito, insieme a investimenti continui nel rinnovamento di campi maturi. La regione enfatizza la conformità alla sicurezza elevata, spingendo gli operatori ad adottare sistemi di controllo della pressione certificati e tecnologicamente avanzati. L’aumento dell’attenzione sull’estensione della vita operativa delle risorse offshore e l’aumento delle esplorazioni in bacini di frontiera supportano una domanda costante. Le iniziative di digitalizzazione, inclusi il monitoraggio della pressione basato su sensori e i programmi di manutenzione predittiva, rafforzano ulteriormente la crescita mentre le compagnie energetiche cercano di migliorare l’affidabilità operativa e ridurre i tempi di inattività legati agli interventi.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato una quota del 26,9% nel 2024, guidata dall’espansione delle attività di perforazione in Cina, India, Indonesia e Australia. L’aumento della domanda energetica, l’incremento dell’esplorazione domestica e lo sviluppo crescente offshore nel Sud-est asiatico creano un forte slancio di mercato. Le compagnie petrolifere nazionali continuano a investire in pozzi più profondi e giacimenti complessi, guidando la domanda di apparecchiature di controllo della pressione capaci di HPHT. La modernizzazione tecnologica, inclusi strumenti di monitoraggio automatizzati e sistemi avanzati di testa pozzo, accelera ulteriormente l’adozione. Le iniziative regionali per potenziare la produzione locale e ridurre la dipendenza dalle importazioni contribuiscono alla crescita a lungo termine del mercato sia nelle operazioni onshore che offshore.

America Latina

L’America Latina ha detenuto una quota dell’8,7% nel 2024, supportata dall’espansione dei progetti offshore in Brasile e Messico e dall’interesse crescente per le risorse non convenzionali nei bacini di shale dell’Argentina. Gli investimenti in campi in acque profonde e pre-salino guidano la necessità di apparecchiature di controllo della pressione ad alta resistenza capaci di sopportare condizioni operative estreme. Le riforme energetiche regionali, i miglioramenti nei flussi di investimenti esteri e la modernizzazione delle flotte di perforazione contribuiscono a una maggiore adozione di sistemi avanzati. Man mano che i governi danno priorità agli aumenti di produzione e agli aggiornamenti infrastrutturali, la domanda di valvole affidabili, teste di controllo e soluzioni di monitoraggio continua a crescere nelle principali nazioni produttrici di petrolio.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha catturato una quota del 13,4% nel 2024, guidata da attività di produzione su larga scala, programmi di perforazione continui e significativi investimenti in campi onshore e offshore in Arabia Saudita, UAE, Qatar e Nigeria. I serbatoi ad alta pressione e le ampie esigenze di intervento sui pozzi alimentano la domanda di attrezzature per il controllo della pressione robuste e durevoli. Le compagnie petrolifere nazionali adottano sempre più sistemi tecnologicamente avanzati per migliorare la sicurezza e l’efficienza operativa. L’espansione dei progetti di gas acido, l’esplorazione in acque profonde in Africa e le iniziative strategiche di modernizzazione supportano ulteriormente la crescita sostenuta del mercato, rafforzando la posizione della regione come importante hub energetico.

Segmentazioni di Mercato:

Per Componente

- Valvole

- Testa di Controllo

- Flangia del Pozzo

- Altri (Sensori, Manometri, Etc)

Per Categoria

- Attrezzature per il Controllo della Pressione Wireline

- Attrezzature per il Controllo della Pressione con Tubing Coiled

Per Fascia di Prezzo

Per Utilizzo Finale

- Petrolio & Gas

- Chimica

- Cartiera

- Altri (Marina, Costruzioni, Etc)

Per Canale di Distribuzione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo nel mercato delle attrezzature per il controllo della pressione è definito dalla presenza di grandi attori come Aker Solutions ASA, Baker Hughes Company, Cameron International Corporation, Curtiss-Wright Corporation, Dril-Quip, Inc., Emerson Electric Co., FMC Technologies, Inc., General Electric Company (GE Oil & Gas), Halliburton Company e Honeywell International Inc. Queste aziende si concentrano sullo sviluppo di sistemi avanzati capaci di HPHT, tecnologie di monitoraggio della pressione automatizzate e componenti durevoli progettati per ambienti di perforazione offshore complessi e non convenzionali. Le iniziative strategiche includono l’espansione geografica, l’innovazione dei prodotti e accordi di servizio a lungo termine per rafforzare la fedeltà dei clienti e l’efficienza operativa. I produttori investono anche nella digitalizzazione, integrando sensori IoT, piattaforme di monitoraggio remoto e strumenti di manutenzione predittiva per offrire maggiore sicurezza e affidabilità. Le partnership con compagnie petrolifere nazionali, fornitori di tecnologia e appaltatori di perforazione migliorano ulteriormente la competitività del portafoglio. Con la crescente pressione normativa e un orientamento verso attività di esplorazione più profonde, le aziende leader continuano a enfatizzare l’innovazione, la conformità alla certificazione e gli aggiornamenti dei prodotti orientati alle prestazioni.

Analisi dei Principali Attori

- Curtiss-Wright Corporation

- Halliburton Company

- Dril-Quip, Inc.

- General Electric Company (GE Oil & Gas)

- Emerson Electric Co.

- Honeywell International Inc.

- Baker Hughes Company

- Aker Solutions ASA

- Cameron International Corporation

- FMC Technologies, Inc.

Sviluppi Recenti

- Nel febbraio 2025, Baker Hughes ha introdotto una serie di tecnologie di elettrificazione mirate a migliorare l’affidabilità delle operazioni di controllo della pressione onshore e offshore.

- Nel maggio 2025, Scout Surface Solutions ha acquisito Kinetic Pressure Control Ltd, uno specialista di Houston nel controllo del flusso e della pressione, da SCF Ventures per espandere il suo portafoglio nelle completazioni di petrolio e gas in Nord America e Medio Oriente.

- Nell’agosto 2025, Force Pressure Control ha implementato la sua valvola di nuova generazione da 11” 10K progettata per ambienti estremi come operazioni geotermiche e potenziate con CO₂.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Categoria, Fascia di Prezzo, Uso Finale, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante con l’espansione delle attività di perforazione nei campi non convenzionali e in acque profonde.

- L’adozione di apparecchiature capaci di HPHT aumenterà con l’incremento dell’esplorazione nei giacimenti ad alta pressione.

- Gli strumenti di monitoraggio digitale e i sistemi abilitati all’IoT diventeranno standard nelle operazioni di gestione della pressione.

- Le tecnologie di automazione e controllo remoto ridurranno l’intervento manuale e miglioreranno la sicurezza operativa.

- I produttori daranno priorità a materiali avanzati e tecnologie di sigillatura migliorate per aumentare la durata delle apparecchiature.

- I modelli basati sui servizi e i contratti di manutenzione a lungo termine saranno adottati più ampiamente tra gli operatori.

- Gli investimenti offshore, in particolare in America Latina, Africa e Asia-Pacifico, sosterranno una domanda sostenuta di apparecchiature.

- La pressione normativa guiderà un uso più ampio di sistemi di controllo della pressione certificati e conformi alla sicurezza.

- L’integrazione di piattaforme di manutenzione predittiva aiuterà gli operatori a ridurre i tempi di inattività e i costi del ciclo di vita.

- La consolidazione del mercato potrebbe accelerare poiché le aziende leader perseguono acquisizioni per espandere i portafogli e le capacità tecnologiche.