Panoramica del Mercato

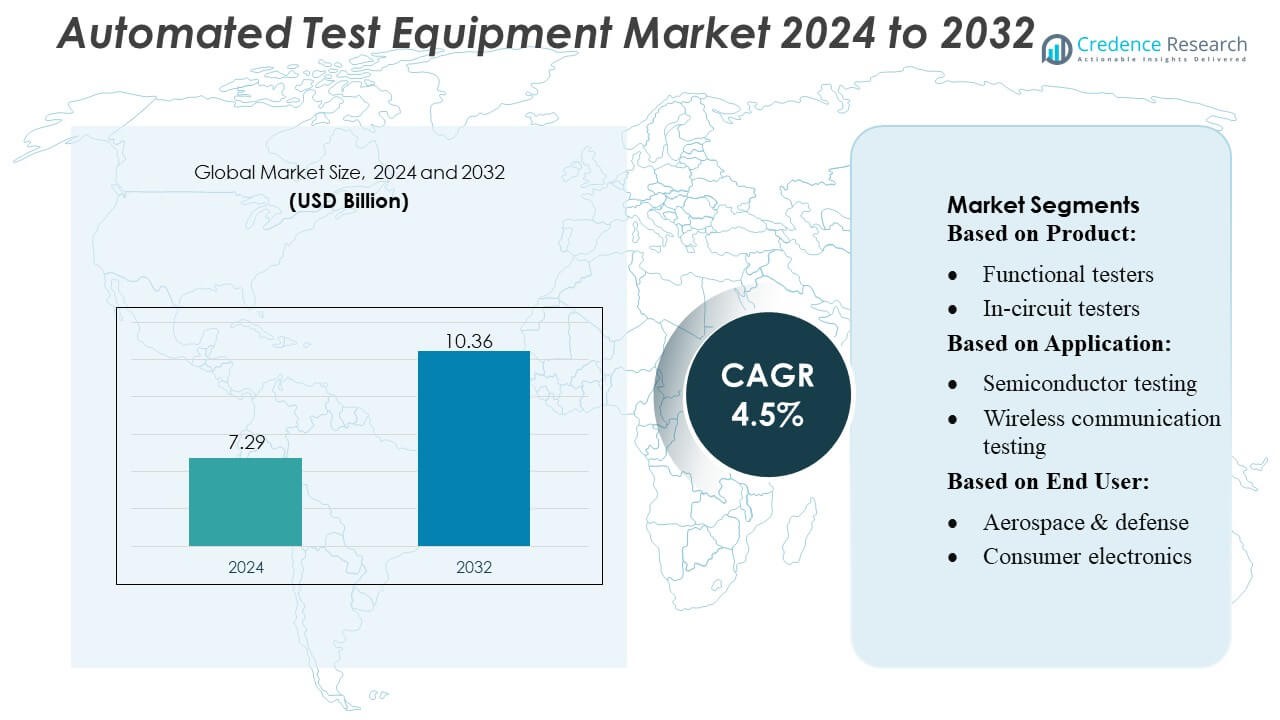

La dimensione del mercato delle apparecchiature di test automatizzate è stata valutata a 7,29 miliardi di USD nel 2024 e si prevede che raggiungerà i 10,36 miliardi di USD entro il 2032, con un CAGR del 4,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Apparecchiature di Test Automatizzate 2024 |

7,29 Miliardi di USD |

| Mercato delle Apparecchiature di Test Automatizzate, CAGR |

4,5% |

| Dimensione del Mercato delle Apparecchiature di Test Automatizzate 2032 |

10,36 Miliardi di USD |

Il mercato delle apparecchiature di test automatizzate (ATE) è guidato da attori di spicco come Teradyne Inc., Cohu, Inc., VIAVI Solutions Inc., Aemulus Corporation, STAr Technologies Inc., ADVANTEST CORPORATION, Chroma ATE Inc., Roos Instruments, TESEC Corporation e Astronics Corporation. Queste aziende si concentrano sull’innovazione, offrendo soluzioni di test ad alta precisione, modulari e abilitate all’IA per soddisfare i settori dei semiconduttori, automobilistico, aerospaziale e delle telecomunicazioni. Sfruttano iniziative strategiche come fusioni, acquisizioni ed espansioni regionali per rafforzare il loro posizionamento competitivo. Il Nord America emerge come la regione leader, catturando circa il 35% della quota di mercato globale, guidato dalla produzione avanzata di semiconduttori, applicazioni aerospaziali e di difesa e dall’adozione rapida delle tecnologie 5G e dei veicoli autonomi. Forti investimenti in R&S e rigorosi standard di qualità rafforzano ulteriormente il dominio della regione e la leadership di mercato di questi principali attori.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato delle apparecchiature di test automatizzate è stata valutata a 7,29 miliardi di USD nel 2024 e si prevede che raggiungerà i 10,36 miliardi di USD entro il 2032, crescendo a un CAGR del 4,5% durante il periodo di previsione.

- La crescita è guidata dall’aumento della complessità nei semiconduttori, dall’adozione crescente del 5G, dell’IoT, dei veicoli elettrici e dalla necessità di soluzioni di test ad alta precisione e ad alta capacità nei settori automobilistico, aerospaziale e delle telecomunicazioni.

- I principali trend includono l’integrazione dell’IA e dell’apprendimento automatico nei sistemi ATE, piattaforme di test modulari e scalabili e l’espansione nei mercati emergenti, in particolare Asia-Pacifico, America Latina e Medio Oriente.

- L’analisi competitiva mostra che i principali attori si concentrano sull’innovazione, fusioni e acquisizioni strategiche, espansioni regionali e soluzioni personalizzate per mantenere la quota di mercato nei segmenti di tester funzionali, a segnale misto, RF e in-circuit.

- Il Nord America detiene la quota regionale leader con circa il 35%, seguito da Asia-Pacifico ed Europa, guidato dalla produzione di semiconduttori, aerospaziale & difesa e applicazioni elettroniche avanzate.

Analisi della Segmentazione del Mercato:

Per Prodotto:

I tester funzionali dominano il segmento del prodotto, catturando la quota di mercato più grande di circa il 32%. Questi tester sono ampiamente adottati grazie alla loro capacità di eseguire una validazione end-to-end dei dispositivi elettronici in modo efficiente, garantendo affidabilità operativa. I tester in-circuit e i tester a segnali misti seguono da vicino, offrendo test mirati di circuiti stampati e dispositivi a segnali misti, rispettivamente. La crescita dei tester funzionali è guidata dalla crescente complessità nell’elettronica, dalla domanda di test ad alta velocità e dagli standard di qualità rigorosi nei settori dei semiconduttori e dell’elettronica di consumo, che richiedono soluzioni di test robuste, accurate e automatizzate.

- Ad esempio, il tester Diamondx recentemente lanciato da Cohu — quando abbinato al nuovo strumento VI100 — consente l’approvvigionamento/misurazione di tensione e corrente a quattro quadranti, con sorgente d’onda arbitraria e cattura per IC analogici e di gestione dell’alimentazione; questa configurazione riduce il tempo di test fino all’80% rispetto ai sistemi legacy.

Per Applicazione:

I test sui semiconduttori guidano il segmento applicativo con una quota di mercato stimata del 35%, alimentati dai rapidi progressi nella fabbricazione di semiconduttori e dalla crescente domanda di chip ad alte prestazioni nell’elettronica di consumo, nell’automotive e nelle telecomunicazioni. I test sull’elettronica automobilistica e sulla comunicazione wireless stanno guadagnando terreno grazie all’espansione dei veicoli elettrici e delle infrastrutture 5G, rispettivamente. I principali fattori includono la necessità di dispositivi semiconduttori privi di difetti, la riduzione del tempo di immissione sul mercato e l’integrazione di soluzioni di test automatizzate capaci di gestire progetti complessi e ambienti a segnali misti in modo efficiente.

- Ad esempio, il dispositivo Vehicle Gateway di Samsara fornisce connettività in tempo reale tramite 4G LTE e hotspot WiFi integrato — offrendo un vantaggio di velocità fino a 10× rispetto ai dispositivi 3G.

Per Utente Finale:

Il segmento aerospaziale e della difesa detiene la posizione dominante con una quota di mercato di circa il 28%, supportato da rigorosi standard di affidabilità e sicurezza per avionica, sistemi militari ed elettronica satellitare. I settori dell’automotive e dell’elettronica di consumo si stanno espandendo rapidamente poiché l’adozione di veicoli elettrici, dispositivi intelligenti e sistemi connessi aumenta la domanda di soluzioni di test precise. I fattori trainanti includono la conformità normativa rigorosa, la crescente complessità dell’elettronica e l’aumento dell’adozione di apparecchiature di test automatizzate e ad alta velocità per migliorare la qualità, ridurre gli errori e ottimizzare l’efficienza produttiva nei settori ad alta affidabilità degli utenti finali.

Principali Fattori di Crescita

- Complessità Crescente dei Dispositivi Elettronici:

L’aumento della complessità dei semiconduttori e dei dispositivi elettronici alimenta la domanda di apparecchiature di test automatizzate avanzate. Chip ad alte prestazioni, PCB multistrato e progetti a segnale misto richiedono test precisi e ad alta produttività per garantire qualità e affidabilità. Questa tendenza è particolarmente evidente nell’elettronica automobilistica, nei sistemi aerospaziali e nei dispositivi di consumo, dove i guasti possono essere costosi. I produttori stanno investendo in soluzioni ATE che possono gestire efficacemente scenari di test complessi, ridurre gli errori umani e accelerare il time-to-market, rafforzando la robusta traiettoria di crescita del mercato.

- Ad esempio, la struttura VALOR™ Lab‑as‑a‑Service ora offre test di prestazioni over‑the‑air (OTA) di sistemi Massive‑MIMO con supporto per fino a 16 livelli spaziali in parallelo, consentendo una convalida realistica delle unità radio 5G nel mondo reale.

- Espansione delle Tecnologie Emergenti:

L’adozione di tecnologie emergenti come 5G, IoT e veicoli elettrici sta alimentando la crescita del mercato ATE. L’infrastruttura 5G e i dispositivi connessi richiedono una rigorosa validazione dei circuiti ad alta frequenza, mentre i veicoli elettrici e autonomi richiedono test funzionali e di affidabilità estesi di moduli elettronici sofisticati. Questi avanzamenti tecnologici creano opportunità per tester innovativi, inclusi tester a segnale misto e a radiofrequenza, guidando una maggiore adozione di soluzioni di test automatizzate. Le aziende si concentrano su sistemi ATE scalabili e adattabili per soddisfare le esigenze in evoluzione di questi settori ad alta crescita.

- Ad esempio, AMB5600 supporta fino a 1.536 canali digitali, 576 canali di alimentazione del dispositivo (DPS) e accetta tensioni da –2 V a 11 V con una fornitura di corrente fino a 4 A — consentendo test completi di IC digitali, analogici, RF e di potenza con un unico sistema.

- Standard di Qualità e Normativi Stringenti:

La conformità normativa e la necessità di una produzione a zero difetti sono i principali fattori trainanti per l’adozione dell’ATE. Industrie come l’aerospaziale, la difesa e l’elettronica medica impongono standard di sicurezza e affidabilità rigorosi, richiedendo test automatizzati approfonditi. L’ATE consente ai produttori di rilevare i guasti in anticipo, ridurre i richiami di prodotti e mantenere una qualità costante. La domanda di sistemi di test automatizzati e ad alta precisione è ulteriormente rafforzata dalle certificazioni di qualità globali e dai benchmark del settore, spingendo le aziende a integrare soluzioni ATE avanzate nei loro flussi di lavoro di produzione e test.

Tendenze e Opportunità Chiave

- Integrazione di AI e Machine Learning:

L’integrazione di AI e machine learning nei sistemi ATE sta trasformando l’efficienza e l’accuratezza dei test. L’analisi predittiva e il rilevamento automatico dei guasti consentono un’identificazione più rapida dei difetti e l’ottimizzazione dei processi di test. L’ATE guidato dall’AI può adattarsi a progetti complessi e ridurre l’intervento umano, abbassando i costi operativi. Questa tendenza presenta opportunità per i fornitori di sviluppare piattaforme di test intelligenti e autoapprendenti che migliorano la produttività e supportano l’elettronica di nuova generazione, in particolare nella fabbricazione di semiconduttori, nell’elettronica automobilistica e nei sistemi di comunicazione avanzati.

- Ad esempio, Geotab attualmente elabora circa 100 miliardi di punti dati al giorno dai suoi veicoli connessi. La cifra di 55 miliardi menzionata nella dichiarazione originale era accurata nei periodi di rendicontazione precedenti.

- Spostamento Verso Soluzioni Modulari e Scalabili:

I produttori preferiscono sempre più soluzioni ATE modulari e scalabili che possano ospitare progetti di prodotto in evoluzione e volumi di test più elevati. I sistemi modulari consentono aggiornamenti facili, integrazione di nuovi moduli di test e personalizzazione in base ai requisiti dell’applicazione. Questa tendenza è significativa in settori come l’automobilistico e l’aerospaziale, dove i cicli di vita dei prodotti sono brevi e gli aggiornamenti tecnologici frequenti. L’opportunità risiede nel fornire piattaforme ATE flessibili che riducono i costi di investimento iniziali supportando al contempo la crescita a lungo termine e l’adattamento alle esigenze di test emergenti.

- Ad esempio, HCSS Telematics si integra direttamente con HCSS Safety e HeavyJob, catturando più di 60 moduli di sicurezza sul campo e tipi di incidenti su un’unica piattaforma cloud, e i suoi moduli GPS registrano i dati del veicolo a intervalli di 1 secondo per verificare eccessi di velocità, inattività e violazioni delle zone riservate.

- Espansione nei Mercati Emergenti:

I mercati emergenti in Asia-Pacifico e America Latina offrono opportunità di crescita sostanziali per l’industria ATE grazie all’aumento della produzione di elettronica, fabbricazione di semiconduttori e produzione automobilistica. La crescente domanda locale di dispositivi elettronici di alta qualità guida l’adozione di sistemi di test automatizzati. Le aziende stanno espandendo la loro presenza in queste regioni attraverso soluzioni localizzate e partnership strategiche, capitalizzando sull’industrializzazione crescente, i vantaggi della produzione a basso costo e le iniziative governative di supporto per potenziare la produzione elettronica e l’infrastruttura tecnologica.

Sfide Chiave

- Elevati Costi Iniziali di Investimento e Manutenzione:

L’elevata spesa in conto capitale richiesta per i sistemi ATE avanzati rappresenta una sfida significativa per i produttori di piccole e medie dimensioni. I costi di installazione, integrazione e manutenzione continua sono sostanziali, limitando l’accessibilità e l’adozione. Inoltre, frequenti aggiornamenti tecnologici possono aumentare ulteriormente le spese. Questa sfida guida la necessità di soluzioni economiche, modulari o basate sul noleggio, ma gli investimenti iniziali rimangono una barriera, in particolare per le startup e i player dei mercati emergenti che cercano di implementare test automatizzati senza compromettere qualità o efficienza.

- Evoluzione Tecnologica Rapida e Gap di Competenze:

I rapidi avanzamenti tecnologici nell’elettronica e nelle apparecchiature di test creano sfide nel mantenere aggiornati i sistemi ATE. I produttori devono aggiornare frequentemente hardware e software per supportare nuove architetture di dispositivi e protocolli di test. Inoltre, la scarsità di personale qualificato per operare e mantenere sistemi ATE sofisticati limita l’utilizzo efficace. Colmare questo gap di competenze attraverso soluzioni di formazione e automazione è fondamentale, poiché la mancata adattazione può comportare test inefficienti, tassi di difetti più elevati e ridotta competitività nei settori ad alta tecnologia.

Analisi Regionale

Nord America:

Il Nord America guida il mercato ATE con una quota approssimativa del 35%, trainato dalla fabbricazione avanzata di semiconduttori, dai settori aerospaziale & difesa e dall’elettronica automobilistica. L’elevata adozione di tecnologie 5G, IoT e veicoli autonomi alimenta la domanda di tester funzionali, RF e mixed-signal. Forti investimenti in R&D, regolamenti di qualità rigorosi e un focus sui test automatizzati ad alta produttività migliorano la crescita regionale. I principali attori danno priorità a soluzioni di test modulari e integrate con l’IA per ottimizzare l’efficienza, ridurre i difetti e accelerare il time-to-market, consolidando la posizione del Nord America come mercato ATE maturo e orientato all’innovazione.

Asia-Pacifico:

L’Asia-Pacifico rappresenta circa il 30% del mercato globale ATE ed è la regione in più rapida crescita. Cina, Giappone, Corea del Sud e India guidano la crescita grazie all’espansione della produzione di semiconduttori, alla produzione di elettronica di consumo e all’elettronica automobilistica, in particolare i veicoli elettrici. L’aumento del dispiegamento del 5G e l’adozione dell’IoT incrementano ulteriormente la domanda di tester funzionali, mixed-signal e RF. La produzione economica, il supporto governativo e la modernizzazione industriale incoraggiano l’adozione diffusa di ATE. I fornitori si concentrano su soluzioni di test scalabili e ad alta velocità per soddisfare i crescenti volumi di produzione e gli standard di qualità rigorosi, rendendo l’Asia-Pacifico un motore di crescita fondamentale per il mercato globale ATE.

Europa:

L’Europa contribuisce approssimativamente al 20–25% del mercato ATE, guidata da Germania, Francia e Regno Unito. I settori aerospaziale, automobilistico ed elettronica industriale sono i principali driver, supportati da regolamenti di sicurezza e qualità rigorosi. La transizione verso i veicoli elettrici, i sistemi avanzati di assistenza alla guida (ADAS) e le iniziative Industry 4.0 aumentano la domanda di tester funzionali automatizzati e in-circuit. I produttori europei danno priorità a sistemi ATE di precisione, modulari e ai test guidati dall’IA per ridurre i difetti, migliorare la produttività e mantenere la conformità con gli standard globali. Gli investimenti in fabbriche intelligenti e nell’elettronica ad alta affidabilità rafforzano ulteriormente la posizione strategica dell’Europa nel panorama globale ATE.

America Latina:

L’America Latina rappresenta circa il 5–7% del mercato ATE, con la crescita trainata dalla modernizzazione industriale, dall’elettronica automobilistica e dall’assemblaggio di elettronica di consumo. Brasile, Messico e Argentina sono i principali contributori poiché i produttori adottano soluzioni di test automatizzati per migliorare la qualità e ridurre gli errori di produzione. I sistemi ATE economici e le piattaforme modulari stanno guadagnando terreno tra le imprese di medie dimensioni. L’espansione delle infrastrutture di produzione, il crescente consumo di elettronica e l’aumento delle iniziative locali sui semiconduttori creano opportunità per i fornitori di stabilire soluzioni localizzate, rispondendo sia all’efficienza produttiva che alla conformità con gli standard di qualità internazionali nella regione.

Medio Oriente & Africa (MEA):

Il Medio Oriente & Africa rappresenta circa il 3–5% del mercato ATE. La crescita è principalmente alimentata dai settori aerospaziale, difesa e telecomunicazioni, con paesi come UAE, Arabia Saudita e Sud Africa che guidano l’adozione. Gli investimenti in progetti di città intelligenti, tecnologia satellitare ed elettronica industriale guidano la domanda di tester funzionali e RF. La crescita del mercato è limitata da una minore densità di produzione elettronica, ma esistono opportunità per soluzioni ATE modulari ed economiche. Partnership strategiche e distribuzione localizzata di sistemi di test consentono ai fornitori di penetrare in questi mercati emergenti e soddisfare i crescenti requisiti di qualità e affidabilità.

Segmentazioni di Mercato:

Per Prodotto:

- Tester funzionali

- Tester in-circuit

Per Applicazione:

- Test di semiconduttori

- Test di comunicazione wireless

Per Utente Finale:

- Aerospaziale & difesa

- Elettronica di consumo

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato delle Apparecchiature di Test Automatizzate include Teradyne Inc., Cohu, Inc, VIAVI Solutions Inc., Aemulus Corporation, STAr Technologies Inc., ADVANTEST CORPORATION, Chroma ATE Inc., Roos Instruments, TESEC Corporation e Astronics Corporation. Il mercato delle Apparecchiature di Test Automatizzate è altamente competitivo, guidato da rapidi progressi tecnologici e dalla crescente domanda nei settori dei semiconduttori, automobilistico, aerospaziale e delle telecomunicazioni. Le aziende si concentrano sull’innovazione attraverso soluzioni di test abilitate da AI e machine learning, piattaforme modulari e scalabili, e sistemi ad alto rendimento per migliorare precisione ed efficienza. Iniziative strategiche come fusioni, acquisizioni, espansioni regionali e soluzioni su misura per applicazioni emergenti rafforzano le posizioni di mercato. I fornitori si differenziano offrendo soluzioni di test affidabili, flessibili e conformi agli standard industriali, adottando al contempo la produzione intelligente e l’integrazione di Industria 4.0 per rispondere alle esigenze in evoluzione dei clienti, ridurre i difetti e ottimizzare i cicli di produzione in ambienti elettronici sempre più complessi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Teradyne Inc.

- Cohu, Inc

- VIAVI Solutions Inc.

- Aemulus Corporation

- STAr Technologies Inc.

- ADVANTEST CORPORATION

- Chroma ATE Inc.

- Roos Instruments

- TESEC Corporation

- Astronics Corporation

Sviluppi Recenti

- Nel ottobre 2025, Advantest ha introdotto diverse nuove soluzioni e piattaforme mirate ad affrontare la crescente complessità dei chip semiconduttori avanzati per applicazioni di intelligenza artificiale e calcolo ad alte prestazioni (HPC).

- Nel marzo 2025, Keysight Technologies e Analog Devices (ADI) hanno collaborato per dimostrare la caratterizzazione del front-end 6G FR3 al Mobile World Congress 2025. La dimostrazione ha utilizzato gli analizzatori PNA-X di Keysight con una catena di segnale completa da 6-18 GHz di Analog Devices per semplificare la caratterizzazione di componenti RF complessi, riducendo i tempi di sviluppo e minimizzando gli errori.

- Nel febbraio 2025, Advantest Corporation ha annunciato il Sistema di Test DRAM Ultra-Alta Velocità T5801, progettato per testare nuove tecnologie di memoria come GDDR7, LPDDR6 e DDR6 per soddisfare le esigenze delle applicazioni AI e HPC.

- Nel gennaio 2025, Teradyne e Infineon Technologies hanno avviato una partnership strategica che include l’acquisizione da parte di Teradyne della divisione di apparecchiature di test automatizzate (ATE) di Infineon a Ratisbona, Germania. Questa collaborazione mira ad avanzare nel test dei semiconduttori di potenza, con l’acquisizione che consente a Teradyne di accelerare la sua roadmap dei semiconduttori di potenza e a Infineon di beneficiare del supporto continuo alla produzione.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di soluzioni di test ad alta precisione continuerà a crescere con l’aumento della complessità dell’elettronica.

- L’adozione di AI e machine learning nei sistemi di test migliorerà l’accuratezza e ridurrà i tempi di test.

- L’espansione delle industrie 5G, IoT e dei semiconduttori guiderà un maggiore dispiegamento dei sistemi ATE.

- L’elettronica automobilistica, in particolare i veicoli elettrici e ADAS, stimolerà significativamente la crescita del mercato.

- Le piattaforme ATE modulari e scalabili guadagneranno preferenza per flessibilità ed efficienza dei costi.

- I mercati emergenti in Asia-Pacifico, America Latina e Medio Oriente offriranno sostanziali opportunità di crescita.

- L’integrazione con la produzione intelligente e l’Industria 4.0 diventerà un requisito standard.

- L’alta domanda di test affidabili e senza difetti spingerà l’innovazione nei tester funzionali avanzati e a segnale misto.

- Partnership strategiche, acquisizioni e produzione localizzata rafforzeranno la presenza del mercato regionale.

- L’evoluzione tecnologica continua incoraggerà lo sviluppo di sistemi di test più veloci, efficienti dal punto di vista energetico e compatti.