Panoramica del Mercato

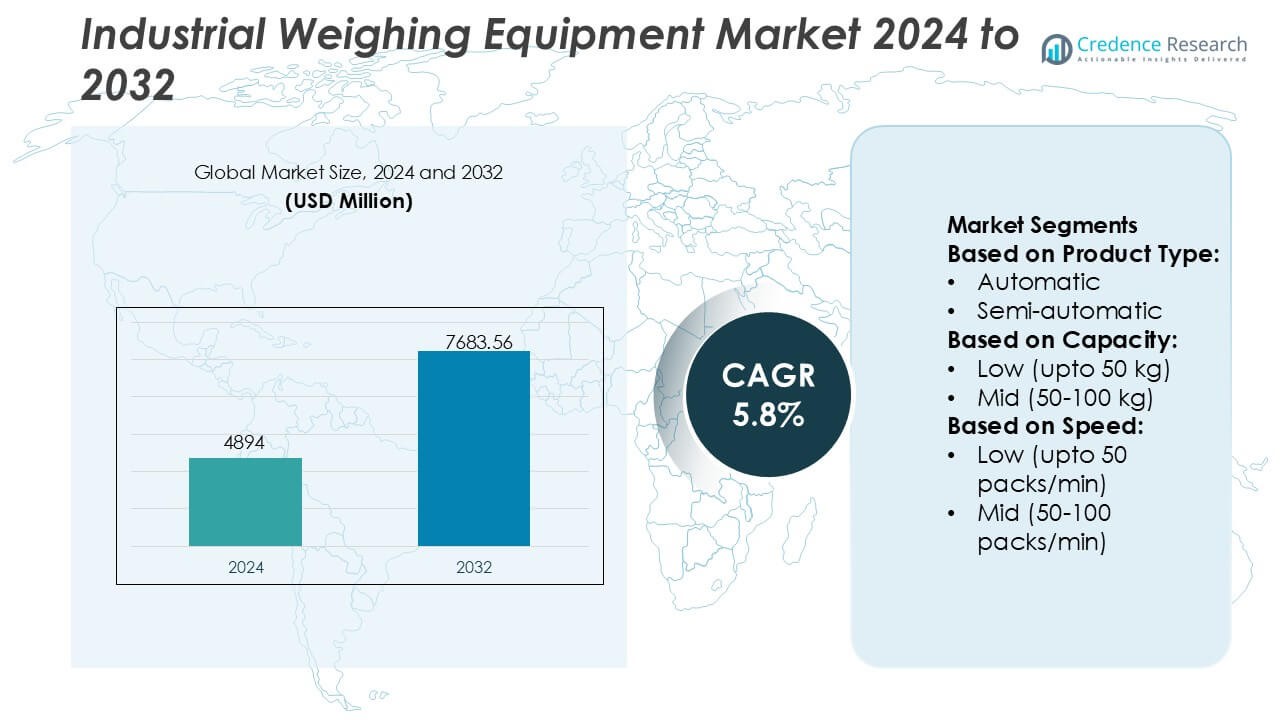

La dimensione del mercato delle apparecchiature di pesatura industriale è stata valutata a 4894 milioni di USD nel 2024 e si prevede che raggiungerà i 7683,56 milioni di USD entro il 2032, con un CAGR del 5,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Apparecchiature di Pesatura Industriale 2024 |

4894 Milioni di USD |

| Mercato delle Apparecchiature di Pesatura Industriale, CAGR |

5,8% |

| Dimensione del Mercato delle Apparecchiature di Pesatura Industriale 2032 |

7683,56 Milioni di USD |

Il mercato delle apparecchiature di pesatura industriale è modellato da una combinazione di produttori globali che avanzano nelle tecnologie di celle di carico di precisione, sistemi di controllo automatico del peso e piattaforme di misurazione abilitate all’IoT per supportare operazioni industriali ad alte prestazioni. Queste aziende rafforzano la competitività attraverso l’innovazione dei prodotti, l’espansione dei portafogli di servizi e l’integrazione dei sistemi di pesatura con moderne architetture di controllo digitale. Il mercato beneficia anche dell’aumento dell’adozione nei settori della trasformazione alimentare, logistica, chimica e manifatturiera, dove precisione e velocità rimangono critiche. L’Asia-Pacifico guida il mercato globale con una quota esatta del 34%, supportata da una rapida espansione industriale, una forte produzione manifatturiera e crescenti investimenti in infrastrutture di produzione e logistica automatizzate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato ha raggiunto 4894 milioni di USD nel 2024 e si prevede che raggiungerà 7683,56 milioni di USD entro il 2032 con un CAGR del 5,8%, riflettendo una domanda costante di soluzioni di pesatura ad alta precisione e automatizzate.

- L’adozione accelera poiché le industrie danno priorità a tecnologie avanzate di celle di carico, bilance di controllo ad alta velocità e sistemi abilitati all’IoT che migliorano precisione, produttività e trasparenza operativa.

- Il panorama competitivo si rafforza attraverso l’innovazione dei prodotti, le capacità di integrazione digitale e strategie focalizzate sui servizi, mentre le aziende espandono i portafogli di pesatura automatizzati e intelligenti.

- I vincoli del mercato includono alti costi di installazione, complessità di integrazione e rapido deterioramento delle apparecchiature in ambienti industriali difficili, richiedendo frequenti calibrazioni e manutenzioni.

- L’Asia-Pacifico guida con una quota del 34%, trainata da un’espansione su larga scala della produzione e della logistica, mentre i sistemi di pesatura ad alta velocità detengono la posizione dominante del segmento con una forte adozione nei settori alimentare, dell’imballaggio e dell’e-commerce.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I sistemi di pesatura automatici detengono la posizione dominante con una quota di mercato esatta del 62%, trainati dall’aumento dell’adozione nei settori della trasformazione alimentare, farmaceutica, logistica e gestione di materiali sfusi. La loro capacità di fornire misurazioni continue, ridurre al minimo l’errore umano e integrarsi con architetture di controllo basate su PLC rafforza la preferenza rispetto alle alternative semi-automatiche. I crescenti investimenti nell’Industria 4.0, nel controllo qualità in tempo reale e nelle linee di imballaggio ad alta produttività accelerano ulteriormente il dispiegamento. Le unità semi-automatiche continuano a servire operazioni su piccola scala ma affrontano una crescita più lenta a causa della limitata scalabilità e della maggiore dipendenza dal lavoro rispetto alle piattaforme completamente automatizzate.

- Ad esempio, Fairbanks Scales Inc. ha integrato la sua piattaforma strumentale FB2550 con la sua tecnologia di celle di carico digitali Intalogix che utilizza un core di elaborazione a 32 bit, il quale fornisce diagnosi avanzate e aiuta a ridurre la deriva di calibrazione per applicazioni come bilance per camion e ferrovie ad alto rendimento.

Per Capacità

L’attrezzatura ad alta capacità (oltre 100 kg) guida il mercato con una quota esatta del 47%, supportata da un ampio utilizzo nella produzione, nell’estrazione mineraria, nei prodotti chimici, nella logistica e nella lavorazione industriale all’ingrosso. La domanda aumenta man mano che le aziende gestiscono carichi più pesanti e danno priorità a piattaforme robuste in grado di mantenere l’accuratezza sotto elevato stress meccanico. Il passaggio verso la pallettizzazione automatizzata, i sensori integrati nei carrelli elevatori e i sistemi di trasporto pesante rafforza l’adozione. I sistemi a capacità media mantengono rilevanza nelle operazioni alimentari, tessili e di assemblaggio, mentre le attrezzature a bassa capacità trovano applicazione nei laboratori e negli ambienti di produzione a piccoli lotti.

- Ad esempio, la piattaforma di pesatura industriale Combics® 3 di Sartorius offre una vasta gamma di modelli che supportano capacità di carico massime fino a 3.000 kg e forniscono misurazioni ad alta precisione con leggibilità/ripetibilità di 0,1 g per i modelli da banco a bassa capacità.

Per Velocità

I sistemi ad alta velocità (oltre 100 pacchi/min) dominano con una quota di mercato esatta del 58%, guidati dalla necessità di un rapido throughput nei cibi confezionati, bevande, nutraceutici e nell’e-commerce. Le loro celle di carico avanzate, l’elaborazione del segnale più veloce e la compatibilità con le unità di ispezione automatizzate consentono prestazioni costanti a velocità di linea elevate. I produttori beneficiano di ridotti colli di bottiglia, maggiore produttività e maggiore conformità agli standard di precisione del peso. Le macchine a velocità media e bassa continuano a supportare strutture più piccole, ma sono meno adottate poiché le industrie ottimizzano le operazioni per una maggiore efficienza produttiva e un tempo di inattività minimo.

Principali Fattori di Crescita

- Espansione dell’Automazione nei Settori della Produzione e della Lavorazione

L’adozione dell’automazione accelera la domanda di sistemi di pesatura industriale avanzati poiché i produttori perseguono una maggiore precisione, una riduzione dell’intervento manuale e una produttività migliorata. Le piattaforme di pesatura automatizzate si integrano perfettamente con PLC, MES e sistemi SCADA, consentendo un monitoraggio continuo e un controllo qualità in tempo reale. Settori come la trasformazione alimentare, i prodotti chimici e la logistica impiegano sempre più celle di carico intelligenti, indicatori digitali e unità di dosaggio automatizzate. Questa espansione rafforza l’investimento in tecnologie di pesatura di precisione che supportano operazioni più rapide, tracciabilità e conformità con gli standard globali in evoluzione.

- Ad esempio, ZM615 dispone di una porta Ethernet configurabile con fino a venti diversi protocolli, inclusi quelli industriali standard come EtherNet/IP, PROFINET e Modbus TCP.

- Maggiore enfasi sulla garanzia della qualità e conformità normativa

Regolamenti rigorosi che governano la coerenza del prodotto, l’accuratezza del peso e l’integrità dell’etichettatura alimentano l’adozione di soluzioni di pesatura industriale nei settori regolamentati. Le aziende si affidano a bilance avanzate, selezionatrici ponderali e sistemi di bilanciamento dell’umidità per mantenere la conformità con i quadri di sicurezza alimentare, i requisiti farmaceutici e gli standard di metrologia industriale. La spinta verso ambienti di produzione pronti per l’audit eleva il ruolo della verifica del peso ad alta precisione e della registrazione dei dati. Poiché i produttori danno priorità alle certificazioni di qualità e minimizzano le deviazioni, le apparecchiature di pesatura di precisione diventano essenziali per mantenere la credibilità operativa e ridurre le discrepanze a livello di lotto.

- Ad esempio, la tecnologia della cella di carico UniBloc® di Shimadzu, utilizzata nella sua serie di bilance analitiche e di precisione, integra una cella di carico in alluminio monolitico con circuiti di compensazione della temperatura che stabilizzano la deriva della misurazione entro ±2 ppm/°C, offrendo modelli che garantiscono leggibilità e ripetibilità fino a 0,1 mg in condizioni controllate.

- Crescita delle operazioni di logistica, magazzinaggio e e-commerce

L’espansione delle reti di distribuzione e l’aumento dei volumi di e-commerce creano una domanda costante di sistemi di pesatura rapidi e affidabili. Le strutture adottano bilance a pallet, selezionatrici ponderali dinamiche e sensori integrati nei nastri trasportatori per ottimizzare le operazioni in entrata e in uscita. La cattura accurata del peso supporta la fatturazione del trasporto, l’ottimizzazione del carico, il controllo dell’inventario e lo smistamento automatizzato. Man mano che i magazzini si trasformano in modelli di adempimento intelligenti, i dati di pesatura in tempo reale migliorano l’efficienza nell’allocazione dello spazio di stoccaggio e nella gestione delle spedizioni. Questo rafforza la domanda di soluzioni di pesatura robuste, connesse e ad alta capacità ottimizzate per i flussi di lavoro logistici.

Tendenze e opportunità chiave

- Aumento delle piattaforme di pesatura digitali e abilitate per l’IoT

La trasformazione digitale incoraggia i produttori a passare da sistemi di pesatura analogici a quelli abilitati per l’IoT con connettività avanzata e intelligenza predittiva. Queste soluzioni offrono monitoraggio remoto, avvisi di calibrazione automatizzati e integrazione con software aziendali, creando opportunità per i fornitori di offrire servizi digitali a valore aggiunto. Bilance collegate al cloud e celle di carico intelligenti supportano la tracciabilità, il rilevamento delle anomalie e le decisioni basate sui dati. Poiché gli utenti industriali danno priorità alla trasparenza operativa e alla riduzione dei tempi di inattività, l’adozione di ecosistemi di pesatura connessi continua ad espandersi nei mercati globali.

- Ad esempio, la serie 2200CW di bilance di controllo Doran Scales integra un processore industriale integrato che facilita operazioni di controllo manuale rapide, supporta risoluzioni di peso fino a 0,1 g per modelli di precisione e consente lo scambio di dati in tempo reale tramite interfacce RS-232 standard e Ethernet TCP/IP opzionali per la connettività diretta con sistemi MES e di controllo degli impianti.

- Aumento della Domanda di Sistemi ad Alta Velocità e Alta Capacità

Le industrie con requisiti di throughput rapido, come alimenti confezionati, materiali sfusi e operazioni di corriere, stimolano l’interesse per apparecchiature di pesatura ad alta velocità e alta capacità. I produttori si concentrano su sistemi in grado di mantenere la precisione a velocità elevate e sotto condizioni di carico pesante. Questo cambiamento crea opportunità per innovazioni nella durata delle celle di carico, algoritmi di elaborazione del segnale e soluzioni di pesatura montate su nastro trasportatore. I fornitori che offrono piattaforme avanzate di livello industriale in grado di supportare l’imballaggio automatizzato, la gestione dei pallet e il dosaggio continuo sono destinati a catturare una quota maggiore della domanda emergente.

- Ad esempio, le celle di carico a taglio della serie BSL di BONSO, realizzate in acciaio inossidabile 17-4 PH, supportano capacità nominali che vanno da 500 kg a 50.000 kg, sono conformi alla classificazione OIML R60 C3 (3.000 intervalli di verifica) e offrono prestazioni di errore combinato entro ±0,02% dell’uscita nominale.

- Opportunità per lo Sviluppo di Apparecchiature Sostenibili ed Energeticamente Efficienti

L’enfasi crescente sulla sostenibilità incoraggia le aziende ad adottare soluzioni di pesatura con un consumo energetico inferiore, una vita utile dei componenti più lunga e una frequenza di ricalibrazione ridotta. I progettisti di apparecchiature esplorano materiali strutturali leggeri, sensori ottimizzati ed elettronica a basso consumo energetico. Inoltre, gli utenti finali cercano sistemi che riducano al minimo gli sprechi di prodotto durante le operazioni di pesatura, dosaggio e riempimento. I fornitori in grado di offrire caratteristiche incentrate sulla sostenibilità, come requisiti di manutenzione ridotti e componenti riciclabili, ottengono opportunità nei mercati che danno priorità a pratiche di produzione eco-efficienti.

Sfide Chiave

- Elevato Investimento Iniziale e Complessità di Integrazione

L’attrezzatura di pesatura industriale, in particolare i sistemi automatizzati e ad alta capacità, richiede un notevole investimento iniziale. Integrare piattaforme di pesatura avanzate con i sistemi di produzione o magazzino esistenti può anche comportare una personalizzazione significativa, competenze tecniche e tempi di inattività. Le piccole imprese affrontano barriere di costo legate all’installazione, alla formazione e ai contratti di servizio a lungo termine. Queste complessità finanziarie e operative rallentano l’adozione in industrie sensibili ai costi e ostacolano gli sforzi di modernizzazione rapida, creando disparità tra grandi impianti e produttori di piccole e medie dimensioni.

- Requisiti di Manutenzione e Degradazione della Precisione in Ambienti Ostili

Gli ambienti industriali pesanti espongono i sistemi di pesatura a polvere, umidità, vibrazioni e fluttuazioni di temperatura che possono degradare la precisione nel tempo. La calibrazione regolare, la sostituzione dei sensori e la manutenzione sono essenziali per preservare le prestazioni, creando sfide operative per gli utenti con programmi di produzione continui. Industrie come l’estrazione mineraria, la chimica e la trasformazione alimentare incontrano un’usura accelerata su celle di carico e piattaforme di pesatura. Questi impatti ambientali aumentano i costi di proprietà a lungo termine e costringono i produttori a investire in design robusti che resistano a condizioni di campo impegnative.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato esatta del 28% , supportata da una forte maturità nell’automazione nei settori della trasformazione alimentare, farmaceutica, chimica e logistica. La regione beneficia di un’infrastruttura industriale avanzata, dell’adozione precoce di tecnologie di pesatura digitali e di rigorosi quadri normativi che regolano l’accuratezza del peso e la conformità all’etichettatura. L’alto investimento in linee di confezionamento automatizzate, ottimizzazione dei magazzini e sistemi di misurazione abilitati all’IIoT guida una domanda costante. La crescita nei centri di adempimento dell’e-commerce accelera la necessità di selezionatrici ponderali ad alta velocità, bilance a pallet e sistemi integrati a nastro trasportatore. La presenza di produttori di attrezzature leader e integratori tecnologici rafforza ulteriormente la posizione competitiva della regione.

Europa

L’Europa mantiene una quota di mercato significativa del 25% , guidata dalla sua base produttiva ben consolidata, forte enfasi sugli standard di metrologia e applicazione diffusa delle normative per la garanzia della qualità. Le industrie alimentari, chimiche e di ingegneria di precisione della regione si affidano fortemente a soluzioni di pesatura ad alta precisione per supportare la tracciabilità e flussi di lavoro di produzione standardizzati. La crescente attenzione verso attrezzature a risparmio energetico e movimentazione automatizzata dei materiali aumenta l’attrattiva del mercato. L’adozione di celle di carico digitali, sistemi di dosaggio automatizzati e strumenti di calibrazione intelligenti aumenta man mano che le fabbriche si allineano alle iniziative dell’Industria 4.0. Investimenti continui nella modernizzazione, combinati con quadri di conformità ambientale, rafforzano una domanda sostenuta in tutta l’industria europea.

Asia-Pacifico

L’Asia-Pacifico guida il mercato globale con una quota esatta del 34% , supportata dall’espansione su larga scala della produzione, dalla crescente industrializzazione e dal rapido dispiegamento di linee di produzione automatizzate. I sistemi di pesatura ad alta capacità e alta velocità trovano una forte adozione nei settori automobilistico, elettronico, della trasformazione alimentare e dei materiali sfusi. Gli investimenti in aumento nelle infrastrutture logistiche, di magazzinaggio e di e-commerce elevano ulteriormente la domanda di piattaforme di pesatura dinamiche. Paesi come Cina, India, Giappone e Corea del Sud accelerano l’integrazione di attrezzature digitali e abilitate all’IoT per rafforzare la produttività e la conformità normativa. Prezzi competitivi, forti capacità produttive locali e grandi industrie utilizzatrici finali rafforzano la posizione dominante della regione.

America Latina

L’America Latina rappresenta il 7% del mercato, guidata dall’adozione graduale delle tecnologie di pesatura nei settori della trasformazione alimentare, minerario, agricolo e dell’imballaggio industriale. L’aumento degli investimenti nelle infrastrutture logistiche e nelle industrie orientate all’esportazione supporta la domanda di bilance ad alta capacità e sistemi di controllo del peso montati su nastro trasportatore. I miglioramenti normativi nella qualità del prodotto e nella tracciabilità incoraggiano le aziende a passare da piattaforme di pesatura manuali a semi-automatiche e automatizzate. La volatilità economica e i vincoli di bilancio rallentano la modernizzazione nelle strutture più piccole, tuttavia i produttori regionali continuano ad adottare sistemi di precisione per migliorare la produttività e ridurre le inefficienze operative.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota esatta del 6% , supportata dall’espansione dell’attività industriale nei settori del petrolio e gas, materiali da costruzione, minerario e della trasformazione alimentare. Le operazioni di movimentazione di materiali sfusi su larga scala creano domanda per bilance a ponte pesanti, bilance ad alta capacità e celle di carico robuste in grado di resistere a condizioni ambientali difficili. Gli investimenti in crescita nei centri logistici, in particolare nei paesi del GCC, aumentano l’adozione di soluzioni di pesatura automatizzate per pallet e nastri trasportatori. Nonostante una penetrazione tecnologica più lenta in alcune parti dell’Africa, il miglioramento delle infrastrutture industriali e l’allineamento normativo con gli standard globali contribuiscono a opportunità di mercato stabili e a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Prodotto:

- Automatico

- Semi-automatico

Per Capacità:

- Bassa (fino a 50 kg)

- Media (50-100 kg)

Per Velocità:

- Bassa (fino a 50 confezioni/min)

- Media (50-100 confezioni/min)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle Attrezzature di Pesatura Industriale presenta un forte mix di produttori globali e regionali, tra cui Fairbanks Scales Inc., Sartorius Group, Avery Weigh-Tronix, LLC, Shimadzu Corporation, Doran Scales, Inc., BONSO Electronics International Inc., Kern & Sohn GmbH, Mettler-Toledo International, Inc., A&D Company, Ltd., ed Essae-Teraoka Pvt. Ltd. Il mercato delle Attrezzature di Pesatura Industriale è definito da innovazione continua, forte differenziazione tecnologica e crescente integrazione con ecosistemi di produzione digitale. Le aziende si concentrano sul miglioramento della precisione di pesatura, sul miglioramento della durata delle celle di carico e sullo sviluppo di attrezzature in grado di supportare ambienti di produzione ad alta velocità. I progressi nella connettività IoT, nella calibrazione automatizzata e nelle diagnosi basate sui dati modellano le strategie competitive poiché gli utenti finali richiedono visibilità in tempo reale e riduzione dei tempi di inattività operativa. I fornitori rafforzano le loro posizioni di mercato attraverso portafogli di servizi più ampi, linee di prodotti specifiche per applicazione e investimenti strategici in soluzioni pronte per l’automazione. L’aumento dell’enfasi sulla conformità normativa, la tracciabilità e le attrezzature a risparmio energetico stimola ulteriormente la competizione nei mercati globali e regionali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Fairbanks Scales Inc.

- Gruppo Sartorius

- Avery Weigh-Tronix, LLC

- Shimadzu Corporation

- Doran Scales, Inc.

- BONSO Electronics International Inc.

- Kern & Sohn GmbH

- Mettler-Toledo International, Inc.

- A&D Company, Ltd.

- Essae-Teraoka Pvt. Ltd.

Sviluppi Recenti

- Nel maggio 2025, Jungheinrich ed EP Equipment hanno formato un’alleanza strategica lanciando lo slogan “Plasmare insieme il futuro della movimentazione dei materiali” per guidare l’elettrificazione del settore, espandere le offerte mid-tech di Jungheinrich con il nuovo marchio AntOn by Jungheinrich (carrelli elevatori elettrici/carrelli da magazzino) e sfruttare le forze condivise nella tecnologia agli ioni di litio per soluzioni migliori per i clienti, aumentando la competitività di entrambi.

- Nell’aprile 2025, Komatsu ha annunciato un aggiornamento del suo sistema di guida Smart Construction 3D Machine Guidance che consente la rotazione completa del secchio e genera un gemello digitale in tempo reale del sito di lavoro. Questo faceva parte di una più ampia presentazione di macchine di nuova generazione ed elettriche.

- Nell’aprile 2025, JCB ha annunciato che avrebbe raddoppiato la sua nuova fabbrica a San Antonio, Texas, un’espansione significativa rispetto ai piani iniziali, per servire meglio il mercato statunitense, ridurre i rischi della catena di approvvigionamento e mitigare gli impatti dei nuovi dazi, puntando a incrementare la produzione locale e consegnare più velocemente le macchine ai clienti nordamericani.

- Nel marzo 2025, Gather AI ha lanciato il suo sistema di visione per l’Attrezzatura di Movimentazione dei Materiali (MHE) alimentato da AI, trasformando carrelli elevatori e altri MHE in raccoglitori di dati per fornire visibilità in tempo reale dell’inventario, automatizzare il tracciamento e offrire approfondimenti utili per una migliore efficienza del magazzino, senza necessità di nuove infrastrutture, aumentando il throughput e riducendo gli errori.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Capacità, Velocità e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato adotterà sempre più sistemi di pesatura abilitati all’IoT che offrono monitoraggio in tempo reale e manutenzione predittiva.

- Le piattaforme di pesatura automatizzate saranno utilizzate più ampiamente man mano che le industrie accelerano le iniziative di trasformazione digitale.

- I sistemi ad alta velocità e alta capacità vedranno una forte domanda nei settori della lavorazione alimentare, della logistica e dei materiali sfusi.

- L’integrazione dei dati di pesatura con piattaforme MES, ERP e cloud diventerà standard nelle strutture moderne.

- I produttori si concentreranno su design a risparmio energetico e materiali sostenibili per soddisfare le aspettative ambientali.

- Le tecnologie avanzate delle celle di carico miglioreranno l’accuratezza, la durata e le prestazioni in condizioni industriali difficili.

- La crescente pressione normativa guiderà una maggiore adozione di apparecchiature di precisione per l’assicurazione della qualità.

- L’imballaggio intelligente e i centri di adempimento automatizzati espanderanno la domanda di soluzioni di controllo dinamico del peso.

- I sistemi modulari e facilmente scalabili saranno preferiti dai produttori di medie dimensioni.

- I player globali rafforzeranno le reti di servizio per supportare le esigenze di calibrazione, conformità e gestione del ciclo di vita.