Panoramica del Mercato

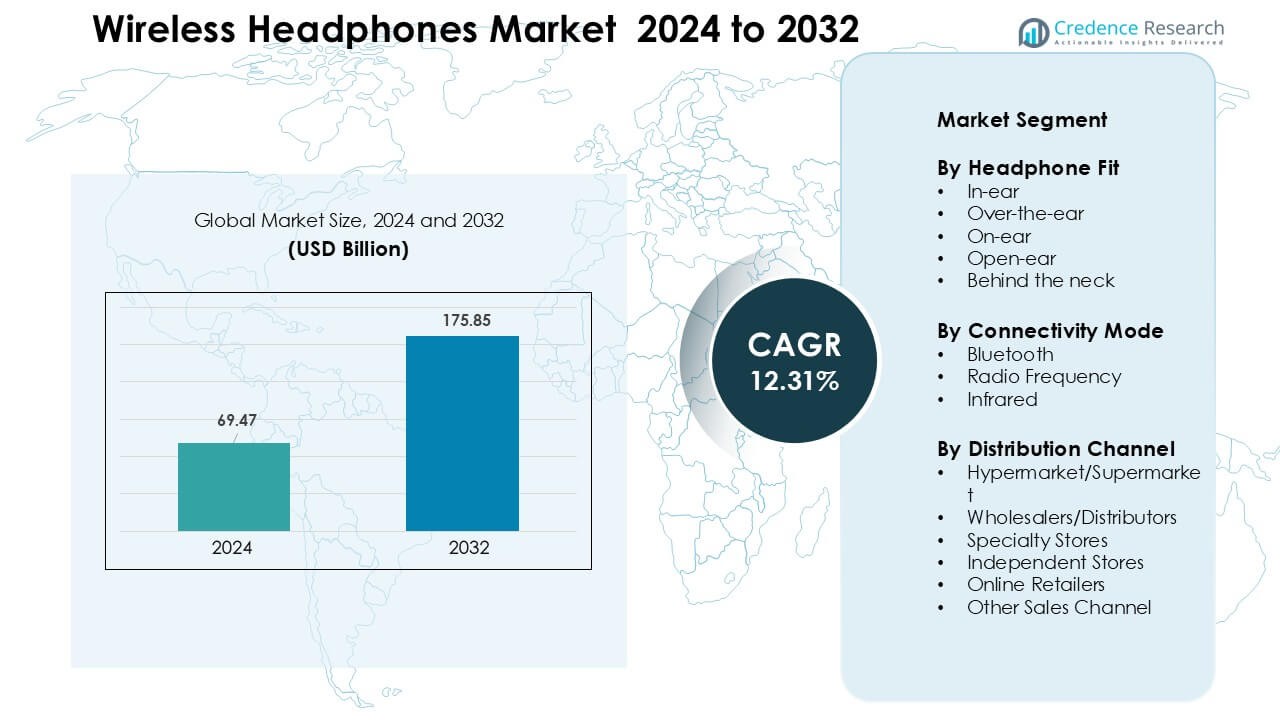

Il mercato delle cuffie wireless è stato valutato a 69,47 miliardi di USD nel 2024 e si prevede che raggiungerà i 175,85 miliardi di USD entro il 2032, crescendo a un CAGR del 12,31% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Cuffie Wireless 2024 |

69,47 miliardi di USD |

| Cuffie Wireless, CAGR |

12,31 % |

| Dimensione del Mercato delle Cuffie Wireless 2032 |

175,85 miliardi di USD |

Il mercato delle cuffie wireless è modellato da aziende leader come Zevva Electronics Pvt. Ltd., Skullcandy Inc., Sony Corporation, U&I, Bose Corporation, The Samsung Group, Shure Incorporated, Philips Koninklijke N.V., Apple Inc., e Sennheiser electronic GmbH & Co. KG. Questi marchi competono attraverso avanzamenti nelle prestazioni ANC, audio spaziale, connettività multi-dispositivo e design a lunga durata della batteria che attraggono utenti fitness, pendolari, giocatori e professionisti del lavoro ibrido. Gli ecosistemi di prodotto, l’ingegneria audio di alta qualità e la costruzione premium aiutano i principali attori a difendere la loro posizione di mercato mentre i marchi regionali guidano la crescita del volume attraverso modelli TWS convenienti. Il Nord America è rimasta la regione leader nel 2024 con circa il 34% di quota, supportata da un alto reddito disponibile, forte adozione di cuffie premium e uso su larga scala dell’audio wireless nel lavoro e nell’intrattenimento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle cuffie wireless ha raggiunto i 69,47 miliardi di USD nel 2024 ed è previsto che cresca fino a 175,85 miliardi di USD entro il 2032, avanzando a un CAGR del 12,31% durante il periodo di previsione.

- La domanda aumenta grazie alla forte adozione degli auricolari true wireless, che detenevano circa il 61% di quota nel 2024, guidata dalle prestazioni ANC, design compatto e integrazione dell’ecosistema tra smartphone e dispositivi indossabili.

- I trend chiave includono una rapida crescita nell’audio spaziale, controllo del rumore basato su AI e design sostenibili, supportati dall’uso crescente in ambienti di fitness, gaming, streaming e lavoro ibrido.

- La competizione rimane intensa tra Apple, Sony, Bose, Samsung, Sennheiser, Philips, Shure, Skullcandy, U&I e Zevva Electronics, tutti concentrati sull’efficienza della batteria, suono premium e modalità a bassa latenza.

- Il Nord America ha guidato il mercato con il 34% di quota, seguito dall’Asia Pacifico al 29% e dall’Europa al 27%, mentre l’America Latina e il Medio Oriente & Africa si sono espansi costantemente grazie alla crescente penetrazione degli smartphone e all’accesso al retail online.

Analisi della Segmentazione di Mercato:

Per Tipo di Prodotto

Nel 2024, gli auricolari true wireless hanno dominato il segmento del tipo di prodotto con circa il 61% di quota, guidati dalla crescente domanda di design compatti e accoppiamento senza soluzione di continuità con i dispositivi. I consumatori hanno preferito questi auricolari perché supportano una migliore durata della batteria, cancellazione del rumore migliorata e forte compatibilità con gli smartphone. Le cuffie over-ear hanno detenuto una quota moderata grazie al loro uso nel gaming e nel monitoraggio in studio, mentre i modelli on-ear hanno seguito con un’adozione inferiore. La crescita in tutti i sottosegmenti è stata modellata da chipset Bluetooth più potenti e un uso più ampio delle funzionalità ANC nei modelli di massa.

- Ad esempio, gli auricolari “Momentum True Wireless 4” di Sennheiser offrono circa 7 ore di riproduzione per carica (e circa 28-30 ore totali con la custodia di ricarica), illustrando una durata della batteria migliorata e una maggiore comodità per l’utente.

Per Applicazione

Il segmento per uso personale ha guidato questa categoria nel 2024 con una quota di quasi il 68%, supportato dall’uso intenso per lo streaming musicale, il fitness, le chiamate e l’apprendimento online. Gli acquirenti hanno scelto cuffie wireless per l’uso quotidiano perché offrono un comfort migliorato, custodie di ricarica portatili e un tempo di riproduzione più lungo. Il segmento commerciale è cresciuto negli uffici, nei call center e negli spazi di produzione di contenuti poiché i team si sono spostati verso strumenti di comunicazione wireless. Le applicazioni di gioco sono aumentate costantemente poiché i marchi hanno lanciato modelli a bassa latenza, ma il consumo personale è rimasto il principale motore di crescita.

- Ad esempio, gli utenti impegnati nel lavoro da casa o nell’apprendimento a distanza utilizzano sempre più modelli wireless con connettività Bluetooth stabile (ad es. Bluetooth 5.0 o successivo) e qualità del microfono/audio affidabile, consentendo videochiamate di lunga durata o apprendimento online senza gli intrecci dei cavi o le limitazioni di movimento dei dispositivi cablati.

Per Canale di Distribuzione

Il commercio online ha dominato questo segmento nel 2024 con una quota di circa il 54%, trainato da forti sconti, ampie opzioni di marca e servizi di consegna rapida. Gli acquirenti hanno preferito le piattaforme di e-commerce perché consentono un facile confronto della durata della batteria, dei driver, dei codec e delle prestazioni ANC. I negozi offline hanno mantenuto la loro rilevanza attraverso test esperienziali e upselling di modelli premium, specialmente nei centri commerciali urbani. I punti vendita di marca e i negozi specializzati in elettronica hanno continuato ad attrarre acquirenti che cercavano prove del prodotto e sostituzioni rapide, tuttavia i canali digitali sono rimasti il principale motore di crescita a livello globale.

Principali Fattori di Crescita

Aumento del Passaggio dei Consumatori verso Ecosistemi Audio Wireless

La crescente domanda di ecosistemi audio wireless guida l’ampia adozione di cuffie wireless nei mercati globali. Gli utenti preferiscono design senza fili perché gli smartphone stanno gradualmente eliminando i jack da 3,5 mm, forzando un passaggio verso modelli abilitati al Bluetooth. Questo cambiamento rafforza la domanda di auricolari true wireless stereo (TWS), che ora dominano gli scaffali dei negozi grazie a fattori di forma compatti e funzionalità di accoppiamento rapido. I marchi promuovono l’integrazione dell’ecosistema attraverso la sincronizzazione automatica, il cambio di dispositivo e il supporto di codec avanzati, offrendo agli acquirenti esperienze più fluide su telefoni, tablet e dispositivi indossabili. Gli appassionati di fitness guidano ulteriormente la crescita poiché le cuffie wireless supportano la resistenza al sudore, il tracciamento del movimento e i controlli a mani libere. L’apprendimento online e il lavoro ibrido hanno anche aumentato l’uso quotidiano dell’audio, espandendo i cicli di sostituzione. Poiché gli utenti consumano più contenuti in streaming attraverso piattaforme come Spotify e YouTube Music, la necessità di comodità audio wireless aumenta, modellando una forte domanda a lungo termine.

- Ad esempio, molti modelli di smartphone premium hanno effettivamente eliminato il jack per cuffie da 3,5 mm, e questo cambiamento incoraggia gli utenti ad adottare soluzioni audio basate su Bluetooth o USB-C/Lightning.

Crescente Domanda di ANC e Prestazioni Audio Premium

La cancellazione attiva del rumore (ANC) è diventata un importante fattore di acquisto perché i consumatori desiderano ascoltare senza distrazioni in ambienti affollati di viaggio e lavoro. I forti miglioramenti nei chipset, nei microfoni e nell’elaborazione del segnale consentono ai modelli di fascia media di offrire ANC, una volta limitata ai dispositivi premium. L’adozione è aumentata notevolmente tra i pendolari, gli studenti e i lavoratori d’ufficio che cercano isolamento dal rumore ambientale. Caratteristiche audio premium come il suono spaziale, i codec ad alta risoluzione e l’EQ adattivo attirano amanti della musica e giocatori. Questi miglioramenti aumentano i prezzi di vendita medi e spingono i marchi a investire in R&D per una migliore qualità del suono. Con l’espansione del lavoro ibrido, la chiara captazione della voce, l’accoppiamento multi-dispositivo e la soppressione del rumore basata su AI supportano riunioni online di alta qualità. Questa combinazione di migliorata resa audio e maggiore comodità mantiene le cuffie wireless dotate di ANC molto richieste tra i segmenti di consumatori.

- Ad esempio, le cuffie Sony WH‑1000XM4 Wireless Noise-Canceling Over-Ear, un modello ANC over-ear ampiamente utilizzato, offrono una forte prestazione ANC e un suono ad alta fedeltà, dimostrando come i progressi nell’elaborazione del segnale e nella sintonizzazione dei driver permettano agli utenti di ottenere un silenzio quasi da cabina di volo anche nei tragitti rumorosi, rendendo l’ANC accessibile oltre la nicchia premium.

Espansione dei Casi d’Uso tra Fitness, Gaming e Lavoro

La crescita accelera poiché le cuffie wireless servono molteplici casi d’uso tra fitness, gaming e scenari di lavoro remoto. Gli utenti sportivi preferiscono auricolari TWS leggeri con forte resistenza all’acqua, vestibilità stabile e lunga durata della batteria durante gli allenamenti. Gli utenti di gaming adottano cuffie a bassa latenza per una risposta audio fluida in ambienti competitivi, supportati da modalità surround-sound e comfort per lunghe sessioni. Il segmento professionale cresce poiché i lavoratori remoti si affidano a microfoni premium, filtraggio del rumore AI e commutazione multi-dispositivo per riunioni senza interruzioni. Le istituzioni educative creano una domanda aggiuntiva poiché gli studenti utilizzano l’audio wireless per le lezioni online. Questi casi d’uso in espansione aumentano la penetrazione complessiva e guidano aggiornamenti ripetuti. L’espansione continua di app, piattaforme di intrattenimento e cloud gaming rafforza anche la dipendenza quotidiana dai prodotti audio wireless.

Tendenza Chiave & Opportunità

Caratteristiche Audio Guidate dall’AI e Integrazione Intelligente

L’integrazione AI crea una grande opportunità poiché i marchi incorporano funzionalità intelligenti nelle cuffie wireless. La soppressione del rumore alimentata dall’AI, i profili sonori adattivi e l’equalizzazione intelligente migliorano la qualità audio in base all’ambiente e alle preferenze dell’utente. I sistemi di riconoscimento vocale supportano comandi a mani libere per musica, chiamate e commutazione dei dispositivi. L’AI consente il monitoraggio in tempo reale della salute della batteria, dei profili uditivi e della sicurezza del volume personalizzata, migliorando l’esperienza utente e la conformità alla sicurezza. L’integrazione con sistemi smart home, dispositivi AR/VR e indossabili espande l’uso cross-platform. Le aziende esplorano assistenti conversazionali basati su AI per modelli premium, che aumentano il valore del prodotto. Con l’espansione degli ecosistemi AI nell’elettronica, le cuffie wireless diventano un punto di accesso chiave per interazioni intelligenti, creando nuove opportunità per l’innovazione hardware e software.

- Ad esempio, gli auricolari Bose QuietComfort Ultra Noise Cancelling offrono riduzione intelligente del rumore e commutazione multi-dispositivo senza soluzione di continuità (tra telefono, tablet, laptop), dimostrando l’integrazione intelligente tra dispositivi: una caratteristica che attrae gli utenti che lavorano su chiamate, streaming di media o cambio di attività, evidenziando come le cuffie siano diventate nodi centrali in un ecosistema di dispositivi più ampio.

Crescita di Design Sostenibili, Riparabili ed Eco-Friendly

La sostenibilità influenza lo sviluppo di nuovi prodotti poiché i consumatori preferiscono cuffie wireless ecologiche e riparabili. I marchi introducono plastica riciclabile, materiali a base vegetale e componenti modulari per ridurre i rifiuti elettronici. Batterie a lunga durata, auricolari sostituibili e kit di riparazione aumentano la durata del prodotto e supportano gli obiettivi ambientali. La pressione normativa in Europa e Nord America spinge le aziende a rispettare le linee guida sulla riparabilità e sul riciclaggio. Imballaggi ecologici e programmi di produzione a impatto zero migliorano la percezione del marchio tra i consumatori più giovani che apprezzano la responsabilità ambientale. Poiché la sostenibilità diventa un fattore di differenziazione competitivo, le aziende ottengono opportunità di attrarre acquirenti premium che danno priorità al consumo responsabile. Questo cambiamento supporta la fedeltà a lungo termine al prodotto e crea spazio per i marchi di cuffie focalizzati sull’ecologia.

- Ad esempio, House of Marley utilizza bambù proveniente da fonti responsabili, legno certificato FSC, alluminio riciclato e plastica riciclata per molti dei suoi design di cuffie, sostituendo le plastiche vergini convenzionali e riducendo la dipendenza da risorse non rinnovabili.

Espansione dell’Audio Spaziale e dell’Intrattenimento Immersivo

L’adozione dell’audio spaziale aumenta poiché le piattaforme di intrattenimento, i servizi di gioco e le app di streaming integrano esperienze sonore immersive. Le cuffie wireless ora supportano il tracciamento della testa, i formati audio 3D e il suono surround dinamico che migliorano musica, film e giochi. Questa tendenza crea una forte domanda per modelli TWS premium con codec avanzati e driver ad alta precisione. La crescita delle applicazioni VR e AR aumenta l’uso dell’audio spaziale per ambienti virtuali più coinvolgenti. I creatori di contenuti e gli studi promuovono contenuti audio 3D, aumentando ulteriormente le vendite di cuffie. Con l’aumento dell’intrattenimento immersivo, i marchi ottengono opportunità di differenziarsi attraverso nuove tecnologie sonore e aggiornamenti delle prestazioni.

Sfida Chiave

Intensa Competizione sui Prezzi e Saturazione del Mercato

Il mercato delle cuffie wireless affronta una forte pressione sui prezzi poiché centinaia di marchi globali e regionali competono attraverso canali online e offline. I modelli TWS entry-level di produttori a basso costo riducono i margini per i marchi affermati. Gli sconti pesanti durante gli eventi di vendita e-commerce accelerano la commoditizzazione, limitando la differenziazione nei livelli di prezzo più bassi. La saturazione del mercato aumenta il churn dei clienti, poiché gli utenti cambiano frequentemente marchio in base a offerte a breve termine. Le aziende devono investire di più in R&D, marketing e design per distinguersi, aumentando i costi operativi. Queste pressioni rendono difficile la redditività a lungo termine per le aziende di medie dimensioni e i nuovi entranti.

Cicli di Vita del Prodotto Brevi e Alta Pressione di Sostituzione

Le cuffie wireless hanno cicli di vita più brevi a causa dei rapidi aggiornamenti tecnologici e dell’uso quotidiano intenso. Le batterie si degradano entro due o tre anni, portando a sostituzioni o smaltimenti anticipati. Gli aggiornamenti costanti degli standard Bluetooth, dei codec e delle prestazioni ANC spingono i consumatori ad aspettarsi miglioramenti frequenti, creando pressione sui produttori per rilasciare nuovi modelli rapidamente. Questo ciclo aumenta i costi di produzione e contribuisce ai rifiuti elettronici. La limitata riparabilità riduce ulteriormente la durata, causando preoccupazioni ambientali e normative. Gestire questo ciclo di aggiornamenti rapidi rimane una sfida chiave per i marchi che mirano a una redditività sostenibile.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato delle cuffie wireless nel 2024 con circa il 34% di quota, supportato dall’alta adozione di auricolari true wireless e dalla forte presenza di marchi premium. I consumatori negli Stati Uniti e in Canada hanno preferito modelli con ANC, audio spaziale e accoppiamento multi-dispositivo a causa dell’uso diffuso per lavoro, viaggi, fitness e intrattenimento. Le piattaforme di e-commerce hanno incrementato le vendite grazie a consegne rapide e ampia disponibilità di modelli. La crescita è stata anche alimentata da configurazioni di lavoro ibride, che hanno aumentato la domanda di microfoni chiari e caratteristiche di filtraggio del rumore. Forti ecosistemi tecnologici e un reddito disponibile più elevato hanno continuato a sostenere la leadership regionale.

Europa

L’Europa ha detenuto quasi il 27% di quota nel 2024, guidata da una forte adozione in Germania, Regno Unito, Francia e nei paesi nordici. Gli acquirenti nella regione hanno preferito audio ad alta fedeltà e design di cuffie sostenibili, supportando la domanda di modelli premium e riparabili. Regolamenti ambientali severi hanno spinto i marchi verso materiali riciclabili e componenti modulari, influenzando le preferenze dei consumatori. Gli utenti di fitness e viaggi hanno incrementato la domanda di auricolari TWS leggeri con lunga durata della batteria. Le catene di elettronica al dettaglio e le piattaforme digitali hanno sostenuto una crescita costante nei mercati urbani. La regione ha continuato a spostarsi dai formati cablati a quelli wireless grazie all’integrazione crescente degli smartphone e agli standard Bluetooth migliorati.

Asia Pacifico

L’Asia Pacifico ha catturato circa il 29% di quota nel 2024, crescendo rapidamente grazie all’adozione su larga scala in Cina, India, Corea del Sud e Giappone. La crescente penetrazione degli smartphone e la crescente domanda giovanile di auricolari TWS a prezzi accessibili hanno guidato forti vendite in volume. I marchi regionali hanno offerto prezzi competitivi e aggiornamenti frequenti, accelerando i cicli di sostituzione. Le tendenze di gaming, streaming e fitness hanno supportato un alto utilizzo quotidiano, mentre i modelli premium hanno guadagnato trazione nelle grandi città. Le piattaforme di e-commerce hanno giocato un ruolo importante attraverso vendite lampo e assortimenti ampi. La classe media in rapida crescita dell’Asia Pacifico e i servizi digitali in espansione ne hanno fatto il motore di crescita più forte a livello globale.

America Latina

L’America Latina ha rappresentato quasi il 6% di quota nel 2024, supportata dalla crescente proprietà di smartphone e dall’aumento dell’interesse per gli auricolari TWS tra i giovani consumatori. Brasile e Messico hanno guidato la domanda poiché gli acquirenti hanno preferito modelli economici con connettività Bluetooth stabile. I mercati online hanno ampliato l’adozione offrendo opzioni EMI e prezzi competitivi. La cultura dello streaming musicale e il mobile gaming hanno ulteriormente spinto l’uso delle cuffie nelle regioni urbane. Nonostante le pressioni economiche in alcune parti della regione, la domanda costante da parte dei consumatori a reddito medio ha supportato una crescita moderata. I marchi con design durevoli e maggiore durata della batteria hanno guadagnato forte trazione nelle reti di vendita al dettaglio locali.

Medio Oriente & Africa

Il Medio Oriente & Africa ha detenuto circa il 4% di quota nel 2024, con un’adozione crescente negli Emirati Arabi Uniti, Arabia Saudita, Sud Africa e Nigeria. I consumatori urbani hanno preferito le cuffie wireless per lo streaming, i viaggi e la comunicazione lavorativa, supportati dalla crescita delle reti 4G e 5G. I negozi di elettronica al dettaglio e le piattaforme online hanno ampliato l’accesso a prodotti di fascia media e premium. Gli acquirenti sensibili al prezzo hanno preferito modelli durevoli con lunga autonomia e funzionalità ANC di base. Sebbene la penetrazione complessiva sia rimasta inferiore rispetto ad altre regioni, le crescenti popolazioni giovanili e l’espansione dell’intrattenimento digitale hanno supportato una crescita costante del mercato nei paesi chiave.

Segmentazioni di Mercato:

Per Tipo di Cuffia

- In-ear

- Sopra l’orecchio

- Sull’orecchio

- Aperto

- Dietro il collo

Per Modalità di Connettività

- Bluetooth

- Radio Frequenza

- Infrarossi

Per Canale di Distribuzione

- Ipermercato/Supermercato

- Grossisti/Distributori

- Negozi Specializzati

- Negozi Indipendenti

- Rivenditori Online

- Altri Canali di Vendita

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle cuffie wireless presenta una forte competizione guidata da Zevva Electronics Pvt. Ltd., Skullcandy Inc., Sony Corporation, U&I, Bose Corporation, The Samsung Group, Shure Incorporated, Philips Koninklijke N.V., Apple Inc., e Sennheiser electronic GmbH & Co. KG. Queste aziende competono attraverso avanzamenti nella cancellazione attiva del rumore, audio spaziale, modalità di gioco a bassa latenza e maggiore durata della batteria. I marchi premium si concentrano sulla qualità del suono superiore e sull’integrazione dell’ecosistema, mentre i marchi regionali guidano la crescita del volume con modelli stereo wireless veri e propri a prezzi accessibili. Gli sforzi di marketing evidenziano comfort, durata e connettività senza interruzioni per attrarre utenti di fitness, gaming e lavoro ibrido. Molti marchi sfruttano il dominio del retail online attraverso vendite lampo e lanci esclusivi, espandendo la portata dei clienti nei mercati emergenti. La crescente domanda di profili sonori migliorati dall’IA, materiali sostenibili e abbinamenti multi-dispositivo spinge le aziende ad aumentare gli investimenti in R&S. Cicli continui di aggiornamento dei prodotti e l’espansione delle reti di supporto post-vendita rafforzano la competitività e accelerano l’innovazione nell’industria globale dell’audio wireless.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Zevva Electronics Pvt. Ltd.

- Skullcandy Inc.

- Sony Corporation

- U&I

- Bose Corporation

- Il Gruppo Samsung

- Shure Incorporated

- Philips Koninklijke N.V.

- Apple Inc.

- Sennheiser electronic GmbH & Co. KG

Sviluppi Recenti

- In ottobre 2025, Sennheiser electronic GmbH & Co. KG ha introdotto le cuffie wireless over-ear HDB 630 con driver da 42 mm, Bluetooth 5.2, cancellazione adattiva del rumore, dongle USB-C aptX Adaptive incluso per audio hi-res a 24-bit/96 kHz e fino a 60 ore di autonomia con ricarica rapida.

- In settembre 2025, Apple Inc. ha annunciato gli AirPods Pro 3, aggiungendo un sensore di frequenza cardiaca integrato, cancellazione attiva del rumore migliorata fino a 2 volte più forte rispetto ai Pro precedenti, traduzione in tempo reale e circa 8 ore di ascolto con ANC.

- In luglio 2025, Skullcandy (India): Skullcandy ha lanciato le cuffie wireless Crusher e gli auricolari attivi Sesh ANC in India (comunicato stampa datato 9 luglio 2025).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Adattamento delle Cuffie, Modalità di Connettività, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, così come i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le cuffie wireless vedranno una domanda costante poiché i consumatori si sposteranno completamente verso l’audio basato su Bluetooth.

- Gli auricolari true wireless rimarranno la categoria in più rapida crescita grazie al design compatto e ai forti aggiornamenti delle funzionalità.

- ANC, audio spaziale e profili sonori adattivi diventeranno standard nei modelli di fascia media.

- Il miglioramento audio guidato dall’IA migliorerà la personalizzazione e rafforzerà l’adozione dei prodotti premium.

- Gli ecosistemi di gioco e AR/VR aumenteranno la domanda di cuffie audio a bassa latenza e immersive.

- La sostenibilità plasmerà i design futuri, con più marchi che utilizzeranno componenti riciclabili e riparabili.

- La durata della batteria migliorerà grazie a chipset efficienti e migliori sistemi di gestione dell’energia.

- Il lavoro ibrido e le riunioni virtuali sosterranno la domanda di cuffie con microfoni chiari e filtraggio del rumore.

- I marchi regionali espanderanno la quota di mercato con modelli accessibili mirati ai mercati emergenti.

- La competizione si intensificherà poiché i giocatori globali e regionali accelerano l’innovazione e accorciano i cicli di aggiornamento dei prodotti.