Panoramica del Mercato

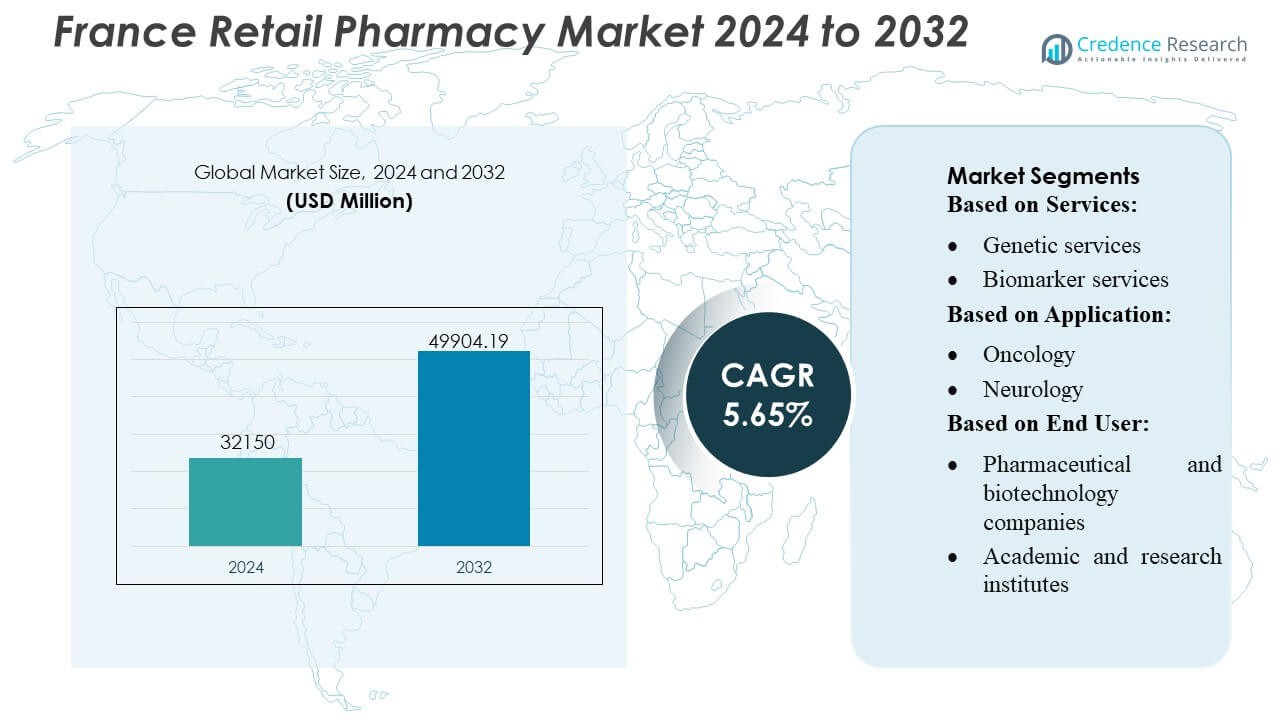

Il mercato delle farmacie al dettaglio in Francia è stato valutato a 32.150 milioni di USD nel 2024 e si prevede che raggiungerà i 49.904,19 milioni di USD entro il 2032, con un CAGR del 5,65% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Farmacie al Dettaglio in Francia 2024 |

USD 32.150 Milioni |

| CAGR del Mercato delle Farmacie al Dettaglio in Francia |

5,65% |

| Dimensione del Mercato delle Farmacie al Dettaglio in Francia 2032 |

USD 49.904,19 Milioni |

Il mercato delle farmacie al dettaglio in Francia è caratterizzato da una forte concorrenza guidata da catene di farmacie nazionali consolidate, reti digitali in espansione e fornitori di servizi sanitari integrati che continuano a modernizzare le capacità di dispensazione e supporto clinico. Le aziende leader si concentrano sull’elaborazione digitale delle prescrizioni, la gestione delle malattie croniche, i servizi diagnostici rapidi e i modelli di cura personalizzata per rafforzare il coinvolgimento dei pazienti e ampliare le fonti di reddito. L’Europa si conferma la regione leader nel mercato complessivo, detenendo una quota esatta del 38%, supportata da una solida infrastruttura sanitaria, quadri normativi avanzati e rapida adozione di servizi clinici guidati da farmacisti. Questo dominio regionale continua a influenzare l’innovazione, l’espansione dei servizi e le strategie competitive nel panorama delle farmacie al dettaglio in Francia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle farmacie al dettaglio in Francia è stato valutato a 32.150 milioni di USD nel 2024 e si prevede che raggiungerà i 49.904,19 milioni di USD entro il 2032, avanzando a un CAGR del 5,65%, guidato dalla crescente domanda di assistenza sanitaria e dall’espansione dei servizi clinici guidati dalle farmacie.

- I forti driver di mercato includono l’adozione di prescrizioni digitali, programmi di gestione delle malattie croniche e servizi diagnostici rapidi che migliorano l’accessibilità e l’aderenza dei pazienti attraverso le principali reti di farmacie.

- I principali trend di mercato riflettono l’uso crescente di piattaforme di e-pharmacy, tecnologie di automazione e modelli di cura personalizzati, con le farmacie che integrano test dei biomarcatori e programmi di salute preventiva.

- L’intensità competitiva aumenta man mano che le catene di vendita al dettaglio modernizzano i flussi di lavoro di dispensazione ed espandono le offerte cliniche, mentre le restrizioni operative includono limitazioni normative sull’autorità dei farmacisti e carenze di personale che influenzano la scalabilità del servizio.

- L’Europa guida il mercato con una quota regionale del 38%, mentre i servizi farmaceutici dominano il panorama dei segmenti, in particolare le offerte cliniche e diagnostiche, che continuano a crescere man mano che la Francia accelera la fornitura di assistenza sanitaria basata sulla comunità.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

- Per Servizi

I servizi genetici detengono la quota dominante di circa il 32% nel mercato delle farmacie al dettaglio in Francia, guidati dalla rapida adozione dei test farmacogenomici e dall’espansione dei programmi di medicina personalizzata attraverso le reti sanitarie nazionali. Le farmacie integrano sempre più pannelli di screening genetico per le interazioni farmaco-gene, consentendo una selezione terapeutica ottimizzata e riducendo le reazioni avverse ai farmaci. I servizi di biomarcatori e microbiologia guadagnano terreno man mano che le farmacie al dettaglio incorporano chioschi diagnostici avanzati e sistemi digitali di ordinazione dei test, mentre il supporto di anatomia patologica e la gestione dei campioni rimangono segmenti più piccoli ma in costante crescita a causa della crescente domanda di flussi di lavoro clinici decentralizzati.

- Ad esempio, (Med24) che elabora oltre 25.000 linee d’ordine al giorno utilizzando l’automazione, dimostrando il tipo di capacità che le grandi reti di farmacie al dettaglio possono sfruttare per supportare operazioni diagnostiche e di gestione dei campioni su larga scala.

- Per Applicazione

L’oncologia rappresenta il più grande segmento applicativo, rappresentando quasi il 38% della quota di mercato, supportata dalla forte infrastruttura di screening del cancro in Francia e dall’aumento delle prescrizioni per terapie mirate che richiedono la validazione genomica. Le farmacie al dettaglio svolgono un ruolo centrale nella dispensazione di oncolitici orali, nella gestione delle cure di supporto e nel coordinamento dell’accesso ai test dei biomarcatori. Le applicazioni in neurologia e cardiologia si espandono costantemente man mano che le farmacie introducono strumenti di profilazione del rischio e servizi di gestione delle malattie croniche. Le malattie infettive continuano a mostrare una domanda resiliente a causa dell’uso diffuso di test diagnostici rapidi, mentre altre applicazioni beneficiano del passaggio verso la cura preventiva e percorsi clinici centrati sul paziente.

- Ad esempio, Kroger Health ora gestisce oltre 2.200 farmacie in 35 stati degli Stati Uniti e supporta più di 17 milioni di pazienti all’anno — una scala che dimostra la sua capacità di fornire un’elevata quantità di prescrizioni e servizi sanitari tramite una rete robusta e distribuita.

- Per Utente Finale

Le aziende farmaceutiche e biotecnologiche dominano il panorama degli utenti finali con una quota stimata del 42%, guidata da una forte collaborazione con le farmacie al dettaglio per l’implementazione di diagnostica complementare, programmi di campionamento clinico e iniziative di sorveglianza post-marketing. Queste partnership consentono una maggiore copertura dei pazienti e una più rapida generazione di prove nel mondo reale. Gli istituti accademici e di ricerca utilizzano sempre più le reti di farmacie per studi a livello di popolazione e raccolta di campioni decentralizzata. Altri utenti finali, inclusi fornitori di servizi diagnostici e aziende di salute digitale, espandono la loro presenza man mano che le farmacie si evolvono in punti di accesso clinici ibridi offrendo test avanzati, supporto all’aderenza terapeutica e servizi per i pazienti basati sui dati.

Principali Fattori di Crescita

1. Espansione dei Servizi Clinici e Diagnostici

Il mercato delle farmacie al dettaglio in Francia cresce rapidamente mentre le farmacie si espandono nei servizi clinici e diagnostici, in particolare nel monitoraggio delle malattie croniche, nei test rapidi e nei programmi di cura personalizzata. Le iniziative sostenute dal governo che consentono ai farmacisti di fornire vaccinazioni, revisioni dei farmaci e diagnostica sul posto rafforzano la domanda. La crescente preferenza dei pazienti per un’assistenza sanitaria accessibile e basata sulla comunità accelera l’adozione dei servizi guidati dalle farmacie. Le farmacie integrano sempre più strumenti digitali, consentendo un ordinamento senza soluzione di continuità dei test, valutazioni dei biomarcatori, aggiustamenti terapeutici e consultazioni di follow-up a distanza, supportando una più ampia adozione dei servizi clinici all’interno dell’ecosistema al dettaglio.

- Ad esempio, Humana è diventato il primo grande assicuratore statunitense a integrare i dati del proprio piano sanitario nel portale per pazienti MyChart — consentendo a oltre 3 milioni di membri di accedere a informazioni sulla copertura, dettagli sui benefici e risorse del piano direttamente tramite la stessa app che usano per gli appuntamenti con i fornitori.

2. Crescente Domanda di Medicina Personalizzata e Genomica

La medicina personalizzata stimola significativamente la crescita del mercato poiché le farmacie al dettaglio integrano farmacogenomica, test sui biomarcatori e piattaforme di ottimizzazione delle terapie. L’uso crescente di terapie oncologiche, neurologiche e cardiologiche mirate richiede aggiustamenti dei farmaci basati su profili genetici, creando una forte domanda per servizi genomici decentralizzati. Le farmacie francesi sfruttano strumenti di salute digitale per l’interpretazione dei dati genetici, avvisi di interazione farmaco-gene e raccomandazioni di trattamento individualizzate. L’incidenza crescente di condizioni croniche e il focus nazionale sui percorsi di salute personalizzati rafforzano il coinvolgimento delle farmacie al dettaglio nel supporto decisionale terapeutico avanzato.

- Ad esempio, Apollo Pharmacy, la più grande rete di farmacie omnicanale dell’Asia, gestisce oltre 7.000 punti vendita di farmacie in tutta l’India e supporta una vasta rete di supply chain tecnologicamente avanzata progettata per operazioni ad alto volume.

3. Crescita del Carico delle Malattie Croniche e Invecchiamento della Popolazione

La crescente prevalenza di malattie croniche in Francia e la rapida crescita della popolazione anziana spingono la domanda di soluzioni di gestione della salute basate sulle farmacie. Le farmacie forniscono sempre più supporto all’aderenza ai farmaci, monitoraggio a lungo termine delle terapie e programmi di salute preventiva per condizioni cardiovascolari, metaboliche e neurologiche. La loro prossimità e gli orari di apertura estesi le rendono punti di contatto essenziali per i pazienti anziani che cercano controlli sanitari regolari e aggiustamenti dei farmaci. I programmi governativi che promuovono la cura preventiva e spostano i servizi di follow-up di routine dagli ospedali alle farmacie comunitarie espandono ulteriormente il mercato e rafforzano il ruolo della farmacia nella gestione a lungo termine delle malattie.

Tendenze e Opportunità Chiave

1. Integrazione della Salute Digitale e Espansione delle e-Farmacie

La digitalizzazione crea grandi opportunità poiché le farmacie adottano e-prescrizioni, servizi di teleconsultazione, strumenti di gestione dei farmaci basati su AI e cartelle cliniche integrate. L’espansione delle e-farmacie e dei modelli di consegna a domicilio rafforza gli acquisti guidati dalla convenienza, in particolare per le terapie croniche e i prodotti per il benessere. Le farmacie implementano sempre più chioschi digitali, piattaforme diagnostiche remote e sistemi di dispensazione automatizzati per migliorare l’efficienza e l’accuratezza. Questi sviluppi consentono una maggiore fidelizzazione dei pazienti, raccomandazioni personalizzate sui prodotti e un coordinamento senza soluzione di continuità con i fornitori di assistenza sanitaria, posizionando le farmacie al dettaglio al centro della trasformazione sanitaria digitale della Francia.

- Ad esempio, Matsumotokiyoshi Co., Ltd. ha rafforzato il suo ecosistema digitale attraverso la sua app di adesione mobile, che ha superato i 18 milioni di utenti registrati, dimostrando come un’infrastruttura digitale e logistica su larga scala possa accelerare la crescita delle e-farmacie e la fornitura di servizi personalizzati.

2. Rafforzamento del Ruolo nella Cura Preventiva e Primaria

Le farmacie al dettaglio acquisiscono importanza strategica mentre la Francia accelera la decentralizzazione dell’assistenza sanitaria primaria. Le farmacie forniscono sempre più servizi di cura preventiva come vaccinazioni, valutazioni del rischio cardiovascolare, consulenza sullo stile di vita e screening metabolici. I responsabili delle politiche incoraggiano i farmacisti ad assumere responsabilità cliniche più ampie per alleviare la pressione sui medici di base. Questo cambiamento consente alle farmacie di espandere le fonti di reddito migliorando i risultati sanitari a livello comunitario. L’enfasi crescente sulla rilevazione precoce delle malattie e le campagne di salute pubblica creano ulteriori opportunità per le farmacie di ampliare il coinvolgimento dei pazienti e le offerte di servizi preventivi.

- Ad esempio, Walmart Inc. ha riportato che le sue circa 4.600 farmacie negli Stati Uniti hanno somministrato oltre 6 milioni di vaccinazioni in un solo anno, dimostrando come le grandi reti di vendita al dettaglio possano rafforzare la prevenzione e l’erogazione di cure primarie attraverso infrastrutture cliniche scalabili.

3. Espansione delle Collaborazioni con Aziende Farmaceutiche, Biotech e Diagnostiche

Le collaborazioni tra farmacie e aziende farmaceutiche, biotecnologiche e diagnostiche creano nuovi percorsi di ricavo. Le farmacie diventano canali critici per la distribuzione di diagnostica complementare, supportando studi di evidenza nel mondo reale e consentendo il campionamento clinico decentralizzato. Le aziende biotecnologiche si affidano sempre più alle farmacie per aumentare la consapevolezza dei pazienti sui farmaci speciali e le terapie mirate. Le collaborazioni supportano anche programmi innovativi di supporto terapeutico, monitoraggio dell’aderenza e flussi di lavoro di medicina di precisione. Queste alleanze rafforzano la posizione della farmacia all’interno degli ecosistemi terapeutici e accelerano l’accesso a trattamenti avanzati in tutta la Francia.

Principali Sfide

1. Vincoli Normativi e Limitazioni del Campo di Applicazione

Nonostante le responsabilità in espansione, le farmacie in Francia continuano a fronteggiare vincoli normativi che limitano la loro capacità di offrire servizi di maggiore complessità. Regole rigide riguardanti i test diagnostici, i diritti di prescrizione e i quadri di rimborso rallentano l’adozione di offerte cliniche avanzate. I farmacisti richiedono certificazioni aggiuntive per determinati servizi, ritardando la scalabilità operativa. La variazione nell’implementazione regionale delle politiche sanitarie crea incertezze per l’espansione dei servizi. Questi limiti normativi ostacolano la piena integrazione delle farmacie nei percorsi di cura e limitano la crescita dei ricavi dalle nuove categorie di servizi clinici emergenti.

2. Carenze di Personale e Pressioni sulla Capacità Operativa

Le farmacie affrontano crescenti pressioni a causa delle carenze di personale, dell’aumento dei volumi di pazienti e delle responsabilità cliniche in espansione. La disponibilità limitata di farmacisti e tecnici qualificati complica l’erogazione di servizi che richiedono tempo, come la gestione delle cure croniche, la consulenza genomica e il supporto diagnostico. L’aumento del carico amministrativo derivante dalle piattaforme digitali e dal coordinamento delle cure aggiunge pressione operativa. Le farmacie più piccole faticano a investire in automazione o attrezzature specializzate, ampliando i divari di prestazione all’interno del settore. Le limitazioni di personale e capacità potrebbero rallentare la diversificazione dei servizi e limitare la capacità del mercato di soddisfare le esigenze sanitarie in evoluzione.

Analisi Regionale

Nord America

Il Nord America detiene circa il 34% della quota globale del mercato delle farmacie al dettaglio in Francia, sostenuto da una forte spesa sanitaria, una rapida adozione di soluzioni di farmacia digitale e un’elevata domanda di servizi avanzati di gestione dei farmaci. La regione beneficia di catene di vendita al dettaglio mature, un’ampia penetrazione dell’e-pharmacy e strutture di rimborso favorevoli che migliorano l’accesso alle terapie per le malattie croniche. I ruoli in espansione per i farmacisti nei servizi clinici—come le vaccinazioni, i test diagnostici e le consulenze per le cure croniche—rafforzano la forza del mercato. L’integrazione tecnologica, inclusi i sistemi di prescrizione guidati dall’IA e la dispensazione automatizzata, continua a rimodellare le operazioni delle farmacie e l’interazione con i pazienti in tutta la regione.

Europa

L’Europa domina il panorama globale con circa il 38% di quota di mercato, guidata da regolamenti farmaceutici ben consolidati, una forte infrastruttura sanitaria pubblica e un’adozione crescente di servizi clinici guidati dai farmacisti. La Francia svolge un ruolo centrale nella regione grazie alle sue politiche di espansione del campo di pratica, all’integrazione rapida della salute digitale e alla crescente domanda di cure preventive. Le farmacie europee beneficiano di modelli di rimborso strutturati, alta prevalenza di malattie croniche e uso diffuso di ricette elettroniche. La collaborazione tra farmacie, fornitori di servizi diagnostici e aziende biotecnologiche rafforza l’accesso alla medicina personalizzata, mentre l’enfasi continua sui programmi di screening a livello di popolazione sostiene lo slancio regionale.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 22% della quota di mercato, supportata dalla crescente modernizzazione sanitaria, dalla crescente consolidazione delle farmacie al dettaglio e dall’aumento della domanda di gestione delle malattie croniche. Le farmacie nelle economie emergenti come India, Cina e Sud-est asiatico si espandono rapidamente grazie all’urbanizzazione e al miglioramento dell’accesso ai servizi sanitari. L’adozione della salute digitale accelera attraverso e-farmacie, teleconsulti e piattaforme di prescrizione mobile. La crescente popolazione della classe media della regione guida la domanda di prodotti per il benessere, terapie di auto-cura e farmaci da banco. Le riforme normative che consentono ai farmacisti di offrire servizi clinici più ampi rafforzano ulteriormente il potenziale di mercato a lungo termine dell’APAC.

America Latina

L’America Latina detiene quasi il 4% della quota di mercato, riflettendo l’espansione graduale delle reti farmaceutiche e la crescente dipendenza dei consumatori dai canali al dettaglio per le esigenze sanitarie primarie. Paesi come Brasile, Messico e Colombia sperimentano una maggiore domanda di farmaci per malattie croniche, prodotti per la salute preventiva e generici accessibili. Le vaccinazioni e i test point-of-care forniti dai farmacisti guadagnano terreno mentre i governi espandono l’accesso ai servizi sanitari comunitari. Nonostante le opportunità di mercato, la variabilità nei quadri normativi e le fluttuazioni economiche rallentano la modernizzazione su larga scala. Le crescenti partnership con produttori farmaceutici e piattaforme digitali migliorano l’accessibilità delle farmacie e l’efficienza operativa nei centri urbani.

Medio Oriente & Africa

La regione del Medio Oriente & Africa contribuisce con circa il 2% della quota di mercato, caratterizzata da infrastrutture farmaceutiche in via di sviluppo e crescenti investimenti nei servizi sanitari comunitari. I paesi del Golfo, tra cui UAE e Arabia Saudita, guidano l’adozione di formati moderni di farmacie al dettaglio, offrendo supporto per la cura cronica, prodotti per il benessere e servizi diagnostici limitati. L’aumento della digitalizzazione sanitaria e l’espansione della copertura assicurativa rafforzano la domanda. In Africa, la crescita del mercato rimane graduale a causa delle lacune nella catena di approvvigionamento e della disponibilità limitata di farmacisti, ma le riforme in corso e gli investimenti del settore privato migliorano la penetrazione delle farmacie al dettaglio e ampliano l’accesso alle terapie essenziali.

Segmentazioni di Mercato:

Per Servizi:

- Servizi genetici

- Servizi di biomarcatori

Per Applicazione:

Per Utente Finale:

- Aziende farmaceutiche e biotecnologiche

- Istituti accademici e di ricerca

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo nel mercato delle farmacie al dettaglio in Francia include attori come MedPlusMart.com, Well Pharmacy, The Kroger Co., Humana, Apollo Pharmacy, Matsumotokiyoshi Co., Ltd., Walmart Inc., Rite Aid Corp., MCKESSON CORPORATION e Boots Walgreens. Il mercato delle farmacie al dettaglio in Francia è caratterizzato da forti reti farmaceutiche domestiche, piattaforme di salute digitale in espansione e crescente integrazione dei servizi clinici all’interno dei contesti al dettaglio. Le farmacie adottano sempre più sistemi di dispensazione avanzati, flussi di lavoro di prescrizione elettronica e strumenti di gestione dei farmaci abilitati all’IA per migliorare l’efficienza del servizio e migliorare i risultati per i pazienti. La competizione si intensifica man mano che le farmacie ampliano il loro raggio d’azione per includere test diagnostici, servizi di vaccinazione, monitoraggio delle malattie croniche e supporto alla terapia personalizzata. Il mercato beneficia anche di partnership con produttori farmaceutici, fornitori di servizi diagnostici e assicuratori sanitari che consentono un accesso più ampio a terapie mirate e diagnostica complementare. Man mano che le aspettative dei consumatori si spostano verso la convenienza, la trasparenza e la cura preventiva, le farmacie al dettaglio si differenziano attraverso modelli di cura ampliati, coinvolgimento digitale e portafogli di prodotti incentrati sul benessere. Le riforme normative che concedono ai farmacisti una maggiore autorità clinica modellano ulteriormente il posizionamento competitivo e accelerano l’innovazione nell’ecosistema delle farmacie al dettaglio francesi.

Analisi dei Giocatori Chiave

- com

- Well Pharmacy

- The Kroger Co.

- Humana

- Apollo Pharmacy

- Matsumotokiyoshi Co., Ltd.

- Walmart Inc.

- Rite Aid Corp.

- MCKESSON CORPORATION

- Boots Walgreens

Sviluppi Recenti

- A gennaio 2025, Walmart Inc. ha annunciato la disponibilità del servizio di consegna in giornata della farmacia in 49 stati degli Stati Uniti. Attraverso questo avanzamento strategico, l’azienda ha integrato servizi di farmacia, generi alimentari e merci generali.

- A settembre 2024, CVS Health ha lanciato servizi di prescrizione di contraccettivi ormonali nelle sue farmacie del Massachusetts per migliorare l’accesso ai contraccettivi. Questa espansione dei loro servizi faceva parte di una strategia più ampia per adattare l’assistenza sanitaria alle dinamiche in cambiamento e rendere la salute riproduttiva più accessibile ai pazienti.

- A giugno 2024, Labcorp ha introdotto Labcorp Global Trial Connect, una Suite di soluzioni digitali e di dati progettate per migliorare l’efficienza delle sperimentazioni cliniche, ridurre i ritardi nei dati e semplificare i flussi di lavoro dei siti degli investigatori.

- A marzo 2024, OHAUS Corporation ha presentato le sue ultime innovazioni, le centrifughe refrigerate multi-pro FRONTIER 5720R e FRONTIER 5830R. Queste centrifughe all’avanguardia sono progettate per soddisfare le diverse esigenze dei laboratori moderni, offrendo eccezionale versatilità, velocità e affidabilità.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Servizi, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si sposta sempre più verso la fornitura di servizi clinici man mano che le farmacie ampliano i test diagnostici, le vaccinazioni e il supporto per la cura delle malattie croniche.

- L’integrazione della salute digitale accelera con l’adozione più ampia di e-prescrizioni, teleconsulti e gestione dei farmaci abilitata dall’IA.

- La medicina personalizzata guadagna terreno mentre le farmacie incorporano farmacogenomica, test dei biomarcatori e supporto per terapie mirate.

- Le farmacie al dettaglio rafforzano il loro ruolo nella cura preventiva attraverso programmi di screening e servizi di gestione dello stile di vita.

- L’automazione e le tecnologie di dispensazione intelligente migliorano l’efficienza operativa e riducono gli errori di medicazione.

- Le catene di farmacie investono in piattaforme digitali per migliorare il coinvolgimento dei pazienti, la consegna a domicilio e il monitoraggio dell’aderenza.

- Le collaborazioni con aziende farmaceutiche e biotecnologiche si approfondiscono per supportare la diagnostica complementare e le iniziative di evidenza nel mondo reale.

- Le riforme normative continuano ad espandere l’autorità clinica dei farmacisti e le opportunità di rimborso.

- Le popolazioni invecchianti aumentano la domanda di gestione delle terapie a lungo termine e accesso all’assistenza sanitaria basata sulla comunità.

- La competizione si intensifica man mano che le farmacie diversificano l’offerta di prodotti e integrano soluzioni di benessere, nutrizione e auto-cura.