Panoramica del Mercato

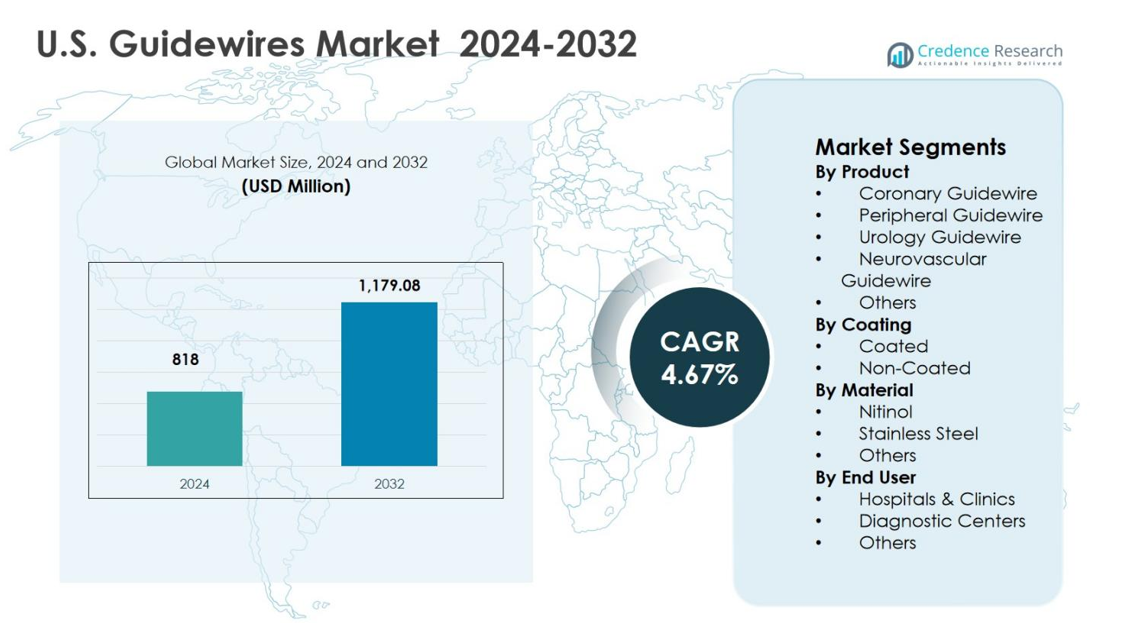

Il mercato statunitense dei guidewire è stato valutato a 818 milioni di USD nel 2024 e si prevede che raggiungerà 1.179,08 milioni di USD entro il 2032, crescendo a un CAGR del 4,67% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Guidewire negli Stati Uniti 2024 |

818 milioni di USD |

| Mercato dei Guidewire negli Stati Uniti, CAGR |

4,67% |

| Dimensione del Mercato dei Guidewire negli Stati Uniti 2032 |

1.179,08 milioni di USD |

Il mercato statunitense dei guidewire è guidato dalla forte partecipazione di produttori di dispositivi medici affermati come Boston Scientific Corporation, Medtronic Plc, Abbott Laboratories Inc., Terumo Medical Corporation, Becton Dickinson & Company, Cook Medical, Teleflex Incorporated, B. Braun, Stryker Inc., e Olympus Corporation, tutti concentrati su innovazione, affidabilità dei prodotti e ampia copertura di applicazioni cliniche. Questi attori enfatizzano guidewire avanzati rivestiti e a base di nitinol per supportare procedure coronariche, periferiche e neurovascolari complesse. A livello regionale, il Sud guida il mercato statunitense dei guidewire con una quota del 34,2% nel 2024, supportato da una vasta base di pazienti, alta prevalenza di malattie cardiovascolari, espansione delle infrastrutture ospedaliere e crescente adozione di interventi minimamente invasivi in contesti ambulatoriali e di assistenza ambulatoriale.

Approfondimenti di Mercato

- Il mercato statunitense dei guidewire è stato valutato a 818 milioni di USD nel 2024 e si prevede che raggiungerà 1.179,08 milioni di USD entro il 2032, espandendosi a un CAGR del 4,67% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento della prevalenza delle malattie cardiovascolari e vascolari periferiche, dall’incremento dei volumi di interventi coronarici e periferici e dalla forte adozione di procedure minimamente invasive in ospedali e strutture ambulatoriali.

- Le tendenze in corso includono la crescente domanda di guidewire rivestiti, che detenevano una quota del 68,9% nel 2024, e guidewire in nitinol con una quota del 54,3%, supportati da una superiore flessibilità, controllo della coppia e prestazioni in anatomie complesse.

- Le restrizioni del mercato includono l’alto costo delle tecnologie avanzate di guidewire e i rigorosi requisiti normativi e di conformità alla qualità, che possono limitare l’adozione in contesti sanitari sensibili ai costi.

- A livello regionale, il Sud ha guidato con una quota del 34,2% nel 2024, seguito dall’Ovest al 27,8%, il Midwest al 21,6% e il Nordest al 16,4%, mentre i guidewire coronarici hanno dominato il segmento dei prodotti con una quota del 41,6%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto:

Il mercato delle guidewire negli Stati Uniti per prodotto è guidato dalle guidewire coronariche, che hanno rappresentato il 41,6% della quota di mercato nel 2024, grazie all’alto volume di procedure di intervento coronarico percutaneo e alla crescente prevalenza di malattie cardiovascolari negli Stati Uniti. Le guidewire coronariche beneficiano di continue innovazioni nel controllo della coppia, nella flessibilità della punta e nelle prestazioni di attraversamento delle lesioni. Seguono le guidewire periferiche, supportate dall’aumento dei casi di malattia arteriosa periferica, mentre le guidewire neurovascolari e urologiche guadagnano terreno grazie all’espansione degli interventi neurologici e urologici minimamente invasivi. La forte adozione ospedaliera e la preferenza dei medici rafforzano il dominio delle guidewire coronariche.

- Ad esempio, Boston Scientific ha lanciato la Kinetix Guidewire nel 2009 per le procedure PCI, caratterizzata da una manica in nitinol micro-tagliata che offre un controllo della coppia significativamente migliorato rispetto ai design convenzionali a molla, insieme a una maggiore flessibilità e una punta distale morbida.

Per Rivestimento:

Per rivestimento, il segmento delle guidewire rivestite ha dominato il mercato delle guidewire negli Stati Uniti con una quota del 68,9% nel 2024, grazie alla superiore lubrificazione, alla riduzione dell’attrito e al miglioramento della navigazione attraverso anatomie vascolari complesse. I rivestimenti idrofili e ibridi migliorano significativamente l’efficienza procedurale, riducono il trauma vascolare e diminuiscono il tempo della procedura, rendendoli la scelta preferita nella cardiologia interventistica e nelle procedure neurovascolari. La crescente domanda di tecniche avanzate minimamente invasive e l’aumento della complessità procedurale supportano ulteriormente l’adozione delle guidewire rivestite, mentre le guidewire non rivestite mantengono un uso limitato in applicazioni cliniche sensibili ai costi e semplici.

- Ad esempio, la GLIDEWIRE Hydrophilic Coated Guidewire di Terumo utilizza la tecnologia TERUMO Glide, un rivestimento idrofilo proprietario che offre una lubrificazione impareggiabile e una ritenzione superiore per un avanzamento fluido attraverso vasi tortuosi nelle procedure cardiologiche.

Per Materiale:

In base al materiale, le guidewire in nitinol hanno detenuto la quota maggiore con il 54,3% nel 2024 nel mercato delle guidewire negli Stati Uniti, supportate dalla loro superiore flessibilità, resistenza alla piegatura e proprietà di memoria di forma. Le guidewire in nitinol sono ampiamente utilizzate in interventi coronarici, periferici e neurovascolari complessi dove la navigazione precisa è fondamentale. La loro capacità di mantenere le prestazioni in anatomie tortuose guida una forte preferenza dei clinici. Le guidewire in acciaio inossidabile mantengono la domanda per applicazioni che richiedono una maggiore spinta, mentre altri materiali servono esigenze cliniche di nicchia, limitando il loro contributo complessivo al mercato.

Principali Fattori di Crescita

Crescente Incidenza di Malattie Cardiovascolari e Vascolari Periferiche

Il mercato delle guidewire negli Stati Uniti è fortemente guidato dalla crescente prevalenza di malattie cardiovascolari, malattia arteriosa periferica e complicanze vascolari legate al diabete. Una popolazione in invecchiamento e stili di vita sedentari continuano ad aumentare la domanda di interventi coronarici e periferici. Le guidewire rimangono essenziali nell’angioplastica, nel posizionamento di stent e nelle procedure di gestione di lesioni complesse. L’accesso ampliato ai servizi di cardiologia interventistica e le capacità diagnostiche precoci aumentano ulteriormente i volumi delle procedure, sostenendo una domanda costante di guidewire ad alte prestazioni negli ospedali e nei centri di cura specializzati degli Stati Uniti.

- Ad esempio, il filo guida di pressione COMET™ di Boston Scientific supporta le misurazioni FFR, DFR™ e Pd/Pa negli interventi coronarici, ottimizzando i flussi di lavoro per ridurre i tempi delle procedure durante l’angioplastica e la consegna dello stent.[immagine:1 da fetch]

Spostamento verso Procedure Interventistiche Minimamente Invasive

La crescente preferenza per le procedure minimamente invasive supporta significativamente la crescita del mercato delle guidewire negli Stati Uniti. La cardiologia interventistica, i trattamenti neurovascolari e urologici si affidano sempre più a tecniche basate su cateteri grazie a tempi di recupero più brevi, complicazioni ridotte e costi sanitari inferiori. Le guidewire consentono una navigazione precisa e la consegna dei dispositivi in queste procedure. L’aumento dell’adozione da parte dei medici di approcci minimamente invasivi e l’espansione dei laboratori di cateterizzazione e delle strutture ambulatoriali continuano a guidare il consumo di guidewire a livello nazionale.

- Ad esempio, il Roadrunner PC Hydrophilic Wire Guide di Cook Medical, ad esempio, stabilisce l’accesso ureterale e facilita lo scambio di dispositivi in procedure urologiche come l’ureteroscopia e l’estrazione di calcoli.

Progressi Tecnologici nel Design delle Guidewire

I continui progressi nella tecnologia delle guidewire rappresentano un fattore chiave di crescita nel mercato delle guidewire negli Stati Uniti. Le innovazioni nei rivestimenti idrofili, nella risposta alla torsione, nel controllo della punta e nell’ingegneria dei materiali migliorano l’efficienza delle procedure e i risultati clinici. Le guidewire a base di nitinol offrono maggiore flessibilità e resistenza alla piegatura per anatomie complesse. I produttori si concentrano sempre più su design specifici per l’applicazione, supportando tassi di successo più elevati in interventi impegnativi e rafforzando la fiducia dei clinici e l’adozione dei prodotti.

Tendenze Chiave & Opportunità

Adozione Crescente di Guidewire Rivestite e Speciali

L’adozione crescente di guidewire rivestite e speciali rappresenta una tendenza e un’opportunità importante nel mercato delle guidewire negli Stati Uniti. Le guidewire con rivestimento idrofilo e ibrido migliorano la tracciabilità e riducono i traumi vascolari, in particolare in anatomie complesse e tortuose. L’aumento dei volumi di procedure neurovascolari e di occlusione totale cronica accelera la domanda di design specializzati. Questa tendenza incoraggia i produttori ad ampliare i portafogli di prodotti premium e a introdurre soluzioni innovative di guidewire focalizzate sull’applicazione, supportando al contempo tassi di successo delle procedure migliorati, tempi di intervento più brevi, maggiore fiducia dei medici e adozione più ampia in contesti avanzati di cura interventistica.

- Ad esempio, la guida CTO InWIRE® 0.014” e 0.018” di Invamed incorpora un rivestimento idrofilo a basso attrito su un nucleo di nitinol, supportando la modellatura personalizzabile della punta per navigare in vasi tortuosi e occlusioni totali croniche strette con penetrazione migliorata e ridotta adesione alla parete vascolare.

Espansione dei Centri Chirurgici Ambulatoriali e delle Cure Ambulatoriali

La rapida crescita dei centri chirurgici ambulatoriali presenta un’opportunità significativa per il mercato delle guidewire negli Stati Uniti. Le strutture ambulatoriali eseguono sempre più procedure interventistiche grazie all’efficienza dei costi e alla comodità per i pazienti. L’elevato throughput delle procedure in questi contesti aumenta la domanda di guidewire affidabili e facili da gestire. I produttori beneficiano della domanda di volume ricorrente e delle opportunità di sviluppare prodotti convenienti su misura per ambienti procedurali ambulatoriali e diurni, supportando al contempo un turnover più rapido dei pazienti, flussi di lavoro procedurali standardizzati e un’adozione costante nei programmi di intervento cardiovascolare e specialistico ambulatoriale in espansione.

- Ad esempio, il filo guida ASAHI SION blue di Asahi Intecc funge da strumento versatile ben bilanciato per interventi coronarici di prima linea, fornendo un controllo preciso in casi ambulatoriali semplici e complessi con una risposta di coppia migliorata.

Principali Sfide

Alto Costo delle Tecnologie Avanzate di Fili Guida

Il costo elevato dei fili guida avanzati e specializzati rimane una sfida notevole nel mercato statunitense dei fili guida. Rivestimenti premium, materiali specializzati e design specifici per applicazioni aumentano il prezzo dei prodotti, mettendo pressione sui budget di approvvigionamento di ospedali e strutture ambulatoriali. Le strutture sanitarie più piccole spesso incontrano difficoltà nell’adottare fili guida di fascia alta, portando a compromessi tra costo e prestazioni che possono limitare la penetrazione di prodotti innovativi e rallentare l’adozione di tecnologie di nuova generazione, specialmente negli ospedali comunitari e nei centri di cura ambulatoriale emergenti.

Requisiti Stringenti di Regolamentazione e Conformità alla Qualità

Quadri normativi rigorosi e requisiti di conformità alla qualità rappresentano una sfida per i produttori nel mercato statunitense dei fili guida. Le approvazioni normative, la validazione clinica e la sorveglianza post-mercato aumentano i tempi di sviluppo e i costi operativi. Mantenere standard di qualità costanti e soddisfare le normative di sicurezza in evoluzione richiede investimenti significativi, potenzialmente ritardando i lanci di prodotti e limitando l’innovazione rapida, in particolare per i partecipanti al mercato emergente, aumentando anche le barriere all’ingresso e limitando il ritmo di espansione del portfolio attraverso linee di prodotti interventistici avanzati.

Analisi Regionale

Nordest

Il Nordest ha rappresentato una quota di mercato del 16,4% nel 2024 nel mercato statunitense dei fili guida, supportato da un’alta concentrazione di ospedali di terzo livello, centri medici accademici e istituti cardiovascolari avanzati. Stati come New York, Massachusetts e Pennsylvania guidano la domanda grazie alla forte adozione di interventi complessi coronarici e neurovascolari. Alti volumi procedurali, adozione precoce di fili guida tecnologicamente avanzati e un quadro di rimborso ben consolidato contribuiscono a una crescita di mercato costante. Investimenti continui nell’infrastruttura di cardiologia interventistica e la disponibilità di medici qualificati rafforzano ulteriormente la domanda regionale.

Midwest

Il Midwest ha catturato una quota di mercato del 21,6% nel 2024, guidato da un accesso diffuso alle cure cardiovascolari in strutture sanitarie urbane e semi-urbane. Stati come Illinois, Ohio e Michigan riportano un forte utilizzo di fili guida coronarici e periferici a causa di un’alta prevalenza di disturbi cardiovascolari e metabolici. La presenza di grandi reti ospedaliere e sistemi sanitari integrati supporta volumi procedurali costanti. Modelli di erogazione delle cure efficienti in termini di costi e l’aumento dell’adozione di interventi minimamente invasivi continuano a sostenere una domanda stabile di fili guida in tutta la regione del Midwest.

Sud

Il Sud ha dominato il mercato statunitense dei fili guida con una quota del 34,2% nel 2024, supportato da una grande popolazione di pazienti e un’alta incidenza di malattie cardiovascolari, diabete e obesità. Stati come Texas, Florida e Georgia contribuiscono in modo significativo grazie all’espansione dell’infrastruttura ospedaliera e all’aumento dei volumi di procedure interventistiche. La crescita dei centri chirurgici ambulatoriali e dei laboratori di cateterizzazione ambulatoriale stimola ulteriormente la domanda di fili guida. Tendenze demografiche favorevoli, crescenti investimenti sanitari e un accesso in espansione a procedure minimamente invasive posizionano il Sud come il principale mercato regionale.

Ovest

L’Ovest ha rappresentato il 27,8% della quota di mercato nel 2024, trainato da una forte adozione di tecnologie mediche avanzate e da un’alta concentrazione di centri di cura specializzati. La California guida la domanda regionale grazie a programmi avanzati di cardiologia interventistica e a un solido ecosistema di dispositivi medici. L’elevato utilizzo di guidewire rivestite e speciali è supportato da requisiti procedurali complessi e da sistemi sanitari orientati all’innovazione. La spesa sanitaria favorevole, l’elevata competenza dei medici e l’aumento dei volumi delle procedure ambulatoriali continuano a rafforzare il significativo contributo dell’Ovest al mercato statunitense delle guidewire.

Segmentazioni di Mercato:

Per Prodotto

- Guidewire Coronarie

- Guidewire Periferiche

- Guidewire Urologiche

- Guidewire Neurovascolari

- Altri

Per Rivestimento

Per Materiale

- Nitinol

- Acciaio Inossidabile

- Altri

Per Utente Finale

- Ospedali & Cliniche

- Centri Diagnostici

- Altri

Per Geografia

- Nordest

- Midwest

- Sud

- Ovest

Panoramica Competitiva

Il mercato statunitense delle guidewire presenta la presenza di attori chiave tra cui Boston Scientific Corporation, Medtronic Plc, Abbott Laboratories Inc., Terumo Medical Corporation, Becton Dickinson & Company, Cook Medical, Teleflex Incorporated, B. Braun, Stryker Inc., e Olympus Corporation. Il mercato è caratterizzato da un forte accento sull’innovazione dei prodotti, l’espansione del portafoglio e la specializzazione procedurale per affrontare interventi complessi coronarici, periferici e neurovascolari. Le aziende leader si concentrano sullo sviluppo di guidewire avanzate rivestite e a base di nitinol per migliorare la tracciabilità, la risposta alla torsione e la capacità di attraversamento delle lesioni. Investimenti strategici in ricerca e sviluppo supportano miglioramenti continui delle prestazioni e design specifici per applicazioni. Le aziende rafforzano anche le loro posizioni attraverso partnership con ospedali, programmi di formazione per medici e ampie reti di distribuzione. La conformità normativa, l’affidabilità del prodotto e la reputazione del marchio giocano un ruolo critico nelle decisioni di acquisto, rafforzando il dominio dei produttori affermati all’interno del mercato statunitense delle guidewire.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- In ottobre 2025, Medtronic plc ha lanciato la sua guida Stedi Extra Support durante la conferenza Transcatheter Cardiovascular Therapeutics (TCT) per migliorare le prestazioni e la stabilità delle procedure di sostituzione della valvola aortica transcatetere nel mercato statunitense.

- In ottobre 2025, Asahi Intecc USA è entrata nel segmento dei dispositivi gastrointestinali negli Stati Uniti con il lancio della guida endoscopica Fielder 18 e del dilatatore endoscopico Tornus ES, espandendo il suo portafoglio di guide oltre le interventi vascolari.

- In luglio 2025, Medtronic ha stipulato un accordo esclusivo di distribuzione negli Stati Uniti con Future Medical Design Co., Ltd. (FMD) per guide periferiche speciali, inclusa la prima opzione da 400 cm 0.018” per l’accesso transradiale nel trattamento della malattia arteriosa periferica

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Rivestimento, Materiale, Utilizzatore Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato delle guide negli Stati Uniti continuerà a beneficiare dell’aumento dei volumi delle procedure interventistiche coronariche e periferiche negli ospedali e nelle strutture ambulatoriali.

- L’aumento dell’adozione di tecniche minimamente invasive sosterrà una domanda costante di guide ad alte prestazioni e speciali.

- L’innovazione tecnologica nei rivestimenti, nel controllo della punta e nella risposta alla coppia rimarrà un focus primario per i produttori.

- Le guide in nitinol vedranno un’adozione più forte grazie alla superiore flessibilità e prestazioni in anatomie complesse.

- L’uso crescente di guide negli interventi neurovascolari e urologici espanderà la diversità delle applicazioni.

- L’espansione dei centri chirurgici ambulatoriali aumenterà il throughput delle procedure e il consumo di guide.

- I medici preferiranno sempre più guide specifiche per applicazione adattate alla complessità della lesione e all’anatomia.

- I produttori rafforzeranno i programmi di formazione clinica ed educazione per supportare l’adozione dei prodotti.

- La conformità normativa e l’assicurazione della qualità rimarranno critiche per sostenere la credibilità del mercato.

- Collaborazioni strategiche ed estensioni della linea di prodotti plasmeranno il posizionamento a lungo termine del mercato.