Panoramica del Mercato

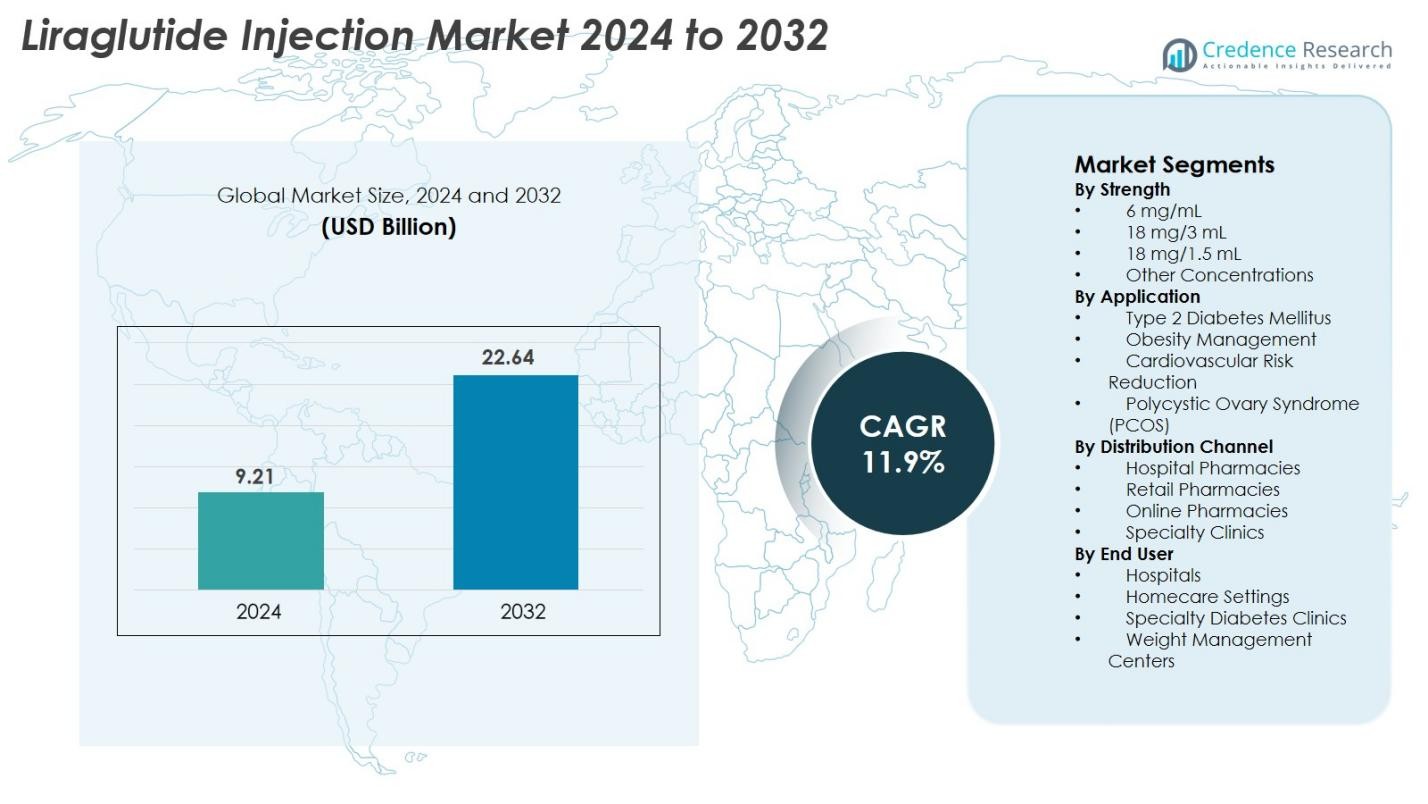

La dimensione del mercato delle iniezioni di Liraglutide è stata valutata a 9,21 miliardi di USD nel 2024 e si prevede che raggiungerà i 22,64 miliardi di USD entro il 2032, con un CAGR dell’11,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Iniezioni di Liraglutide 2024 |

9,21 miliardi di USD |

| Mercato delle Iniezioni di Liraglutide, CAGR |

11,9% |

| Dimensione del Mercato delle Iniezioni di Liraglutide 2032 |

22,64 miliardi di USD |

Il mercato delle iniezioni di Liraglutide è guidato da una forte partecipazione di importanti attori come Novo Nordisk A/S, Bachem Holding AG, HEC Pharma Co. Ltd., Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide e Amphastar Pharmaceuticals, Inc. Novo Nordisk rimane il leader di mercato grazie al suo ampio portafoglio di terapie GLP-1 e alla forza della distribuzione globale. A livello regionale, il Nord America guida il mercato con una quota del 38,6%, supportato da un’alta prevalenza di diabete e obesità e da solidi sistemi di rimborso, seguito dall’Europa con il 29,4% e dall’Asia-Pacifico con il 22,7%, riflettendo l’adozione in espansione e l’aumento dei disturbi metabolici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle iniezioni di Liraglutide è stato valutato a 9,21 miliardi di USD nel 2024 e si prevede che raggiungerà i 22,64 miliardi di USD entro il 2032, crescendo a un CAGR dell’11,9% durante il periodo di previsione.

- La forte crescita del mercato è guidata dall’aumento globale dei tassi di diabete e obesità, dall’adozione crescente delle terapie GLP-1 e dall’espansione dell’uso del liraglutide nella gestione del peso e nei disturbi metabolici.

- Le tendenze di mercato includono una maggiore preferenza per le penne a iniezione pre-riempite, una crescente accettazione dei trattamenti GLP-1 a lunga durata d’azione e l’espansione delle applicazioni cliniche oltre il diabete verso la riduzione del rischio cardiovascolare e metabolico.

- Attori chiave come Novo Nordisk, Bachem, HEC Pharma, Hybio Pharma e Shenzhen JYMed rafforzano la competizione attraverso avanzamenti nella produzione, innovazione peptidica e capacità di fornitura espanse.

- A livello regionale, il Nord America guida con una quota del 38,6%, seguito dall’Europa al 29,4% e dall’Asia-Pacifico al 22,7%, mentre la forza da 18 mg/3 mL domina il segmento con quasi il 46,8% di quota, supportata da un alto volume di prescrizioni globali.

Analisi della Segmentazione del Mercato

Per Forza

Il mercato delle iniezioni di Liraglutide è segmentato in 6 mg/mL, 18 mg/3 mL, 18 mg/1,5 mL e altre concentrazioni, con 18 mg/3 mL che domina il segmento con il 46,8% di quota. La sua forte adozione è guidata dal suo uso diffuso sia nella terapia del diabete che dell’obesità, dai design delle penne pre-riempite facili da usare e dall’alto volume di prescrizioni nei mercati sviluppati. La convenienza del dosaggio comprovata dal formato e l’accettazione clinica forte sostengono ulteriormente la domanda. Nel frattempo, 6 mg/mL e 18 mg/1,5 mL continuano a crescere costantemente grazie a una maggiore accessibilità e all’espansione dell’uso nelle economie emergenti.

- Ad esempio, Novo Nordisk ha dimostrato l’efficacia della sua formulazione di liraglutide attraverso lo studio SCALE Obesity and Prediabetes, in cui i pazienti che ricevevano liraglutide hanno ottenuto una riduzione media di 8,0 kg nel peso corporeo rispetto al placebo.

Per Applicazione

Il segmento delle applicazioni include Diabete Mellito di Tipo 2, Gestione dell’Obesità, Riduzione del Rischio Cardiovascolare e Sindrome dell’Ovaio Policistico (PCOS), con il Diabete Mellito di Tipo 2 in testa con una quota del 52,4%. Questo predominio è alimentato dall’aumento della prevalenza globale del diabete, dal miglioramento dell’aderenza al trattamento grazie ai benefici del liraglutide nel controllo glicemico e da risultati clinici favorevoli. La Gestione dell’Obesità è il sotto-segmento in più rapida crescita a causa dell’aumento dei tassi di obesità e della crescente preferenza per la farmacoterapia basata su GLP-1. Ulteriori crescite derivano dalle linee guida che raccomandano il liraglutide nei pazienti che necessitano di miglioramenti metabolici.

- Ad esempio, in uno studio randomizzato su pazienti che ricevevano 3,0 mg di liraglutide (in aggiunta a dieta ed esercizio), la perdita di peso media è stata di 8,8 kg e il 35,9% dei partecipanti ha perso più del 10% del peso corporeo.

Per Canale di Distribuzione

I canali di distribuzione includono Farmacie Ospedaliere, Farmacie al Dettaglio, Farmacie Online e Cliniche Specialistiche, con le Farmacie al Dettaglio che detengono la quota maggiore al 41,7% grazie agli alti tassi di dispensazione delle prescrizioni e alla forte accessibilità dei pazienti. La loro ampia penetrazione nelle aree urbane e semi-urbane supporta un’adozione costante. Le Farmacie Online si stanno espandendo rapidamente poiché le opzioni di salute digitale e consegna a domicilio guadagnano popolarità, in particolare tra i pazienti con malattie croniche. Le Farmacie Ospedaliere mantengono una domanda costante grazie alle prescrizioni guidate da specialisti per i pazienti di nuova diagnosi, mentre le Cliniche Specialistiche contribuiscono attraverso programmi per l’obesità e i disturbi metabolici.

Principali Fattori di Crescita

Aumento del Peso Globale del Diabete e dell’Obesità

Il mercato delle Iniezioni di Liraglutide sta vivendo una crescita significativa principalmente guidata dall’accelerazione della prevalenza globale del diabete di tipo 2 e dell’obesità. Con oltre 537 milioni di adulti che vivono con il diabete e più di 1 miliardo di individui classificati come obesi a livello globale, la domanda di agonisti del recettore GLP-1 a lunga durata d’azione come il liraglutide è aumentata notevolmente. L’efficacia comprovata del liraglutide nel controllo glicemico, nella riduzione del peso e nell’abbassamento dei rischi cardiometabolici lo rende un’opzione terapeutica preferita per la gestione a lungo termine. I fornitori di assistenza sanitaria prescrivono sempre più spesso il liraglutide per i pazienti che non rispondono adeguatamente agli agenti antidiabetici orali, rafforzandone l’adozione. Le iniziative di salute pubblica che promuovono la diagnosi precoce dei disturbi metabolici, insieme alla crescente consapevolezza delle terapie iniettabili, espandono ulteriormente la penetrazione del mercato. Inoltre, la crescita delle popolazioni urbane, gli stili di vita sedentari e una demografia in invecchiamento contribuiscono a un aumento sostenuto dei potenziali pool di pazienti. Questi fattori collettivamente posizionano il liraglutide come un’opzione di trattamento critica, guidando una forte espansione del mercato globale.

- Ad esempio, il trial SCALE Obesity di Novo Nordisk ha registrato una riduzione media del peso di 8,0 kg tra i partecipanti che ricevevano liraglutide.

Espansione dell’Uso nella Gestione dell’Obesità e dei Disturbi Metabolici

Un altro importante fattore trainante è la rapida adozione delle iniezioni di liraglutide nella gestione dell’obesità e dei disturbi metabolici correlati. L’approvazione regolatoria del liraglutide per la gestione cronica del peso ha accelerato la sua domanda, in particolare poiché le complicazioni legate all’obesità come le malattie cardiovascolari, la PCOS e la resistenza all’insulina aumentano notevolmente. I pazienti che cercano soluzioni per la perdita di peso non chirurgiche si affidano sempre più al liraglutide grazie ai suoi doppi benefici di soppressione dell’appetito e miglioramento della funzione metabolica. I centri benessere, le cliniche di endocrinologia e i programmi di gestione del peso stanno incorporando le terapie GLP-1 nella cura di routine, ampliando ulteriormente la base di mercato. L’aumento delle evidenze cliniche che dimostrano la capacità del liraglutide di ridurre gli eventi cardiovascolari e migliorare la qualità della vita complessiva ne aumenta l’accettazione terapeutica. In molti paesi, l’obesità è ora riconosciuta come una malattia cronica, spingendo gli assicuratori e i sistemi sanitari ad ampliare la copertura per la farmacoterapia supervisionata medicalmente. Questi sviluppi contribuiscono collettivamente a una forte e sostenuta crescita nel segmento di trattamento dell’obesità e dei disturbi metabolici del mercato.

- Ad esempio, il trial SCALE Maintenance di Novo Nordisk ha riportato che gli individui trattati con liraglutide hanno mantenuto una riduzione del peso di 6,2 kg rispetto al basale durante il periodo di studio.

Crescente Preferenza per Sistemi Avanzati di Somministrazione Iniettabile

Lo sviluppo di sistemi innovativi di somministrazione dei farmaci sta influenzando significativamente l’espansione del mercato delle iniezioni di liraglutide. Le penne iniettabili pre-riempite e pronte all’uso sono diventate un importante facilitatore dell’adozione, offrendo convenienza, dosaggio preciso e facilità di gestione per i pazienti che necessitano di somministrazione giornaliera. Il passaggio dai formati fiala e siringa ai moderni iniettori a penna ha migliorato la compliance dei pazienti, ridotto gli errori di dosaggio e migliorato l’esperienza dell’utente—fattori chiave che guidano l’aderenza a lungo termine alla terapia. I produttori stanno ulteriormente investendo nell’ottimizzazione dei dispositivi, concentrandosi su design ergonomici, meccanismi di regolazione della dose e minimo disagio da iniezione. Questi miglioramenti tecnologici aumentano l’accettazione tra i pazienti di nuova diagnosi e quelli in transizione da farmaci orali. Inoltre, la crescente tendenza all’auto-somministrazione e alla gestione domiciliare delle malattie croniche si allinea bene con i formati delle penne di liraglutide. L’integrazione della salute digitale, inclusi dispositivi di iniezione connessi e promemoria mobili, sta emergendo come un ulteriore catalizzatore che supporta la continua crescita all’interno dell’ecosistema globale di somministrazione del liraglutide.

Tendenze Chiave & Opportunità

Accelerazione della R&S per l’Espansione Multi-Indicazione

Il crescente focus della ricerca sugli agonisti del recettore GLP-1 offre significative opportunità per il mercato delle Iniezioni di Liraglutide. I ricercatori stanno esplorando attivamente il potenziale del liraglutide in nuove aree terapeutiche, tra cui la malattia del fegato grasso non alcolica (NAFLD), la protezione cardiovascolare, l’apnea del sonno legata all’obesità e i disturbi metabolici riproduttivi. Queste indagini cliniche sono supportate da crescenti evidenze della capacità del liraglutide di ridurre l’infiammazione, migliorare il metabolismo lipidico e supportare la riduzione del peso a lungo termine. Poiché le malattie metaboliche continuano a sovrapporsi, le approvazioni multi-indicazione possono aumentare sostanzialmente il numero di pazienti idonei e ampliare il sostegno degli operatori sanitari. Le aziende farmaceutiche stanno anche sfruttando strategie di terapia combinata, integrando il liraglutide con insulina o altri farmaci per la perdita di peso per migliorare i risultati del trattamento. Questa pipeline di innovazione in corso posiziona il liraglutide come una molecola versatile con il potenziale di espandersi ben oltre il trattamento del diabete e dell’obesità, aprendo vie redditizie per i partecipanti al mercato in vari segmenti terapeutici.

- Ad esempio, in un trial randomizzato sulla NAFLD pubblicato su The Lancet, il liraglutide ha ottenuto la risoluzione istologica della steatoepatite in 9 dei 23 pazienti trattati rispetto a 2 dei 22 nel gruppo di controllo.

Adozione Crescente della Salute Digitale e Gestione Remota dei Pazienti

Il crescente spostamento verso la salute digitale presenta una grande opportunità per espandere l’uso del liraglutide a livello mondiale. Il monitoraggio remoto dei pazienti, le consultazioni di telemedicina e le applicazioni di salute mobile hanno reso la gestione delle malattie croniche più efficiente e accessibile. I pazienti che utilizzano iniezioni di liraglutide si affidano sempre più a strumenti digitali per promemoria delle dosi, monitoraggio dell’aderenza e feedback in tempo reale. Queste piattaforme migliorano la compliance al trattamento, specialmente in regimi a lungo termine come la terapia per l’obesità o il diabete. Gli operatori sanitari beneficiano di dashboard integrati che consentono loro di monitorare i progressi dei pazienti e regolare le dosi a distanza, riducendo la necessità di frequenti visite in persona. Inoltre, le farmacie digitali e i servizi di prescrizione online stanno rendendo l’accesso al liraglutide più facile per i pazienti in regioni rurali o svantaggiate. Man mano che gli ecosistemi digitali maturano a livello globale, creano un ambiente di supporto per una più ampia adozione del liraglutide e posizionano le terapie GLP-1 come componenti chiave nella cura metabolica moderna assistita dalla tecnologia.

- Ad esempio, Novo Nordisk e Noom hanno stabilito una partnership alla fine del 2019 per fornire soluzioni di salute digitale per individui con obesità.

Sfide Chiave

Alto Costo del Trattamento e Copertura di Rimborso Limitata

Una sfida principale che affronta il mercato delle Iniezioni di Liraglutide è l’alto costo della terapia, che limita l’accessibilità per molti pazienti, in particolare nelle regioni in via di sviluppo. Il liraglutide ha un prezzo significativamente più alto rispetto ai farmaci antidiabetici convenzionali, rendendo il trattamento a lungo termine finanziariamente oneroso per i gruppi a reddito medio. In numerosi paesi, la copertura di rimborso per i farmaci per la gestione dell’obesità rimane limitata, poiché gli assicuratori spesso classificano il trattamento per la perdita di peso come non essenziale o cosmetico. Questa mancanza di supporto finanziario riduce l’adozione nonostante i comprovati benefici clinici. Anche nella cura del diabete, i quadri di rimborso variano ampiamente tra i sistemi sanitari, creando disuguaglianze nell’accesso. Le preoccupazioni sui costi influenzano anche l’aderenza ai farmaci, con alcuni pazienti che interrompono la terapia a causa di difficoltà economiche. Queste barriere di prezzo e copertura rappresentano un ostacolo sostanziale all’espansione del mercato, richiedendo riforme politiche, aggiustamenti dei prezzi e una più ampia partecipazione degli assicuratori per migliorare l’accesso dei pazienti.

Requisiti Normativi Stringenti e Considerazioni sulla Sicurezza

Il controllo normativo rappresenta un’altra sfida significativa per il mercato delle iniezioni di Liraglutide. Essendo un analogo GLP-1 biologicamente attivo, il liraglutide è sottoposto a rigorose valutazioni relative alla sicurezza, all’efficacia e agli esiti sulla salute a lungo termine. Le autorità di regolamentazione monitorano attentamente potenziali effetti avversi come il disagio gastrointestinale, il rischio di pancreatite, le preoccupazioni legate alla tiroide e le implicazioni cardiovascolari. Queste considerazioni sulla sicurezza richiedono ampi studi clinici, sorveglianza post-marketing e continua segnalazione dei dati, aumentando i costi di sviluppo e conformità per i produttori. In alcune regioni, ritardi normativi o percorsi di approvazione variabili ostacolano l’ingresso tempestivo sul mercato. Inoltre, la crescente competizione da parte di nuove terapie GLP-1 e a doppio agonista aumenta le aspettative di prestazione, rendendo essenziale per i produttori dimostrare profili di sicurezza superiori. Queste rigorose esigenze normative e cliniche creano complessità operativa e possono limitare la velocità con cui i prodotti a base di liraglutide si espandono in nuove indicazioni o mercati.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato delle iniezioni di Liraglutide con il 38,6%, trainato da un’alta prevalenza di obesità, diabete e sindrome metabolica negli Stati Uniti e in Canada. La forte adozione delle terapie GLP-1, i sistemi di rimborso ben consolidati e la presenza di produttori leader supportano una crescita sostenuta. L’aumento dell’uso di liraglutide sia per il diabete che per la gestione del peso, supportato da pratiche cliniche avanzate, guida tassi di prescrizione più elevati. L’espansione della telemedicina, delle farmacie digitali e delle campagne di sensibilizzazione per il trattamento dell’obesità rafforza ulteriormente il dominio della regione, garantendo una domanda continua nei canali delle farmacie commerciali e ospedaliere.

Europa

L’Europa rappresenta il 29,4% del mercato delle iniezioni di Liraglutide, supportata dall’aumento dell’incidenza del diabete, da linee guida cliniche strutturate e dalla vasta accettazione degli agonisti del recettore GLP-1. Paesi come Germania, Regno Unito, Francia e i paesi nordici mostrano una forte adozione grazie all’adozione attiva di protocolli di gestione dell’obesità basati su evidenze. Ambienti di rimborso favorevoli per le terapie del diabete contribuiscono anche a una maggiore accessibilità. L’aumento dell’attenzione sulla farmacoterapia per la perdita di peso e la riduzione del rischio cardiovascolare ne migliora l’uso. L’espansione della spesa sanitaria, l’invecchiamento della popolazione e la forte presenza di cliniche specializzate nel diabete guidano una maggiore penetrazione nei mercati dell’Europa occidentale e orientale.

Asia-Pacifico

L’Asia-Pacifico rappresenta una delle regioni in più rapida crescita, detenendo una quota di mercato del 22,7%, trainata dall’aumento dei tassi di diabete, dai cambiamenti nello stile di vita e dalla crescente prevalenza dell’obesità in Cina, India, Giappone e Sud-est asiatico. L’urbanizzazione, il comportamento sedentario e l’aumento dei redditi disponibili accelerano la domanda di terapie GLP-1. L’adozione del liraglutide si sta rafforzando mentre i governi promuovono la gestione delle malattie croniche e ampliano la modernizzazione sanitaria. L’aumento delle approvazioni, l’espansione della catena di approvvigionamento e una maggiore consapevolezza dei medici supportano la crescita, mentre i programmi di trattamento focalizzati sull’obesità ne aumentano ulteriormente l’adozione. La rapida espansione delle farmacie online e delle reti ospedaliere migliora l’accessibilità ai farmaci nei centri urbani densamente popolati.

America Latina

L’America Latina rappresenta il 5,8% del mercato delle iniezioni di Liraglutide, trainata dall’aumento dell’obesità e del diabete in Brasile, Messico, Cile e Argentina. La crescente accettazione delle terapie iniettabili moderne e l’espansione dei sistemi sanitari privati contribuiscono all’aumento della domanda. Sebbene le limitazioni nei rimborsi limitino l’adozione su larga scala, l’aumento del reddito della classe media e una maggiore consapevolezza dei medici supportano la penetrazione del mercato. I centri sanitari urbani utilizzano sempre più il liraglutide per programmi di gestione del peso, mentre le iniziative di salute pubblica focalizzate sull’obesità stimolano la domanda regionale. L’espansione della distribuzione farmaceutica multinazionale e delle piattaforme di farmacia digitale sta gradualmente migliorando l’accessibilità nelle principali regioni metropolitane.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato del 3,5%, supportata da una crescente prevalenza di disturbi metabolici legati allo stile di vita, specialmente nei paesi del Golfo come Arabia Saudita, Emirati Arabi Uniti e Qatar. L’aumento dei tassi di obesità dovuto a modelli alimentari e comportamenti sedentari guida una maggiore domanda di terapie GLP-1. Miglioramenti nell’infrastruttura sanitaria, la crescita delle cliniche specialistiche e l’aumento dell’adozione di trattamenti iniettabili premium supportano l’espansione del mercato. Tuttavia, la copertura limitata dei rimborsi e la sensibilità ai costi in alcune parti dell’Africa frenano l’uso diffuso. Nonostante ciò, l’espansione dei sistemi sanitari urbani e la crescente consapevolezza delle soluzioni per la gestione del peso continuano a migliorare l’adozione regionale.

Segmentazioni di Mercato

Per Forza

- 6 mg/mL

- 18 mg/3 mL

- 18 mg/1.5 mL

- Altre Concentrazioni

Per Applicazione

- Diabete Mellito di Tipo 2

- Gestione dell’Obesità

- Riduzione del Rischio Cardiovascolare

- Sindrome dell’Ovaio Policistico (PCOS)

Per Canale di Distribuzione

- Farmacie Ospedaliere

- Farmacie al Dettaglio

- Farmacie Online

- Cliniche Specialistiche

Per Utente Finale

- Ospedali

- Ambienti di Assistenza Domiciliare

- Cliniche Specialistiche per il Diabete

- Centri di Gestione del Peso

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle iniezioni di Liraglutide presenta un panorama competitivo sempre più dinamico, guidato dalla forte partecipazione di produttori farmaceutici globali e regionali. Novo Nordisk A/S rimane il leader dominante, sfruttando il suo portafoglio di marchi consolidato, ampi dati clinici e vaste reti di distribuzione. Aziende come HEC Pharma Co. Ltd., Bachem Holding AG, Hybio Pharmaceutical Co. Ltd., ALP Pharm Beijing Co. Ltd., Viruj Pharmaceutical, Shenzhen JYMed Technology Co. Ltd., Kingpep Biotechnology, Wuxi Asiapeptide e Amphastar Pharmaceuticals, Inc. stanno rafforzando le loro posizioni attraverso espansioni strategiche della produzione, capacità di produzione di peptidi e partnership mirate alla domanda di GLP-1 ad alto volume. Queste aziende si concentrano sul miglioramento dell’efficienza produttiva, sull’ottenimento di approvazioni normative e sull’espansione della presenza nei mercati ad alta crescita in Asia-Pacifico e America Latina. L’ambiente competitivo è ulteriormente modellato da crescenti investimenti in miglioramenti delle formulazioni, innovazioni nei dispositivi a penna-iniettore e iniziative di accessibilità mirate a migliorare l’accesso dei pazienti. Con l’accelerazione della domanda di terapie per il diabete e l’obesità, si prevede che la competizione si intensifichi, stimolando l’innovazione e una più ampia penetrazione globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Hybio Pharmaceutical Co. Ltd.

- Viruj Pharmaceutical

- Wuxi Asiapeptide

- Bachem Holding AG

- Shenzhen JYMed Technology Co. Ltd.

- Novo Nordisk A/S

- HEC Pharma Co. Ltd.

- ALP Pharm Beijing Co. Ltd.

- Kingpep Biotechnology

- Amphastar Pharmaceuticals, Inc.

Sviluppi Recenti

- In ottobre 2025, Lupin ha lanciato la sua iniezione di liraglutide (18 mg/3 mL penna pre-riempita per uso singolo) negli Stati Uniti.

- In agosto 2025, Teva Pharmaceuticals, Inc. ha annunciato l’approvazione da parte della FDA e il lancio negli Stati Uniti di una versione generica dell’iniezione di Liraglutide (marca: Saxenda), posizionandola come la prima terapia GLP-1 generica per la perdita di peso.

- In luglio 2025, Lupin Limited ha ottenuto l’approvazione della FDA per la sua versione iniettabile generica di liraglutide (bioequivalente a Victoza) nel mercato statunitense, come parte del suo segmento di generici complessi.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Forza, Applicazione, Canale di Distribuzione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato assisterà a una forte crescita poiché la prevalenza di obesità e diabete continua ad aumentare a livello globale.

- L’adozione delle terapie GLP-1 accelererà grazie a migliori risultati clinici e a una più ampia accettazione da parte dei medici.

- L’uso di liraglutide si espanderà in nuove indicazioni metaboliche supportate da ricerche cliniche in corso.

- Gli iniettori a penna pre-riempita guideranno una maggiore compliance dei pazienti e rafforzeranno l’adozione a lungo termine della terapia.

- L’integrazione della salute digitale migliorerà il monitoraggio del trattamento e supporterà la gestione remota dei pazienti.

- Le aziende farmaceutiche aumenteranno gli investimenti nella produzione di peptidi e nell’innovazione dei sistemi di somministrazione.

- I mercati emergenti sperimenteranno una rapida adozione man mano che l’infrastruttura sanitaria e la consapevolezza migliorano.

- La pressione competitiva si intensificherà con l’ingresso di più attori nello spazio dei farmaci GLP-1 e per la gestione del peso.

- Le strategie di prezzo e i miglioramenti nei rimborsi diventeranno essenziali per ampliare l’accesso dei pazienti.

- Le approvazioni normative per usi terapeutici più ampi creeranno nuove opportunità di crescita nei mercati globali.