Panoramica del Mercato

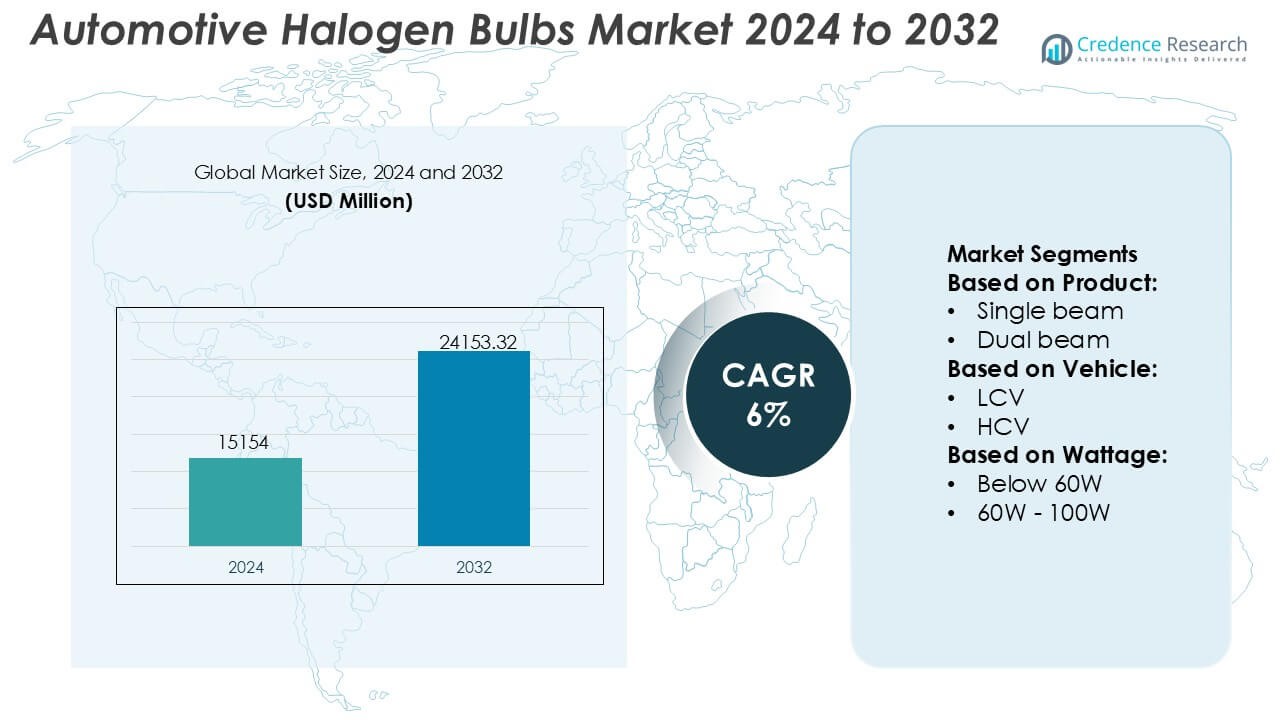

Il mercato delle lampadine alogene per automobili è stato valutato a 15154 milioni di USD nel 2024 e si prevede che raggiungerà i 24153,32 milioni di USD entro il 2032, con un CAGR del 6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Lampadine Alogene per Automobili 2024 |

USD 15154 Milioni |

| Mercato delle Lampadine Alogene per Automobili, CAGR |

6% |

| Dimensione del Mercato delle Lampadine Alogene per Automobili 2032 |

USD 24153,32 Milioni |

Il mercato delle lampadine alogene per automobili è modellato da una combinazione di produttori di illuminazione affermati e fornitori globali di ricambi che continuano a supportare la domanda su larga scala di soluzioni di illuminazione economiche. Questi attori rafforzano la loro competitività attraverso l’ingegneria ottimizzata dei filamenti, una migliore stabilità termica e tecnologie di rivestimento avanzate che migliorano la longevità delle lampadine e la chiarezza del fascio luminoso. Le loro reti di distribuzione si estendono alle catene di fornitura OEM e ai canali di ricambio estesi, consentendo un’ampia accessibilità del prodotto in diverse categorie di veicoli. L’Asia-Pacifico guida il mercato con una quota esatta del 34%, trainata dal suo ampio parco veicoli, dalla forte domanda di ricambi e dall’ampio utilizzo dell’illuminazione alogena nei modelli economici e di fascia media.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle lampadine alogene per automobili è stato valutato a 15154 milioni di USD nel 2024 e si prevede che raggiungerà i 24153,32 milioni di USD entro il 2032, registrando un CAGR del 6% durante il periodo di previsione.

- La crescente dipendenza da soluzioni di illuminazione economiche e i forti cicli di sostituzione nel mercato dei ricambi guidano l’espansione del mercato, supportata dall’ampia base installata di veicoli equipaggiati con alogeni nei mercati globali.

- I progressi nell’ingegneria dei filamenti, nella resistenza termica e nelle tecnologie di rivestimento creano opportunità per lampadine alogene ad alte prestazioni nei canali OEM e aftermarket.

- La crescita del mercato affronta restrizioni dovute all’accelerazione dell’adozione dei LED nei nuovi modelli di veicoli e alla pressione normativa per tecnologie di illuminazione efficienti dal punto di vista energetico, riducendo gradualmente le installazioni di alogeni.

- L’Asia-Pacifico guida con una quota del 34%, seguita da Europa e Nord America, mentre la categoria di potenza 60W–100W e i prodotti a singolo fascio dominano le prestazioni del segmento grazie alla vasta compatibilità e all’elevata frequenza di sostituzione.

Analisi della Segmentazione del Mercato:

Per Prodotto

Le lampadine alogene a singolo fascio detengono la quota dominante nel segmento dei prodotti, supportate dal loro ampio utilizzo nelle auto passeggeri e nei veicoli commerciali leggeri. La loro diffusione deriva da costi di sostituzione inferiori, installazione semplice e ampia compatibilità con gli alloggiamenti dei fari legacy. La domanda continua poiché gli operatori di flotte e i consumatori orientati al budget preferiscono formati di lampadine standardizzati che garantiscono un’illuminazione affidabile senza aggiornamenti del sistema. Le varianti a doppio fascio crescono gradualmente grazie alla comodità delle funzioni integrate di fascio alto-basso, ma le lampadine a singolo fascio rimangono il principale motore di entrate a causa dell’elevata frequenza di sostituzione e della vasta disponibilità OEM–aftermarket.

- Ad esempio, OmniVision Technologies produce vari sensori di imaging automobilistici, come l’OV04689, che è un sensore CMOS da 4 megapixel (MP) in grado di catturare una risoluzione di 2688 × 1520.

Per Veicolo

Le auto passeggeri rappresentano il segmento di veicoli leader, con il consumo più alto di lampadine alogene a causa dei grandi volumi di veicoli a livello globale e dei cicli di sostituzione aftermarket costanti. Il loro predominio è rafforzato dalla continua presenza della tecnologia alogena nei modelli di fascia bassa e media, in particolare nei mercati emergenti dove l’accessibilità economica guida le scelte di illuminazione. I veicoli commerciali leggeri contribuiscono a una domanda notevole poiché gli operatori danno priorità a soluzioni di illuminazione economiche e facilmente manutenzionabili. I veicoli commerciali pesanti adottano lampadine alogene principalmente per applicazioni ausiliarie e di fendinebbia, ma il segmento delle auto passeggeri guida lo slancio complessivo del mercato a causa degli alti tassi di installazione e delle esigenze di manutenzione ricorrenti.

- Ad esempio, Bosch Sensortec produce il sensore di pressione barometrica BMP390, che raggiunge un’accuratezza relativa tipica di ±0,03 hPa (equivalente a circa ±25 cm di variazione di altitudine) e un’accuratezza assoluta tipica di ±0,50 hPa. Questo sensore è progettato principalmente per il tracciamento di altitudine ad alta precisione e la navigazione interna.

Per Wattaggio

La categoria 60W–100W guida la segmentazione del wattaggio, grazie al suo equilibrio tra luminosità, portata del fascio e efficienza energetica nelle piattaforme automobilistiche mainstream. Questo intervallo di wattaggio si allinea con le norme regolamentari e le specifiche OEM, rendendolo la scelta preferita sia per le configurazioni dei fari che dei fendinebbia. Le lampadine sotto i 60W mantengono la domanda nei veicoli compatti e nei sistemi a due lampade focalizzati sull’efficienza, mentre le lampadine sopra i 100W trovano un uso limitato in applicazioni fuoristrada o ad alta intensità. Il segmento 60W–100W rimane dominante grazie alla sua ampia compatibilità, prestazioni stabili e forte volume di sostituzione aftermarket nei mercati globali.

Principali Fattori di Crescita

- Ampia Base Installata di Veicoli Compatibili con Alogeni

Una flotta globale sostanziale di veicoli dotati di alloggiamenti per fari alogeni guida una domanda costante di lampadine di ricambio. I consumatori nelle regioni sensibili ai costi continuano a fare affidamento sulla tecnologia alogena grazie alla sua convenienza, facile installazione e ampia disponibilità aftermarket. Questa base installata genera vendite ricorrenti poiché le lampadine richiedono una sostituzione periodica a causa del degrado del filamento. La forte presenza di sistemi alogeni nelle auto passeggeri di fascia bassa e media assicura cicli di sostituzione stabili, supportando produttori e distributori con volumi prevedibili sia nei canali aftermarket organizzati che indipendenti.

- Ad esempio, il sensore d’immagine CMOS di grado automobilistico IMX490 di Sony Corporation offre una risoluzione di 5,4 megapixel (2880 x 1860 pixel effettivi) e raggiunge un’ampia gamma dinamica di 120 dB (fino a 140 dB quando si dà priorità alla gamma dinamica) grazie alla sua architettura a pixel impilati.

- Vantaggio di costo rispetto alle tecnologie LED e HID

Le lampadine alogene mantengono un vantaggio competitivo nei mercati in cui i proprietari di veicoli danno priorità a costi iniziali bassi per la manutenzione e i ricambi. La loro costruzione semplice e i processi di produzione maturi consentono punti di prezzo più bassi rispetto alle alternative LED e HID. Questo vantaggio di costo è particolarmente influente nelle regioni con alta penetrazione di veicoli usati, dove i consumatori optano per soluzioni di illuminazione economiche ma affidabili. I produttori di automobili continuano a offrire fari alogeni nei modelli economici per mantenere prezzi competitivi, rafforzando la domanda continua nelle economie emergenti e nell’ecosistema globale del mercato dei ricambi.

- Ad esempio, il TPS92662-Q1 di Texas Instruments è un gestore di matrici LED di grado automobilistico che incorpora 12 interruttori di bypass integrati (disposti in quattro sotto-stringhe di tre interruttori in serie).

- Forte domanda di ricambi nel mercato post-vendita

Intervalli di sostituzione frequenti causati dalla durata più breve delle alogene creano un flusso di entrate costante nel mercato post-vendita. Le lampadine richiedono tipicamente la sostituzione a causa del burnout del filamento, della riduzione del lumen o dell’usura ambientale, spingendo i proprietari di veicoli ad acquistare nuove unità durante la manutenzione ordinaria. I rivenditori beneficiano di un forte turnover di SKU standardizzati, mentre i distributori capitalizzano sulle continue esigenze di rifornimento da parte di officine di riparazione e operatori di flotte. La dipendenza del mercato post-vendita dalla tecnologia alogena rimane forte grazie alla compatibilità con milioni di veicoli e alla facilità con cui i consumatori accedono a una vasta gamma di tipi di lampadine e opzioni di wattaggio.

Tendenze chiave & Opportunità

- Crescente domanda di lampadine alogene ad alte prestazioni

Un crescente spostamento dei consumatori verso soluzioni di visibilità migliorata crea opportunità per varianti alogene premium che offrono maggiore luminosità, temperature di colore più bianche e proiezione del fascio più lunga. Queste lampadine ad alte prestazioni forniscono un’alternativa di aggiornamento conveniente ai LED, attraendo mercati dove restrizioni normative o barriere di costo limitano l’adozione dei LED. I produttori innovano con materiali di filamento migliorati, miscele di gas ottimizzate e design avanzati di vetro anti-UV per differenziare le loro offerte. Questa tendenza rafforza i segmenti a valore aggiunto all’interno della categoria alogena, supportando la crescita sia nelle linee di prodotti certificati OEM che nel mercato post-vendita.

- Ad esempio, le lampadine alogene sfruttano la tecnologia del vetro al quarzo per i loro prodotti, incluso il tipo H16. Questo materiale è essenziale perché il filamento di una lampadina alogena standard opera a temperature fisiche estremamente elevate, tipicamente intorno ai 2.500 gradi Celsius (circa 2.773 Kelvin).

- Espansione dei prodotti alogeni nei mercati emergenti sensibili al prezzo

Le economie emergenti continuano a presentare forti opportunità poiché la proprietà automobilistica aumenta e i sistemi alogeni rimangono la tecnologia di illuminazione dominante grazie ai bassi costi di installazione e sostituzione. I mercati rurali e semi-urbani, dove prevalgono i veicoli economici, mantengono un’elevata dipendenza dalle lampadine alogene sia per la visibilità che per le applicazioni di illuminazione ausiliaria. I distributori espandono le reti dell’ultimo miglio per soddisfare le esigenze di sostituzione, mentre i rivenditori locali tengono in magazzino una vasta gamma di SKU alogeni. Queste dinamiche posizionano le lampadine alogene come un contributore stabile di entrate nonostante la transizione più ampia dell’industria verso soluzioni di illuminazione avanzate.

- Ad esempio, il sensore MEMS a sei assi ICM-42688-P di InvenSense raggiunge una densità di rumore del giroscopio di 2,8 mdps/√Hz (millidegree al secondo per radice di Hertz) e una densità di rumore dell’accelerometro di circa 70 µg/√Hz (micro-G per radice di Hertz).

- Digitalizzazione del Mercato Post-Vendita e Crescita dell’E-Commerce

La rapida espansione dei mercati online di ricambi automobilistici crea nuove opportunità per i fornitori di lampadine alogene che si rivolgono ai consumatori al dettaglio e agli acquirenti di piccole officine. Le piattaforme di e-commerce consentono un confronto trasparente dei prezzi, una maggiore visibilità degli SKU e cicli di rifornimento rapidi, aumentando le vendite per le categorie alogene standardizzate. I cataloghi digitali aiutano i clienti a selezionare wattaggi, tipi di fascio e adattamenti compatibili, riducendo gli errori di acquisto. I canali online supportano anche la visibilità del marchio per le varianti alogene ad alte prestazioni, incoraggiando i produttori ad adottare confezioni orientate al consumatore, informazioni sui prodotti migliorate e strategie di marketing digitale mirate.

Principali Sfide

- Rapido Passaggio alle Tecnologie di Illuminazione a LED

L’adozione accelerata dei fari a LED da parte delle case automobilistiche riduce i tassi di installazione delle alogene nei nuovi veicoli, riducendo gradualmente l’impronta OEM della tecnologia. I LED offrono maggiore efficienza energetica, una vita operativa più lunga e una luminanza superiore, spingendo i segmenti di veicoli premium e di fascia media a eliminare gradualmente i sistemi alogeni. Man mano che la transizione OEM si intensifica, i produttori di alogene affrontano una pressione di volume a lungo termine e devono fare affidamento pesantemente sul mercato post-vendita per sostenere la domanda. I cambiamenti normativi a favore dell’illuminazione efficiente dal punto di vista energetico limitano ulteriormente l’uso delle alogene, costringendo i fornitori a rivedere le loro strategie di prodotto e le aree geografiche di interesse.

- Limitazioni delle Prestazioni Rispetto ai Sistemi di Illuminazione Avanzati

Le lampadine alogene faticano a eguagliare l’output, la durata e l’efficienza termica delle tecnologie LED e HID, limitandone l’adozione nei veicoli orientati alle prestazioni. Sostituzioni frequenti, livelli di luminosità inferiori e suscettibilità al degrado indotto dal calore influenzano la percezione del valore da parte dei consumatori. Queste limitazioni riducono la competitività nei mercati in cui i conducenti cercano una maggiore visibilità notturna o una vita utile più lunga. Con la crescita dell’elettrificazione automobilistica, le lampadine alogene affrontano sfide aggiuntive a causa dei requisiti di potenza più elevati rispetto alle soluzioni LED efficienti, restringendo ulteriormente la loro rilevanza nelle architetture dei veicoli di nuova generazione.

Analisi Regionale

Nord America

Il Nord America detiene una quota esatta del 32%, supportata da un ampio parco veicoli operativo e da una forte attività di sostituzione nel mercato post-vendita. Le auto passeggeri più vecchie e i veicoli commerciali leggeri continuano a fare affidamento sui sistemi alogeni, mantenendo un turnover di prodotto costante. La preferenza dei consumatori per soluzioni di manutenzione economiche rafforza la domanda di alogene, soprattutto nei mercati delle auto usate. Le catene di vendita al dettaglio e le piattaforme di e-commerce rafforzano l’efficienza della distribuzione, consentendo un rapido accesso ai tipi di lampadine standardizzate. Sebbene la penetrazione dei LED aumenti nei nuovi modelli di veicoli, le lampadine alogene rimangono ampiamente utilizzate nei veicoli legacy, preservando entrate stabili guidate dal mercato post-vendita nella regione.

Europa

L’Europa rappresenta esattamente il 28% della quota, guidata dalla diffusa proprietà di veicoli compatti e di medie dimensioni che storicamente utilizzano sistemi di illuminazione alogeni. L’enfasi normativa sulla sicurezza e le ispezioni veicolari costanti sostengono cicli di sostituzione ricorrenti nel mercato post-vendita. La domanda persiste in tutta l’Europa centrale e orientale, dove l’accessibilità economica e la disponibilità guidano il comportamento d’acquisto. Mentre i produttori automobilistici dell’Europa occidentale si orientano verso i fari a LED nei nuovi modelli, l’ampia base installata di veicoli più vecchi garantisce un continuo affidamento sulle soluzioni alogene. Reti di riparazione solide e centri di assistenza automobilistica supportano ulteriormente il consumo di lampadine alogene sia nei mercati urbani che rurali.

Asia-Pacifico

L’Asia-Pacifico guida il mercato con una quota esatta del 34%, sostenuta da alti livelli di parco veicoli, forte densità del mercato post-vendita e ampia adozione di sistemi alogeni nei veicoli economici e di fascia media. Le economie emergenti come India, Indonesia e Vietnam dipendono fortemente da prodotti di illuminazione a basso costo, rafforzando il dominio degli alogeni. Modelli di utilizzo frequente e condizioni stradali impegnative aumentano la frequenza di sostituzione delle lampadine, rafforzando la domanda da parte di officine di servizio e rivenditori stradali. Sebbene l’adozione dei LED cresca nei segmenti premium, l’accessibilità economica e la compatibilità delle lampadine alogene continuano a guidare il consumo su larga scala sia nei veicoli passeggeri che nelle flotte commerciali.

America Latina

L’America Latina detiene una quota di mercato del 4%, guidata principalmente da una robusta popolazione di veicoli usati e da una forte domanda di parti di manutenzione a basso costo. Le lampadine alogene rimangono prevalenti nelle auto passeggeri e nei veicoli commerciali leggeri grazie alla loro convenienza e facilità di installazione. La variabilità economica incoraggia i consumatori a dare priorità a soluzioni di illuminazione economiche, rafforzando la dipendenza dai sistemi alogeni. Le reti post-vendita diffuse in Brasile, Messico e Argentina garantiscono una disponibilità costante di lampadine di ricambio. Mentre l’adozione dei LED guadagna terreno nei modelli più recenti, la grande base di veicoli legacy della regione mantiene una domanda stabile di alogeni.

Medio Oriente e Africa

La regione del Medio Oriente e Africa cattura il 2% del mercato, sostenuta dalla domanda di flotte di veicoli invecchiati e dall’espansione dei canali post-vendita in paesi come Sud Africa, Arabia Saudita e UAE. Le condizioni climatiche avverse accelerano l’usura delle lampadine, guidando sostituzioni frequenti e un turnover costante nel mercato post-vendita. Le soluzioni alogene economiche dominano sia nei segmenti passeggeri che commerciali grazie al loro basso costo e compatibilità. Nonostante l’interesse crescente per gli aggiornamenti a LED nei centri urbani benestanti, le lampadine alogene mantengono una forte rilevanza nei mercati rurali dove la sensibilità ai costi e le esigenze di facile manutenzione influenzano le scelte di illuminazione automobilistica.

Segmentazioni di Mercato:

Per Prodotto:

- Fascio singolo

- Fascio doppio

Per Veicolo:

Per Wattaggio:

- Inferiore a 60W

- 60W – 100W

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle lampadine alogene per auto è modellato da un mix di produttori globali di elettronica e sensori, tra cui Omnivision Technologies, Bosch Sensortec, Sony Corporation, Texas Instruments Incorporated, Panasonic Corporation, InvenSense, Samsung Electronics, Analog Devices, Knowles Electronics e STMicroelectronics. Il mercato delle lampadine alogene per auto è definito da un gruppo diversificato di produttori di illuminazione, specialisti in semiconduttori e fornitori aftermarket che si concentrano sulla fornitura di soluzioni di illuminazione economiche e durevoli per flotte di veicoli globali. Le aziende rafforzano le loro posizioni di mercato ottimizzando il design del filamento, migliorando la resistenza termica e migliorando le composizioni di riempimento del gas per estendere la durata della lampadina e mantenere una luminosità stabile. Molti produttori investono in linee di produzione automatizzate per garantire una qualità costante su SKU ad alto volume, mentre espandono le reti di distribuzione per supportare forti cicli di sostituzione aftermarket. Man mano che le case automobilistiche passano gradualmente alle tecnologie LED, i fornitori leader si differenziano attraverso varianti alogene aggiornate che offrono maggiore luminosità, luce più bianca e prestazioni migliorate in condizioni di guida impegnative, garantendo una continua rilevanza nelle categorie di veicoli economici e di fascia media.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

- Omnivision Technologies

- Bosch Sensortec

- Sony Corporation

- Texas Instruments Incorporated

- Panasonic Corporation

- InvenSense

- Samsung Electronics

- Analog Devices

- Knowles Electronics

- STMicroelectronics

Sviluppi Recenti

- Nel novembre 2025, Zentek Ltd. ha annunciato il lancio di un nuovo ritardante di fiamma a base di gel di grafite (GBFR) per il mercato statunitense, in collaborazione con Altek Advanced Materials per la commercializzazione come GraphGel™, progettato per proteggere le strutture dagli incendi boschivi con un gel ecologico e facilmente rimovibile che forma una barriera termica.

- Nell’ottobre 2025, Ahlstrom ha lanciato una nuova gamma di carta ignifuga. Questa carta ignifuga si basa sulla tecnologia Flame-Gard progettata per migliorare la sicurezza nel settore industriale.

- Nel giugno 2024, Melexis ha lanciato il MLX81123 IC, un driver LED RGB LIN più piccolo (SOIC8 & DFN-8 3x3mm) per espandere la sua famiglia, consentendo un’illuminazione ambientale automobilistica più compatta e versatile superando le limitazioni di spazio negli interni dei veicoli, basandosi sul suo predecessore, il MLX81113. Questo chip integra transceiver LIN, controllo del protocollo e driver, supportando varie applicazioni e migliorando l’esperienza utente con prestazioni affidabili e convenienti.

- Nel gennaio 2024, OLEDWorks ha lanciato Atala come marchio dedicato alle applicazioni di illuminazione automobilistica, offrendo soluzioni OLED all’avanguardia caratterizzate da alte prestazioni, flessibilità di design unica e caratteristiche che soddisfano i rigorosi requisiti dell’industria automobilistica. Atala è un acronimo per Advanced Technology for Automotive Lighting Applications.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Veicolo, Wattaggio e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato manterrà una domanda costante nel post-vendita grazie alla grande base globale di veicoli dotati di sistemi di fari alogeni.

- I cicli di sostituzione continueranno a generare entrate poiché le lampadine alogene hanno una durata operativa più breve rispetto alle alternative a LED.

- I mercati emergenti sosterranno l’adozione degli alogeni, supportati dalla proprietà di veicoli economici e dalle esigenze di manutenzione a basso costo.

- I produttori svilupperanno varianti alogene ad alte prestazioni offrendo una maggiore luminosità e proiezione del fascio.

- Materiali del filamento migliorati e miscele di gas ottimizzate estenderanno la durata e ridurranno il degrado del lumen.

- I canali aftermarket online espanderanno la visibilità del prodotto e aumenteranno l’accesso dei consumatori agli SKU alogeni standardizzati.

- L’uso di sistemi alogeni da parte degli OEM diminuirà gradualmente man mano che le tecnologie LED guadagneranno predominanza nei nuovi modelli di veicoli.

- L’enfasi normativa sull’illuminazione efficiente metterà pressione sui fornitori per ottimizzare il consumo energetico degli alogeni.

- I consumatori orientati al valore continueranno a dare priorità alle lampadine alogene per la convenienza e la compatibilità.

- I modelli di distribuzione ibridi che combinano canali al dettaglio, fornitura di officine ed e-commerce rafforzeranno l’accessibilità del mercato.