Panoramica del Mercato:

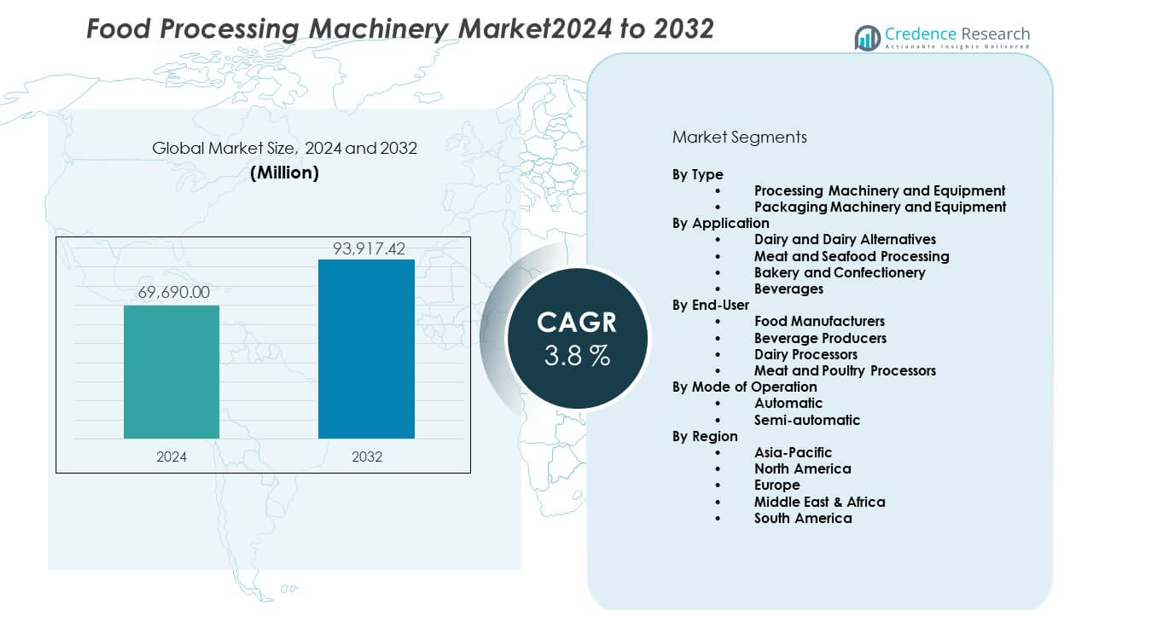

Il mercato delle macchine per la trasformazione alimentare è stato valutato a 69.690 milioni di USD nel 2024 ed è previsto che raggiunga i 93.917,42 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 3,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Macchine per la Trasformazione Alimentare 2024 |

69.690 milioni di USD |

| Mercato delle Macchine per la Trasformazione Alimentare, CAGR |

3,8% |

| Dimensione del Mercato delle Macchine per la Trasformazione Alimentare 2032 |

93.917,42 milioni di USD |

La crescita del mercato è guidata dall’aumento del consumo di alimenti confezionati e trasformati a livello mondiale. I produttori alimentari cercano macchinari che migliorino la produttività e riducano la gestione manuale. L’automazione aiuta i produttori a gestire la carenza di manodopera e a controllare i costi operativi. Regolamenti più severi sulla sicurezza alimentare spingono l’adozione di attrezzature igieniche e standardizzate. Gli stili di vita urbani aumentano la domanda di alimenti pronti e di convenienza. I trasformatori investono in macchine efficienti dal punto di vista energetico e multifunzionali per ridurre gli sprechi. I miglioramenti tecnologici consentono anche un migliore controllo della qualità e una maggiore durata di conservazione dei prodotti.

Nord America ed Europa guidano il mercato grazie a industrie alimentari avanzate e a regolamenti di sicurezza rigorosi. Gli Stati Uniti, la Germania e la Francia mostrano un’elevata adozione di linee di lavorazione automatizzate. L’Asia Pacifico è la regione in più rapida crescita, trainata da Cina, India e Sud-est asiatico. L’aumento della popolazione, l’urbanizzazione e l’espansione della produzione alimentare supportano la crescita in questa regione. L’America Latina mostra progressi costanti con l’espansione della lavorazione di carne e bevande. I mercati del Medio Oriente e dell’Africa crescono gradualmente, supportati da iniziative di sicurezza alimentare e investimenti nella lavorazione locale.

Approfondimenti di Mercato:

- Il mercato delle macchine per la trasformazione alimentare era di 69.690 milioni di USD nel 2024 e raggiungerà i 93.917,42 milioni di USD entro il 2032, crescendo a un CAGR del 3,8%, supportato da una domanda costante di produzione alimentare industriale.

- L’Asia-Pacifico guida con circa il 30% di quota grazie alla produzione alimentare su larga scala in Cina e India, mentre l’Europa detiene quasi il 25% spinta da rigidi standard di sicurezza alimentare e processi avanzati, e il Nord America rappresenta circa il 19% supportato da aggiornamenti guidati dall’automazione.

- L’Asia-Pacifico è anche la regione in più rapida crescita con una quota del 30%, trainata dall’urbanizzazione, dall’aumento del consumo di cibi confezionati e dal supporto governativo per la trasformazione alimentare domestica.

- Le macchine e le attrezzature per la lavorazione dominano per tipo con oltre il 52% di quota, riflettendo l’alto utilizzo nelle attività di produzione principali nei settori lattiero-caseario, della carne e della panificazione.

- Il modo di funzionamento automatico rappresenta circa il 50,4% di quota, poiché i grandi produttori danno priorità all’efficienza, alla riduzione del lavoro e alla qualità costante del prodotto.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori di Mercato:

Aumento della Domanda di Prodotti Alimentari Trasformati e Convenienti

I consumatori preferiscono cibi confezionati, pronti e a lunga conservazione nei mercati urbani. I produttori alimentari ampliano la capacità per soddisfare le esigenze di volume e coerenza. Il mercato delle macchine per la trasformazione alimentare beneficia di questo cambiamento nelle abitudini alimentari. Le attrezzature supportano una preparazione più rapida e un output uniforme. I produttori cercano macchine che garantiscano qualità ripetibile. Le catene di vendita al dettaglio si aspettano una fornitura costante di prodotti durante tutto l’anno. I trasformatori si concentrano sul miglioramento della produttività senza sforzo manuale. Questa domanda sostiene l’approvvigionamento a lungo termine delle attrezzature. La scala di produzione guida aggiornamenti continui delle macchine.

- Ad esempio, il sistema di macinazione Arrius di Bühler o i mulini a rulli Antares forniscono una macinazione ad alta capacità per la produzione industriale di farina. Mentre una singola linea di macinazione su larga scala può processare centinaia di tonnellate di grano al giorno per supportare l’industria alimentare confezionata, la scala di produzione e i requisiti di sicurezza alimentare guidano aggiornamenti continui a sistemi digitali integrati come il Bühler Mercury MES.

Requisiti Rigidi di Conformità alla Sicurezza e Igiene Alimentare

I governi applicano standard rigorosi di sicurezza alimentare e igiene in tutto il mondo. I trasformatori investono in macchinari conformi per soddisfare le norme di audit. Il mercato delle macchine per la trasformazione alimentare si allinea a queste esigenze normative. I design delle attrezzature supportano superfici pulite e manipolazione controllata. I sistemi automatizzati riducono il contatto umano con il cibo. La lavorazione standardizzata migliora la tracciabilità e la responsabilità. I richiami alimentari spingono le aziende verso attrezzature affidabili. La conformità riduce i rischi legali e di immagine. Gli aggiornamenti guidati dalla regolamentazione rimangono costanti.

- Ad esempio, i sistemi di lavorazione asettica di Tetra Pak raggiungono la sterilità commerciale con trattamenti termici sopra i 135 °C per pochi secondi, estendendo la durata di conservazione senza conservanti. La conformità riduce i rischi legali e di immagine.

Espansione delle Strutture di Produzione Alimentare Industriale

Le aziende alimentari espandono gli impianti per servire la domanda domestica e di esportazione. I macchinari ad alta capacità supportano le esigenze di lavorazione in massa. Il mercato delle macchine per la trasformazione alimentare trae vantaggio dai piani di modernizzazione degli impianti. Le attrezzature riducono il tempo di ciclo e la variabilità del processo. La produzione centralizzata richiede sistemi robusti e durevoli. Le aziende sostituiscono le unità obsolete per migliorare il tempo di attività. I nuovi impianti preferiscono linee di lavorazione integrate. La crescita della capacità supporta una domanda costante di attrezzature. La scala industriale favorisce soluzioni meccanizzate.

Priorità di Efficienza del Lavoro e Controllo dei Costi

Le carenze di manodopera influenzano le operazioni di produzione alimentare a livello globale. I produttori adottano macchinari per stabilizzare la produzione. Il mercato delle macchine per la lavorazione degli alimenti risponde alla pressione della forza lavoro. L’automazione riduce la dipendenza dalla manodopera qualificata. Le attrezzature migliorano la coerenza dei turni e riducono il rischio di affaticamento. L’inflazione salariale aumenta l’interesse per gli investimenti in capitale. Le macchine garantiscono programmi di produzione prevedibili. Il controllo dei costi rafforza la pianificazione dei profitti. Le esigenze di efficienza rafforzano la domanda di automazione.

Tendenze di Mercato:

Integrazione di Controlli Intelligenti e Sistemi di Monitoraggio Digitale

I processori adottano interfacce digitali per il controllo in tempo reale. I sensori intelligenti migliorano la visibilità e la precisione del processo. Il mercato delle macchine per la lavorazione degli alimenti riflette questo cambiamento tecnologico. Il tracciamento dei dati supporta la pianificazione della manutenzione preventiva. Gli operatori ottengono una risposta più rapida alle deviazioni del processo. I cruscotti digitali semplificano i requisiti di formazione. La connettività migliora il coordinamento degli impianti. Le analisi supportano gli obiettivi di miglioramento del rendimento. L’adozione della tecnologia rimodella le priorità di progettazione delle attrezzature.

- Ad esempio, il sistema SmartControl HMI di GEA consente il monitoraggio in tempo reale dei parametri di processo nelle linee di lavorazione del latte. Le analisi supportano gli obiettivi di miglioramento del rendimento.

Preferenza Crescente per Progetti di Macchine Modulari e Flessibili

I produttori alimentari gestiscono portafogli di prodotti diversificati. I macchinari modulari consentono rapidi cambiamenti di configurazione. Il mercato delle macchine per la lavorazione degli alimenti si adatta alle esigenze di produzione flessibile. Le attrezzature supportano prodotti a lotti brevi e stagionali. I rapidi cambiamenti riducono i tempi di inattività tra le corse. I produttori preferiscono linee di lavorazione scalabili. Le unità modulari semplificano l’espansione futura della capacità. La flessibilità supporta il posizionamento competitivo. La varietà di prodotti guida questa tendenza.

- Ad esempio, i sistemi modulari di lavorazione del pollame di Marel consentono la riconfigurazione della linea in poche ore anziché giorni, migliorando i tassi di utilizzo degli impianti. La varietà di prodotti guida questa tendenza.

Crescita di Attrezzature di Lavorazione Efficienti dal Punto di Vista Energetico e a Basso Spreco

I costi energetici mettono sotto pressione i margini di produzione alimentare. Le macchine efficienti riducono il consumo energetico. Il mercato delle macchine per la lavorazione degli alimenti riflette l’attenzione all’efficienza operativa. Le attrezzature limitano le perdite di materie prime durante la lavorazione. L’ottimizzazione del processo riduce l’uso dell’acqua. Gli obiettivi di sostenibilità influenzano le decisioni di approvvigionamento. Minori sprechi supportano la conformità normativa. L’efficienza migliora il controllo dei costi a lungo termine. L’attenzione ambientale modella l’innovazione.

Personalizzazione per Requisiti di Lavorazione Specifici del Prodotto

Le categorie alimentari richiedono condizioni di lavorazione uniche. I fornitori di attrezzature offrono soluzioni su misura. Il mercato delle macchine per la lavorazione degli alimenti supporta la domanda di ingegneria personalizzata. I macchinari si adattano alle esigenze di consistenza e temperatura. I progetti personalizzati migliorano la coerenza del prodotto. I produttori apprezzano le attrezzature adattate alle ricette. Le macchine standard non soddisfano le esigenze di nicchia. La personalizzazione rafforza le relazioni con i fornitori. I segmenti alimentari specializzati guidano questa tendenza.

Analisi delle Sfide di Mercato:

Alti Investimenti di Capitale e Lunghi Periodi di Ritorno

I macchinari di lavorazione richiedono un significativo capitale iniziale. I piccoli processori affrontano vincoli di finanziamento. Il mercato delle macchine per la lavorazione degli alimenti sperimenta ritardi nell’adozione in regioni sensibili ai costi. Il finanziamento delle attrezzature limita le decisioni di acquisto. I lunghi periodi di ritorno influenzano la pianificazione degli investimenti. La volatilità del mercato solleva preoccupazioni sui rischi finanziari. Le fluttuazioni valutarie influenzano i costi dei macchinari importati. La pressione sul budget rallenta i cicli di sostituzione. L’intensità del capitale limita l’adozione rapida.

Complessità Tecnica e Lacune nelle Competenze di Manutenzione

Le macchine avanzate richiedono operazioni e manutenzione qualificate. Le lacune nella formazione influenzano l’efficienza delle prestazioni. Il mercato delle macchine per la lavorazione degli alimenti affronta sfide di dipendenza dai servizi. I tempi di inattività aumentano a causa del supporto tecnico limitato. La disponibilità di pezzi di ricambio influisce sulla continuità. I controlli complessi aumentano le curve di apprendimento. I costi di manutenzione influenzano l’economia della proprietà. La carenza di competenze limita i benefici dell’automazione. Le preoccupazioni sulla affidabilità influenzano la fiducia degli acquirenti.

Opportunità di Mercato:

Potenziale di Crescita nelle Economie Emergenti di Produzione Alimentare

Le economie emergenti espandono la capacità locale di lavorazione degli alimenti. La crescita urbana aumenta la domanda di alimenti confezionati. Il mercato delle macchine per la lavorazione degli alimenti trova una forte opportunità in queste regioni. I governi supportano la produzione alimentare domestica. La sostituzione delle importazioni incoraggia la lavorazione locale. Gli investimenti in infrastrutture migliorano la prontezza degli impianti. L’aumento dei redditi supporta il consumo di alimenti trasformati. I fornitori di attrezzature acquisiscono nuove basi di clienti.

Adozione Crescente di Operazioni di Lavorazione Alimentare Orientate all’Esportazione

Gli esportatori di alimenti richiedono sistemi di lavorazione standardizzati. La coerenza della qualità supporta l’accettazione nel commercio globale. Il mercato delle macchine per la lavorazione degli alimenti beneficia delle esigenze di conformità all’esportazione. Le macchine consentono un imballaggio e una conservazione uniformi. Le normative sull’esportazione favoriscono ambienti di lavorazione controllati. I produttori aggiornano le strutture per i mercati globali. Il miglioramento della durata di conservazione supporta le spedizioni a lunga distanza. La crescita delle esportazioni guida la domanda di attrezzature.

Analisi della Segmentazione del Mercato:

Per Tipo

Le macchine e le attrezzature di lavorazione dominano le attività di produzione principale nei siti alimentari. Il mercato delle macchine per la lavorazione degli alimenti riflette una forte domanda di sistemi di taglio, miscelazione, cottura e separazione. Queste macchine supportano la coerenza del throughput e la sicurezza del prodotto. Le macchine e le attrezzature per l’imballaggio svolgono un ruolo critico nella conservazione e distribuzione. I sistemi di imballaggio migliorano la durata di conservazione e l’efficienza nella gestione. I produttori scelgono soluzioni di imballaggio per soddisfare le esigenze di branding e logistica. Entrambi i tipi supportano operazioni scalabili e conformi. La selezione delle attrezzature dipende dalla categoria del prodotto e dal volume di output.

- Ad esempio, le linee di riempimento ad alta velocità di Krones gestiscono fino a 80.000 bottiglie all’ora negli impianti di bevande.

Per Applicazione

I latticini e le alternative ai latticini guidano l’uso a causa delle esigenze di lavorazione continua. Il mercato delle macchine per la lavorazione degli alimenti serve questo segmento con sistemi di pastorizzazione e omogeneizzazione. La lavorazione di carne e frutti di mare si basa su attrezzature di precisione per il controllo dell’igiene e del rendimento. I segmenti di panetteria e confetteria richiedono precisione nella miscelazione e nella formatura. La lavorazione delle bevande richiede precisione nel riempimento e nell’imbottigliamento. Ogni applicazione valorizza l’affidabilità e il controllo del processo. Il design delle attrezzature si adatta alle esigenze di consistenza e temperatura. La diversità delle applicazioni supporta una domanda costante di macchinari.

- Ad esempio, gli scambiatori di calore a piastre di Alfa Laval operano a pressioni fino a 25 bar, supportando una lavorazione termica stabile nelle applicazioni lattiero-casearie e delle bevande.

Per Utente Finale

I produttori alimentari rappresentano il gruppo di utenti finali più grande. Il mercato delle macchine per la lavorazione degli alimenti supporta operazioni su larga scala e multi-prodotto. I produttori di bevande investono in linee di lavorazione ad alta velocità. I trasformatori di latticini richiedono attrezzature che garantiscano la coerenza del prodotto. I trasformatori di carne e pollame si concentrano sull’igiene e sull’ottimizzazione del rendimento. Gli utenti finali danno priorità al tempo di attività e alla conformità normativa. Le scelte delle attrezzature si allineano con la scala di produzione. L’uso a lungo termine favorisce macchinari durevoli.

Per Modalità di Operazione

I sistemi automatici guidano l’adozione in grandi strutture. Il mercato delle macchine per la lavorazione degli alimenti riflette la preferenza per l’automazione per migliorare l’efficienza. Le macchine automatiche riducono la dipendenza dalla manodopera e la variazione dei processi. I sistemi semi-automatici sono adatti a trasformatori di piccole e medie dimensioni. Questi sistemi offrono flessibilità con un costo di capitale inferiore. Gli operatori mantengono il controllo del processo in configurazioni semi-automatiche. Entrambi i modi servono esigenze operative distinte. La selezione del modo dipende dalla scala e dal budget.

Segmentazione:

Per Tipo

- Macchinari e Attrezzature per la Lavorazione

- Macchinari e Attrezzature per l’Imballaggio

Per Applicazione

- Latticini e Alternative ai Latticini

- Lavorazione di Carne e Frutti di Mare

- Panetteria e Confetteria

- Bevande

Per Utente Finale

- Produttori Alimentari

- Produttori di Bevande

- Trasformatori di Latticini

- Trasformatori di Carne e Pollame

Per Modalità di Operazione

-

- Automatico

- Semi-automatico

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 30% del mercato delle macchine per la lavorazione degli alimenti. Cina e India guidano la domanda attraverso una rapida espansione della capacità di produzione alimentare. La crescita della popolazione urbana supporta un maggiore consumo di alimenti confezionati. I governi promuovono la lavorazione domestica per rafforzare la sicurezza alimentare. Beneficia di una forte domanda nei settori latticini, cereali e pasti pronti. I produttori locali adottano macchinari a basso costo per supportare la scala. La crescita regionale rimane strutturalmente forte.

Nord America

Il Nord America detiene quasi il 19% del mercato delle macchine per la lavorazione degli alimenti. Gli Stati Uniti guidano l’adozione attraverso strutture di lavorazione avanzate. Rigorosi standard di sicurezza alimentare supportano continui aggiornamenti delle attrezzature. Mostra una forte domanda dai segmenti carne, panetteria e bevande. L’automazione supporta l’efficienza della manodopera e la coerenza della produzione. Canada e Messico beneficiano di catene di approvvigionamento alimentare integrate. La domanda di sostituzione sostiene una crescita stabile.

Europa, Medio Oriente & Africa e Sud America

L’Europa rappresenta circa il 25% del mercato delle macchine per la lavorazione degli alimenti, guidata da Germania, Francia e Italia. Rigorosi requisiti di conformità guidano l’uso di macchinari avanzati. Il Medio Oriente & Africa detiene quasi il 10%, supportato da investimenti nella sicurezza alimentare. Il Sud America rappresenta circa l’8%, guidato da Brasile e Argentina. La lavorazione di carne e bevande supporta la domanda di attrezzature. Lo sviluppo delle infrastrutture migliora i tassi di adozione in queste regioni.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Gruppo BAADER

- Marel

- Bühler AG

- GEA Group Aktiengesellschaft

- The Middleby Corporation

- Tetra Laval International S.A.

- Alfa Laval

- Krones AG

- JBT Corporation

- SPX Flow Inc.

Analisi Competitiva:

Il mercato delle macchine per la trasformazione alimentare presenta una forte competizione tra produttori globali e regionali. I principali attori si concentrano sull’affidabilità del prodotto, la profondità dell’automazione e soluzioni specifiche per applicazioni. Si pone grande enfasi sulla conformità alla sicurezza alimentare e sull’efficienza operativa. Le aziende investono in R&S per migliorare la produttività e l’uso dell’energia. L’ampiezza del portafoglio aiuta i fornitori a servire i trasformatori di latticini, carne, prodotti da forno e bevande. Acquisizioni strategiche rafforzano la portata geografica e la capacità di servizio. I marchi affermati beneficiano di relazioni a lungo termine con i clienti. La pressione competitiva rimane alta a causa della sensibilità ai prezzi e della parità tecnologica.

Sviluppi Recenti:

- ITT Inc. ha stipulato un accordo definitivo con Lone Star Funds per acquisire SPX FLOW il 5 dicembre 2025, per un totale di 4,775 miliardi di dollari in contanti e azioni, rappresentando 14,2 volte l’EBITDA rettificato previsto per l’intero anno 2026 di SPX FLOW. SPX FLOW, un fornitore leader di attrezzature ingegnerizzate e tecnologie di processo, ha generato 1,3 miliardi di dollari di entrate nei dodici mesi precedenti al 27 settembre 2025, con un margine lordo di circa il 42% e un margine EBITDA superiore al 21%, con il 43% delle entrate provenienti dalle vendite post-vendita. I marchi principali dell’azienda includono Waukesha Cherry-Burrell, Lightnin e Bran+Luebbe, con operazioni in oltre 25 paesi e vendite in più di 140 nazioni. La transazione dovrebbe concludersi entro la fine del primo trimestre 2026, con ITT che stima sinergie di costo a regime di 80 milioni di dollari entro la fine del terzo anno post-chiusura.

- Bühler ha acquisito la tecnologia innovativa di soffiatura da CEREX il 15 gennaio 2025, per applicazioni alimentari, per animali domestici e mangimi. La tecnologia versatile è applicabile a snack, cereali per la colazione pronti da mangiare, prodotti dolciari, prodotti da forno e latticini. Il 12 giugno 2025, Bühler ha aperto il suo Centro Applicazioni Soffiatura presso la sua sede centrale a Uzwil, Svizzera, fornendo ai produttori di alimenti e mangimi capacità industriali per testare nuove ricette di prodotti e sviluppare nuovi processi. Il centro è completamente integrato nella rete di strutture di ricerca e formazione di Bühler, consentendo ai clienti di sviluppare concetti di prodotto completi all’interno di un processo di innovazione unificato.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Per Tipo, Per Applicazione, Per Utente Finale, Per Modalità di Operazione e Per Regione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’adozione dell’automazione aumenterà nei grandi e medi impianti di trasformazione alimentare.

- La domanda di macchinari igienici e conformi si rafforzerà a causa di norme di sicurezza più rigide.

- Le economie emergenti espanderanno la capacità di trasformazione alimentare domestica per ridurre la dipendenza dalle importazioni.

- I design modulari e flessibili dei macchinari saranno accettati più ampiamente tra i trasformatori multi-prodotto.

- Le attrezzature a risparmio energetico influenzeranno le decisioni di acquisto per controllare i costi operativi.

- Le soluzioni di trasformazione su misura cresceranno nei segmenti alimentari specializzati e a valore aggiunto.

- Le funzionalità di monitoraggio digitale supporteranno una migliore visibilità dei processi e controllo della qualità.

- La domanda di sostituzione sosterrà le vendite nei mercati maturi e sviluppati.

- Le partnership con i fornitori espanderanno la copertura dei servizi e la portata del supporto tecnico.

- L’innovazione di prodotto si concentrerà sul miglioramento della produttività e sulla coerenza dell’output.