Panoramica del Mercato

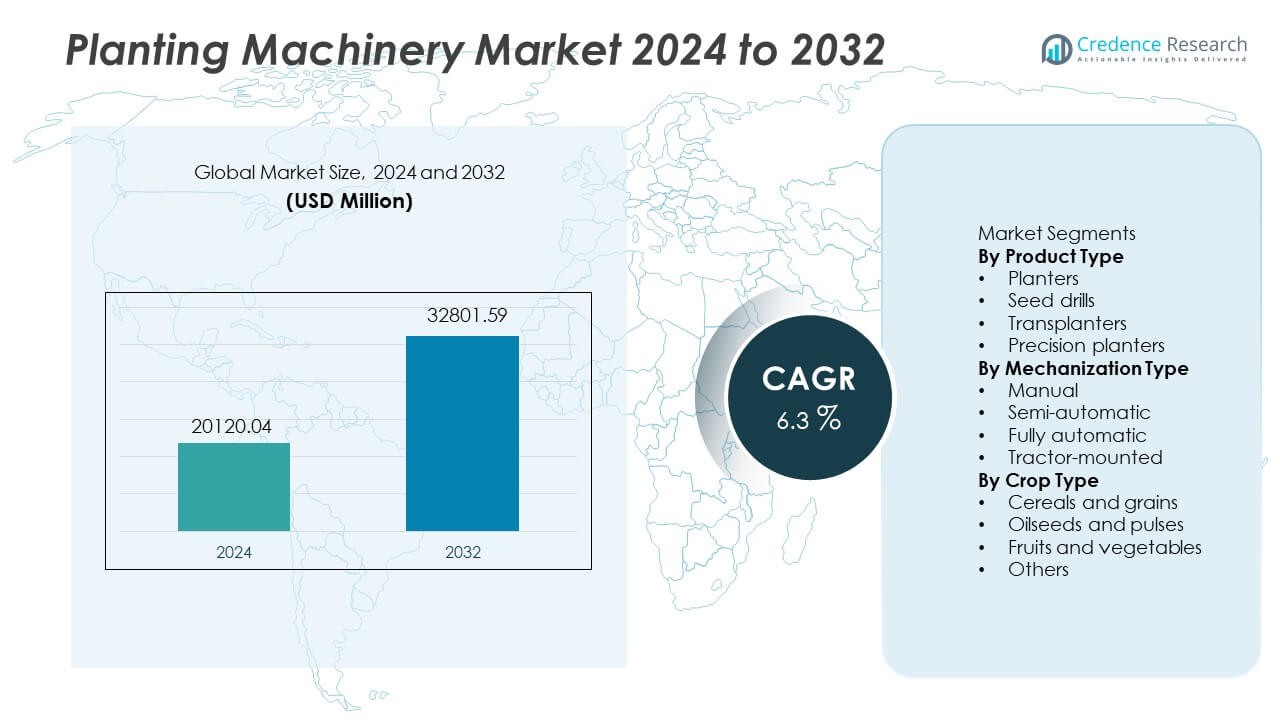

Il mercato delle macchine per la semina è stato valutato a 20.120,04 milioni di USD nel 2024 e si prevede che raggiungerà i 32.801,59 milioni di USD entro il 2032, registrando un CAGR del 6,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Macchine per la Semina 2024 |

USD 20.120,04 Milioni |

| Mercato delle Macchine per la Semina, CAGR |

6,3% |

| Dimensione del Mercato delle Macchine per la Semina 2032 |

USD 32.801,59 Milioni |

John Deere, CNH Industrial, AGCO Corporation, Kubota Corporation, CLAAS, Mahindra & Mahindra, Kverneland Group, Great Plains Manufacturing, Yanmar e Amazone sono aziende leader nel mercato delle macchine per la semina e continuano a sviluppare piattaforme di semina di precisione, sistemi di misurazione avanzati e attrezzature monitorate digitalmente per migliorare l’efficienza sul campo e la precisione del posizionamento dei semi. Questi attori si concentrano su soluzioni di semina montate su trattore e completamente automatiche per supportare le grandi aziende agricole commerciali nelle principali regioni agricole. L’Asia Pacifico rimane la regione dominante con una quota del 33% grazie all’ampia coltivazione di cereali e riso, ai forti programmi di meccanizzazione governativi e alla più ampia adozione di sistemi di semina ad alta capacità in Cina, India e Sud-est asiatico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle macchine per la semina ha raggiunto i 20.120,04 milioni di USD nel 2024 e si prevede che raggiungerà i 32.801,59 milioni di USD entro il 2032 con un CAGR del 6,3.

- L’espansione dell’agricoltura commerciale, la crescente carenza di manodopera e un maggiore focus sul miglioramento della resa guidano l’adozione del mercato, mentre le seminatrici detengono una quota del 41% perché supportano la grande coltivazione di cereali e grano.

- I principali trend includono la semina di precisione, la guida GPS, la misurazione automatica dei semi e le macchine connesse che supportano la semina sostenibile e ottimizzano la produzione agricola con una riduzione della manodopera sul campo.

- La concorrenza si intensifica poiché John Deere, CNH Industrial, AGCO e Kubota impiegano piattaforme di precisione, seminatrici completamente automatiche e produzione localizzata per aumentare la portata globale e il supporto post-vendita.

- L’Asia Pacifico guida la domanda regionale con una quota del 33%, seguita dal Nord America al 31% e dall’Europa al 28%, mentre le macchine montate su trattore detengono una quota del 54% grazie al forte utilizzo in aziende agricole medie e grandi nelle principali regioni produttrici.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I seminatori detengono una quota del 41% del segmento di prodotto e rimangono i macchinari dominanti grazie all’ampia adozione nelle aziende agricole commerciali coinvolte nella coltivazione di cereali e colture a file. Queste macchine aumentano la precisione nella collocazione dei semi, riducono il lavoro manuale e garantiscono una copertura del campo più rapida. Le seminatrici crescono man mano che i mercati emergenti adottano la semina meccanizzata per grano e legumi. I trapiantatori acquisiscono importanza nell’orticoltura e nella coltivazione del riso, mentre i seminatori di precisione espandono l’uso nell’agricoltura di alto valore grazie alla spaziatura controllata e alla misurazione digitale. I seminatori mantengono la leadership grazie a superfici agricole più ampie e alla crescente domanda di soluzioni che migliorano la produttività nelle principali regioni agricole.

- Ad esempio, il seminatore ExactEmerge di John Deere supporta la semina ad alta velocità fino a 16 km all’ora e utilizza la consegna BrushBelt che posiziona i semi con una precisione testata in oltre 25 diverse prove sul campo in Nord America ed Europa.

Per Tipo di Meccanizzazione

Le macchine montate su trattore rappresentano una quota del 54% del segmento di meccanizzazione, guidate dall’uso intenso nell’agricoltura di media e grande scala, specialmente per cereali e semi oleosi. Le piattaforme montate su trattore si integrano facilmente con le attrezzature agricole esistenti e offrono un’elevata efficienza sul campo. I sistemi completamente automatici si espandono grazie alla semina di precisione e alla riduzione della dipendenza dal lavoro manuale. I sistemi semi-automatici rimangono rilevanti per le aziende agricole di medie dimensioni, mentre gli strumenti manuali continuano nell’agricoltura di piccoli proprietari nei paesi in via di sviluppo. Le macchine montate su trattore dominano poiché gli agricoltori cercano una maggiore produttività e prestazioni di semina costanti in condizioni di suolo variabili.

- Ad esempio, il Precision Disk 500T di CNH Industrial si attacca direttamente ai trattori e copre una larga larghezza di lavoro in un solo passaggio, mentre i trapiantatori di riso montati su trattore di Kubota posizionano le piantine in modo efficiente, come confermato in varie pubblicazioni di test sul campo.

Per Tipo di Coltura

I cereali e i grani detengono una quota del 59% del segmento delle colture poiché la coltivazione globale di grano, mais e riso richiede macchinari di semina ad alta capacità e cicli di semina tempestivi. L’aumento della domanda alimentare e la crescita della popolazione promuovono la meccanizzazione nelle regioni produttrici di cereali, specialmente in Asia e Africa. I semi oleosi e i legumi si espandono grazie alla crescente produzione di soia e alla crescente domanda di colture proteiche vegetali. Frutta e verdura adottano macchinari di precisione per la semina controllata nell’orticoltura. I cereali rimangono dominanti grazie alle ampie aree di coltivazione, al supporto governativo per le colture di base e alla continua adozione di sistemi di semina meccanizzati.

Principali Fattori di Crescita

Aumento della Meccanizzazione e Diminuzione della Disponibilità di Manodopera Agricola

La crescente carenza di manodopera e i salari rurali più alti spingono le aziende agricole a passare dalla semina manuale all’attrezzatura meccanizzata che supporta operazioni sul campo più rapide e una maggiore produttività. Gli agricoltori adottano seminatori e trapiantatori per garantire una semina uniforme e ridurre la pressione temporale durante le stagioni di punta. L’agricoltura commerciale cresce nei paesi in via di sviluppo poiché i governi investono in programmi di modernizzazione, accesso al credito e sussidi per le attrezzature. La meccanizzazione diventa essenziale per le aziende agricole più grandi focalizzate su una maggiore produzione e una migliore uniformità delle colture.

- Ad esempio, il trapiantatore di riso MP461 di Mahindra & Mahindra aiuta a coprire un’area significativa ogni giorno e riduce i passaggi di lavoro manuale utilizzando un ampio sistema di alimentazione a nastro e un arrangiamento di piantagione a doppia azione con forca a H e asta di spinta, garantendo una piantagione uniforme delle piantine di riso.

Aumento della Domanda di Rese Agricole Maggiori

La domanda globale di cibo continua a crescere a causa dell’aumento della popolazione e del consumo crescente di cereali e semi oleosi. Le seminatrici di precisione e i macchinari automatizzati offrono un migliore distanziamento dei semi, un posizionamento più profondo e un contatto migliorato con il suolo, che aumentano la germinazione e le prestazioni delle rese. L’efficienza migliorata della semina riduce le perdite di raccolto e aumenta l’efficienza di utilizzo dei semi su grandi piantagioni. Gli agricoltori adottano macchinari moderni per ottenere una produzione su larga scala e migliorare il ritorno sugli investimenti attraverso una maggiore produttività delle colture.

- Ad esempio, le unità di semina di precisione CLAAS possono contribuire a un aumento delle rese nelle prove di mais condotte dalla Società Agricola Tedesca (DLG), supportate dal controllo elettronico della profondità e dal monitoraggio della caduta dei semi su più file.

Iniziative Governative a Sostegno dell’Agricoltura Moderna

Molti paesi offrono programmi di sussidi, prestiti a basso interesse e missioni tecnologiche agricole per incoraggiare l’acquisto di macchinari per la semina. I governi promuovono la meccanizzazione agricola per le colture di base nell’ambito di programmi di sicurezza alimentare e quadri di sostenibilità. Le politiche supportano l’adozione di sistemi di semina per riso, grano e semi oleosi per ridurre la dipendenza dalla semina manuale. Queste iniziative espandono la penetrazione tecnologica nell’agricoltura rurale e guidano la modernizzazione a lungo termine.

Tendenze Chiave e Opportunità

Espansione dell’Agricoltura di Precisione e delle Attrezzature Digitali

Le seminatrici e i macchinari di precisione dotati di GPS, sensori IoT e controlli a tasso variabile supportano il posizionamento accurato dei semi e il monitoraggio in tempo reale dei campi. I sistemi digitali migliorano il processo decisionale, riducono gli sprechi di input e supportano la semina automatizzata. Gli agricoltori adottano piattaforme intelligenti per analizzare i dati del suolo, ottimizzare la profondità dei semi e monitorare i modelli di crescita delle colture. Questi sistemi aprono opportunità per la vendita di macchinari avanzati e piattaforme di servizi digitali per grandi aziende agricole.

- Ad esempio, la guida StarFire RTK di John Deere offre un’accuratezza pass-to-pass e supporta il controllo del seme a tasso variabile. Il sistema fornisce correzioni altamente accurate e ripetibili, consentendo una guida più precisa, meno sovrapposizioni e una maggiore efficienza.

Crescita dell’Agricoltura Controllata e delle Colture di Alto Valore

L’aumento dell’adozione dell’orticoltura e dell’agricoltura in serra incrementa l’uso di trapiantatrici e seminatrici di precisione per frutta e verdura. Gli agricoltori si spostano verso colture di alto valore per migliorare il reddito agricolo e ridurre la dipendenza dai cereali di base. L’agricoltura in ambiente controllato utilizza sistemi automatizzati per il posizionamento dei semi e la spaziatura delle piante. Queste tendenze sbloccano opportunità per macchinari specializzati progettati per l’orticoltura e modelli di agricoltura intensiva.

- Ad esempio, la trapiantatrice di riso NSPU-68C di Kubota posiziona efficacemente molti piantine su più file ed è stata utilizzata in vari test sul campo per la spaziatura uniforme e la valutazione operativa generale.

Sfide Chiave

Alto Costo Iniziale e Accesso Limitato ai Piccoli Agricoltori

I macchinari per la semina richiedono un elevato investimento di capitale, specialmente i sistemi completamente automatici e di precisione, che ne limitano l’uso da parte dei piccoli agricoltori. Le sfide di finanziamento, l’alto costo di manutenzione e le spese per la sostituzione dei pezzi creano barriere all’adozione nelle regioni in via di sviluppo. La mancanza di finanziamenti accessibili riduce la capacità di acquisto per le piccole aziende agricole. Questi vincoli rallentano l’adozione di macchinari avanzati.

Formazione Limitata e Competenze Operative

I sistemi di semina avanzati richiedono conoscenze tecniche per regolare la spaziatura dei semi, calibrare i misuratori e mantenere i sensori. L’infrastruttura di formazione limitata e il supporto tecnico nelle regioni rurali limitano l’uso efficiente. Gli agricoltori che mancano di competenze operative affrontano rischi di guasti e sotto-utilizzo dei macchinari, riducendo i ritorni attesi e rallentando la penetrazione del mercato nelle zone agricole in via di sviluppo.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 31% del mercato delle macchine per la semina, supportata da grandi aziende agricole commerciali, meccanizzazione avanzata e investimenti continui nella semina di precisione. Gli Stati Uniti sono leader grazie all’alta adozione di seminatrici abilitate al GPS e al forte focus sulla produzione di cereali su larga scala. Il Canada espande la semina meccanizzata nei cereali e nei semi oleosi attraverso programmi di agricoltura moderna. Gli agricoltori adottano macchinari automatizzati per ridurre il lavoro e aumentare l’efficienza della semina. La crescente domanda di sistemi a tasso variabile e monitoraggio in tempo reale rafforza l’adozione regionale. Aggiornamenti continui ai sistemi di semina e forti reti di concessionari guidano l’ulteriore espansione del mercato negli stati agricoli principali.

Europa

L’Europa rappresenta una quota del 28% guidata da politiche agricole sostenibili, tecnologia agricola avanzata e forte domanda di seminatrici di precisione. Germania, Francia e Italia investono in sistemi di semina automatizzati per migliorare la resa delle colture e conformarsi agli obiettivi di sostenibilità. Le normative UE incoraggiano la riduzione degli sprechi di semi, la protezione del suolo e modelli di semina efficienti. Gli agricoltori utilizzano tecnologie digitali e macchinari connessi per il controllo della semina in tempo reale. La crescita nella produzione di semi oleosi supporta le seminatrici moderne, mentre gli investimenti nell’agricoltura intelligente guidano la meccanizzazione. La ricerca continua e l’innovazione delle attrezzature supportano l’adozione del mercato a lungo termine.

Asia Pacifico

L’Asia Pacifico detiene una quota del 33% grazie all’ampia coltivazione di cereali e riso in Cina, India e Sud-est asiatico. I governi offrono sussidi, programmi di credito e incentivi alla modernizzazione agricola per supportare la semina meccanizzata. La coltivazione di riso, grano e mais su grandi campi richiede macchinari per la semina ad alta capacità. La crescente carenza di manodopera e le crescenti preoccupazioni per la sicurezza alimentare guidano l’adozione di seminatrici automatizzate. I produttori locali rafforzano l’offerta di macchine a costi contenuti nei mercati regionali. La crescente agricoltura commerciale, specialmente in Cina e India, supporta l’espansione del mercato a lungo termine nelle aree rurali dell’Asia.

America Latina

L’America Latina detiene una quota del 5% supportata dalla crescente coltivazione di soia e mais in Brasile e Argentina. Le aziende agricole commerciali adottano seminatrici di precisione e attrezzature montate su trattore per migliorare la qualità della semina e ridurre il lavoro manuale. L’agricoltura orientata all’esportazione incoraggia l’investimento in macchinari per la semina ad alta capacità. La meccanizzazione cresce mentre i governi forniscono finanziamenti per aggiornamenti agricoli. Gli agricoltori adottano macchine automatizzate per ottenere una maggiore produttività in grandi terreni agricoli. Le strategie agroalimentari regionali supportano una più ampia adozione dei sistemi di semina nelle colture orientate all’esportazione. La crescente consapevolezza della gestione del suolo influenza la selezione dei macchinari nelle regioni agricole.

Medio Oriente e Africa

Il Medio Oriente e l’Africa rappresentano una quota del 3% guidata da una meccanizzazione graduale e programmi di sicurezza alimentare in espansione. L’agricoltura in aree aride e semi-aride richiede macchinari avanzati per la coltivazione di cereali e grani. Le iniziative governative incoraggiano la meccanizzazione per ridurre la dipendenza dalle importazioni di colture di base. Partnership internazionali e importazioni di attrezzature supportano l’esposizione a macchinari avanzati per la semina. La carenza di manodopera e l’aumento dei costi dell’agricoltura manuale aumentano l’adozione di sistemi automatizzati. Le preoccupazioni per la gestione dell’acqua guidano l’interesse per soluzioni di semina di precisione che massimizzano la produttività delle colture in climi difficili.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Seminatrici

- Seminatrici a righe

- Trapiantatrici

- Seminatrici di precisione

Per Tipo di Meccanizzazione

- Manuale

- Semi-automatico

- Completamente automatico

- Montato su trattore

Per Tipo di Coltura

- Cereali e cereali

- Semi oleosi e legumi

- Frutta e verdura

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

John Deere, CNH Industrial, AGCO Corporation, Kubota Corporation, CLAAS, Mahindra & Mahindra, Kverneland Group, Great Plains Manufacturing, Yanmar e Amazone guidano il mercato delle macchine per la semina e continuano ad espandere i portafogli tra seminatrici, trapiantatrici e sistemi di semina di precisione. Queste aziende si concentrano su soluzioni di agricoltura di precisione come la guida GPS, la misurazione dei semi e il monitoraggio dei dati in tempo reale che supportano una maggiore precisione di semina e riducono lo spreco di input. I produttori espandono la presenza regionale attraverso reti di concessionari e strutture di produzione localizzate per servire grandi zone agricole in Asia e Nord America. Gli investimenti in seminatrici completamente automatiche e sensori avanzati rafforzano la competitività del prodotto. Le aziende collaborano anche con aziende agritech per sviluppare piattaforme digitali che supportano decisioni di semina intelligenti e manutenzione predittiva. La competizione aumenta poiché i produttori regionali introducono macchinari convenienti su misura per piccole e medie aziende agricole.

Analisi dei Principali Attori

- John Deere

- CNH Industrial

- AGCO Corporation

- Kubota Corporation

- CLAAS

- Mahindra & Mahindra

- Kverneland Group

- Great Plains Manufacturing

- Yanmar

- Amazone

Sviluppi Recenti

- Nel novembre 2025, CNH Industrial ha evidenziato i progressi nelle innovazioni agricole – robotica, automazione e IA al suo “Tech Day 2025”, sottolineando la spinta verso l’agricoltura intelligente.

- Nel settembre 2025, CNH Industrial, sotto il marchio New Holland, ha annunciato piani per costruire un nuovo e più grande impianto di produzione di trattori in India.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Tipo di Meccanizzazione, Tipo di Coltura e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le seminatrici di precisione si espanderanno con GPS e monitoraggio del suolo in tempo reale.

- I sistemi completamente automatici verranno adottati dalle grandi aziende agricole commerciali.

- I trapiantatori cresceranno nell’orticoltura e nelle impostazioni di agricoltura protetta.

- Le piattaforme digitali guideranno le decisioni su profondità di semina, spaziatura e piantagione.

- La semina a tasso variabile migliorerà l’utilizzo dei semi e le prestazioni di resa.

- I sistemi basati su sensori supporteranno l’agricoltura sostenibile e la cura del suolo.

- I sussidi governativi continueranno a sostenere la modernizzazione nelle regioni in via di sviluppo.

- La produzione localizzata rafforzerà l’accesso ai macchinari nei mercati rurali.

- La robotica e le seminatrici autonome emergeranno nelle operazioni agricole avanzate.

- I modelli di semina basati sui dati supporteranno un output prevedibile e un rischio di semina ridotto.