Panoramica del Mercato:

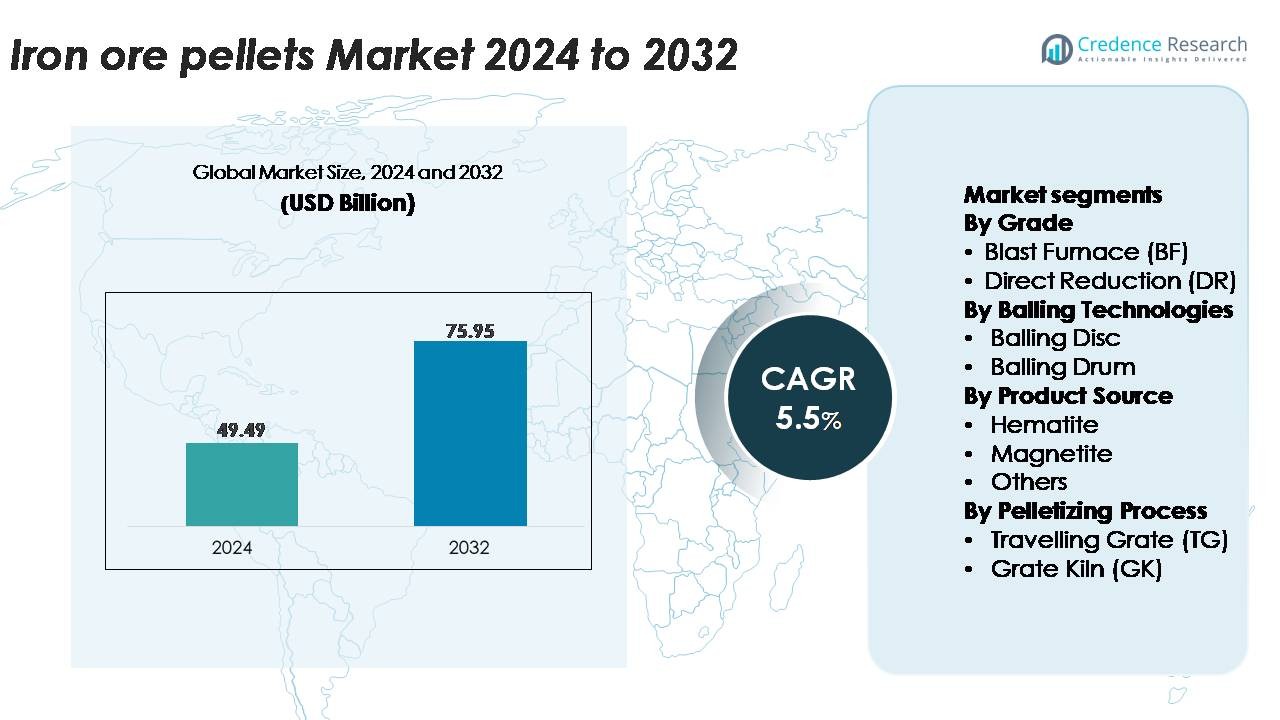

Il mercato globale delle pellet di minerale di ferro è stato valutato a 49,49 miliardi di USD nel 2024 e si prevede che raggiungerà i 75,95 miliardi di USD entro il 2032, riflettendo un CAGR del 5,5% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Pellet di Minerale di Ferro 2024 |

49,49 miliardi di USD |

| Mercato delle Pellet di Minerale di Ferro, CAGR |

5,5% |

| Dimensione del Mercato delle Pellet di Minerale di Ferro 2032 |

75,95 miliardi di USD |

Il mercato delle pellet di minerale di ferro è modellato da un forte gruppo di produttori globali che sfruttano ampi asset minerari, tecnologie avanzate di arricchimento e partnership a lungo termine con i principali produttori di acciaio. I principali attori come METALLOINVEST, Iron Ore Company of Canada, Bahrain Steel, FERREXPO, Anglo American, LKAB Koncernkontor, Cleveland-Cliffs, Evraz, Jindal SAW e BHP Billiton si concentrano sulla produzione di pellet di alta qualità per applicazioni BF e DR. Queste aziende continuano ad espandere la capacità di pelletizzazione, investire nella lavorazione della magnetite e adottare sistemi di indurimento efficienti dal punto di vista energetico per soddisfare la crescente domanda globale di acciaio. A livello regionale, l’Asia-Pacifico domina il mercato con circa il 45% di quota, trainata dalla sua vasta produzione di acciaio, dall’espansione delle strutture di pelletizzazione e dalla forte integrazione delle pellet nelle operazioni di altoforno.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato globale delle pellet di minerale di ferro è stato valutato a 49,49 miliardi di USD nel 2024 e si prevede che raggiungerà i 75,95 miliardi di USD entro il 2032, espandendosi a un CAGR del 5,5% nel periodo di previsione.

- La crescita costante nella produzione di acciaio, il passaggio verso percorsi DR–EAF e l’aumento dell’adozione di alimentazione a pellet di alta qualità guidano l’espansione del mercato, con le pellet BF che detengono oltre il 60% di quota grazie all’uso diffuso negli impianti siderurgici integrati.

- I principali trend includono l’aumento della domanda di pellet di grado DR, l’aumento dell’arricchimento della magnetite e gli aggiornamenti tecnologici nei sistemi a griglia mobile e griglia-forno che supportano una produzione costante di pellet ad alta resistenza.

- La competizione si intensifica mentre METALLOINVEST, LKAB, Cleveland-Cliffs, BHP Billiton e FERREXPO espandono la capacità di pelletizzazione e si concentrano su una produzione efficiente dal punto di vista energetico e a basse emissioni, affrontando sfide come la qualità fluttuante del minerale e i costi operativi elevati.

- A livello regionale, l’Asia-Pacifico guida con il 45% di quota, seguita dall’Europa al 22% e dal Nord America al 18%, trainata da ecosistemi siderurgici forti e dall’espansione delle infrastrutture di pelletizzazione in queste regioni.

Analisi della Segmentazione del Mercato:

Per Grado

Le pellet per Altoforno (BF) rappresentano il segmento di grado dominante, con oltre il 60% della quota di mercato, guidate dal loro uso diffuso negli impianti siderurgici integrati e dalla compatibilità con la produzione di metallo caldo su larga scala. Le pellet BF offrono alta resistenza alla compressione a freddo, distribuzione dimensionale costante e permeabilità superiore, consentendo operazioni efficienti dell’altoforno. La rapida espansione delle strutture di produzione di prodotti lunghi e acciaio piatto rafforza ulteriormente la domanda di BF. Le pellet per Riduzione Diretta (DR) continuano a crescere costantemente, supportate dall’aumento dell’adozione di impianti DRI a gas e dal crescente passaggio verso percorsi di produzione di acciaio a basse emissioni.

- Ad esempio, LKAB produce pellet di qualità BF nel suo impianto di Kiruna utilizzando linee di indurimento a griglia-forno e/o griglia diritta, contribuendo alla capacità produttiva annuale totale dell’azienda di circa 22-25 milioni di tonnellate, garantendo una durabilità meccanica ottimale e riducibilità.

Per Tecnologie di Agglomerazione

La tecnologia del Disco di Agglomerazione detiene la quota maggiore, contribuendo a circa il 55-60% della capacità di pellettizzazione, grazie alla sua capacità di produrre pellet verdi uniformi con umidità controllata e sfericità migliorata. I produttori di acciaio preferiscono i sistemi basati su dischi per la loro flessibilità nella gestione di diverse finezze del minerale e per i costi operativi inferiori. I sistemi a Tamburo di Agglomerazione, sebbene adatti per operazioni ad alta capacità, vedono un’adozione relativamente inferiore a causa della maggiore richiesta di leganti e della ridotta uniformità dei pellet. La crescita delle installazioni di Dischi di Agglomerazione è ulteriormente supportata dagli sforzi di modernizzazione negli impianti asiatici e mediorientali che cercano linee di pellettizzazione efficienti ed energeticamente ottimizzate.

· Ad esempio, i grandi dischi industriali di agglomerazione di Metso Outotec, utilizzati dai principali produttori di minerale di ferro come Vale e LKAB, operano tipicamente con diametri fino a 7,5 metri e velocità di rotazione che raggiungono circa 10 giri al minuto, consentendo una formazione di pellet ad alta precisione con capacità che possono superare le 150 tonnellate all’ora.

Per Fonte del Prodotto

I pellet a base di ematite dominano il mercato con oltre il 65% della quota, supportati dalla loro abbondante disponibilità, alto contenuto di ferro e idoneità per entrambi i processi BF e DR. Le principali regioni produttrici, in particolare India, Australia e Brasile, si affidano fortemente ai minerali di ematite per il materiale di alimentazione dei pellet, garantendo catene di approvvigionamento stabili. I pellet di magnetite rimangono un importante segmento secondario, guadagnando trazione grazie alle loro superiori proprietà di indurimento termico e al minore fabbisogno energetico durante l’indurimento. La categoria “Altri”, che include limonite e taconite, mantiene un uso di nicchia in regioni con composizioni minerarie specifiche o infrastrutture di arricchimento più vecchie.

Principali Fattori di Crescita:

Aumento della Produzione Globale di Acciaio e Espansione della Capacità

La crescente capacità di produzione di acciaio rimane il principale motore per il mercato dei pellet di minerale di ferro, poiché gli impianti integrati e basati su DRI danno sempre più priorità all’alimentazione di pellet di alta qualità per migliorare l’efficienza dei forni. I produttori di acciaio in Asia, Medio Oriente e America Latina continuano ad espandere la produzione di acciaio grezzo, accelerando il consumo di pellet sia nei percorsi ad altoforno che a riduzione diretta. I pellet offrono una resistenza fisica superiore, dimensioni uniformi e un alto contenuto di Fe, consentendo tassi di coke inferiori, ridotte emissioni e produttività migliorata. I principali produttori di acciaio stanno anche aggiornando i rapporti di sostituzione sinter-pellet per soddisfare norme ambientali più rigorose e supportare operazioni metallurgiche a basso contenuto di carbonio. Con l’aumento della domanda di acciaio piano, prodotti lunghi e gradi speciali nei settori automobilistico, delle costruzioni e delle macchine, gli impianti adottano tecnologie intensive di pellet per migliorare la coerenza e ridurre le impurità. L’aumento degli investimenti in impianti di pellettizzazione vicino ai centri minerari garantisce ulteriormente una fornitura costante, rafforzando i pellet come materia prima critica per gli ecosistemi moderni di produzione dell’acciaio.

- Ad esempio, il complesso Tubarão di Vale ospita otto impianti di pellettizzazione, anche se non tutti operano esclusivamente per i pellet oggi, con alcune capacità convertite in nuovi prodotti. Il complesso produce pellet di alta qualità per altoforno (BF) e riduzione diretta (DR) con specifiche tipiche del prodotto che includono gradi di Fe che raggiungono circa il 67,5% e bassi livelli di silice inferiori all’1,2%.

Espansione della Riduzione Diretta del Ferro (DRI) e Produzione di Acciaio a Basso Contenuto di Carbonio

Il rapido passaggio verso la produzione di acciaio a basse emissioni aumenta significativamente la domanda di pellet di qualità DR, che offrono un contenuto di Fe più elevato e livelli di ganga inferiori essenziali per le tecnologie DRI a base di gas. Mentre i paesi perseguono la decarbonizzazione, i produttori di acciaio investono sempre più nei percorsi DRI-forno elettrico per ridurre la dipendenza dagli altiforni a base di carbone. I progetti DRI pronti per l’idrogeno e a base di gas naturale in fase di sviluppo in Medio Oriente, Europa e India richiedono grandi volumi di pellet di alta qualità, rafforzando il consumo a lungo termine. I pellet di qualità DR supportano anche la stabilità operativa garantendo tassi di metallizzazione uniformi e un minore consumo energetico. Le iniziative governative per l’acciaio verde, i meccanismi di prezzo del carbonio e le collaborazioni tecnologiche accelerano ulteriormente la transizione verso i processi di riduzione diretta. Con la capacità globale di DRI prevista in rapida espansione, i produttori di pellet stanno aggiornando i sistemi di arricchimento e indurimento per soddisfare specifiche di qualità rigorose. Questo cambiamento posiziona i pellet di qualità DR come un elemento fondamentale per la produzione sostenibile di acciaio a basso contenuto di carbonio in tutto il mondo.

- Ad esempio, Emirates Steel Arkan gestisce un modulo DRI Energiron da 0 milioni di tonnellate all’anno in grado di raggiungere livelli di metallizzazione superiori al 94%, utilizzando pellet ad alto contenuto di Fe provenienti da produttori certificati di qualità DR come Bahrain Steel e Metalloinvest.

Progressi nelle Tecnologie di Pellettizzazione e nelle Infrastrutture di Arricchimento

I rapidi progressi tecnologici nei sistemi di arricchimento, agglomerazione e indurimento guidano la crescita del mercato consentendo la produzione di pellet di maggiore resistenza e minori impurità adatti per applicazioni premium BF e DR. Gli impianti di pellettizzazione moderni integrano il controllo automatico dell’umidità, il miglioramento della macinazione del minerale e il monitoraggio in tempo reale delle dimensioni dei pellet, migliorando l’uniformità della produzione e la durabilità meccanica. I sistemi a griglia mobile e griglia-forno aggiornati offrono una maggiore efficienza energetica, un minore consumo di carburante e un migliore controllo della temperatura, garantendo una qualità costante dei pellet. Gli investimenti nell’arricchimento del minerale, come la separazione magnetica ad alta intensità umida (WHIMS), i sistemi di flottazione e la selezione avanzata, supportano l’uso di minerali di qualità inferiore, ampliando la disponibilità delle materie prime. Le aziende minerarie utilizzano sempre più la digitalizzazione e l’automazione dei processi per ottimizzare la produzione e ridurre gli sprechi, rendendo la produzione di pellet più conveniente. Questi miglioramenti tecnologici rafforzano la competitività e garantiscono un approvvigionamento affidabile di pellet per i produttori di acciaio globali che cercano materie prime stabili e ad alte prestazioni.

Tendenze e Opportunità Chiave:

Crescente Adozione di Pellet Verdi e Processi a Basse Emissioni

Uno dei trend più significativi che sta plasmando il mercato è la crescente adozione di pellet verdi e processi di pellettizzazione a basso consumo energetico. Mentre i produttori di acciaio si impegnano a ridurre le emissioni, i produttori di pellet implementano alternative a basso contenuto di carbonio, sistemi di recupero del calore di scarto e tecnologie di combustione avanzate. Un maggiore focus sull’uso di biomassa, idrogeno ed elettricità rinnovabile nelle linee di indurimento crea nuove opportunità lungo la catena del valore. Il passaggio verso una produzione di acciaio a emissioni zero incoraggia anche la ricerca su pellet legati a freddo, bio-leganti e formulazioni a basso contenuto di additivi che riducono l’intensità energetica. Le normative ambientali in Europa e i nuovi quadri di tassazione del carbonio accelerano la transizione verso la pellettizzazione ecologica, spingendo i produttori a investire in tecnologie più pulite. Queste innovazioni posizionano i pellet verdi come un’opportunità strategica di crescita sia per le applicazioni BF che DR.

- Ad esempio, la linea pilota HYBRIT di LKAB in Svezia ha prodotto con successo pellet verdi senza combustibili fossili utilizzando un riscaldamento al 100% a base di idrogeno, dimostrando riduzioni fino al 90% delle emissioni di CO₂ legate all’indurimento; il forno pilota opera a temperature superiori a 1.250°C mantenendo una resistenza del pellet paragonabile ai processi convenzionali.

Aumento dell’Uso di Minerali di Magnetite e Alimentazione di Pellet di Alta Qualità

Un altro trend importante è la crescente preferenza dell’industria per l’alimentazione di pellet a base di magnetite grazie alle sue superiori proprietà di indurimento termico e al minore fabbisogno energetico netto durante l’indurimento. Il concentrato di magnetite consente la produzione di pellet più resistenti con prestazioni metallurgiche più stabili, supportando sia le rotte DR che BF. Le aziende minerarie stanno espandendo i progetti di arricchimento della magnetite, specialmente in Australia, Brasile, Svezia e India, per soddisfare la crescente domanda delle operazioni avanzate di produzione dell’acciaio. L’aumento dell’adozione di alimentazione di pellet di alta qualità si allinea anche con gli sforzi dei produttori di acciaio per ridurre il volume di scorie, migliorare la permeabilità del forno e aumentare l’efficienza complessiva. Poiché l’industria siderurgica globale cerca una maggiore produttività con minori emissioni, i pellet a base di magnetite offrono un’opportunità significativa a lungo termine.

- Ad esempio, il concentrato di magnetite di LKAB dalle miniere di Kiruna e Malmberget contiene gradi di Fe fino al 70%, e il suo sistema di lavorazione integra mulini di macinazione autogeni in grado di gestire oltre 85.000 tonnellate di minerale al giorno, fornendo alimentazione di alta qualità per i pellet BF e DR.

Sfide Chiave:

Volatilità nella Qualità del Minerale di Ferro e Disponibilità Limitata di Materie Prime di Alta Qualità

Le fluttuazioni nella qualità del minerale di ferro e la disponibilità in calo di risorse di ematite e magnetite di alta qualità rappresentano una sfida critica per i produttori di pellet. Molte regioni minerarie affrontano un aumento delle impurità del minerale come silice, allumina e fosforo, richiedendo un arricchimento più intensivo per soddisfare gli standard di pellettizzazione. Questo aumenta i costi di produzione, incrementa il consumo energetico e mette sotto pressione i margini. Le restrizioni nell’approvvigionamento di minerali di qualità premium interrompono anche la pianificazione a lungo termine delle materie prime per gli impianti di pellettizzazione. La dipendenza da circuiti di arricchimento complessi, unita alla variabilità nei giacimenti di minerale, può ostacolare la qualità costante dei pellet e limitare la capacità dei produttori di soddisfare le rigorose specifiche di qualità DR richieste dalle nuove rotte di acciaio a basso contenuto di carbonio.

Alta Intensità di Capitale e Costi Energetici nelle Operazioni di Pellettizzazione

Gli impianti di pellettizzazione richiedono un significativo investimento di capitale per attrezzature di arricchimento, mulini di macinazione, circuiti di agglomerazione e sistemi di indurimento ad alta temperatura. I costi operativi rimangono elevati a causa dei processi ad alta intensità energetica, in particolare nelle tecnologie a griglia mobile e griglia-forno. L’aumento dei prezzi del gas naturale, dell’elettricità e dei combustibili per forni aumenta la pressione sui costi, specialmente per i pellet di qualità DR che richiedono un controllo termico preciso. Una conformità ambientale più rigorosa aggiunge ulteriori spese per i sistemi di riduzione delle emissioni e le tecnologie di monitoraggio. Per i nuovi entranti, le barriere finanziarie limitano l’espansione, mentre i produttori affermati devono investire continuamente nella modernizzazione per mantenere la competitività. Queste pressioni economiche e operative rimangono vincoli chiave per la catena di approvvigionamento globale dei pellet.

Analisi Regionale:

Nord America

Il Nord America rappresenta circa il 18% del mercato globale dei pellet di minerale di ferro, sostenuto dalla forte produzione di acciaio negli Stati Uniti e in Canada e dal graduale passaggio della regione verso tecnologie basate su EAF e DRI. La presenza di grandi riserve di magnetite e impianti di pellettizzazione in Minnesota e Michigan rafforza ulteriormente le capacità di approvvigionamento. L’aumento degli investimenti in iniziative di acciaio verde e la modernizzazione degli impianti integrati aumentano la domanda di pellet, in particolare per quelli di qualità DR. Lo sviluppo delle infrastrutture, la produzione automobilistica e l’attività edilizia forniscono un consumo a valle costante, mentre le normative ambientali incoraggiano un maggiore utilizzo di alimentazione a pellet di alta qualità e a basse emissioni.

Europa

L’Europa detiene circa il 22% della quota di mercato, guidata dal suo avanzato ecosistema di produzione di acciaio e dalla rapida transizione verso percorsi a basse emissioni di carbonio DRI–EAF. Paesi come Svezia, Germania e Austria espandono attivamente la domanda di pellet pronti per DR come parte delle loro roadmap per l’acciaio verde. La regione beneficia di abbondanti risorse di magnetite, specialmente nei paesi nordici, che supportano la produzione di pellet di alta qualità. Standard di emissione rigorosi e politiche di tassazione del carbonio accelerano la sostituzione del sinter con il pellet negli impianti integrati. Gli investimenti crescenti nella produzione di acciaio a base di idrogeno, guidati dai principali produttori europei di acciaio, rafforzano ulteriormente le opportunità a lungo termine per i pellet di qualità premium DR nella regione.

Asia-Pacifico

L’Asia-Pacifico domina il mercato globale con circa il 45% della quota, guidata da enormi capacità di produzione di acciaio in Cina, India, Giappone e Corea del Sud. La rapida urbanizzazione, l’espansione manifatturiera e i megaprogetti infrastrutturali guidano un ampio consumo di pellet nei forni a tino e nelle emergenti strutture DR. India e Cina continuano ad espandere le capacità di pellettizzazione per utilizzare in modo efficiente le risorse di minerale di ferro di qualità inferiore. La regione beneficia anche di operazioni di arricchimento convenienti e dell’adozione crescente di ottimizzazione del carico basata su pellet negli altiforni. L’aumento degli investimenti in tecnologie di pellettizzazione a risparmio energetico e la spinta verso una produzione di acciaio più verde rafforzano la posizione dell’APAC come principale hub di domanda per i fornitori globali di pellet.

America Latina

L’America Latina rappresenta circa l’8% del mercato, sostenuta da una significativa produzione di pellet in Brasile e Messico. Il Brasile, un importante esportatore di pellet di alta qualità, guida la maggior parte della produzione della regione attraverso operazioni su larga scala che beneficiano di ricche riserve di ematite e magnetite. La crescente produzione di acciaio in Messico e la modernizzazione mirata degli impianti di altoforno contribuiscono all’aumento del consumo domestico. Strategie orientate all’esportazione e costi di produzione competitivi consentono ai produttori regionali di fornire i mercati europei, mediorientali e asiatici. Gli investimenti continui nell’arricchimento, nelle infrastrutture logistiche e nella conformità ambientale rafforzano il ruolo dell’America Latina nelle catene di approvvigionamento globali di pellet.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 7% della quota di mercato, con una rapida crescita trainata dall’espansione dei centri di produzione di acciaio basati su DRI negli Emirati Arabi Uniti, Arabia Saudita, Oman e Iran. L’attenzione della regione sulle tecnologie DRI a base di gas naturale alimenta una forte domanda di pellet DR di alta qualità. I progetti emergenti di estrazione e arricchimento in Africa, in particolare in Sudafrica e Mauritania, aumentano il potenziale di approvvigionamento. I programmi di industrializzazione sostenuti dal governo e gli investimenti in nuove strutture di pellettizzazione supportano lo sviluppo del mercato a lungo termine. La prossimità geografica strategica all’Europa e all’Asia rafforza ulteriormente il ruolo del MEA come produttore regionale ed esportatore di pellet premium.

Segmentazioni di Mercato:

Per Grado

- Altoforno (BF)

- Riduzione Diretta (DR)

Per Tecnologie di Agglomerazione

- Disco di Agglomerazione

- Tamburo di Agglomerazione

Per Fonte del Prodotto

Per Processo di Pellettizzazione

- Griglia Mobile (TG)

- Griglia Forno (GK)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del mercato dei pellet di minerale di ferro è caratterizzato da un gruppo concentrato di leader globali nell’estrazione e pellettizzazione che danno priorità alla produzione di pellet di alta qualità, alla modernizzazione tecnologica e agli accordi di fornitura a lungo termine con i produttori di acciaio. Le principali aziende, tra cui Vale, Rio Tinto, LKAB, Cleveland-Cliffs, Arya Iron & Steel, Bahrain Steel e Ferrexpo, si concentrano sull’espansione della capacità di arricchimento, sul miglioramento della qualità dei pellet e sul potenziamento delle tecnologie di indurimento efficienti dal punto di vista energetico per soddisfare la crescente domanda dalle rotte BF e DR. Gli attori investono sempre più nella lavorazione della magnetite, nell’arricchimento basato su WHIMS e nell’ottimizzazione digitale dei processi per rafforzare l’efficienza operativa e la coerenza del prodotto. Iniziative strategiche come l’espansione della capacità, le joint venture con i produttori di acciaio e la diversificazione dell’offerta in Europa, Medio Oriente e Asia supportano il posizionamento competitivo. Inoltre, i leader del settore si stanno allineando alle tendenze globali di decarbonizzazione sviluppando pellet DR-grade e green adatti alla produzione di acciaio a base di idrogeno, garantendo una rilevanza a lungo termine mentre il settore si avvia verso percorsi di produzione a basse emissioni di carbonio.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- METALLOINVEST

- Iron Ore Company of Canada

- Bahrain Steel

- FERREXPO

- Anglo American

- LKAB Koncernkontor

- Cleveland-Cliffs

- Evraz

- Jindal SAW

- BHP Billiton

Sviluppi Recenti:

- Nel giugno 2024, Metalloinvest ha firmato un accordo di fornitura di 15 anni con OMK per consegnare circa 53 milioni di tonnellate di pellet di minerale di ferro di qualità DR, rafforzando il suo focus sulla produzione di pellet di alta qualità per percorsi di riduzione diretta.

- Nell’agosto 2023, Bahrain Steel ha firmato una Lettera di Intenti (LOI) con Essar Group per fornire 4 milioni di tonnellate annue di pellet di qualità DR al progetto Green Steel Arabia, con inizio della produzione intorno al 2027.

- Nel febbraio 2024, IOC (tramite Rio Tinto) ha ricevuto 18 milioni di dollari canadesi dal Fondo per l’Economia a Basse Emissioni di Carbonio del governo canadese per decarbonizzare la produzione di pellet e concentrati, in particolare sostituendo il combustibile pesante nelle operazioni di pellettizzazione.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Grado, Tecnologie di Agglomerazione, Fonte del Prodotto, Processo di Pellettizzazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di pellet di alta qualità BF e DR aumenterà man mano che i produttori di acciaio espandono i percorsi di produzione a basse emissioni e alta efficienza.

- La crescita della capacità globale di DRI accelererà la necessità di pellet di qualità DR premium con un contenuto di Fe più elevato e livelli di ganga inferiori.

- L’adozione della produzione di acciaio a base di idrogeno creerà nuove opportunità per i pellet verdi e le tecnologie di indurimento a basse emissioni di carbonio.

- Gli investimenti nella valorizzazione della magnetite aumenteranno poiché i produttori cercano un’alimentazione di pellet costante e di alta qualità per processi avanzati di produzione dell’acciaio.

- Gli impianti di pellettizzazione integreranno più automazione, sistemi di controllo basati su AI e monitoraggio digitale per migliorare la produttività e ridurre i costi.

- I sistemi a griglia mobile e griglia-forno ad alta efficienza energetica diventeranno standard poiché i produttori mirano a un minor consumo di carburante e a una conformità più rigorosa alle emissioni.

- L’espansione della capacità di pellettizzazione in Asia-Pacifico e Medio Oriente rafforzerà le catene di approvvigionamento regionali.

- Le compagnie minerarie intensificheranno l’esplorazione di minerali di qualità inferiore per garantire la disponibilità a lungo termine delle materie prime.

- I flussi commerciali cambieranno poiché gli esportatori di pellet diversificano oltre i tradizionali mercati asiatici ed europei.

- I requisiti di sostenibilità spingeranno i produttori ad adottare energie rinnovabili, bio-leganti e recupero del calore di scarto nelle operazioni di pellettizzazione.