Panoramica del Mercato

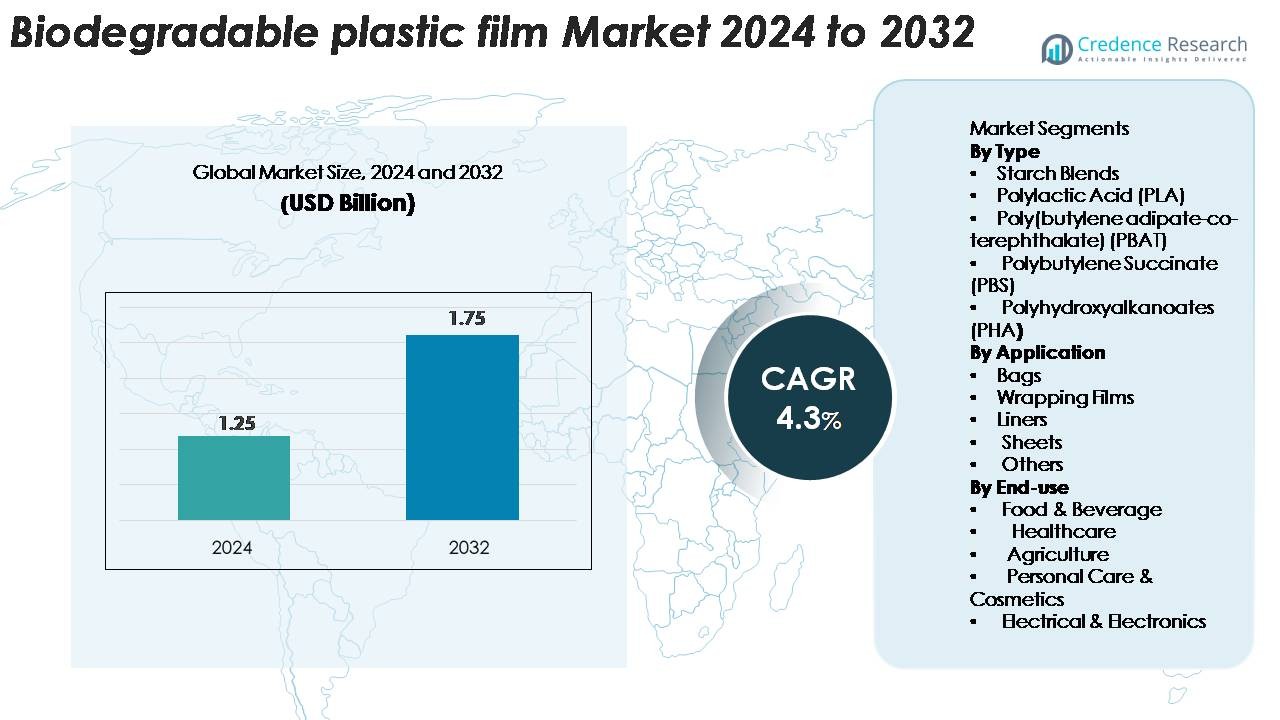

Il mercato dei film plastici biodegradabili è stato valutato a 1,25 miliardi di USD nel 2024 e si prevede che raggiungerà 1,75 miliardi di USD entro il 2032, registrando un CAGR del 4,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Film Plastici Biodegradabili 2024 |

1,75 miliardi di USD |

| Mercato dei Film Plastici Biodegradabili, CAGR |

4,3% |

| Dimensione del Mercato dei Film Plastici Biodegradabili 2032 |

4,3 miliardi di USD |

Il mercato dei film plastici biodegradabili è modellato da un gruppo diversificato di attori globali, tra cui BASF SE, Tipa Corp. Ltd., Kingfa Sci. & Tech. Co., Ltd., Futamura Chemicals Co., Ltd., Plastchim-T, Cortec Corporation, Clondalkin Group Holding B.V., BioBag Americas, Inc., Brentwood Plastics, Inc., e Shreeji Stretch Film Industries. Queste aziende rafforzano l’industria attraverso innovazioni nei materiali compostabili, formulazioni a base biologica e soluzioni di imballaggio ad alte prestazioni. L’Europa rimane la regione leader, detenendo una quota di mercato stimata tra il 38% e il 40%, guidata da rigide normative ambientali e infrastrutture di compostaggio avanzate. Nord America e Asia-Pacifico seguono come regioni di forte crescita, supportate da mandati di sostenibilità in espansione e crescente adozione in applicazioni alimentari, al dettaglio e agricole.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei film plastici biodegradabili è stato valutato a 1,25 miliardi di USD nel 2024 e si prevede che raggiungerà 1,75 miliardi di USD entro il 2032, crescendo a un CAGR del 4,3%, supportato dall’aumento dei mandati globali di sostenibilità.

- La crescita del mercato è guidata dall’aumento delle restrizioni sui plastici monouso, dalla forte adozione nel packaging alimentare e delle bevande e dall’espansione dell’uso di film compostabili in sacchetti al dettaglio, rivestimenti per rifiuti e applicazioni di pacciamatura agricola, in particolare dove è richiesta la conformità agli standard di compostabilità.

- I principali trend includono lo sviluppo rapido di film ad alte prestazioni in PLA, PBAT e PHA, crescenti investimenti in infrastrutture compostabili e una domanda crescente di soluzioni di imballaggio certificate, tracciabili e a base biologica nei settori FMCG, agricolo e dell’e-commerce.

- L’intensità competitiva si rafforza poiché attori come BASF SE, Tipa Corp., Kingfa, Futamura e BioBag espandono i portafogli; tuttavia, i costi di produzione elevati e l’infrastruttura di compostaggio limitata rimangono restrizioni chiave.

- A livello regionale, l’Europa guida con una quota del 38–40%, seguita dal Nord America al 28–30% e dall’Asia-Pacifico al 25–27%; per tipo, le miscele di amido detengono il 38–42%, mentre per applicazione, i sacchetti rappresentano il 45–50% della domanda totale.

Analisi della Segmentazione del Mercato:

Per Tipo

Le miscele di amido detengono la quota dominante nel mercato dei film plastici biodegradabili, rappresentando una stima del 38–42% della domanda totale grazie alla loro efficienza in termini di costi, ampia disponibilità e forte compatibilità con gli standard di imballaggio compostabili. L’Acido Polilattico (PLA) segue da vicino, supportato dal crescente uso nel packaging alimentare e nelle applicazioni al dettaglio. PBAT e PBS guadagnano trazione per la loro flessibilità e durabilità nei film di grado commerciale, mentre PHA vede una crescente adozione in applicazioni premium, biodegradabili in ambiente marino. Nel complesso, la pressione normativa per sostituire le plastiche convenzionali e i progressi nella compounding dei biopolimeri continuano a rafforzare la domanda in tutte le categorie di materiali.

- Ad esempio, i gradi Ingeo PLA di NatureWorks offrono valori di resistenza alla trazione tra 50 e 70 MPa, mentre l’ecoflex PBAT di BASF mostra un allungamento alla rottura superiore al 600% e una resistenza allo strappo di 120 kN/m, consentendo miscele di film biodegradabili ad alte prestazioni.

Per Applicazione

I sacchetti rappresentano il segmento applicativo più grande, catturando approssimativamente il 45–50% della quota, guidati dall’espansione dei divieti sui tradizionali sacchetti di plastica e dall’aumento dell’adozione municipale di rivestimenti compostabili per la raccolta dei rifiuti. I film da imballaggio vedono anche una forte adozione nel servizio alimentare e nel packaging al dettaglio, beneficiando di proprietà barriera migliorate e stampabilità nei bio-film moderni. Rivestimenti e fogli guadagnano slancio nei settori agricolo, della trasformazione alimentare e dell’igiene dove la biodegradabilità controllata offre vantaggi operativi. La crescente sostituzione dei film LDPE e PP nei mercati regolamentati accelera ulteriormente l’adozione in diverse applicazioni di imballaggio e contenimento.

- Ad esempio, il grado ecovio® M 2351 di BASF supporta la produzione di film in spessori tipici che vanno da 10 a 120 micron, con la possibilità di ridurre lo spessore fino a 8 micron mantenendo la durabilità meccanica e la compostabilità certificata, rendendolo adatto per sacchetti della spesa ad alte prestazioni, rivestimenti per la raccolta dei rifiuti e applicazioni di imballaggio a contatto con alimenti.

Per uso finale

Il settore alimentare e delle bevande guida il panorama dell’uso finale con una quota stimata del 50-55%, supportata da obiettivi di sostenibilità rigorosi tra i marchi e dall’aumento dell’uso di film compostabili in prodotti freschi, imballaggi per prodotti da forno e articoli monouso. Le applicazioni sanitarie crescono costantemente poiché gli ospedali adottano sacchetti per lo smaltimento biodegradabili e materiali di avvolgimento di grado sterile. L’agricoltura beneficia di film bio-pacciamatura che riducono la contaminazione del suolo, mentre la cura personale e la cosmetica utilizzano sempre più involucri di film biodegradabili per un posizionamento ecologico dei prodotti. Il settore elettrico ed elettronico rimane un segmento di nicchia ma in espansione, dove i film protettivi biodegradabili supportano le esigenze di imballaggio a basso impatto e ciclo breve.

Principali Fattori di Crescita

Mandati Normativi per la Riduzione dei Rifiuti di Plastica

Le restrizioni guidate dal governo sui materiali plastici monouso rimangono il catalizzatore più forte che guida l’adozione di film plastici biodegradabili a livello mondiale. Le principali economie, tra cui l’UE, l’India e parti del Nord America, hanno implementato divieti, mandati di conformità e quadri di responsabilità estesa del produttore (EPR) che obbligano i produttori di imballaggi a passare a soluzioni bio-based e compostabili. Queste politiche accelerano l’approvvigionamento di film biodegradabili certificati per sacchetti al dettaglio, imballaggi alimentari, pacciamatura agricola e applicazioni di rifiuti municipali. Inoltre, i governi incentivano sempre più la produzione locale di biopolimeri attraverso crediti d’imposta, sussidi e iniziative di valorizzazione dei rifiuti, riducendo le barriere di costo per i produttori. L’allineamento normativo con gli obiettivi di sostenibilità globale, come le direttive sull’economia circolare e gli impegni di neutralità carbonica, rafforza ulteriormente lo slancio del mercato. Man mano che le parti interessate del settore integrano valutazioni del ciclo di vita e audit dell’impatto ambientale nelle strategie di approvvigionamento, i film biodegradabili guadagnano preferenza rispetto ai materiali tradizionali a base di petrolio. Collettivamente, questi cambiamenti guidati dalle politiche creano una solida e duratura domanda di soluzioni di film biodegradabili conformi.

- Ad esempio, le qualità ecovio® di BASF—certificate conformi alla norma EN 13432—sono utilizzate per sacchetti regolamentati per la raccolta dei rifiuti e offrono valori di resistenza alla trazione di 45 MPa nella direzione della macchina e 25 MPa nella direzione trasversale con spessori del film tra 12 e 30 micron, garantendo durabilità pur rispettando i requisiti di compostabilità obbligatori.

Crescente Domanda da Settore Alimentare & Bevande e Imballaggi al Dettaglio

Il settore alimentare & bevande guida una parte sostanziale della crescita del mercato poiché i marchi si spostano aggressivamente verso imballaggi sostenibili che soddisfano le aspettative dei consumatori e delle normative. I film plastici biodegradabili offrono alta trasparenza, stampabilità e proprietà barriera personalizzate adatte per prodotti freschi, prodotti da forno, pasti pronti e applicazioni di servizio usa e getta. I grandi rivenditori e le aziende globali di beni di largo consumo (FMCG) danno sempre più priorità agli imballaggi compostabili per ridurre i rifiuti in discarica e rafforzare gli impegni ESG, creando un flusso costante di domanda per film a base di PLA, amido e PBAT. Inoltre, l’espansione dell’e-commerce alimenta il consumo di sacchetti postali compostabili, film di imbottitura e imballaggi per prodotti deperibili, rafforzando la domanda sia nei canali B2B che B2C. Gli standard di sicurezza alimentare ora favoriscono i film biodegradabili con migliorata resistenza all’ossigeno e all’umidità, consentendo una sostituzione più ampia dei film in LDPE e PP. Poiché la sostenibilità diventa un differenziatore di marca fondamentale, l’adozione accelera sia nei formati di imballaggio mainstream che premium.

- Ad esempio, il polimero PBAT compostabile certificato di BASF ecoflex® F Blend C1200 dimostra un allungamento a rottura superiore al 700% e una resistenza alla trazione di 21 MPa, consentendo film biodegradabili durevoli e sicuri per alimenti utilizzati da importanti marchi FMCG.

Progressi nelle Formulazioni di Biopolimeri e Tecnologie di Lavorazione

I progressi tecnologici svolgono un ruolo cruciale nel migliorare le prestazioni, la scalabilità e la competitività dei costi dei film plastici biodegradabili. Le innovazioni nella chimica dei polimeri, tra cui una cristallinità PLA migliorata, flessibilità PBAT, resistenza al calore PBS e biodegradabilità PHA, consentono ai film di eguagliare o superare le prestazioni meccaniche delle plastiche convenzionali. L’estrusione multistrato, il miglioramento della compounding e l’incorporazione di additivi funzionali migliorano ulteriormente la resistenza barriera, la resistenza allo strappo e la stabilità termica, aprendo applicazioni precedentemente limitate ai film petrolchimici. Le tecnologie di lavorazione a valle come la fusione di precisione, l’estrusione di film soffiato e la termoformatura supportano sempre più i materiali biodegradabili con una produzione costante e di alta qualità. I produttori integrano anche materie prime rinnovabili come i rifiuti agricoli e la fermentazione microbica, riducendo l’impatto ambientale e mitigando la volatilità dell’approvvigionamento. Questi progressi facilitano una più ampia accettazione del settore in settori esigenti come la sanità, l’agricoltura e l’imballaggio elettronico, rafforzando l’espansione del mercato.

Tendenze & Opportunità Chiave

Espansione dell’Infrastruttura di Imballaggi Compostabili e dei Quadri di Certificazione

Man mano che le reti di compostaggio si espandono a livello globale, i film plastici biodegradabili acquisiscono una maggiore viabilità di mercato e valore a fine vita. Gli investimenti municipali e del settore privato in impianti di compostaggio industriale creano un ecosistema di trattamento dei rifiuti scalabile che supporta l’adozione crescente di sacchetti per la spesa compostabili, involucri per servizi alimentari e rivestimenti per rifiuti organici. Certificazioni come EN 13432, ASTM D6400 e ISO 17088 diventano criteri di acquisto centrali per i marchi che cercano dichiarazioni ambientali verificabili, aumentando la domanda di materiali pienamente conformi. Emergono opportunità per i produttori di film di collaborare con operatori di gestione dei rifiuti, consentendo sistemi a ciclo chiuso in cui i film biodegradabili si decompongono efficacemente entro tempi standardizzati. Con una maggiore consapevolezza dei consumatori sull’imballaggio compostabile, i marchi sfruttano i film biodegradabili certificati per migliorare le narrazioni sulla sostenibilità dei prodotti, ridurre la contaminazione nei flussi di riciclaggio e migliorare i risultati complessivi della gestione dei rifiuti. Questa espansione strutturale dell’infrastruttura compostabile accelera le prospettive di crescita a lungo termine per l’industria.

- Ad esempio, la serie Mater-Bi EF51 di Novamont—certificata secondo EN 13432 e ASTM D6400—raggiunge una completa disintegrazione in ambienti di compostaggio industriale entro 90 giorni e mostra un tasso di biodegradazione superiore al 90% entro 180 giorni, verificato da TÜV Austria.

Crescente Adozione in Agricoltura e Applicazioni Industriali Speciali

I film plastici biodegradabili sono sempre più adottati oltre l’imballaggio tradizionale, creando nuove opportunità di guadagno in agricoltura, orticoltura, costruzioni e beni di consumo. I film pacciamanti agricoli realizzati in PBAT, PBS e PHA riducono le esigenze di manodopera per il recupero sul campo, minimizzano la contaminazione del suolo da microplastiche e migliorano la produttività delle colture—una proposta convincente per le aziende agricole che cercano sostenibilità ed efficienza operativa. Le applicazioni industriali speciali, come gli involucri elettronici biodegradabili, i film per corrieri compostabili e i fogli protettivi a base biologica, emergono come nicchie promettenti dove il basso impatto ambientale è commercialmente vantaggioso. I produttori esplorano anche film progettati su misura per dispositivi medici monouso, prodotti per l’igiene e rivestimenti industriali idrosolubili. Il crescente interesse per l’innovazione dei materiali circolari favorisce collaborazioni tra sviluppatori di polimeri, convertitori e utenti finali per creare alternative biodegradabili ad alte prestazioni su misura per le esigenze specifiche del settore.

- Ad esempio, ecovio® M 2351 di BASF—progettato specificamente per film pacciamanti agricoli biodegradabili certificati—dimostra valori di resistenza alla trazione di 23 MPa (MD) e 20 MPa (TD), insieme a un allungamento alla rottura superiore al 400%, come riportato nel foglio dati tecnici di BASF

Sfide Chiave

Costi di Produzione Più Elevati e Vincoli di Competitività dei Prezzi

Nonostante il forte slancio di mercato, i film plastici biodegradabili continuano a dover affrontare svantaggi in termini di costi rispetto alle plastiche tradizionali a base di petrolio. La produzione di biopolimeri come PLA, PHA e PBS richiede materie prime specializzate, processi di fermentazione e ambienti di produzione controllati che aumentano le spese in conto capitale e operative. La volatilità degli input agricoli e le economie di scala limitate aumentano ulteriormente i prezzi. Per molti utenti finali, specialmente nei mercati sensibili ai costi come i sacchetti al dettaglio e i film pacciamanti agricoli, i prezzi premium limitano l’adozione diffusa. Inoltre, la concorrenza da parte di sostituti parzialmente biodegradabili e oxo-degradabili complica le decisioni di approvvigionamento, anche se questi materiali potrebbero non soddisfare gli standard di compostabilità. Colmare il divario di costo richiede di scalare la produzione di biopolimeri, ottimizzare le catene di approvvigionamento e migliorare l’efficienza dei processi—sfide che rimangono critiche per accelerare la penetrazione nel mercato di massa.

Infrastruttura di Compostaggio Inadeguata e Interpretazione Errata da Parte dei Consumatori

Un ostacolo chiave alla crescita del mercato è la disponibilità limitata di impianti di compostaggio industriale in grado di trattare film biodegradabili certificati. Nelle regioni prive di questi sistemi, i materiali destinati al compostaggio finiscono spesso in discarica, dove la biodegradazione rallenta significativamente. L’incomprensione da parte dei consumatori di termini come “biodegradabile”, “compostabile a casa” e “compostabile” porta frequentemente a uno smaltimento improprio, contaminando i flussi di riciclaggio e riducendo l’efficienza del trattamento dei rifiuti. La variabilità nelle definizioni normative globali complica ulteriormente l’etichettatura e la conformità. Senza un’infrastruttura solida e una chiara educazione pubblica, i film biodegradabili non possono raggiungere il loro pieno beneficio ambientale, limitando l’adozione nei principali mercati. Rafforzare la capacità di trattamento dei rifiuti e armonizzare gli standard di certificazione rimangono essenziali per superare questa sfida.

Analisi Regionale

Nord America

Il Nord America detiene una quota stimata del 28–30% del mercato dei film plastici biodegradabili, supportato da forti azioni normative contro le plastiche monouso e dall’adozione diffusa di imballaggi compostabili nel settore retail, nella ristorazione e nei programmi di gestione dei rifiuti municipali. Gli Stati Uniti guidano la domanda, trainati da grandi marchi FMCG che integrano imballaggi sostenibili negli impegni ESG. La crescita è rafforzata dai progressi nella R&S dei biopolimeri, da reti di compostaggio ben consolidate e da partnership tra produttori di imballaggi e operatori di gestione dei rifiuti. Il Canada accelera l’adozione attraverso divieti nazionali sui sacchetti di plastica convenzionali e la crescente implementazione di sistemi di raccolta compostabili.

Europa

L’Europa domina il mercato globale con una quota stimata del 38–40%, guidata da direttive rigorose dell’UE che promuovono transizioni verso un’economia circolare, obiettivi di riduzione della plastica e standard di compostabilità verificati come EN 13432. Paesi come Germania, Francia, Italia e Paesi Bassi guidano il consumo nei settori dell’imballaggio alimentare, delle borse retail, dell’agricoltura e dei film speciali. L’elevata consapevolezza dei consumatori, la capacità produttiva matura di bioplastiche e i forti incentivi governativi accelerano l’adozione nei settori commerciali e industriali. L’ampia rete di impianti di compostaggio industriale in Europa crea condizioni favorevoli per i film biodegradabili conformi, rafforzando la posizione di leadership della regione.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 25–27% della domanda globale, in rapida espansione grazie all’aumento dell’urbanizzazione, alle repressioni normative sui rifiuti plastici e all’aumentata adozione di imballaggi compostabili da parte di catene di ristorazione e piattaforme di e-commerce. Cina, Giappone, India e Corea del Sud rappresentano i motori chiave di crescita, supportati dalla produzione su larga scala di biopolimeri e da politiche governative che promuovono materiali bio-based. La domanda accelera in agricoltura attraverso film pacciamanti biodegradabili, mentre i settori retail e FMCG si orientano verso imballaggi ecologici per raggiungere obiettivi di sostenibilità. Gli investimenti crescenti nella capacità locale di lavorazione delle bioplastiche posizionano l’APAC come una regione ad alta crescita.

America Latina

L’America Latina cattura circa il 4-5% del mercato delle pellicole plastiche biodegradabili, con una crescita concentrata in Brasile, Messico, Cile e Colombia. La domanda regionale è influenzata da regolamenti emergenti sui rifiuti plastici, una crescente consapevolezza ambientale e l’adozione di sacchetti compostabili e imballaggi alimentari nei centri urbani al dettaglio. Le applicazioni agricole, in particolare le pellicole pacciamanti biodegradabili, guidano un’ulteriore adozione grazie alla vasta impronta agricola della regione. Sebbene l’infrastruttura di compostaggio rimanga limitata, le riforme politiche in corso e le partnership con produttori globali di biopolimeri supportano un’espansione graduale del mercato. I rivenditori e i marchi di consumo integrano sempre più imballaggi a base biologica per allinearsi alle iniziative di sostenibilità.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato stimata del 3-4%, caratterizzata da un’adozione in fase iniziale ma un crescente interesse per le alternative di imballaggio sostenibile. Le iniziative ambientali guidate dal governo, specialmente negli Emirati Arabi Uniti, in Sud Africa e in Arabia Saudita, incoraggiano la transizione dai plastici convenzionali. La domanda emerge dal settore al dettaglio, dall’imballaggio alimentare e dall’agricoltura, dove le pellicole biodegradabili offrono vantaggi in applicazioni rispettose del suolo. La capacità limitata di compostaggio industriale e la sensibilità ai costi rimangono sfide, ma l’aumento della pressione normativa e gli impegni internazionali per la sostenibilità stimolano il potenziale di crescita a lungo termine.

Segmentazioni di Mercato:

Per Tipo

- Miscele di Amido

- Acido Polilattico (PLA)

- Poli(butilene adipato-co-tereftalato) (PBAT)

- Polibutilene Succinate (PBS)

- Poliidrossialcanoati (PHA)

Per Applicazione

- Sacchetti

- Pellicole da Imballaggio

- Fodere

- Fogli

- Altri

Per Uso Finale

- Alimentare & Bevande

- Assistenza Sanitaria

- Agricoltura

- Cura Personale & Cosmetici

- Elettrico & Elettronica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei film plastici biodegradabili è definito da un mix di aziende chimiche globali, produttori specializzati in biopolimeri e nuovi innovatori focalizzati sulla sostenibilità. I principali attori—tra cui BASF SE, Tipa Corp., Futamura Chemicals, Kingfa Sci. & Tech., BioBag Americas, Plastchim-T, Cortec Corporation, Clondalkin Group, Brentwood Plastics e Shreeji Stretch Film Industries—competono attraverso avanzamenti nelle formulazioni compostabili, miglioramento delle prestazioni meccaniche e tecnologie di produzione scalabili. Le aziende investono sempre più in innovazioni di film PLA, PBAT, PHA e miscele di amido per soddisfare le crescenti richieste normative e dei consumatori. Partnership strategiche con rivenditori, produttori agricoli e fornitori di gestione dei rifiuti rafforzano il posizionamento sul mercato, mentre certificazioni come EN 13432 e ASTM D6400 diventano differenziatori essenziali. Nonostante il forte slancio, la competizione è intensificata da pressioni sui costi, dipendenza dalle materie prime e la necessità di infrastrutture di compostaggio allineate regionalmente. In generale, la capacità di innovazione, le certificazioni di sostenibilità e l’integrazione della catena di fornitura modellano le dinamiche competitive dell’industria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Tipa Corp. Ltd.

- Plastchim-T

- BASF SE

- Clondalkin Group Holding B.V.

- Cortec Corporation

- Brentwood Plastics, Inc.

- BioBag Americas, Inc.

- Shreeji Stretch Film Industries

- Futamura Chemicals Co., Ltd.

- Kingfa Sci. & Tech. Co., Ltd.

Sviluppi Recenti

- Nel febbraio 2025 un film ad alta barriera compostabile in casa progettato per l’imballaggio di snack, affrontando la resistenza all’umidità e all’olio per applicazioni compostabili.

- Nell’ottobre 2024, TIPA Corp. Ltd. ha annunciato un portafoglio ampliato di soluzioni di imballaggio compostabili a zero rifiuti al Pack Expo, inclusi nuovi film e laminati compostabili.

- Nell’aprile 2024, Plastchim‑T ha completato l’acquisizione di Manucor espandendo la sua piattaforma di supply-chain in Europa, Medio Oriente e Africa e aumentando la capacità di produzione di film.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di film plastici biodegradabili aumenterà costantemente man mano che le normative globali si stringeranno attorno alle plastiche monouso e richiederanno alternative compostabili certificate.

- I progressi nelle formulazioni di PLA, PBAT, PBS e PHA miglioreranno la resistenza del film, la resistenza al calore e le prestazioni di barriera, ampliando il potenziale di applicazione.

- L’adozione nell’imballaggio alimentare e delle bevande accelererà man mano che i marchi allineeranno le strategie di imballaggio con gli obiettivi di economia circolare e sostenibilità.

- L’uso agricolo di film pacciamanti biodegradabili crescerà grazie ai vantaggi operativi e alla riduzione della contaminazione del suolo.

- Gli investimenti in impianti di compostaggio industriale aumenteranno, consentendo un’elaborazione di fine vita più efficace per i film biodegradabili certificati.

- I settori dell’e-commerce e del retail integreranno più borse, buste e involucri protettivi compostabili per soddisfare gli impegni ESG aziendali.

- I produttori si concentreranno sulla riduzione dei costi di produzione attraverso l’espansione della scala, l’ottimizzazione delle materie prime bio e l’efficienza della supply chain migliorata.

- La collaborazione tra sviluppatori di polimeri, convertitori e operatori di gestione dei rifiuti rafforzerà i sistemi a circuito chiuso.

- La trasparenza nella certificazione e nell’etichettatura diventerà cruciale per ridurre la confusione dei consumatori e garantire il corretto smaltimento.

- L’adozione regionale si amplierà man mano che i mercati emergenti implementeranno politiche ambientali più rigorose e promuoveranno l’innovazione dei materiali bio-based.