Panoramica del Mercato

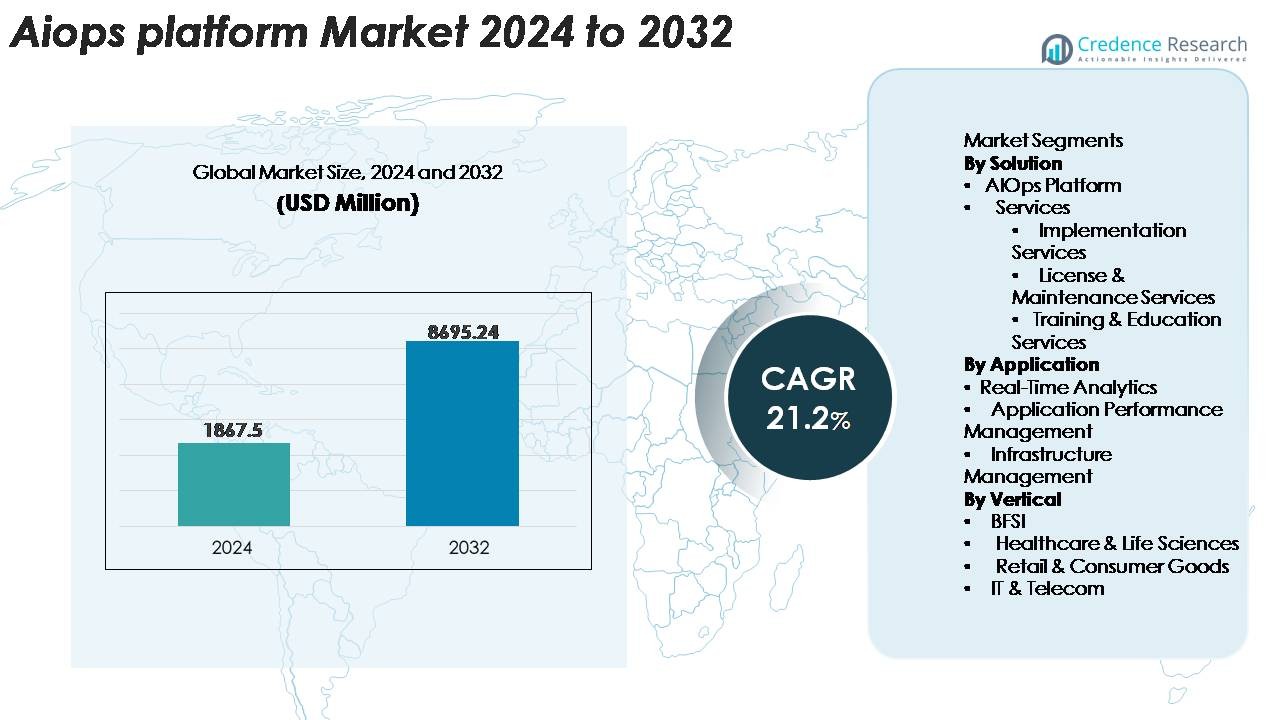

Il mercato delle piattaforme AIOps è stato valutato a 1.867,5 milioni di USD nel 2024 e si prevede che raggiungerà 8.695,24 milioni di USD entro il 2032, con un CAGR del 21,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Piattaforme AIOps 2024 |

1.867,5 Milioni di USD |

| Mercato delle Piattaforme AIOps, CAGR |

21,2% |

| Dimensione del Mercato delle Piattaforme AIOps 2032 |

8.695,24 Milioni di USD |

Il mercato delle piattaforme AIOps è dominato da leader tecnologici che offrono osservabilità avanzata, automazione e intelligenza degli incidenti guidata dall’IA. Attori chiave come Broadcom, Dynatrace, HCL Technologies Limited, ProphetStor Data Services, Inc., VMware, Splunk Inc., IBM, Micro Focus, BMC Software e Moogsoft continuano ad espandere le loro capacità attraverso analisi predittive, integrazioni cloud-native e analisi automatizzata delle cause principali. Questi fornitori competono migliorando il monitoraggio in tempo reale, integrando funzionalità di IA generativa e rafforzando la visibilità operativa multi-cloud. Il Nord America guida il mercato globale delle AIOps con una quota stimata del 38%, supportata da forti investimenti nella trasformazione digitale, ambienti operativi IT maturi e adozione anticipata da parte delle imprese nei settori BFSI, telecomunicazioni e tecnologia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle piattaforme AIOps è stato valutato a 1.867,5 milioni di USD nel 2024 e si prevede che raggiungerà 8.695,24 milioni di USD entro il 2032, registrando un CAGR del 21,2% durante il periodo di previsione.

- La crescita del mercato è guidata dalla rapida adozione di architetture ibride e multi-cloud, dalla crescente complessità delle applicazioni e dalla necessità di ridurre il MTTR attraverso il rilevamento automatico degli incidenti, la correlazione degli eventi e i flussi di lavoro di rimedio intelligenti.

- I trend chiave includono l’integrazione dell’IA generativa nei flussi di lavoro AIOps, l’espansione negli ambienti edge e 5G e la crescente convergenza di AIOps con SecOps per un’intelligenza operativa unificata e approfondimenti predittivi.

- Il panorama competitivo è modellato da attori principali come Broadcom, Dynatrace, Splunk Inc., IBM, VMware, BMC Software e Moogsoft, tutti concentrati sull’osservabilità potenziata dall’IA, analisi automatizzate e scalabilità cloud-native per rafforzare il posizionamento sul mercato.

- A livello regionale, il Nord America guida con il 38%, seguito dall’Europa al 26% e dall’Asia-Pacifico al 22%, mentre a livello di segmento, il segmento delle soluzioni della piattaforma AIOps domina grazie alla forte domanda aziendale di visibilità operativa unificata e guidata dall’IA.

Analisi della Segmentazione di Mercato:

Analisi della Segmentazione di Mercato:

Per Soluzione

Il segmento della Piattaforma AIOps detiene la quota dominante del mercato, guidato dalla sua capacità di integrare apprendimento automatico, correlazione degli eventi e analisi automatizzata delle cause principali in flussi di lavoro operativi unificati. Le aziende danno sempre più priorità all’osservabilità full-stack e alla prevenzione predittiva dei problemi, rafforzando la domanda di implementazioni centrate sulla piattaforma rispetto ai servizi standalone. I Servizi di Implementazione mostrano una crescita costante mentre le organizzazioni espandono le architetture cloud-native e modernizzano i patrimoni IT legacy, mentre i Servizi di Licenza & Manutenzione beneficiano dei cicli di aggiornamento continui. I Servizi di Formazione & Educazione guadagnano terreno mentre le aziende migliorano le competenze dei team per utilizzare in modo più efficace l’analisi e l’automazione guidate dall’IA.

- Ad esempio, il data-lakehouse Grail di Dynatrace elabora più petabyte di telemetria al giorno e il suo motore AI Davis analizza miliardi di relazioni di dipendenza tramite Smartscape, consentendo un’analisi automatizzata delle cause principali altamente accurata in ambienti aziendali complessi.

Per Applicazione

La Gestione delle Prestazioni delle Applicazioni (APM) rappresenta il segmento applicativo leader, supportato dalla sua alta adozione in ambienti che richiedono il monitoraggio continuo di microservizi, applicazioni distribuite e carichi di lavoro cloud ibridi. Le organizzazioni sfruttano AIOps abilitato per APM per rilevare anomalie, ottimizzare l’uso delle risorse e ridurre i tempi di inattività. L’Analisi in Tempo Reale si sta espandendo rapidamente a causa dell’aumento delle architetture basate su eventi e della necessità di approfondimenti istantanei sugli incidenti. La Gestione dell’Infrastruttura mostra anche una forte adozione mentre le aziende automatizzano la previsione della capacità e il rilevamento delle derive di configurazione. La categoria Altri include casi d’uso di nicchia in cui l’IA aumenta i flussi di lavoro operativi specializzati.

· Ad esempio, Splunk Observability Cloud utilizza un modello di tracciamento full-fidelity NoSample™ che cattura il 100% degli span delle applicazioni senza campionamento, consentendo una visibilità in tempo reale profonda attraverso servizi distribuiti. La piattaforma correla log, metriche e tracce con granularità a livello di millisecondo per migliorare il rilevamento delle anomalie e ridurre il tempo medio di risoluzione in ambienti APM complessi.

Per Settore

Il settore BFSI domina il mercato poiché le istituzioni finanziarie utilizzano AIOps per migliorare l’affidabilità del servizio, accelerare la risoluzione degli incidenti e garantire la conformità in ambienti transazionali complessi e ad alto volume. Le piattaforme AIOps aiutano le banche a ridurre i tempi di inattività, rafforzare i flussi di lavoro per il rilevamento delle frodi e supportare il monitoraggio in tempo reale dei canali digitali. Il settore Sanitario & delle Scienze della Vita segue con un’adozione crescente per gestire il tempo di attività dei sistemi clinici e proteggere i flussi di dati. Il settore Retail & Beni di Consumo utilizza AIOps per ottimizzare le prestazioni dell’e-commerce e dei sistemi della catena di approvvigionamento, mentre IT & Telecom rimangono grandi utilizzatori a causa delle esigenze di automazione dell’infrastruttura di rete estesa.

Principali Fattori di Crescita

Espansione Rapida degli Ambienti Ibridi e Multi-Cloud

L’accelerata migrazione verso architetture ibride e multi-cloud è un importante fattore di crescita per le piattaforme AIOps. Le imprese che eseguono carichi di lavoro su cloud pubblici, cloud privati e ambienti on-premise affrontano una complessità crescente nel monitoraggio, nella correlazione degli avvisi e nella gestione delle prestazioni. Gli strumenti tradizionali per le operazioni IT non possono elaborare il volume massiccio, la varietà e la velocità dei dati di telemetria generati dai sistemi distribuiti. Le piattaforme AIOps colmano questa lacuna applicando l’apprendimento automatico per rilevare anomalie, automatizzare la correlazione degli eventi e fornire approfondimenti predittivi su larga scala. Le crescenti esigenze di osservabilità, alimentate da microservizi, cluster Kubernetes e applicazioni basate su API, aumentano ulteriormente la dipendenza da soluzioni AIOps unificate. Poiché le organizzazioni cercano visibilità end-to-end e una risoluzione più rapida degli incidenti, l’adozione di AIOps si rafforza tra le imprese digital-first, le istituzioni finanziarie, le reti di telecomunicazioni e le infrastrutture hyperscale.

· Ad esempio, la Piattaforma di Dati di Telemetria di New Relic elabora metriche, log, eventi e tracce distribuite a piena fedeltà in tempo reale attraverso la sua architettura su scala petabyte, consentendo una correlazione unificata e interrogazioni a livello di millisecondi in ambienti ibridi e multi-cloud.

Crescente Necessità di Gestione degli Incidenti Automatizzata e Riduzione del MTTR

L’aumento dei costi aziendali dovuti ai tempi di inattività e al degrado del servizio sta guidando una forte domanda di automazione abilitata da AIOps. Le organizzazioni stanno dando priorità agli strumenti che riducono il Tempo Medio di Rilevamento (MTTD) e il Tempo Medio di Risoluzione (MTTR) attraverso il rilevamento delle anomalie in tempo reale, l’analisi automatizzata delle cause principali e la soppressione intelligente degli avvisi. Le piattaforme AIOps forniscono monitoraggio continuo e correlazione di log, metriche, tracce ed eventi, consentendo ai team IT di identificare i problemi prima che impattino gli utenti. Il passaggio verso operazioni proattive piuttosto che risoluzioni reattive supporta una maggiore resilienza operativa in settori come banche, sanità, retail e telecomunicazioni. L’automazione delle attività ripetitive, come il triage degli incidenti, l’arricchimento dei ticket e gli script di risoluzione, migliora ulteriormente l’efficienza del team. Poiché le esperienze digitali diventano centrali per la fedeltà dei clienti, le imprese vedono sempre più AIOps come un requisito strategico per mantenere il tempo di attività e ottimizzare la fornitura di servizi IT.

- Ad esempio, il Cloud delle Operazioni di PagerDuty applica l’apprendimento automatico per comprimere il rumore, raggruppare avvisi correlati e orchestrare risposte automatizzate, consentendo alle imprese di ridurre i carichi di lavoro di triage manuale su larga scala. La piattaforma è progettata per l’ingestione di dati a livello petabyte e l’instradamento degli eventi in tempo reale, supportando operazioni ibride e multi-cloud ad alto volume in implementazioni globali.

Crescita dell’Osservabilità, Decisioni Basate su Analisi e Esplosione del Volume di Dati

Gli ecosistemi aziendali moderni generano volumi enormi di dati macchina da applicazioni, nodi di rete, piattaforme cloud, dispositivi IoT e sistemi di sicurezza. Questa crescita esponenziale della telemetria è un fattore chiave dietro la rapida adozione delle piattaforme AIOps. Le organizzazioni richiedono analisi scalabili guidate dall’AI per estrarre intuizioni utili dai dati non strutturati ed eliminare i punti ciechi all’interno dei sistemi critici. Le piattaforme AIOps integrano osservabilità, analisi aziendale e intelligenza predittiva, consentendo ai team IT di anticipare il comportamento del sistema e allineare le operazioni con i risultati aziendali. La combinazione di intuizioni contestuali, baselining comportamentale e rilevamento automatico delle anomalie migliora la velocità e l’accuratezza delle decisioni. Man mano che i dati continuano a proliferare in ambienti distribuiti, AIOps diventa parte integrante della gestione della complessità operativa, migliorando l’affidabilità e supportando la trasformazione digitale ad alta velocità.

Tendenze e Opportunità Chiave

Adozione di AIOps Integrato con GenAI per l’Automazione Intelligente

Una tendenza significativa del settore è l’integrazione delle capacità di AI generativa nelle piattaforme AIOps per migliorare l’intelligenza decisionale e l’automazione operativa. I copiloti guidati da GenAI assistono i team IT riassumendo gli incidenti, generando script di rimedio e spiegando le intuizioni delle cause principali in linguaggio naturale. I fornitori stanno incorporando assistenti potenziati da LLM nei dashboard di osservabilità, consentendo una triage più veloce, una risoluzione guidata dei problemi e la generazione di policy. Questa convergenza di AIOps e GenAI sblocca opportunità per la risposta autonoma agli incidenti, la manutenzione predittiva e l’orchestrazione dei flussi di lavoro consapevoli del contesto. La tendenza è particolarmente forte nei segmenti aziendali in cui i team IT gestiscono grandi operazioni distribuite con risorse umane limitate. Man mano che i modelli GenAI migliorano in precisione, le organizzazioni implementano sempre più assistenti operativi guidati dall’AI per accelerare i tempi di risoluzione, ridurre il carico di lavoro manuale e supportare la continuità operativa 24/7.

- Ad esempio, il Davis CoPilot di Dynatrace annunciato a luglio 2023 e generalmente disponibile dalla fine del 2024 sfrutta il data lakehouse Grail, progettato appositamente per ingerire, archiviare e analizzare dati unificati di osservabilità, sicurezza e aziendali su scala exabyte, consentendo analisi contestuali in ambienti ibridi e multicloud.

Espansione di AIOps in Ambienti Edge, 5G e IT Distribuiti

La rapida crescita del computing edge e delle reti 5G presenta grandi opportunità per le piattaforme AIOps. I dispositivi edge e le applicazioni a bassa latenza generano telemetria continua che richiede correlazione in tempo reale e rimedio automatico. Le soluzioni AIOps aiutano le organizzazioni a gestire questa complessità offrendo osservabilità distribuita e intuizioni predittive attraverso infrastrutture geograficamente disperse. Gli operatori di telecomunicazioni, gli impianti di produzione, i centri logistici e gli ecosistemi delle città intelligenti stanno integrando sempre più AIOps per garantire prestazioni di servizio affidabili al margine. Man mano che i rollout del 5G accelerano, gli operatori di rete utilizzano AIOps per la previsione della capacità, la gestione dinamica della configurazione e l’isolamento automatico dei guasti. L’ascesa delle architetture IT decentralizzate posiziona AIOps come un abilitatore critico di ecosistemi operativi ad alta disponibilità e bassa latenza.

· Ad esempio, la suite di software cognitivo di Ericsson migliorata nel 2024 per includere AI spiegabile utilizza modelli AI addestrati a livello globale per fornire ragionamenti sulle cause principali, analisi automatizzata degli eventi di rete e progettazione e ottimizzazione della rete guidate dall’AI. Questo consente ai fornitori di servizi di comunicazione di passare dalla regolazione manuale all’ottimizzazione della rete basata sui dati e sui modelli nei domini della rete RAN e core.

Crescita delle Opportunità nell’Integrazione della Sicurezza con AIOps (Convergenza SecOps + AIOps)

Una tendenza in crescita è la convergenza tra AIOps e operazioni di sicurezza, che permette alle organizzazioni di unificare il monitoraggio delle prestazioni e il rilevamento delle minacce. Con l’evoluzione degli attacchi informatici e l’aumento della distribuzione delle infrastrutture IT, i team SecOps necessitano di approfondimenti trasversali che combinino anomalie operative con avvisi di sicurezza. Le piattaforme AIOps offrono questa convergenza correlando deviazioni comportamentali, modelli di accesso e telemetria dell’infrastruttura. Questa integrazione migliora l’identificazione precoce delle minacce e riduce i falsi positivi attraverso l’arricchimento intelligente degli eventi. L’approccio supporta architetture zero-trust e rafforza la resilienza nei settori ad alto rischio come bancario, sanitario e telecomunicazioni. I fornitori stanno ampliando le capacità delle piattaforme per includere l’intelligenza delle minacce guidata dall’AI, creando nuove opportunità per soluzioni ibride AIOps–SecOps.

Principali Sfide

Complessità dell’Integrazione dei Dati e Mancanza di Standardizzazione

Nonostante l’interesse diffuso, molte organizzazioni affrontano sfide significative nel consolidare dati da strumenti di monitoraggio diversi, sistemi legacy, ambienti cloud e applicazioni personalizzate. Le piattaforme AIOps si basano fortemente su telemetria di alta qualità, strutturata e ben correlata, ma gli ecosistemi disparati spesso mancano di standardizzazione. Integrare log, metriche, eventi e tracce in un livello dati unificato richiede configurazioni complesse e ingegneria dei dati avanzata. Questo rallenta i tempi di implementazione e limita l’accuratezza delle intuizioni del machine learning. Inoltre, formati di dati incoerenti, frammentazione delle API e strumenti operativi isolati creano barriere per ottenere una visibilità completa. Le imprese devono investire nella normalizzazione dei dati, nello sviluppo di connettori e nei quadri di governance per operazionalizzare efficacemente AIOps su larga scala.

Lacune di Competenze, Resistenza all’Adozione e Alta Complessità di Implementazione

L’adozione di AIOps è spesso ostacolata dalla resistenza organizzativa e dalla carenza di competenze in machine learning, ingegneria dell’automazione e pratiche avanzate di osservabilità. Molti team IT mancano di esperienza con flussi di lavoro guidati dall’AI, portando a riluttanza nel passare da operazioni manuali a decisioni automatizzate. La complessità di implementazione rappresenta anche una sfida, poiché AIOps richiede la messa a punto di modelli ML, la configurazione di regole di correlazione e l’allineamento con i processi ITSM esistenti. Vincoli di budget e preoccupazioni per il lock-in del fornitore rallentano ulteriormente l’adozione. Senza una formazione adeguata e una preparazione culturale, le organizzazioni faticano a sfruttare appieno le capacità di AIOps, limitando il potenziale di automazione e riducendo il ritorno sull’investimento.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato delle piattaforme AIOps con circa il 38%, guidato da una forte adozione del cloud, iniziative avanzate di modernizzazione IT e integrazione precoce di strumenti di osservabilità guidati dall’AI nelle imprese. Gli Stati Uniti guidano l’implementazione poiché le organizzazioni danno priorità alla risposta automatizzata agli incidenti, all’analisi predittiva e al monitoraggio delle prestazioni in ambienti cloud ibridi. Alti investimenti da parte di aziende BFSI, telecomunicazioni e digital-native accelerano ulteriormente l’adozione, mentre i fornitori di cloud hyperscale continuano a integrare AIOps nei portafogli di servizi gestiti. La regione beneficia anche di una forte presenza di fornitori, culture DevOps mature e una crescente domanda di operazioni IT abilitate dall’AI in grandi ecosistemi aziendali.

Europa

L’Europa rappresenta circa il 26% del mercato globale delle piattaforme AIOps, sostenuta dagli sforzi di rapida trasformazione digitale in Germania, Regno Unito, Francia e nei paesi nordici. Le imprese adottano sempre più AIOps per migliorare la visibilità dell’infrastruttura, gestire ambienti multi-cloud complessi e soddisfare requisiti rigorosi di uptime. Il forte focus normativo della regione sulla resilienza operativa, in particolare nei settori BFSI e delle infrastrutture critiche, aumenta la domanda di monitoraggio automatizzato e rilevamento delle anomalie. L’adozione in espansione delle reti 5G e delle iniziative Industria 4.0 stimola ulteriormente gli investimenti. Le organizzazioni europee enfatizzano anche la governance dei dati e la conformità, spingendo i fornitori a offrire analisi localizzate e framework AIOps integrati nel cloud sicuro.

Asia-Pacifico (APAC)

L’Asia-Pacifico rappresenta la regione in più rapida crescita con una quota di mercato di circa il 22%, alimentata dalla migrazione diffusa al cloud, dall’espansione dei servizi digitali e dalla rapida crescita degli ecosistemi telecom e fintech. Paesi come Cina, India, Giappone e Corea del Sud accelerano l’adozione mentre le imprese modernizzano le operazioni IT per supportare carichi di lavoro digitali ad alto volume e applicazioni basate su edge. Le piattaforme AIOps guadagnano trazione per l’analisi in tempo reale, la risoluzione automatizzata e l’ottimizzazione delle prestazioni su grandi infrastrutture distribuite. I programmi di digitalizzazione guidati dal governo, l’aumento dell’attività di e-commerce e l’espansione dei data center hyperscale rafforzano significativamente la domanda regionale. L’aumento dell’adozione di AI e automazione tra le imprese posiziona l’APAC come un motore di crescita chiave.

America Latina

L’America Latina detiene circa l’8% del mercato globale delle piattaforme AIOps, con un’adozione in aumento graduale in Brasile, Messico, Cile e Colombia. Le organizzazioni nei settori BFSI, telecomunicazioni e retail stanno investendo in AIOps per ridurre i tempi di inattività operativa, gestire le prestazioni del cloud ibrido e semplificare la risposta agli incidenti IT. L’ecosistema dei servizi digitali in crescita nella regione, combinato con l’integrazione crescente delle applicazioni basate su cloud, guida la necessità di rilevamento delle anomalie in tempo reale e operazioni automatizzate. I vincoli di budget rallentano l’adozione nelle piccole imprese, ma l’interesse è in aumento poiché i fornitori di servizi gestiti introducono soluzioni AIOps convenienti. La modernizzazione delle telecomunicazioni e l’espansione del fintech rafforzano ulteriormente le opportunità regionali.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa rappresenta circa il 6% del mercato globale, sostenuta dall’aumento dei programmi di trasformazione digitale negli Emirati Arabi Uniti, Arabia Saudita, Sud Africa e Qatar. Grandi imprese e agenzie governative adottano AIOps per migliorare l’affidabilità dell’infrastruttura, rafforzare la postura di cybersecurity e supportare strategie di migrazione al cloud. L’investimento crescente della regione in iniziative di smart city, data center e implementazioni 5G crea nuova domanda per l’intelligenza operativa guidata dall’AI. Sebbene l’adozione rimanga più lenta nei mercati emergenti a causa della limitata maturità dell’automazione, l’espansione delle partnership con fornitori globali di cloud e integratori di sistemi sta accelerando il dispiegamento di AIOps nei settori chiave.

Segmentazioni di Mercato:

Per Soluzione

- Piattaforma AIOps

- Servizi

- Servizi di Implementazione

- Servizi di Licenza & Manutenzione

- Servizi di Formazione & Educazione

Per Applicazione

- Analisi in Tempo Reale

- Gestione delle Prestazioni delle Applicazioni

- Gestione dell’Infrastruttura

Per Settore

- BFSI

- Sanità & Scienze della Vita

- Retail & Beni di Consumo

- IT & Telecomunicazioni

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle piattaforme AIOps è caratterizzato da un mix di leader tecnologici globali, fornitori di cloud e venditori specializzati in osservabilità guidata dall’IA che competono per offrire capacità avanzate di automazione e intelligenza predittiva. I principali attori si concentrano sull’espansione dei loro portafogli di prodotti con modelli di apprendimento automatico migliorati, livelli di dati unificati e architetture ricche di integrazioni che supportano ambienti ibridi, multi-cloud e edge. Le priorità strategiche includono il rafforzamento del rilevamento delle anomalie, il miglioramento dell’analisi in tempo reale e l’abilitazione della rimedio autonomo tramite flussi di lavoro low-code e no-code. I fornitori collaborano sempre più con hyperscaler cloud, fornitori di servizi IT e piattaforme DevOps per accelerare l’adozione aziendale e ampliare gli ecosistemi di distribuzione. La competizione di mercato si intensifica anche quando le aziende integrano funzionalità di IA generativa, come assistenti virtuali e analisi degli incidenti in linguaggio naturale, per differenziare l’esperienza utente. L’innovazione continua, le partnership ecosistemiche e i framework di IA scalabili modellano le dinamiche competitive, con i fornitori che mirano a BFSI, telecomunicazioni, sanità e imprese digital-native alla ricerca di alta disponibilità e resilienza operativa.

Analisi dei Principali Attori

- Broadcom

- Dynatrace

- HCL Technologies Limited

- ProphetStor Data Services, Inc.

- VMware

- Splunk Inc.

- IBM

- Micro Focus

- BMC Software

- Moogsoft

Sviluppi Recenti

- Nel novembre 2025, Dynatrace ha annunciato un’anteprima di una soluzione cloud operations appositamente progettata per Microsoft Azure che integra osservabilità basata su AI, suggerimenti per la risoluzione automatizzata e telemetria più approfondita tramite l’Azure SRE Agent di Microsoft.

- Nell’agosto 2025, VMware (sotto Broadcom Inc.) ha annunciato che i suoi “Private AI Services” diventeranno un componente standard di VMware Cloud Foundation 9.0.

- Nel dicembre 2024, Broadcom ha svelato la sua tecnologia 3.5D XDSiP per migliorare le velocità dei semiconduttori per l’infrastruttura AI generativa, pur non essendo specifica per la piattaforma AIOps, l’annuncio supporta il loro stack più ampio di AI/osservabilità.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Soluzione, Applicazione, Verticale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende affermate per navigare nelle complessità del mercato.

Prospettive Future

- Le piattaforme AIOps diventeranno componenti fondamentali delle operazioni IT aziendali mentre le organizzazioni si spostano verso un monitoraggio e una risoluzione completamente autonomi.

- L’AI generativa migliorerà significativamente la sintesi degli incidenti, la risoluzione automatizzata dei problemi e i flussi di lavoro di risoluzione guidata in ambienti complessi.

- Gli ecosistemi ibridi e multi-cloud guideranno una domanda più profonda per l’osservabilità unificata e le capacità di correlazione cross-domain.

- L’analisi in tempo reale e l’intelligenza predittiva si espanderanno, consentendo una rilevazione anticipata delle anomalie delle prestazioni e delle interruzioni ad alto impatto.

- L’adozione di AIOps accelererà nelle reti telecom e 5G per supportare volumi di dati estremi e richieste operative a bassa latenza.

- L’integrazione tra AIOps e SecOps si rafforzerà, creando livelli di intelligenza operativa–sicurezza unificati per una rilevazione delle minacce più rapida.

- La crescita del calcolo edge aumenterà la necessità di modelli AIOps distribuiti capaci di analizzare la telemetria alla fonte.

- L’automazione low-code e no-code guadagnerà importanza, consentendo un’implementazione più rapida dei flussi di lavoro di risoluzione.

- Emergeranno framework AIOps specifici per settore per affrontare requisiti operativi specializzati in BFSI, sanità e manifattura.

- La consolidazione dei fornitori e le partnership strategiche con i fornitori di cloud modelleranno le dinamiche competitive e amplieranno le capacità dell’ecosistema.