Panoramica del Mercato

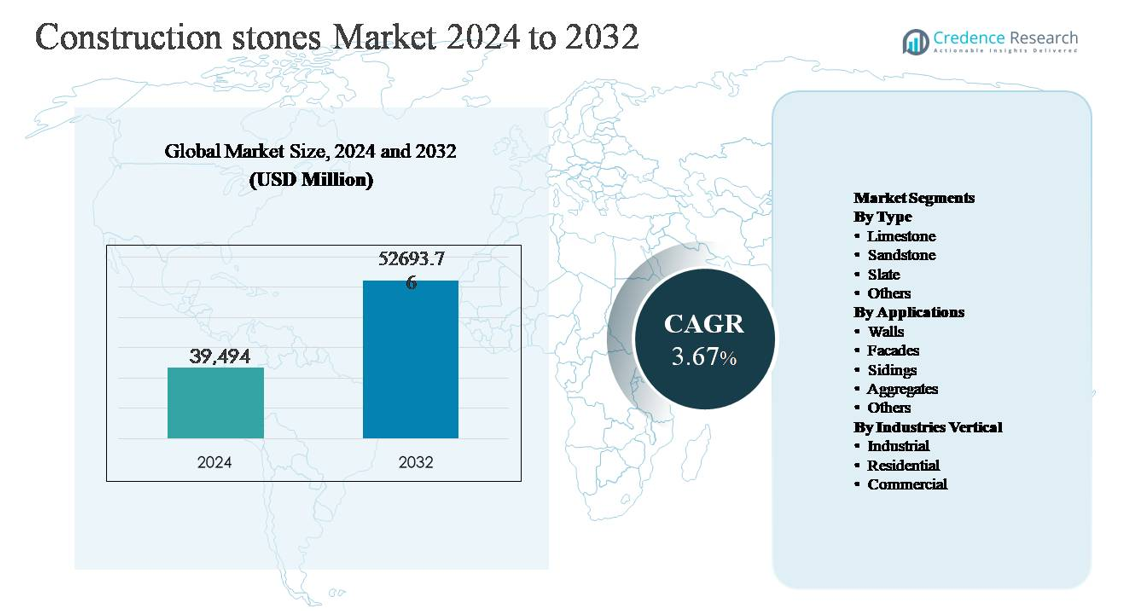

Il mercato delle pietre da costruzione è stato valutato a 39.494 milioni di USD nel 2024 e si prevede che raggiungerà 52.693,76 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 3,67% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Pietre da Costruzione 2024 |

39.494 milioni di USD |

| Mercato delle Pietre da Costruzione, CAGR |

3,67% |

| Dimensione del Mercato delle Pietre da Costruzione 2032 |

52.693,76 milioni di USD |

Il mercato delle pietre da costruzione è guidato da un mix di produttori globali e produttori regionali forti che si concentrano sull’estrazione, la lavorazione e le soluzioni di pietra a valore aggiunto. Attori chiave come Cosentino Group, Caesarstone, Dal-Tile, Marazzi Group, Granite Canada Exports, Sunrise Quartzite, RockSolid Granit USA, Dakota Granite, US Stoneworks, Precision Countertops, Duracite, AbleGroup, Vangura, LSR Group, Benchmark Building Supplies e Silkar Mining Joint-Stock competono attraverso portafogli di pietre diversificati, capacità di lavorazione e reti di distribuzione forti. L’Asia-Pacifico è la regione leader, detenendo circa il 43% della quota di mercato globale, trainata dallo sviluppo di infrastrutture su larga scala, dalla crescita delle abitazioni urbane e dalle abbondanti riserve di pietra naturale. Segue il Nord America e l’Europa, sostenuti dall’attività di ristrutturazione, dalla costruzione commerciale e dalla domanda di prodotti in pietra architettonica di alta qualità.

Approfondimenti di Mercato

- Il mercato delle pietre da costruzione è stato valutato a 39.494 milioni di USD nel 2024 e si prevede che raggiungerà 52.693,76 milioni di USD entro il 2032, espandendosi a un CAGR del 3,67% durante il periodo di previsione, supportato dalla domanda costante da parte delle attività di costruzione infrastrutturale, residenziale e commerciale.

- La crescita del mercato è principalmente guidata dallo sviluppo di infrastrutture su larga scala, dall’espansione delle abitazioni urbane e dagli investimenti crescenti nelle reti di trasporto, con gli aggregati che rappresentano quasi il 45-50% della domanda totale grazie al loro ampio utilizzo in strade, calcestruzzo e opere civili.

- I principali trend di mercato includono una crescente preferenza per materiali da costruzione naturali e sostenibili, un uso aumentato di pietre decorative in facciate e interni, e l’adozione di tecnologie avanzate di estrazione e lavorazione per migliorare l’efficienza e la personalizzazione del prodotto.

- Il panorama competitivo rimane frammentato, con attori globali e fornitori regionali che competono attraverso la proprietà di cave, la lavorazione di pietre a valore aggiunto, portafogli orientati al design e reti di distribuzione rafforzate per grandi progetti.

- A livello regionale, l’Asia-Pacifico domina con una quota di mercato di circa il 40-45%, seguita dal Nord America al 22-25% e dall’Europa al 18-20%, mentre la costruzione industriale rimane il segmento di utilizzo finale principale con circa il 40-45% di quota.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo:

Per tipo, il calcare rappresenta il sottosegmento dominante nel mercato delle pietre da costruzione, con una quota di mercato stimata tra il 38% e il 42%. La sua leadership è guidata dalla disponibilità diffusa, dall’efficienza dei costi, dalla facilità di taglio e dalla forte idoneità per applicazioni strutturali, di rivestimento e aggregato. Il calcare è ampiamente utilizzato nella produzione di cemento, strati di base stradali e blocchi edilizi, rafforzando la sua domanda nei progetti infrastrutturali e abitativi. La pietra arenaria segue grazie al suo fascino estetico e alla resistenza agli agenti atmosferici negli usi architettonici, mentre l’ardesia mantiene una domanda di nicchia per coperture e pavimenti di pregio. Altre pietre soddisfano requisiti decorativi e industriali specializzati.

- Ad esempio, le operazioni di ardesia spagnola del Gruppo CUPA estraggono ardesie da copertura testate per resistere a oltre 100 cicli di gelo e disgelo, supportando la durabilità in climi rigidi. Altre pietre servono requisiti decorativi e industriali specializzati, tipicamente prodotte in volumi più piccoli e specifici per l’applicazione.

Per Applicazioni:

Per applicazione, gli aggregati formano il sottosegmento dominante, contribuendo approssimativamente al 45-50% della domanda totale, supportati da attività di infrastrutture su larga scala, costruzione stradale e produzione di calcestruzzo. Gli aggregati sono input essenziali per autostrade, ponti, ferrovie e progetti di sviluppo urbano, rendendoli orientati al volume e sensibili al prezzo. Muri e facciate rappresentano la quota significativa successiva, guidati dall’estetica e dalle esigenze di durabilità delle costruzioni residenziali e commerciali. Rivestimenti e altre applicazioni, inclusi paesaggistica e pavimentazione, crescono costantemente, supportati da iniziative di abbellimento urbano e dall’uso crescente di pietra naturale per finiture esterne durature.

- Ad esempio, Holcim gestisce impianti dedicati agli aggregati integrati con le sue operazioni di cemento, come i siti Texas Materials negli Stati Uniti, dove singole cave sono dotate di linee di frantumazione e vagliatura capaci di processare fino a 800 tonnellate all’ora, supportando la fornitura continua per impianti di calcestruzzo preconfezionato e asfalto.

Per Settori Industriali:

Per settore industriale, il segmento industriale domina con una quota di mercato stimata tra il 40% e il 45%, guidato da investimenti sostenuti in infrastrutture, impianti di produzione, progetti energetici e reti di trasporto. L’alto consumo di aggregati e pietre strutturali nella costruzione industriale sostiene questa dominanza. Il segmento residenziale segue da vicino, supportato dalla domanda di alloggi urbani, attività di ristrutturazione e preferenza per materiali naturali durevoli. Il segmento commerciale, inclusi uffici, spazi retail e progetti di ospitalità, mostra una crescita costante, guidato dall’estetica delle facciate, pavimenti di pregio e requisiti di prestazioni a lungo ciclo di vita delle pietre da costruzione naturali.

Principali Fattori di Crescita

Espansione delle Infrastrutture e dello Sviluppo Urbano

Lo sviluppo infrastrutturale su larga scala rimane un fattore di crescita primario per il mercato delle pietre da costruzione. I governi delle economie emergenti e sviluppate continuano a dare priorità agli investimenti in autostrade, corridoi ferroviari, porti, aeroporti e sistemi di transito urbano, tutti i quali richiedono volumi significativi di aggregati, calcare e altre pietre da costruzione. La rapida urbanizzazione accelera ulteriormente la domanda di alloggi residenziali, servizi e edifici pubblici, rafforzando un consumo costante di pietra. I materiali a base di pietra sono favoriti per la loro resistenza strutturale, capacità portante e lunga durata di servizio, rendendoli indispensabili nei lavori fondamentali e civili. Le partnership pubblico-private e i piani infrastrutturali a lungo termine forniscono visibilità della domanda, mentre la ristrutturazione e il risanamento delle infrastrutture invecchiate nei mercati maturi aggiungono una crescita incrementale dei volumi.

- Ad esempio, Network Rail nel Regno Unito acquista pietrisco di granito e calcare classificato a 5-50 mm, con volumi annuali di rinnovo del pietrisco che superano i 2 milioni di tonnellate per mantenere la stabilità dei binari.

Crescita dell’Attività di Costruzione Residenziale e Commerciale

L’aumento della densità di popolazione, la migrazione verso i centri urbani e l’incremento della formazione di nuclei familiari stanno guidando un’attività di costruzione residenziale sostenuta. Le pietre da costruzione sono ampiamente utilizzate in pareti, pavimenti, coperture e applicazioni esterne grazie alla loro durabilità, prestazioni termiche e attrattiva visiva. Parallelamente, la costruzione commerciale, inclusi edifici per uffici, complessi commerciali, progetti di ospitalità e sviluppi a uso misto, supporta la domanda di finiture in pietra di alta qualità come arenaria e ardesia. Gli sviluppatori preferiscono sempre più la pietra naturale per facciate e interni per migliorare l’estetica e il valore degli asset. Gli investimenti crescenti nello sviluppo immobiliare, specialmente in Asia-Pacifico e Medio Oriente, continuano a rafforzare la domanda sia nei segmenti di pietra guidati dal volume che in quelli a valore aggiunto.

- Ad esempio, il Gruppo Levantina ha fornito pannelli di facciata in arenaria e calcare di grande formato, lunghi fino a 2 metri, lavorati utilizzando la tecnologia di taglio a filo multiplo per ottenere una planarità superficiale costante per edifici commerciali di grande altezza.

Durabilità ed Efficienza dei Costi dei Materiali in Pietra Naturale

L’intrinseca durabilità e il lungo ciclo di vita delle pietre da costruzione naturali agiscono come un forte motore di mercato. Rispetto alle alternative ingegnerizzate, le pietre naturali offrono una resistenza superiore agli agenti atmosferici, allo stress meccanico e al fuoco, riducendo i costi di manutenzione e sostituzione a lungo termine. Il calcare e gli aggregati, in particolare, forniscono soluzioni economiche per applicazioni strutturali e infrastrutturali grazie alla loro ampia disponibilità e facilità di lavorazione. Poiché le parti interessate nel settore delle costruzioni valutano sempre più i materiali in base ai costi del ciclo di vita totale piuttosto che al prezzo iniziale, i materiali a base di pietra guadagnano preferenza. Questo vantaggio è particolarmente rilevante nei grandi progetti di infrastrutture pubbliche e industriali, dove la longevità e l’affidabilità strutturale sono fattori decisionali critici.

Tendenze e Opportunità Chiave

Preferenza Crescente per Materiali da Costruzione Sostenibili e Naturali

Le considerazioni sulla sostenibilità stanno plasmando la selezione dei materiali nel settore delle costruzioni, creando opportunità per il mercato delle pietre da costruzione. Le pietre naturali sono percepite come favorevoli all’ambiente grazie alla minima lavorazione chimica, riciclabilità e lunga durata di servizio. Costruttori e architetti specificano sempre più pietre di provenienza locale per ridurre le emissioni di trasporto e allinearsi agli standard di costruzione ecologica. Questa tendenza supporta la domanda di calcare, arenaria e ardesia sia in applicazioni strutturali che decorative. Emergenze di opportunità anche nelle pratiche di estrazione certificate e nelle iniziative di approvvigionamento responsabile, consentendo ai produttori di differenziare le offerte e accedere a progetti ecologicamente consapevoli.

- Ad esempio, Polycor gestisce cave di pietra dimensionale certificate secondo lo standard ANSI/NSC 373 per la Produzione Sostenibile di Pietra Naturale Dimensionale, con operazioni verificate che coprono più di 14 cave attive in Nord America, garantendo calcare e granito tracciabili ed estratti in modo responsabile.

Progressi Tecnologici nell’Estrazione e nella Lavorazione della Pietra

I progressi nelle attrezzature per l’estrazione, nelle tecnologie di taglio e negli strumenti di modellazione digitale stanno migliorando l’efficienza operativa e la coerenza del prodotto. Il taglio automatizzato, la sagomatura di precisione e la finitura avanzata delle superfici consentono ai produttori di realizzare prodotti in pietra personalizzati con riduzione degli sprechi. Queste innovazioni supportano applicazioni a margine più elevato come facciate, rivestimenti e elementi architettonici. L’integrazione del design digitale consente anche una collaborazione più stretta con architetti e appaltatori, aprendo opportunità nei progetti di costruzione di alta gamma. Miglioramenti nella logistica e nella gestione dei materiali potenziano ulteriormente l’affidabilità della catena di approvvigionamento, rafforzando la competitività dei produttori di pietra organizzati.

- Ad esempio, le flotte di cave equipaggiate con Caterpillar ora operano camion da trasporto con capacità di carico superiori a 90 tonnellate, migliorando l’efficienza del movimento dei materiali e rafforzando la competitività dei produttori di pietra organizzati.

Crescita nelle Applicazioni Decorative e Architettoniche

La domanda di materiali da costruzione esteticamente attraenti continua a crescere, in particolare nei progetti commerciali e residenziali di fascia alta. Le pietre naturali sono sempre più utilizzate per facciate, pareti caratteristiche, paesaggistica e elementi di design d’interni. Questa tendenza crea opportunità per prodotti in pietra a valore aggiunto con texture, colori e finiture specializzati. La riqualificazione urbana e le iniziative di città intelligenti supportano ulteriormente la domanda di pietra architettonica, soprattutto negli spazi pubblici e negli sviluppi di riferimento.

Principali Sfide

Regolamenti Ambientali e Restrizioni all’Estrazione

Regolamenti ambientali rigorosi rappresentano una sfida significativa per il mercato delle pietre da costruzione. Le attività di estrazione affrontano un controllo crescente relativo al degrado del suolo, alle emissioni di polvere, all’uso dell’acqua e all’impatto sulla biodiversità. Le approvazioni normative, i permessi minerari e i costi di conformità possono ritardare le tempistiche dei progetti e limitare l’offerta in alcune regioni. L’opposizione locale alle operazioni di cava crea anche incertezza operativa. Questi vincoli possono portare a squilibri nell’offerta, aumenti dei costi di produzione e accesso limitato a riserve di pietra di alta qualità, in particolare vicino ai centri urbani dove la domanda è più forte.

Alti Costi di Trasporto e Vincoli della Catena di Fornitura

Le pietre da costruzione sono materiali pesanti e a basso valore per unità di peso, rendendo i costi di trasporto una sfida critica. L’aumento dei prezzi del carburante, la disponibilità limitata di infrastrutture di trasporto alla rinfusa e le lunghe distanze di trasporto dalle cave ai cantieri influiscono significativamente sui prezzi e sui margini. Le interruzioni della catena di fornitura possono influire ulteriormente sulla consegna tempestiva, soprattutto per i grandi progetti infrastrutturali con scadenze rigorose. I produttori più piccoli affrontano difficoltà nel competere oltre i mercati regionali, mentre i progetti su larga scala favoriscono sempre più i fornitori con capacità logistiche integrate. Questa sensibilità ai costi limita la flessibilità del mercato e vincola il commercio transfrontaliero di pietre da costruzione.

Analisi Regionale

Nord America

Il Nord America rappresenta circa il 22-25% del mercato globale delle pietre da costruzione, sostenuto dal rinnovo costante delle infrastrutture e dall’attività di costruzione residenziale. La domanda è guidata dalla riabilitazione delle autostrade, dalla riqualificazione degli immobili commerciali e dai programmi di infrastrutture pubbliche negli Stati Uniti e in Canada. Gli aggregati dominano il consumo, in particolare per strade, ponti e progetti che richiedono molto cemento, mentre il calcare rimane ampiamente utilizzato nel cemento e nelle applicazioni edilizie. La ristrutturazione delle infrastrutture invecchiate e l’avvio stabile di nuove abitazioni sostengono una domanda costante. Inoltre, la preferenza per materiali durevoli e di provenienza locale supporta le operazioni delle cave regionali, mentre la conformità ambientale influenza sempre più le pratiche di produzione.

Europa

L’Europa rappresenta circa il 18-20% del mercato globale, guidata dalla costruzione orientata alla ristrutturazione, dagli aggiornamenti dei trasporti e dagli investimenti nelle infrastrutture energetiche. La regione mostra una forte domanda di calcare e arenaria sia nelle applicazioni strutturali che architettoniche, in particolare per facciate e restauri di beni storici. L’Europa occidentale guida il consumo grazie a mercati delle costruzioni maturi, mentre l’Europa orientale contribuisce alla crescita attraverso l’espansione delle infrastrutture. Regolamenti ambientali rigorosi influenzano l’attività di estrazione, incoraggiando l’efficienza e il riciclo dei materiali lapidei. L’attenzione alla costruzione sostenibile e ai materiali di lunga durata supporta ulteriormente l’uso delle pietre naturali nei progetti residenziali, commerciali e del settore pubblico.

Asia-Pacifico

L’Asia-Pacifico domina il mercato delle pietre da costruzione con una quota di mercato stimata tra il 40-45%, riflettendo una rapida urbanizzazione, lo sviluppo su larga scala delle infrastrutture e alti volumi di costruzione residenziale. Paesi come Cina, India e nazioni del Sud-est asiatico guidano la domanda di aggregati e calcare per strade, ferrovie, porti e progetti abitativi. I programmi infrastrutturali guidati dal governo e le zone industriali in espansione aumentano significativamente il consumo di pietre. La regione beneficia di abbondanti riserve naturali e di un’estrazione economica, supportando una produzione ad alto volume. La crescente costruzione commerciale e la riqualificazione urbana aumentano ulteriormente la domanda di pietre decorative, rafforzando la posizione di leadership dell’Asia-Pacifico.

America Latina

L’America Latina detiene circa il 7-9% del mercato globale, sostenuta dalla modernizzazione delle infrastrutture, dalla domanda di alloggi urbani e dalla costruzione legata all’industria mineraria. Brasile e Messico sono i principali contributori, con aggregati e calcare ampiamente utilizzati nei progetti di trasporto e opere pubbliche. Le iniziative di ripresa economica e gli investimenti privati in sviluppi commerciali e residenziali guidano una crescita graduale della domanda. Tuttavia, le prestazioni del mercato variano a seconda del paese a causa della volatilità economica e delle differenze normative. L’estrazione locale supporta l’offerta regionale, mentre la limitata presenza di grandi progetti infrastrutturali rispetto all’Asia-Pacifico limita un’espansione più rapida.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 6-8% della quota di mercato globale, guidata da grandi progetti di costruzione infrastrutturale e commerciale, in particolare nei paesi del Golfo. Gli aggregati e il calcare sono ampiamente utilizzati in mega progetti, espansione urbana e strutture industriali. In Africa, la domanda è sostenuta dalla costruzione di strade, dalla carenza di alloggi e dall’urbanizzazione. La disponibilità di risorse lapidee naturali supporta la produzione locale, mentre i cicli di costruzione guidati dagli investimenti influenzano la volatilità della domanda. L’elevata dipendenza dalla spesa pubblica e dall’attività basata su progetti modella i modelli di consumo regionale.

Segmentazioni di Mercato:

Per Tipo

- Calcare

- Arenaria

- Ardesia

- Altri

Per Applicazioni

- Muri

- Facciate

- Rivestimenti

- Aggregati

- Altri

Per Settore Industriale

- Industriale

- Residenziale

- Commerciale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle pietre da costruzione presenta un panorama frammentato ma competitivo, caratterizzato dalla presenza di grandi fornitori multinazionali, operatori di cave regionali e trasformatori specializzati a valore aggiunto. Le aziende leader competono attraverso un’ampia proprietà di cave, portafogli di pietre diversificati e capacità di lavorazione integrate che coprono taglio, finitura e distribuzione. Le aree di focus strategico includono l’assicurazione dell’accesso a lungo termine a riserve di alta qualità, l’espansione delle offerte a valore aggiunto come prodotti in pietra ingegnerizzati e tagliati con precisione, e il rafforzamento delle reti di distribuzione per servire in modo efficiente grandi progetti infrastrutturali e commerciali. Gli operatori investono sempre più in tecnologie di lavorazione avanzate per migliorare la coerenza, ridurre gli sprechi e soddisfare i requisiti architettonici personalizzati. Le iniziative di sostenibilità, tra cui l’estrazione responsabile e la conformità agli standard ambientali, stanno acquisendo importanza come fattori distintivi. I giocatori regionali mantengono la competitività grazie alla vicinanza ai mercati finali e ai vantaggi di costo, mentre le aziende più grandi sfruttano il branding, la scala e l’innovazione di prodotto orientata al design per catturare i segmenti premium.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Gruppo Cosentino

- Caesarstone

- Dal-Tile

- Gruppo Marazzi

- Silkar Mining Joint-Stock

- Granite Canada Exports

- RockSolid Granit USA

- Sunrise Quartzite

- Dakota Granite

- Precision Countertops

Sviluppi Recenti

- Il 23 luglio 2025, Nuovi showroom Cosentino City inaugurati Cosentino ha annunciato l’apertura di nuove sedi di showroom Cosentino City orientate al design a Dallas, Honolulu e Richmond, rafforzando la sua presenza globale nel retail e nella specificazione.

- Il 27 marzo 2025, Cosentino pubblica il Rapporto sulle Tendenze Globali 2025-2026 Cosentino ha pubblicato il suo primo Rapporto sulle Tendenze Globali – Shaping Tomorrow: Future Design & Architecture, offrendo approfondimenti lungimiranti sull’innovazione del design.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazioni, Settori verticali e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La modernizzazione delle infrastrutture e l’espansione urbana continueranno a sostenere la domanda a lungo termine di pietre da costruzione nelle principali economie.

- Gli aggregati rimarranno il segmento di consumo più grande, supportati da progetti di costruzione stradale, ferroviaria e ad alta intensità di cemento in corso.

- L’Asia-Pacifico manterrà la sua posizione di leadership, trainata dall’urbanizzazione, dalla crescita industriale e da grandi pipeline di infrastrutture pubbliche.

- La domanda di pietre naturali nella costruzione residenziale aumenterà grazie alla durabilità, all’appeal estetico e ai vantaggi delle prestazioni del ciclo di vita.

- Gli sviluppi commerciali e a uso misto adotteranno sempre più finiture in pietra premium per facciate e applicazioni interne.

- Le considerazioni sulla sostenibilità incoraggeranno pratiche di estrazione responsabili e un maggiore utilizzo di materiali lapidei di provenienza locale.

- I progressi tecnologici nell’estrazione e nella lavorazione miglioreranno la produttività, ridurranno gli sprechi e miglioreranno la personalizzazione dei prodotti.

- I prodotti in pietra a valore aggiunto guadagneranno terreno mentre architetti e sviluppatori cercano design architettonici differenziati.

- La consolidazione tra i fornitori regionali potrebbe aumentare man mano che le aziende perseguono scala, sicurezza delle riserve ed efficienza distributiva.

- L’efficienza del trasporto e l’integrazione logistica rimarranno fattori critici che influenzano la competitività e l’esecuzione dei progetti.